10 мая 2023 smart-lab.ru Кузмичев Олег

Прежде чем размышлять про инвестиции и дивиденды отечественных сталеваров — надо разобраться в сути, пусть и без специфических деталей.

Сталь — сплав железа и углерода, один из самых универсальных материалов современности. Из чего и как ее производят?

Как правило, выделяют 2 способа производства.

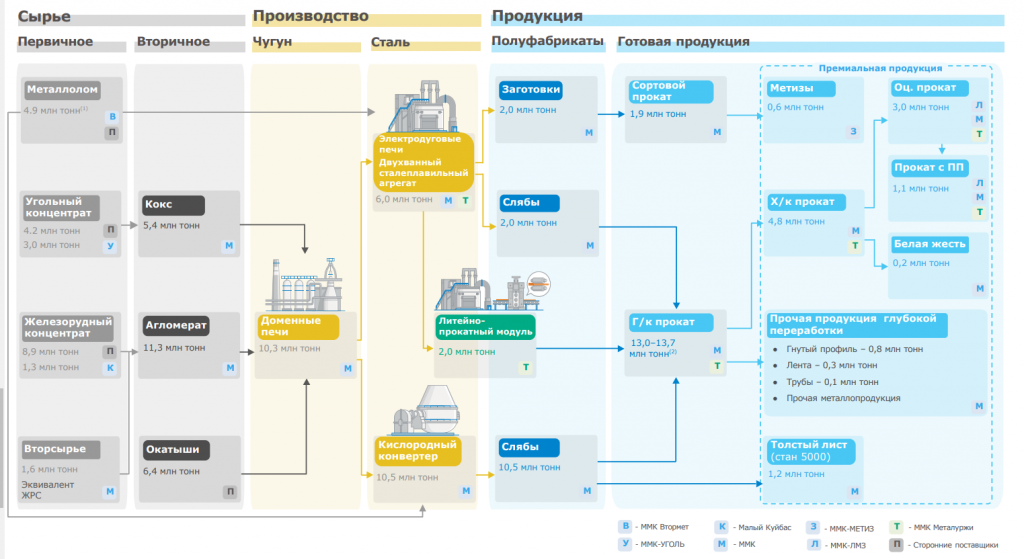

1) Берут железную руду (биржевой товар), коксующийся уголь (тоже биржевой) и с помощью доменной печи получают чугун, далее искомый сплав стали.

2) Берут железный лом (то что набрали на свалке, цена тоже биржевая) и с помощью электродуговых печей получают искомый сплав стали.

Схема взята у ММК, но у всех металлургов ситуация схожа

Далее делают слябы, раскатку, различные листы, трубы… это уже детали. Маржа современного металлурга зависит от:

1) Обеспеченности сырьем (вертикальная интеграция): есть ли свои мощности по добыче железной руды и коксующегося угля и их cash cost.

2) Себестоимость процессинга (электроэнергия, транспортные расходы, заработная плата).

3) Добавочная стоимость (высокомаржинальная продукция, раскатка после производства «сырого продукта»).

За этим всем надо следить и понимать, что у какого металлурга имеется. Как и текущие цены на руду/кокс уголь/лом и саму сталь в разных частях света + стоимость доставки

Отечественная Черная металлургия представлена 3-мя крупными игроками: НЛМК, Северсталь, ММК.

👉 НЛМК — лидер по производству стали, единственная компания из России, которая до сих пор без проблем поставляет продукцию в ЕС (поставка слябов на свои же заводы в ЕС NLMK Europe). Мажоритарий — Владимир Лисин, единственный из металлургов не под санкциями хотя его хотят туда добавить в 11 пакете с пакетами.

👉 Северсталь — один из самых эффективных металлургов в мире (правда в прошлом). Низкая себестоимость и хорошая маржа из-за высокой доли экспорта — но теперь этого нет, основные продажи идут на внутренний рынок, компания попала в SDN лист, а мажоритарий Алексей Мордашов под максимальными санкциями.

👉 ММК — металлург с Магнитки, компания всегда исторически работала на «чужом» сырье, хотя небольшая интеграция в коксующемся угле имеется (порядка 40%). Железной руды своей практически нет, раньше закупали в Казахстане, но теперь у Металлоинвеста (из-за санкций). Основной рынок — внутренний + экспорт через Черное море, но за внутренний рынок теперь начали бороться вместе с Северсталью.

Грубая норма расхода на тонну стали — железной руды (1, 6 т) и кокса (0,8 т) и спотценах ($100/т ЖРС и $150/т уголь)

Полностью рудой обеспечены только НЛМК и Северсталь, зато у них нет угля (но у Северстали долгосрочный контракт с проданным активом Воркута Уголь.

Себестоимость добычи железной руды у НЛМК около 16$, у Северстали около 26$ за тонну. Рыночная цена сейчас 90$, поэтому на росте железной руды интереснее выглядят Северсталь и НЛМК, а не ММК т.к. у них чистая маржа растет, а у ММК еще и себестоимость из-за роста цен на руду.

Краткий итог: если цена на жел руду растет — радуемся за Северсталь и НЛМК и внимательнее смотрим на ММК (там кост сильно растет) и наоборот. Одна из причин роста показателей наших металлургов в 21 году — именно рост руды и в след за ними и рост стали (уголь при этом буксовал).

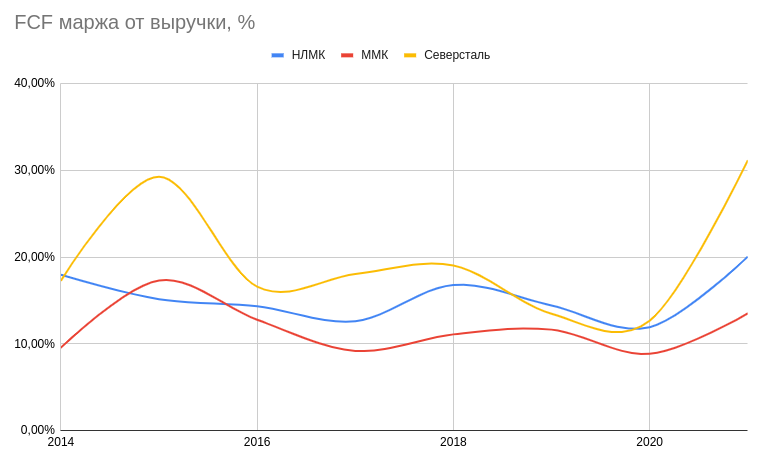

Перейдем к вопросу рентабельности, тем более с учетом того, что “ФАС предложила ограничить рентабельность российских металлургов уровнем 2019 года в рамках переговоров о мировом соглашении между регулятором и компаниями, следует из письма НЛМК в адрес службы.”

Ниже график рентабельности по FCF металлургов — от них идет дивиденд по политике 100% FCF (активно смотрим на 2019 год из-за сообщения выше)

Получается нам просто нужно вернутся в 18-19 год по марже и спрогнозировать выручку в зависимости от цен на сталь.

Цены на сталь следующие (кроме НЛМК все потеряли премиальный европейский рынок, почувствуйте разницу в 100 долларов между экспортом в далекий Китай и близкий ЕС)

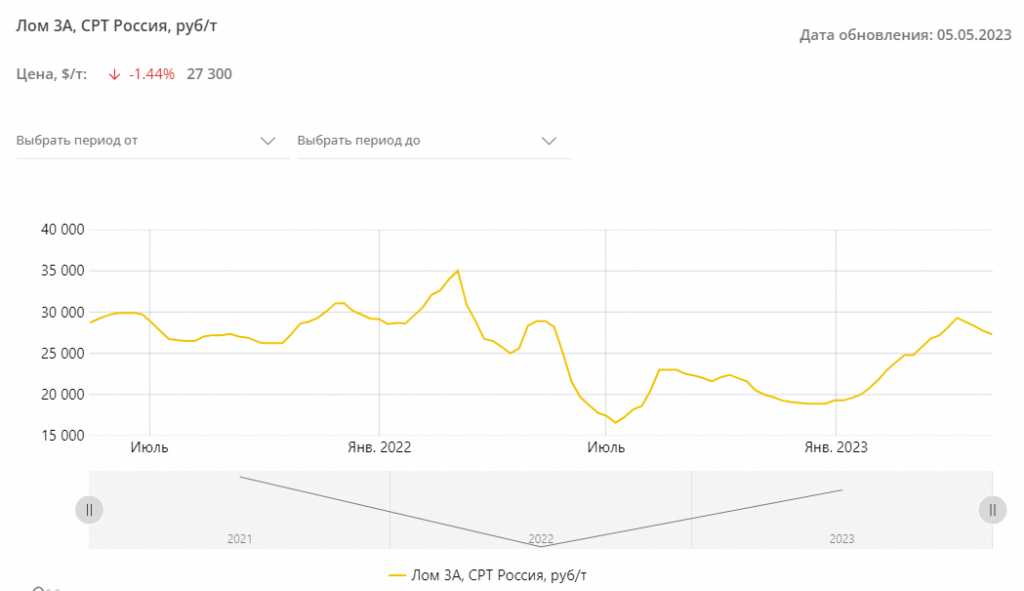

Лом тоже подорожал — в теории позитив для цен на сталь внутри страны (иначе у многих металлургов, которые работают на вторсырье был хороший прибыток, хотя Северсталь вон тоже из Лома может делать в своих печах сталь)

При текущих объемах производства и курсе доллара — выходит следующая картина дивидендов за 23 год (за 2022 год уже понятное дело платить не будут). У НЛМК пока есть премия т.к. 35% от производства от отправляет на премиальные недружественные рынки.

Рентабельность взял по минимуму, но и цену на сталь волатилит нынче, как и сырье для производства стали (прогноз достаточно консервативный, предполагаю, что будет и лучше т.к. цены все таки повыше, чем заложенные в прогнозе).

Итого: Мой выбор, если падет на металлургов (пока нет акций этого сектора) — однозначно НЛМК, хотя ситуация быстро меняется…

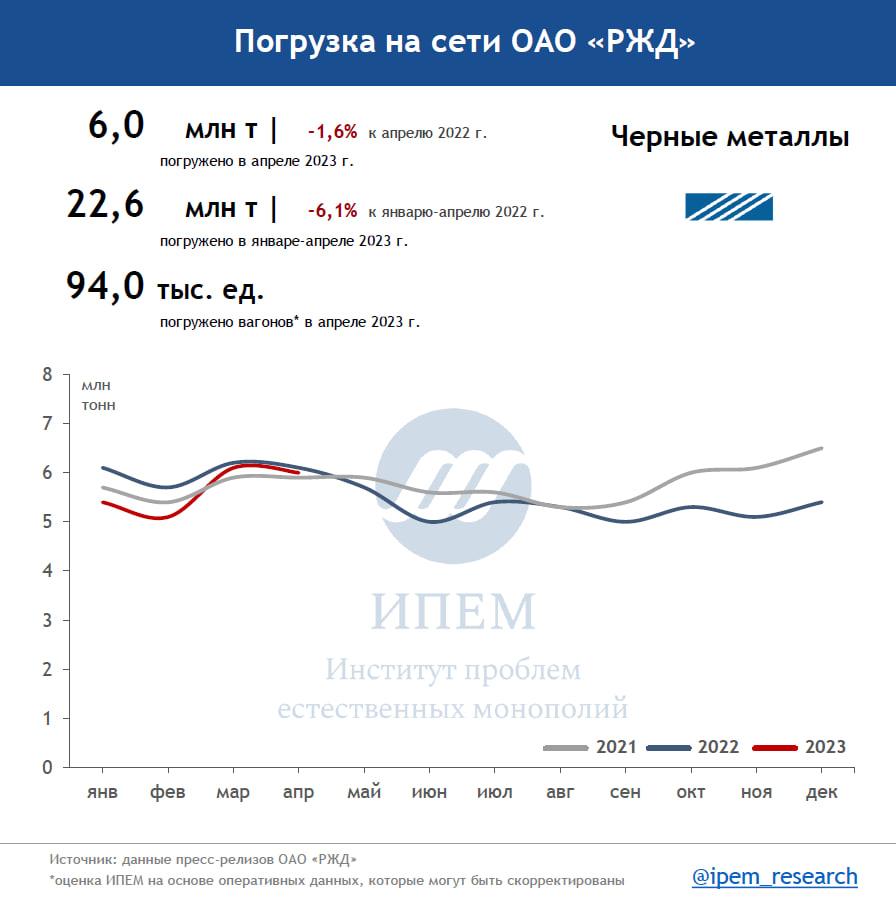

P.S. Погрузка на РЖД, кстати, растет у черных металлов — что не может не радовать. Все худшее уже позади?

Сталь — сплав железа и углерода, один из самых универсальных материалов современности. Из чего и как ее производят?

Как правило, выделяют 2 способа производства.

1) Берут железную руду (биржевой товар), коксующийся уголь (тоже биржевой) и с помощью доменной печи получают чугун, далее искомый сплав стали.

2) Берут железный лом (то что набрали на свалке, цена тоже биржевая) и с помощью электродуговых печей получают искомый сплав стали.

Схема взята у ММК, но у всех металлургов ситуация схожа

Далее делают слябы, раскатку, различные листы, трубы… это уже детали. Маржа современного металлурга зависит от:

1) Обеспеченности сырьем (вертикальная интеграция): есть ли свои мощности по добыче железной руды и коксующегося угля и их cash cost.

2) Себестоимость процессинга (электроэнергия, транспортные расходы, заработная плата).

3) Добавочная стоимость (высокомаржинальная продукция, раскатка после производства «сырого продукта»).

За этим всем надо следить и понимать, что у какого металлурга имеется. Как и текущие цены на руду/кокс уголь/лом и саму сталь в разных частях света + стоимость доставки

Отечественная Черная металлургия представлена 3-мя крупными игроками: НЛМК, Северсталь, ММК.

👉 НЛМК — лидер по производству стали, единственная компания из России, которая до сих пор без проблем поставляет продукцию в ЕС (поставка слябов на свои же заводы в ЕС NLMK Europe). Мажоритарий — Владимир Лисин, единственный из металлургов не под санкциями хотя его хотят туда добавить в 11 пакете с пакетами.

👉 Северсталь — один из самых эффективных металлургов в мире (правда в прошлом). Низкая себестоимость и хорошая маржа из-за высокой доли экспорта — но теперь этого нет, основные продажи идут на внутренний рынок, компания попала в SDN лист, а мажоритарий Алексей Мордашов под максимальными санкциями.

👉 ММК — металлург с Магнитки, компания всегда исторически работала на «чужом» сырье, хотя небольшая интеграция в коксующемся угле имеется (порядка 40%). Железной руды своей практически нет, раньше закупали в Казахстане, но теперь у Металлоинвеста (из-за санкций). Основной рынок — внутренний + экспорт через Черное море, но за внутренний рынок теперь начали бороться вместе с Северсталью.

Грубая норма расхода на тонну стали — железной руды (1, 6 т) и кокса (0,8 т) и спотценах ($100/т ЖРС и $150/т уголь)

Полностью рудой обеспечены только НЛМК и Северсталь, зато у них нет угля (но у Северстали долгосрочный контракт с проданным активом Воркута Уголь.

Себестоимость добычи железной руды у НЛМК около 16$, у Северстали около 26$ за тонну. Рыночная цена сейчас 90$, поэтому на росте железной руды интереснее выглядят Северсталь и НЛМК, а не ММК т.к. у них чистая маржа растет, а у ММК еще и себестоимость из-за роста цен на руду.

Краткий итог: если цена на жел руду растет — радуемся за Северсталь и НЛМК и внимательнее смотрим на ММК (там кост сильно растет) и наоборот. Одна из причин роста показателей наших металлургов в 21 году — именно рост руды и в след за ними и рост стали (уголь при этом буксовал).

Перейдем к вопросу рентабельности, тем более с учетом того, что “ФАС предложила ограничить рентабельность российских металлургов уровнем 2019 года в рамках переговоров о мировом соглашении между регулятором и компаниями, следует из письма НЛМК в адрес службы.”

Ниже график рентабельности по FCF металлургов — от них идет дивиденд по политике 100% FCF (активно смотрим на 2019 год из-за сообщения выше)

Получается нам просто нужно вернутся в 18-19 год по марже и спрогнозировать выручку в зависимости от цен на сталь.

Цены на сталь следующие (кроме НЛМК все потеряли премиальный европейский рынок, почувствуйте разницу в 100 долларов между экспортом в далекий Китай и близкий ЕС)

Лом тоже подорожал — в теории позитив для цен на сталь внутри страны (иначе у многих металлургов, которые работают на вторсырье был хороший прибыток, хотя Северсталь вон тоже из Лома может делать в своих печах сталь)

При текущих объемах производства и курсе доллара — выходит следующая картина дивидендов за 23 год (за 2022 год уже понятное дело платить не будут). У НЛМК пока есть премия т.к. 35% от производства от отправляет на премиальные недружественные рынки.

Рентабельность взял по минимуму, но и цену на сталь волатилит нынче, как и сырье для производства стали (прогноз достаточно консервативный, предполагаю, что будет и лучше т.к. цены все таки повыше, чем заложенные в прогнозе).

Итого: Мой выбор, если падет на металлургов (пока нет акций этого сектора) — однозначно НЛМК, хотя ситуация быстро меняется…

P.S. Погрузка на РЖД, кстати, растет у черных металлов — что не может не радовать. Все худшее уже позади?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба