22 мая 2023 | SPX giovanni1313

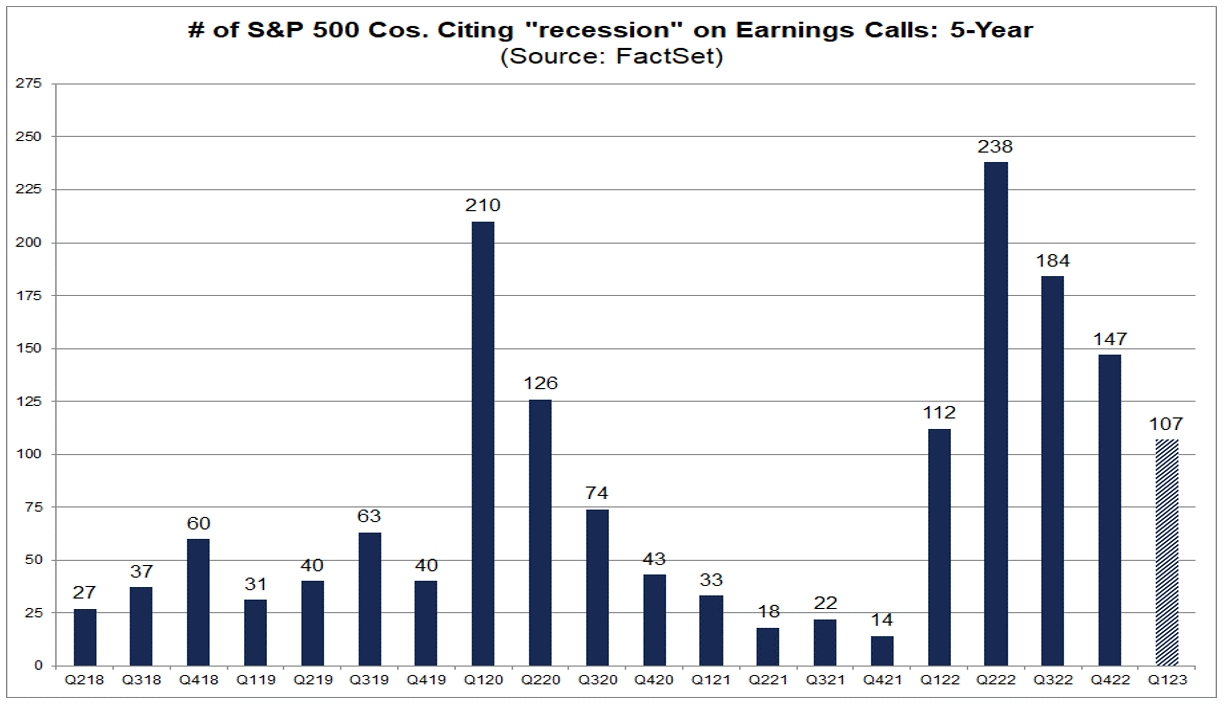

За 1-ый квартал 2023 отчиталось уже 95% компаний S&P 500. Как и ожидалось, результаты оказались умеренно позитивными. По крайней мере, по сравнению с 4 кварталом прошлого года. Сказалось оживление настроений потребителей и бизнеса, которое мы могли видеть в бодром росте числа рабочих мест, улучшении индексов PMI и, не в последнюю очередь, котировках акций. Интересный штрих: по данным ”FactSet”, число упоминаний слова «рецессия» на отчетных конференциях компаний S&P 500 упало в 2 c лишним раза по сравнению со 2-ым кварталом 2022.

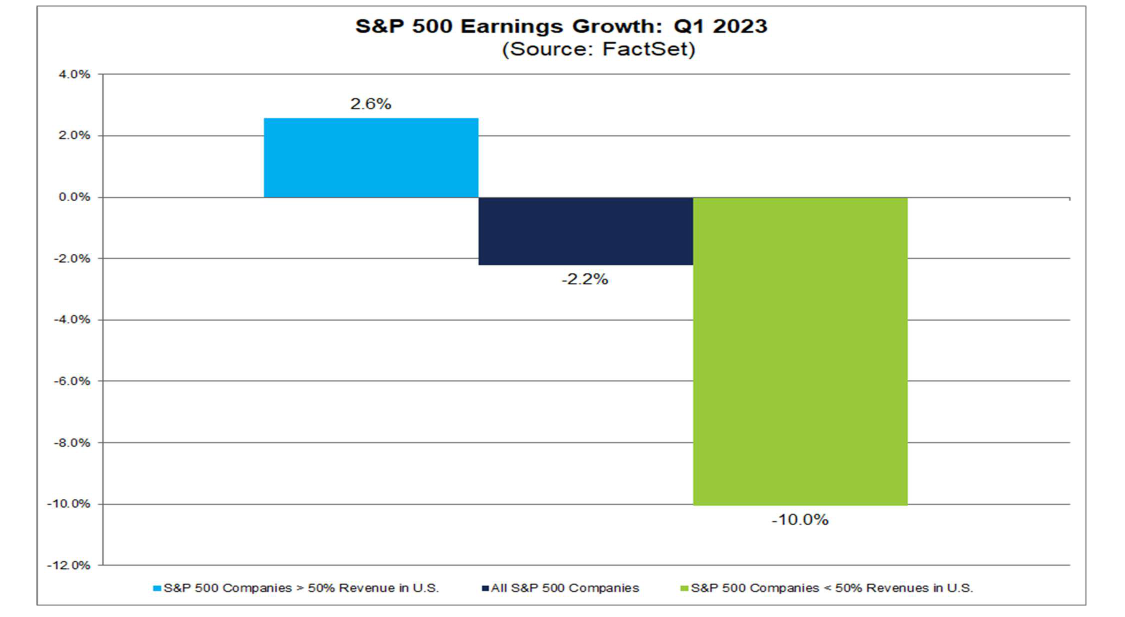

Несмотря на это оживление, годовая динамика прибыли остаётся отрицательной: минус 2,2%. Это улучшение на фоне минус 3,5% в прошлом квартале — но если к этому фону прибавить еще и 6-процентную инфляцию, результаты не очень радуют.

Впрочем, и здесь можно найти ложку мёда: львиная доля снижения прибыли приходится на компании, которые получают в США менее половины выручки. Если мы посмотрим на корпорации, >50% выручки зарабатывающих на внутреннем рынке, то годовая динамика прибыли выходит в плюс: +2,6%.

И тут пора задать вопрос: чем можно объяснить до сих пор неплохие результаты американских компаний? Напомню, их операционная рентабельность до сих пор находится вблизи исторических максимумов. Это всё внеплановый порыв оптимизма, капризы «звериных душ»? Или же что-то еще?

Анализируя динамику нынешнего экономического цикла, я уже не раз обращался к макроэкономической модели Калецкого-Леви, Она объясняет уровень прибыли корпоративного сектора. И сейчас в рамках этой модели мы можем отметить пару ключевых факторов.

Во-первых, сбережения домохозяйств. Казалось бы, рост розничных продаж впервые с окончания коронавирусных локдаунов удалось охладить ниже 2% г/г (по итогам апреля 2023; в 1 кв. он составил 5%). Это большая победа ФРС над повышенным инфляционным давлением, и это один из (немногих) аргументов в пользу «паузы». Если учесть, что располагаемые доходы растут существенно быстрее, на 8,4% г/г, это должно транслироваться в резкий рост нормы сбережений домохозяйств. Что дало бы прямой эффект сокращения прибыли корпораций

Норма сбережений растёт, но далеко не так драматично: на 0,5% по сравнению с 1 кв. 2022. Да, тренд на рост чёткий и не сулит прибыли ничего хорошего. Но куда же делись остальные заработанные, но не потраченные в магазинах деньги?

Очевидно, что они были потрачены вне магазинов. Например, в предприятиях сферы услуг. Структура потребительского спроса по-прежнему продолжает возвращаться к доковидной нормальности. Другая статья расходов — выросшие вслед за ростом ставок проценты по кредитам. Мы можем видеть это и по отчетности компаний: финансовый сектор вышел на второе место по темпам роста выручки. Соответственно, этот аргумент в пользу «паузы» ФРС не так уж и силён, как может поначалу показаться.

Тем не менее, тренд здесь поддерживает решение ФРС, и с каждым месяцем аргумент будет становиться весомее. А давление на прибыль — всё больше.

Еще один фактор из модели Калецкого-Леви, заслуживающий пристального внимания — сальдо государственного бюджета. Сейчас мы можем наблюдать очень нетипичную картину: массивные дефициты госбюджета на фоне рекордно низкой безработицы и, шире, пика экономического цикла. Очищенный от сезонности, дефицит составил 5,8% ВВП за предыдущие 3 месяца и 6,7% ВВП за предыдущие 6 месяцев. С учетом фазы цикла, это беспрецедентные уровни для всей современной истории Соединенных Штатов.

Это уровни, которые неплохо объясняют, почему базовая инфляция по-прежнему остаётся слишком высокой. И это уровни, которые заставляют задуматься: а каким же будет размер дефицита, когда экономике действительно понадобится стимулирование?

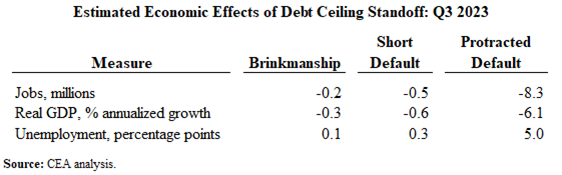

Но пока не будем забегать вперед. Нас интересуют более насущные события: близкий потолок государственного долга США и политическое противостояние в элитах, мешающее этот потолок поднять. Проблема потолка госдолга, к слову, является еще одним аргументом в пользу «паузы» ФРС.

Существует несколько сценариев развития этих событий. И каждый из них негативен для прибыли корпораций. Возьмем сценарий, при котором элиты так и не смогут вовремя договориться, и бюджет на некоторое время потребует секвестирования расходов. Оставляя за скобками все вторичные эффекты — «шок и трепет» среди инвесторов, бизнеса и прочих звериных душ — такой секвестр будет означать исчезновение дефицита госбюджета, а с ним и поддержки экономики в соответствующем объеме. Причём фактор сезонности будет не очень благосклонным: в июне и июле дефицит несколько выше среднего, так что речь идёт о негативном импульсе порядка 6-7% ВВП.

Другой, более вероятный сценарий — достижение политической договоренности с обязательством урезать расходы бюджета. Здесь масштаб шока будет гораздо меньше. Тем не менее, это опять негативно повлияет на прибыли. Расширение дефицита, начавшееся в 3 квартале 2022 и поддержавшее нынешний всплеск оптимизма, сменится фискальным сжатием.

Более того, очень вероятно, что политическое решение будет краткосрочным. Потолок государственного долга стал разменной монетой в политических играх, и главная цель, на которую будет потрачена эта монета — президентская кампания, стартующая в начале 2024 года.

Это означает, что нас ждёт затяжная борьба с фискальными излишествами. Причём к началу 2024 (если не раньше) объективная динамика экономического цикла вкупе с отложенными эффектами монетарного ужесточения приведет к еще более серьезному ухудшению экономической ситуации. Если острая фаза кризиса не начнется до предвыборной кампании, политические страсти вокруг потолка госодолга вполне способны добить ослабевшую экономику.

Даже если инерция оптимизма окажется велика, сокращение дефицита госбюджета ударит по корпоративным прибылям. И это будет подтачивать оптимизм.

Тем временем, аналитики Уолл-Стрит продолжают рисовать «хоккейную» клюшку с ростом прибыли S&P 500 уже в 3 квартале 2023...

Несмотря на это оживление, годовая динамика прибыли остаётся отрицательной: минус 2,2%. Это улучшение на фоне минус 3,5% в прошлом квартале — но если к этому фону прибавить еще и 6-процентную инфляцию, результаты не очень радуют.

Впрочем, и здесь можно найти ложку мёда: львиная доля снижения прибыли приходится на компании, которые получают в США менее половины выручки. Если мы посмотрим на корпорации, >50% выручки зарабатывающих на внутреннем рынке, то годовая динамика прибыли выходит в плюс: +2,6%.

И тут пора задать вопрос: чем можно объяснить до сих пор неплохие результаты американских компаний? Напомню, их операционная рентабельность до сих пор находится вблизи исторических максимумов. Это всё внеплановый порыв оптимизма, капризы «звериных душ»? Или же что-то еще?

Анализируя динамику нынешнего экономического цикла, я уже не раз обращался к макроэкономической модели Калецкого-Леви, Она объясняет уровень прибыли корпоративного сектора. И сейчас в рамках этой модели мы можем отметить пару ключевых факторов.

Во-первых, сбережения домохозяйств. Казалось бы, рост розничных продаж впервые с окончания коронавирусных локдаунов удалось охладить ниже 2% г/г (по итогам апреля 2023; в 1 кв. он составил 5%). Это большая победа ФРС над повышенным инфляционным давлением, и это один из (немногих) аргументов в пользу «паузы». Если учесть, что располагаемые доходы растут существенно быстрее, на 8,4% г/г, это должно транслироваться в резкий рост нормы сбережений домохозяйств. Что дало бы прямой эффект сокращения прибыли корпораций

Норма сбережений растёт, но далеко не так драматично: на 0,5% по сравнению с 1 кв. 2022. Да, тренд на рост чёткий и не сулит прибыли ничего хорошего. Но куда же делись остальные заработанные, но не потраченные в магазинах деньги?

Очевидно, что они были потрачены вне магазинов. Например, в предприятиях сферы услуг. Структура потребительского спроса по-прежнему продолжает возвращаться к доковидной нормальности. Другая статья расходов — выросшие вслед за ростом ставок проценты по кредитам. Мы можем видеть это и по отчетности компаний: финансовый сектор вышел на второе место по темпам роста выручки. Соответственно, этот аргумент в пользу «паузы» ФРС не так уж и силён, как может поначалу показаться.

Тем не менее, тренд здесь поддерживает решение ФРС, и с каждым месяцем аргумент будет становиться весомее. А давление на прибыль — всё больше.

Еще один фактор из модели Калецкого-Леви, заслуживающий пристального внимания — сальдо государственного бюджета. Сейчас мы можем наблюдать очень нетипичную картину: массивные дефициты госбюджета на фоне рекордно низкой безработицы и, шире, пика экономического цикла. Очищенный от сезонности, дефицит составил 5,8% ВВП за предыдущие 3 месяца и 6,7% ВВП за предыдущие 6 месяцев. С учетом фазы цикла, это беспрецедентные уровни для всей современной истории Соединенных Штатов.

Это уровни, которые неплохо объясняют, почему базовая инфляция по-прежнему остаётся слишком высокой. И это уровни, которые заставляют задуматься: а каким же будет размер дефицита, когда экономике действительно понадобится стимулирование?

Но пока не будем забегать вперед. Нас интересуют более насущные события: близкий потолок государственного долга США и политическое противостояние в элитах, мешающее этот потолок поднять. Проблема потолка госдолга, к слову, является еще одним аргументом в пользу «паузы» ФРС.

Существует несколько сценариев развития этих событий. И каждый из них негативен для прибыли корпораций. Возьмем сценарий, при котором элиты так и не смогут вовремя договориться, и бюджет на некоторое время потребует секвестирования расходов. Оставляя за скобками все вторичные эффекты — «шок и трепет» среди инвесторов, бизнеса и прочих звериных душ — такой секвестр будет означать исчезновение дефицита госбюджета, а с ним и поддержки экономики в соответствующем объеме. Причём фактор сезонности будет не очень благосклонным: в июне и июле дефицит несколько выше среднего, так что речь идёт о негативном импульсе порядка 6-7% ВВП.

Другой, более вероятный сценарий — достижение политической договоренности с обязательством урезать расходы бюджета. Здесь масштаб шока будет гораздо меньше. Тем не менее, это опять негативно повлияет на прибыли. Расширение дефицита, начавшееся в 3 квартале 2022 и поддержавшее нынешний всплеск оптимизма, сменится фискальным сжатием.

Более того, очень вероятно, что политическое решение будет краткосрочным. Потолок государственного долга стал разменной монетой в политических играх, и главная цель, на которую будет потрачена эта монета — президентская кампания, стартующая в начале 2024 года.

Это означает, что нас ждёт затяжная борьба с фискальными излишествами. Причём к началу 2024 (если не раньше) объективная динамика экономического цикла вкупе с отложенными эффектами монетарного ужесточения приведет к еще более серьезному ухудшению экономической ситуации. Если острая фаза кризиса не начнется до предвыборной кампании, политические страсти вокруг потолка госодолга вполне способны добить ослабевшую экономику.

Даже если инерция оптимизма окажется велика, сокращение дефицита госбюджета ударит по корпоративным прибылям. И это будет подтачивать оптимизм.

Тем временем, аналитики Уолл-Стрит продолжают рисовать «хоккейную» клюшку с ростом прибыли S&P 500 уже в 3 квартале 2023...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба