Главное

Если посмотреть на динамику индекса МосБиржи, то на российском рынке ничего не происходит. На протяжении уже шести сессий он консолидируется в узком боковом коридоре 2610–2660 п. Однако в действительности все не так. Среди ликвидных фишек изо дня в день наблюдаются очень сильные движения.

Главным ньюсмейкером накануне выступил Газпром, решивший не выплачивать финальные дивиденды за II полугодие 2022 г. при консенсусе 7,6 руб. Котировки акций упали на 3,4%, или почти на уровень потенциального гэпа, который был бы в бумагах в случае выплаты ожидаемых дивидендов.

Объемы торгов во вторник были высокие. Оборот составил 88 млрд руб. — это пятый результат в этом году. Естественно, на первом месте оказались бумаги Газпрома, с 30 млрд руб.

Каких-то драйверов для восстановления акций Газпрома пока недостаточно. Выручка и чистая прибыль оказались существенно ниже наших оценок. Решение совета директоров и финансовые показатели лишь укрепляют негативный взгляд на акции. Если учесть, что II полугодие 2022 г. оказалось хуже прогнозов, то 2023 г. также может оказаться сложнее, чем многие прогнозировали.

Цены на газ в Европе сильно просели с декабря, а объемы экспорта компании упали. При этом ожидается существенный рост капзатрат: до 3,05 трлн руб. в этом году против 2,25 трлн руб. в 2022. Не исключено, что в ближайшие недели некоторые инвестдома могут пересмотреть свои оценки по бумагам в сторону понижения.

Возможен переток капитала в другие бумаги. Акции Газпром занимают очень большую долю как в портфелях крупных фондов, так и в Народном портфеле частного инвестора. В апреле среди топ-10 бумаг его вес был 20,2%. Вероятно, что в связи с новыми вводными пойдет отток из этих бумаг в сторону других голубых фишек. Тем более, для частных инвесторов фактор дивидендов является доминирующим, а Газпром в этом плане пока не в фаворитах, даже если учитывать потенциальные выплаты в 2024 г.

Так, уже вчера замечен внезапный рост спроса на ликвидные акции банков. ВТБ и Сбер показали лучшую динамику в индексе. И тенденция по снижению веса Газпрома в Народном портфеле может быть продолжена. Помимо госбанков позитивный взгляд по TCS Group и Татнефти, а на длинной дистанции — по Северстали.

Сюрпризов больше не будет? Кейс Газпрома указывает на то, что от оставшихся госкомпаний не стоит ждать каких-то сюрпризов в плане выплаты дивидендов выше базовых прогнозов. Обычно они направляют акционерам 50% прибыли и, вероятно, не отойдут от этой практики. Из тех, кто не опубликовал свои рекомендации, это касается Мосэнерго, ОГК-2, Транснефти-ап, РусГидро, Роснефти, Ростелекома.

По индексу МосБиржи техническая картина никак не меняется. Во вторник была попытка продавить котировки вниз, но к концу торгов ее выкупили. Как уже было сказано выше, откат Газпрома компенсируется притоками в другие тяжеловесные фишки. В результате индекс на этом фоне может оставаться на месте.

Среднесрочная формация по-прежнему растущая, следующие цели около 2680–2740 п. Сегодня с утра помогает фактор постепенного восстановления нефтяных цен. Баррель Brent торгуется на максимуме с начала мая.

Техническая картина в индексе МосБиржи заметно ухудшится, если вдруг котировки начнут закрепляться ниже 2600 п., но для такого расклада необходимо общее ухудшение внешнего фона.

Бумаги в фокусе

• ДВМП (+12,8%). После небольшой паузы в акциях продолжилось полноценное ралли. Бумаги ДВМП на миллиардном обороте обновили исторические максимумы. Ключевой фактор в кейсе компании в том, что она выигрывает от разворота экономики РФ в сторону Азии.

• Юнипро (+3,1%). Бумаги выглядели лучше рынка, ускорение наверх произошло после появления сообщения эмитента о проведении годового общего собрания акционеров (ГОСА). Оно состоится 27 июня, в повестке есть вопрос о «распределении прибыли (в том числе выплате (объявлении) дивидендов) и убытков общества по результатам 2022 г.». Однако точной рекомендации по размеру выплаты нет. Более того, такая формулировка лишь анонсирует наличие этого вопроса в голосовании, но рекомендация по размеру дивидендов может быть дана советом директоров на уровне 0 руб. Пока нет никакой уверенности, что компания вернется к выплатам, даже с учетом недавнего перехода компании под временное управление Росимущества.

• ФосАгро (+2,4%). Компания планирует придерживаться дивидендной политики и регулярных выплат, сообщил начальник отдела по связям с инвесторами Андрей Серов. ФосАгро сейчас может платить больше 75% свободного денежного потока.

Мы ожидаем решения по дивидендам за I квартал 2023 г. в ближайшее время. Они могли бы составить более 30 млрд руб. (доходность 3%+). При этом общий взгляд на акции осторожный, учитывая ожидания слабой ценовой конъюнктуры на рынке удобрений в этом году.

• Мосэнерго (-2,4%), ОГК-2 (-0,3%). Судя по решению Газпром нефти и материнского Газпрома, ожидать выплаты дивидендов более чем 50% чистой прибыли по компаниям не стоит. Советы директоров по этому вопросу уже состоялись, но точная информация пока не опубликована. По Мосэнерго дивдоходность предположительно может быть 8–9%, по ОГК-2 — 10–14%. Однако во многом это уже заложено в цену акций.

• Магнит (-4,6%). Мосбиржа уже в ходе вечерней сессии сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Вероятно, речь в том числе идет об отсутствии отчетности за 2022 г. С точки зрения трейдера и торговли бумагами на рынке в основном ничего не меняется, но III уровень листинга отражает слабую оценку корпоративного управления компании со стороны биржи.

Ситуация с Магнитом необычна. Компания перестала отчитываться не с начала 2022 г., а только к его концу. Как будто у менеджмента поменялась стратегия. Именно такая неопределенность по поводу прозрачности является негативным драйвером, перекрывающим фундаментальную недооценку компании. Поэтому пока сдержанные среднесрочные ожидания в акциях Магнита.

• Газпром нефть (-5,1%). Совет директоров рекомендовал дивиденды на уровне 12,16 руб. Это несколько ниже наших ожиданий. Доходность составляет 2,3%. Ранее за 9 месяцев 2022 г. компания уже заплатила 69,78 руб.

Негативная реакция обусловлена тем, что Газпром нефть не решилась направить акционерам более установленных 50% чистой прибыли. Кроме того, перед анонсом итогов заседания совета директоров котировки сильно выросли, обновив исторические максимумы. Сейчас же прошла фиксация «по факту». Высока вероятность, что выйти на новые рекордные отметки в ближайшее время не получится, и акции уйдут в фазу широкой боковой консолидации до закрытия реестра в июле. Например, в диапазоне 460–520 руб.

События сегодня

• Сегежа опубликует финансовые результаты по МСФО за I квартал 2023 г. На наш взгляд, результаты постепенно улучшаются: I квартал должен быть лучше, чем IV квартал 2022, однако в годовом выражении ждем снижения. Лесная промышленность еще не полностью ушла от проблем с экспортными поставками и относительно слабого ценообразования. Прошедшее ослабление рубля помогло, но объемы российского лесного экспорта в I квартале снизились на 21% г/г. Мы прогнозируем, что EBITDA будет расти кв/кв и окажется на положительной территории. Однако годовая динамика будет по-прежнему негативной, и чистая прибыль также будет в минусе.

• Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г. Показатель GMV (оборот), по нашим оценкам, вырос на 63% г/г, до 290 млрд руб., благодаря дальнейшему увеличению доли на растущем рынке. EBITDA могла достигнуть 2,3 млрд руб. (0,8% GMV): усиление фокуса на рентабельности со II квартала 2022 г. привело к улучшению динамики. Чистый убыток, вероятно, составил 10 млрд руб.

• TCS Group опубликует финансовые результаты за I квартал 2023 г. Ожидаем и в дальнейшем рост чистой прибыли до 11,9 млрд руб. (+11% кв/кв), учитывая сильную динамику чистого процентного и комиссионного доходов при снижении отчислений в резервы.

• Сегодня состоятся заседание советов директоров Саратовского НПЗ, Славнефть-ЯНОС, ЧКПЗ. В повестках есть вопросы дивидендов.

• Минфин РФ проведет аукционы по размещению ОФЗ 26240 и 26242. Это обыкновенные выпуски с постоянным купоном и погашением в 2036 и 2029 г. соответственно.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,1%, нефть Brent в плюсе на 1% и находится около $77,5.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2643,12 (+0,37%)

РТС 1038,00 (+0,21%)

S&P 500 4192,63 (+0,02%)

Валюта

USD/RUB 80,13 (-0,02%)

EUR/RUB 86,70 (+0,01%)

CNY/RUB 11,33 (-0,32%)

Если посмотреть на динамику индекса МосБиржи, то на российском рынке ничего не происходит. На протяжении уже шести сессий он консолидируется в узком боковом коридоре 2610–2660 п. Однако в действительности все не так. Среди ликвидных фишек изо дня в день наблюдаются очень сильные движения.

Главным ньюсмейкером накануне выступил Газпром, решивший не выплачивать финальные дивиденды за II полугодие 2022 г. при консенсусе 7,6 руб. Котировки акций упали на 3,4%, или почти на уровень потенциального гэпа, который был бы в бумагах в случае выплаты ожидаемых дивидендов.

Объемы торгов во вторник были высокие. Оборот составил 88 млрд руб. — это пятый результат в этом году. Естественно, на первом месте оказались бумаги Газпрома, с 30 млрд руб.

Каких-то драйверов для восстановления акций Газпрома пока недостаточно. Выручка и чистая прибыль оказались существенно ниже наших оценок. Решение совета директоров и финансовые показатели лишь укрепляют негативный взгляд на акции. Если учесть, что II полугодие 2022 г. оказалось хуже прогнозов, то 2023 г. также может оказаться сложнее, чем многие прогнозировали.

Цены на газ в Европе сильно просели с декабря, а объемы экспорта компании упали. При этом ожидается существенный рост капзатрат: до 3,05 трлн руб. в этом году против 2,25 трлн руб. в 2022. Не исключено, что в ближайшие недели некоторые инвестдома могут пересмотреть свои оценки по бумагам в сторону понижения.

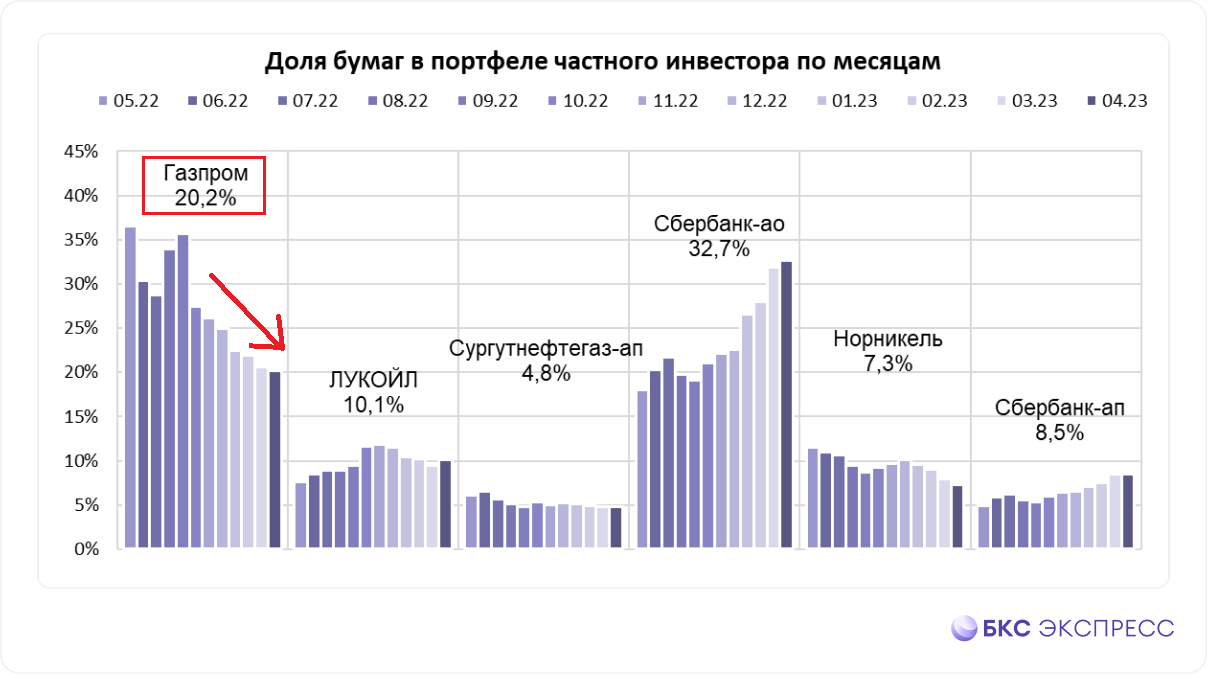

Возможен переток капитала в другие бумаги. Акции Газпром занимают очень большую долю как в портфелях крупных фондов, так и в Народном портфеле частного инвестора. В апреле среди топ-10 бумаг его вес был 20,2%. Вероятно, что в связи с новыми вводными пойдет отток из этих бумаг в сторону других голубых фишек. Тем более, для частных инвесторов фактор дивидендов является доминирующим, а Газпром в этом плане пока не в фаворитах, даже если учитывать потенциальные выплаты в 2024 г.

Так, уже вчера замечен внезапный рост спроса на ликвидные акции банков. ВТБ и Сбер показали лучшую динамику в индексе. И тенденция по снижению веса Газпрома в Народном портфеле может быть продолжена. Помимо госбанков позитивный взгляд по TCS Group и Татнефти, а на длинной дистанции — по Северстали.

Сюрпризов больше не будет? Кейс Газпрома указывает на то, что от оставшихся госкомпаний не стоит ждать каких-то сюрпризов в плане выплаты дивидендов выше базовых прогнозов. Обычно они направляют акционерам 50% прибыли и, вероятно, не отойдут от этой практики. Из тех, кто не опубликовал свои рекомендации, это касается Мосэнерго, ОГК-2, Транснефти-ап, РусГидро, Роснефти, Ростелекома.

По индексу МосБиржи техническая картина никак не меняется. Во вторник была попытка продавить котировки вниз, но к концу торгов ее выкупили. Как уже было сказано выше, откат Газпрома компенсируется притоками в другие тяжеловесные фишки. В результате индекс на этом фоне может оставаться на месте.

Среднесрочная формация по-прежнему растущая, следующие цели около 2680–2740 п. Сегодня с утра помогает фактор постепенного восстановления нефтяных цен. Баррель Brent торгуется на максимуме с начала мая.

Техническая картина в индексе МосБиржи заметно ухудшится, если вдруг котировки начнут закрепляться ниже 2600 п., но для такого расклада необходимо общее ухудшение внешнего фона.

Бумаги в фокусе

• ДВМП (+12,8%). После небольшой паузы в акциях продолжилось полноценное ралли. Бумаги ДВМП на миллиардном обороте обновили исторические максимумы. Ключевой фактор в кейсе компании в том, что она выигрывает от разворота экономики РФ в сторону Азии.

• Юнипро (+3,1%). Бумаги выглядели лучше рынка, ускорение наверх произошло после появления сообщения эмитента о проведении годового общего собрания акционеров (ГОСА). Оно состоится 27 июня, в повестке есть вопрос о «распределении прибыли (в том числе выплате (объявлении) дивидендов) и убытков общества по результатам 2022 г.». Однако точной рекомендации по размеру выплаты нет. Более того, такая формулировка лишь анонсирует наличие этого вопроса в голосовании, но рекомендация по размеру дивидендов может быть дана советом директоров на уровне 0 руб. Пока нет никакой уверенности, что компания вернется к выплатам, даже с учетом недавнего перехода компании под временное управление Росимущества.

• ФосАгро (+2,4%). Компания планирует придерживаться дивидендной политики и регулярных выплат, сообщил начальник отдела по связям с инвесторами Андрей Серов. ФосАгро сейчас может платить больше 75% свободного денежного потока.

Мы ожидаем решения по дивидендам за I квартал 2023 г. в ближайшее время. Они могли бы составить более 30 млрд руб. (доходность 3%+). При этом общий взгляд на акции осторожный, учитывая ожидания слабой ценовой конъюнктуры на рынке удобрений в этом году.

• Мосэнерго (-2,4%), ОГК-2 (-0,3%). Судя по решению Газпром нефти и материнского Газпрома, ожидать выплаты дивидендов более чем 50% чистой прибыли по компаниям не стоит. Советы директоров по этому вопросу уже состоялись, но точная информация пока не опубликована. По Мосэнерго дивдоходность предположительно может быть 8–9%, по ОГК-2 — 10–14%. Однако во многом это уже заложено в цену акций.

• Магнит (-4,6%). Мосбиржа уже в ходе вечерней сессии сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Вероятно, речь в том числе идет об отсутствии отчетности за 2022 г. С точки зрения трейдера и торговли бумагами на рынке в основном ничего не меняется, но III уровень листинга отражает слабую оценку корпоративного управления компании со стороны биржи.

Ситуация с Магнитом необычна. Компания перестала отчитываться не с начала 2022 г., а только к его концу. Как будто у менеджмента поменялась стратегия. Именно такая неопределенность по поводу прозрачности является негативным драйвером, перекрывающим фундаментальную недооценку компании. Поэтому пока сдержанные среднесрочные ожидания в акциях Магнита.

• Газпром нефть (-5,1%). Совет директоров рекомендовал дивиденды на уровне 12,16 руб. Это несколько ниже наших ожиданий. Доходность составляет 2,3%. Ранее за 9 месяцев 2022 г. компания уже заплатила 69,78 руб.

Негативная реакция обусловлена тем, что Газпром нефть не решилась направить акционерам более установленных 50% чистой прибыли. Кроме того, перед анонсом итогов заседания совета директоров котировки сильно выросли, обновив исторические максимумы. Сейчас же прошла фиксация «по факту». Высока вероятность, что выйти на новые рекордные отметки в ближайшее время не получится, и акции уйдут в фазу широкой боковой консолидации до закрытия реестра в июле. Например, в диапазоне 460–520 руб.

События сегодня

• Сегежа опубликует финансовые результаты по МСФО за I квартал 2023 г. На наш взгляд, результаты постепенно улучшаются: I квартал должен быть лучше, чем IV квартал 2022, однако в годовом выражении ждем снижения. Лесная промышленность еще не полностью ушла от проблем с экспортными поставками и относительно слабого ценообразования. Прошедшее ослабление рубля помогло, но объемы российского лесного экспорта в I квартале снизились на 21% г/г. Мы прогнозируем, что EBITDA будет расти кв/кв и окажется на положительной территории. Однако годовая динамика будет по-прежнему негативной, и чистая прибыль также будет в минусе.

• Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г. Показатель GMV (оборот), по нашим оценкам, вырос на 63% г/г, до 290 млрд руб., благодаря дальнейшему увеличению доли на растущем рынке. EBITDA могла достигнуть 2,3 млрд руб. (0,8% GMV): усиление фокуса на рентабельности со II квартала 2022 г. привело к улучшению динамики. Чистый убыток, вероятно, составил 10 млрд руб.

• TCS Group опубликует финансовые результаты за I квартал 2023 г. Ожидаем и в дальнейшем рост чистой прибыли до 11,9 млрд руб. (+11% кв/кв), учитывая сильную динамику чистого процентного и комиссионного доходов при снижении отчислений в резервы.

• Сегодня состоятся заседание советов директоров Саратовского НПЗ, Славнефть-ЯНОС, ЧКПЗ. В повестках есть вопросы дивидендов.

• Минфин РФ проведет аукционы по размещению ОФЗ 26240 и 26242. Это обыкновенные выпуски с постоянным купоном и погашением в 2036 и 2029 г. соответственно.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,1%, нефть Brent в плюсе на 1% и находится около $77,5.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2643,12 (+0,37%)

РТС 1038,00 (+0,21%)

S&P 500 4192,63 (+0,02%)

Валюта

USD/RUB 80,13 (-0,02%)

EUR/RUB 86,70 (+0,01%)

CNY/RUB 11,33 (-0,32%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба