Консенсус-прогноз аналитиков и ожидания финансового рынка совпали с решением Банка России на заседании 28 апреля оставить ключевую ставку без изменений на уровне 7,5% годовых. При этом сигнал о дальнейшей направленности денежно-кредитной политики стал несколько более жестким по сравнению с прошлым пресс-релизом, отражая усилившееся инфляционное давление. По итогам апреля годовая инфляция (за последние 12 месяцев) замедлилась до 2,3%, при этом уровень потребительских цен за апрель вырос на 0,38%, что с устранением сезонности составляет 3,4% в аннуализированном представлении. В марте-апреле сохранилось повышенное инфляционное давление в услугах и стало нарастать в непродовольственных товарах. С июня годовая инфляция начнет ускоряться и, по нашему прогнозу, к концу года составит около 6% г/г.

Умеренный рост цен, а также снижение инфляционных ожиданий населения, которые в апреле составили 10,4%1 , обусловили решение Совета директоров Банка России 28 апреля оставить ключевую ставку без изменений на уровне 7,5% годовых.

При этом Банк России несколько ужесточил сигнал о дальнейшей динамике ключевой ставки по сравнению с прошлым пресс-релизом, отметив, что в условиях постепенного увеличения инфляционного давления на ближайших заседаниях будет оценивать целесообразность повышения ставки.

В обновленном среднесрочном прогнозе Банк России на 1,5 п.п. повысил ожидания по темпу прироста ВВП за 2023 г. Текущий прогноз находится в интервале от 0,5 до 2%, что близко к обновленному в апреле прогнозу Министерства экономического развития Российской Федерации (1,2%). Прогноз темпа роста ВВП повышен за счет улучшения прогноза по потреблению домохозяйств (ЦБ РФ ожидает активного восстановления этого показателя темпом 3,5–5,5% в 2023 г. после падения на 1,4% в 2022 г.) и валового накопления основного капитала (прогноз улучшен сразу на 4,5 п.п. и теперь предполагает прирост в диапазоне 0,0–3,0%) за счет инвестиционных проектов крупных компаний с государственным участием. Прогноз по экспорту и импорту ухудшен на 3,0 и 4,0 п.п. соответственно. Банк России ожидает примерно 10%-ного роста импорта (после снижения на 15% по итогам 2022 г.) и продолжения падения экспорта на 2,5–5,5% (после сокращения на 14,2% в 2022 г.).

Прогноз инфляции на конец 2023 г. понижен на 0,5 п.п. до 4,5–6,5%, что связано как с более низкой (чем ожидалось в февральском прогнозе) инфляцией в марте-апреле, так и с более длительным дезинфляционным влиянием разовых факторов: хорошего урожая 2022 г., снижения склонности к потреблению вследствие роста неопределенности и продолжаю щейся адаптации потребителей к изменению набора доступных импортных товаров долговременного пользования. Банк России отмечает, что во II квартале 2023 г. годовая инфляция (за последние 12 месяцев) достигнет минимума, после чего начнет постепенно расти по мере выхода из расчета этого показателя низких значений прироста цен лета 2022 г. и увеличения инфляционного давления со стороны восстанавливающегося потребительского спроса.

Также ЦБ РФ повысил прогноз темпов роста показателей монетарного сектора в 2023 г. (денежной массы и кредита), что связано с улучшением ожидаемой динамики ВВП на этот год и фактическими данными за I квартал 2023 г. Ожидаемые в 2023 г. темпы роста денежной массы выше темпов ро ста кредитования, что объясняется стимулирующей бюджетно-налоговой политикой и продолжающимся увеличением дефицита государственного бюджета. Наращивание дефицита федерального бюджета продолжилось в апреле, и его значение за первые 4 месяца 2023 г., по оценке Минфина России, достигло 3,4 трлн руб. 2 , что на 0,5 трлн руб. выше, чем его плановая величина на весь 2023 г. При этом дефицит федерального бюджета за скользящий год по итогам апреля оценивается на уровне 7,9 трлн руб., или около 5% ВВП. Стимулирующая бюджетно-налоговая политика по-прежнему остается одним из важных проинфляционных факторов в среднесрочном периоде.

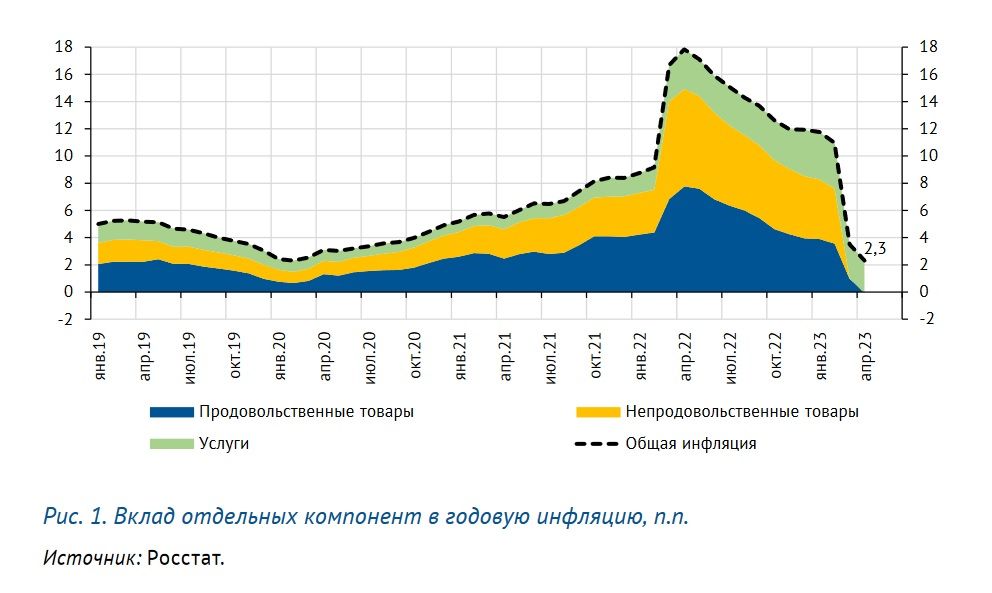

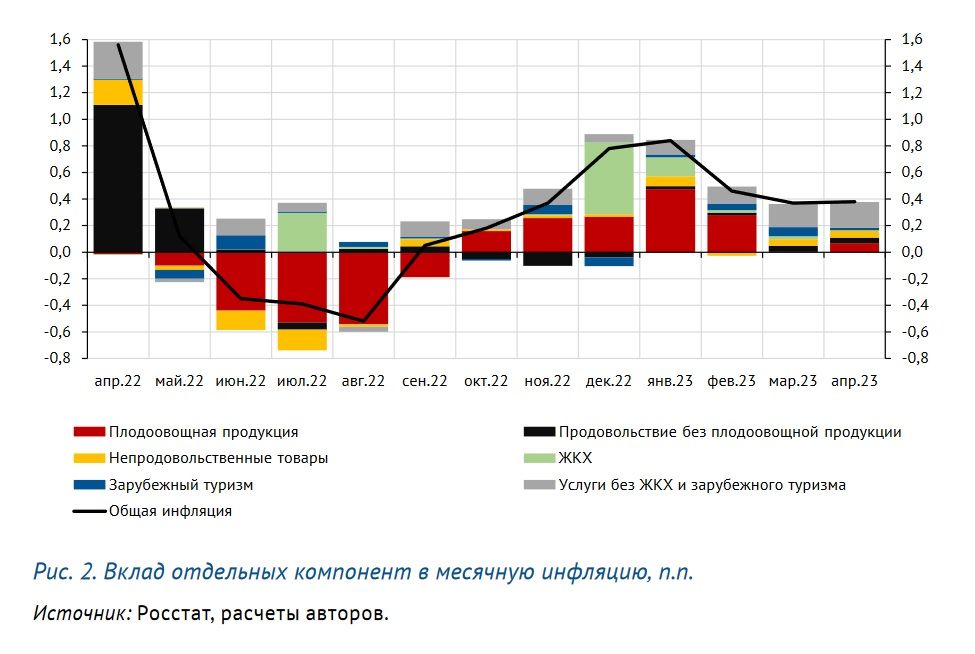

По итогам апреля 2023 г. инфляция в России за предыдущие 12 месяцев снизилась до 2,3% (рис. 1). Так как из расчета были исключены высокие значения месячной инфляции в марте-апреле 2022 г., когда быстрыми темпами дорожали продовольственные и непродовольственные товары, положительный вклад в годовую инфляцию по итогам апреля внесли только услуги, по которым происходит догоняющий рост цен. В непродовольственных товарах за прошедшие 12 месяцев наблюдалась дефляция (-0.3%), продовольственные товары характеризовались околонулевой динамикой цен, а стоимость услуг выросла на 9,4% г/г, что и обеспечило весь годовой при рост цен потребительской корзины в апреле (рис. 1). За апрель уровень потребительских цен увеличился на 0,38%, при этом наибольший вклад в удорожание потребительской корзины (как и в марте) внес рост цен на услуги, очищенные от ЖКХ и зарубежного туризма (+0,19 п.п.) (рис. 2). Увеличение цен на плодоовощную продукцию повысило апрельскую инфляцию на 0,07 п.п.

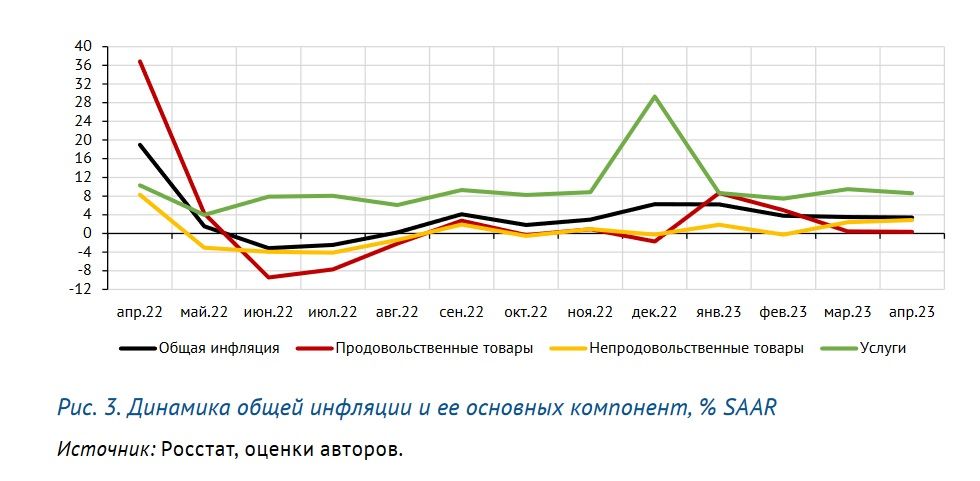

С устранением сезонности потребительская инфляция в апреле оценивается на уровне 0,28% м/м, или 3,4% в аннуализированном представлении (SAAR), что очень близко к значениям февраля и марта (рис. 3).

Среди компонент инфляции отмечается ускорение роста цен на непродовольственные товары в марте-апреле, что может быть связано с ослаблением рубля в начале 2023 г. Тем не менее непродовольственная инфляция в аннуализированном представлении остается ниже 4% (с мая 2022 г.), что по-прежнему объясняется сдержанным потребительским спросом, о чем свидетельствует существенное снижение оборота розничной торговли непродовольственными товарами: -10,6% по итогам I квартала 2023 г.

Динамика цен на услуги в аннуализированном представлении сохраняется на уровне выше 4% с июня 2022 г. и за исключением декабря 2022 г., когда проводилась индексация услуг ЖКХ, колеблется на уровне около 8% м/м SAAR. Это связано с тем, что темп роста цен на услуги в марте-апреле 2022 г. отставал от темпа роста цен на товары, поэтому с середины 2022 г. происходит процесс возврата относительных цен к уровням, наблюдавшимся до февраля 2022 г, а также с продолжающимся восстановлением спроса в сфере услуг после его резкого сокращения в период пандемии коронавируса.

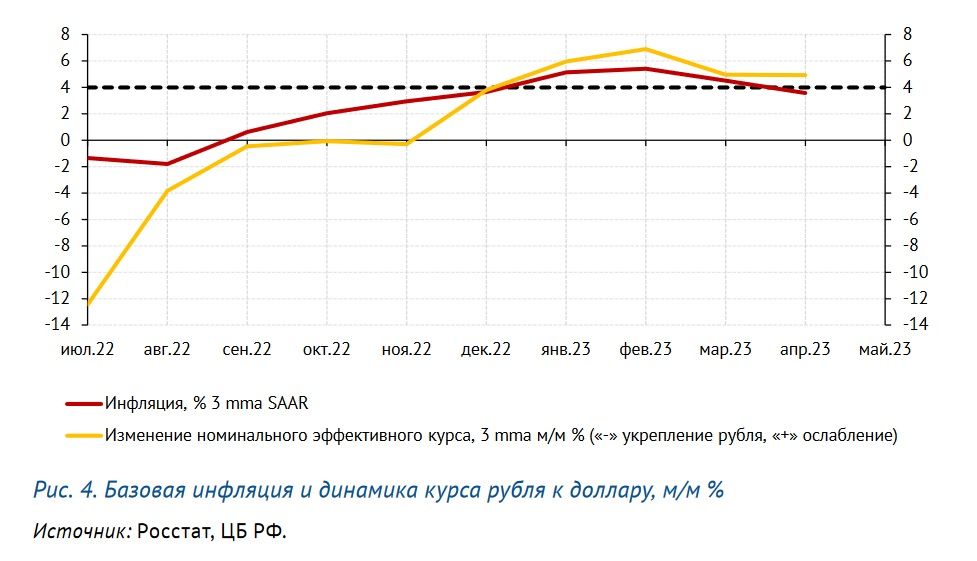

Трехмесячное скользящее среднее аннуализированной инфляции (3 mma SAAR) в апреле опустилось ниже 4% (после превышения этого уровня в январе-марте) и составило 3,6%. Рубль в марте-апреле продолжил обесцениваться: в марте рубль подешевел к валютам ключевых торговых партнеров на 3,3%, а в апреле на 6,7% (рис. 4), что объясняется сокращением экспортной выручки из-за введенных ограничений на товары российского энергетического экспорта при продолжающемся восстановлении импорта. Хотя в первой половине мая рубль укрепился до уровней, соответствующих началу апреля, перенос курса в цены останется проинфляционным фактором в ближайшие месяцы.

По оценкам Росстата, за первую декаду мая потребительские цены выросли на 0,05%, что близко к траектории роста потребительских цен за аналогичный период прошлого года. Вероятнее всего, годовая инфляция по итогам мая составит 2,3–2,4%, а с июня начнется ее постепенное ускорение. Согласно нашему модельному прогнозу , квартальная сезонно-сглаженная аннуализированная инфляция составит 6,8 и 6,5% в III и IV кварталах 2023 г. соответственно. Такому прогнозу квартальной инфляции соответствует ускорение годовой инфляция до 5,3% по итогам сентября и 6,1% к концу года, а средний уровень инфляции в 2023 г. составит 5,8%. Основными причинами ускорения инфляции станут эффект переноса валютного курса в цены наряду с постепенным закрытием отрицательного разрыва выпуска вследствие восстановления совокупного спроса за счет как трат сбережений населения, так и роста государственных расходов.

Умеренный рост цен, а также снижение инфляционных ожиданий населения, которые в апреле составили 10,4%1 , обусловили решение Совета директоров Банка России 28 апреля оставить ключевую ставку без изменений на уровне 7,5% годовых.

При этом Банк России несколько ужесточил сигнал о дальнейшей динамике ключевой ставки по сравнению с прошлым пресс-релизом, отметив, что в условиях постепенного увеличения инфляционного давления на ближайших заседаниях будет оценивать целесообразность повышения ставки.

В обновленном среднесрочном прогнозе Банк России на 1,5 п.п. повысил ожидания по темпу прироста ВВП за 2023 г. Текущий прогноз находится в интервале от 0,5 до 2%, что близко к обновленному в апреле прогнозу Министерства экономического развития Российской Федерации (1,2%). Прогноз темпа роста ВВП повышен за счет улучшения прогноза по потреблению домохозяйств (ЦБ РФ ожидает активного восстановления этого показателя темпом 3,5–5,5% в 2023 г. после падения на 1,4% в 2022 г.) и валового накопления основного капитала (прогноз улучшен сразу на 4,5 п.п. и теперь предполагает прирост в диапазоне 0,0–3,0%) за счет инвестиционных проектов крупных компаний с государственным участием. Прогноз по экспорту и импорту ухудшен на 3,0 и 4,0 п.п. соответственно. Банк России ожидает примерно 10%-ного роста импорта (после снижения на 15% по итогам 2022 г.) и продолжения падения экспорта на 2,5–5,5% (после сокращения на 14,2% в 2022 г.).

Прогноз инфляции на конец 2023 г. понижен на 0,5 п.п. до 4,5–6,5%, что связано как с более низкой (чем ожидалось в февральском прогнозе) инфляцией в марте-апреле, так и с более длительным дезинфляционным влиянием разовых факторов: хорошего урожая 2022 г., снижения склонности к потреблению вследствие роста неопределенности и продолжаю щейся адаптации потребителей к изменению набора доступных импортных товаров долговременного пользования. Банк России отмечает, что во II квартале 2023 г. годовая инфляция (за последние 12 месяцев) достигнет минимума, после чего начнет постепенно расти по мере выхода из расчета этого показателя низких значений прироста цен лета 2022 г. и увеличения инфляционного давления со стороны восстанавливающегося потребительского спроса.

Также ЦБ РФ повысил прогноз темпов роста показателей монетарного сектора в 2023 г. (денежной массы и кредита), что связано с улучшением ожидаемой динамики ВВП на этот год и фактическими данными за I квартал 2023 г. Ожидаемые в 2023 г. темпы роста денежной массы выше темпов ро ста кредитования, что объясняется стимулирующей бюджетно-налоговой политикой и продолжающимся увеличением дефицита государственного бюджета. Наращивание дефицита федерального бюджета продолжилось в апреле, и его значение за первые 4 месяца 2023 г., по оценке Минфина России, достигло 3,4 трлн руб. 2 , что на 0,5 трлн руб. выше, чем его плановая величина на весь 2023 г. При этом дефицит федерального бюджета за скользящий год по итогам апреля оценивается на уровне 7,9 трлн руб., или около 5% ВВП. Стимулирующая бюджетно-налоговая политика по-прежнему остается одним из важных проинфляционных факторов в среднесрочном периоде.

По итогам апреля 2023 г. инфляция в России за предыдущие 12 месяцев снизилась до 2,3% (рис. 1). Так как из расчета были исключены высокие значения месячной инфляции в марте-апреле 2022 г., когда быстрыми темпами дорожали продовольственные и непродовольственные товары, положительный вклад в годовую инфляцию по итогам апреля внесли только услуги, по которым происходит догоняющий рост цен. В непродовольственных товарах за прошедшие 12 месяцев наблюдалась дефляция (-0.3%), продовольственные товары характеризовались околонулевой динамикой цен, а стоимость услуг выросла на 9,4% г/г, что и обеспечило весь годовой при рост цен потребительской корзины в апреле (рис. 1). За апрель уровень потребительских цен увеличился на 0,38%, при этом наибольший вклад в удорожание потребительской корзины (как и в марте) внес рост цен на услуги, очищенные от ЖКХ и зарубежного туризма (+0,19 п.п.) (рис. 2). Увеличение цен на плодоовощную продукцию повысило апрельскую инфляцию на 0,07 п.п.

С устранением сезонности потребительская инфляция в апреле оценивается на уровне 0,28% м/м, или 3,4% в аннуализированном представлении (SAAR), что очень близко к значениям февраля и марта (рис. 3).

Среди компонент инфляции отмечается ускорение роста цен на непродовольственные товары в марте-апреле, что может быть связано с ослаблением рубля в начале 2023 г. Тем не менее непродовольственная инфляция в аннуализированном представлении остается ниже 4% (с мая 2022 г.), что по-прежнему объясняется сдержанным потребительским спросом, о чем свидетельствует существенное снижение оборота розничной торговли непродовольственными товарами: -10,6% по итогам I квартала 2023 г.

Динамика цен на услуги в аннуализированном представлении сохраняется на уровне выше 4% с июня 2022 г. и за исключением декабря 2022 г., когда проводилась индексация услуг ЖКХ, колеблется на уровне около 8% м/м SAAR. Это связано с тем, что темп роста цен на услуги в марте-апреле 2022 г. отставал от темпа роста цен на товары, поэтому с середины 2022 г. происходит процесс возврата относительных цен к уровням, наблюдавшимся до февраля 2022 г, а также с продолжающимся восстановлением спроса в сфере услуг после его резкого сокращения в период пандемии коронавируса.

Трехмесячное скользящее среднее аннуализированной инфляции (3 mma SAAR) в апреле опустилось ниже 4% (после превышения этого уровня в январе-марте) и составило 3,6%. Рубль в марте-апреле продолжил обесцениваться: в марте рубль подешевел к валютам ключевых торговых партнеров на 3,3%, а в апреле на 6,7% (рис. 4), что объясняется сокращением экспортной выручки из-за введенных ограничений на товары российского энергетического экспорта при продолжающемся восстановлении импорта. Хотя в первой половине мая рубль укрепился до уровней, соответствующих началу апреля, перенос курса в цены останется проинфляционным фактором в ближайшие месяцы.

По оценкам Росстата, за первую декаду мая потребительские цены выросли на 0,05%, что близко к траектории роста потребительских цен за аналогичный период прошлого года. Вероятнее всего, годовая инфляция по итогам мая составит 2,3–2,4%, а с июня начнется ее постепенное ускорение. Согласно нашему модельному прогнозу , квартальная сезонно-сглаженная аннуализированная инфляция составит 6,8 и 6,5% в III и IV кварталах 2023 г. соответственно. Такому прогнозу квартальной инфляции соответствует ускорение годовой инфляция до 5,3% по итогам сентября и 6,1% к концу года, а средний уровень инфляции в 2023 г. составит 5,8%. Основными причинами ускорения инфляции станут эффект переноса валютного курса в цены наряду с постепенным закрытием отрицательного разрыва выпуска вследствие восстановления совокупного спроса за счет как трат сбережений населения, так и роста государственных расходов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба