5 июня 2023 Omega Global Кошкина Лика

Отчет по рынку труда США за май вышел сильный по заголовку, но детали говорят либо о проблемах в подсчёте и, как следствие, ревизии в следующем чтении, либо о первых признаках рецессии.

Тем не менее, ФРС склонна делать акцент на росте новых рабочих мест, в отношении инфляции ФРС не столько волнует рост зарплат на этих уровнях, сколько рост инфляции в секторе услуг, а именно плотный рынок труда по мнению ФРС приводит к росту инфляции в секторе услуг.

Свежие данные о ценах в секторе услуг рынки получат в понедельник из отчета ISM услуг США за май, сегодняшняя реакция на нонфарм была смешанной: долговой рынок упал на фоне роста доллара, но фондовый рынок вырос, в основном за счет реального сектора, обрадовавшегося отсутствию рецессии, Насдак вырос вслед за S&P500 на фоне новостей отдельных компаний сектора.

Ключевые компоненты майского нонфарма США:

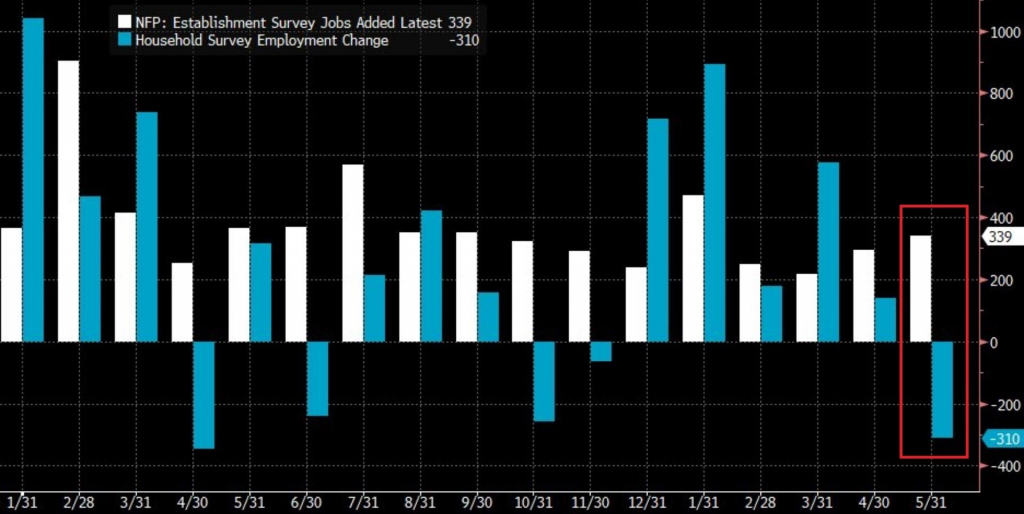

— Количество новых рабочих мест 339K против 180K прогноза, ревизия за два предыдущих месяца составила 93К: март до 217К против 165К ранее, апрель до 294К против 253К ранее;

— Уровень безработицы U3 3,7% против 3,4% ранее;

— Уровень безработицы U6 6,7% против 6,6% ранее;

— Участие в рабочей силе 62,6% против 62,6% ранее;

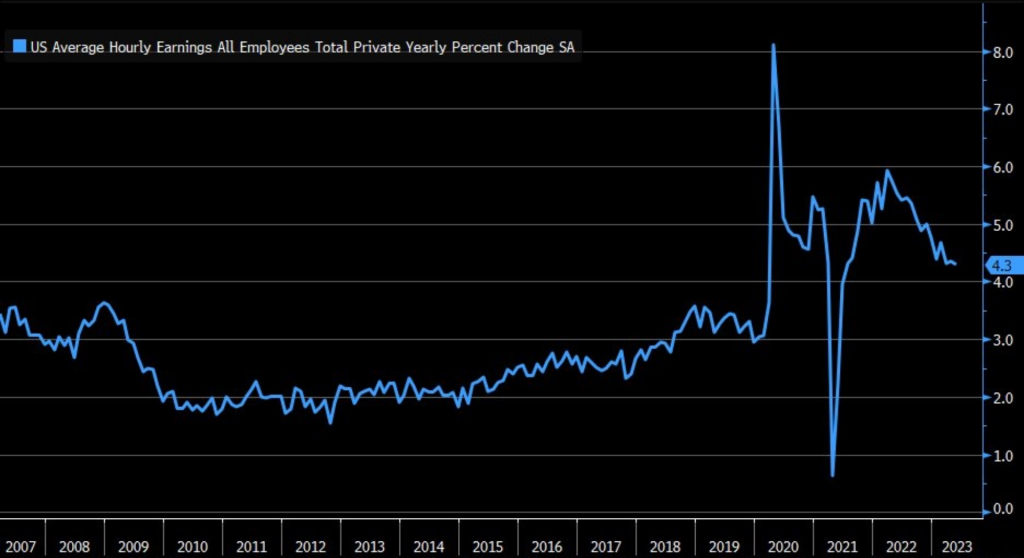

— Рост зарплат 0,3%мм 4,3%гг против 0,4%мм 4,4%гг ранее (ревизия вниз с 0,5%мм);

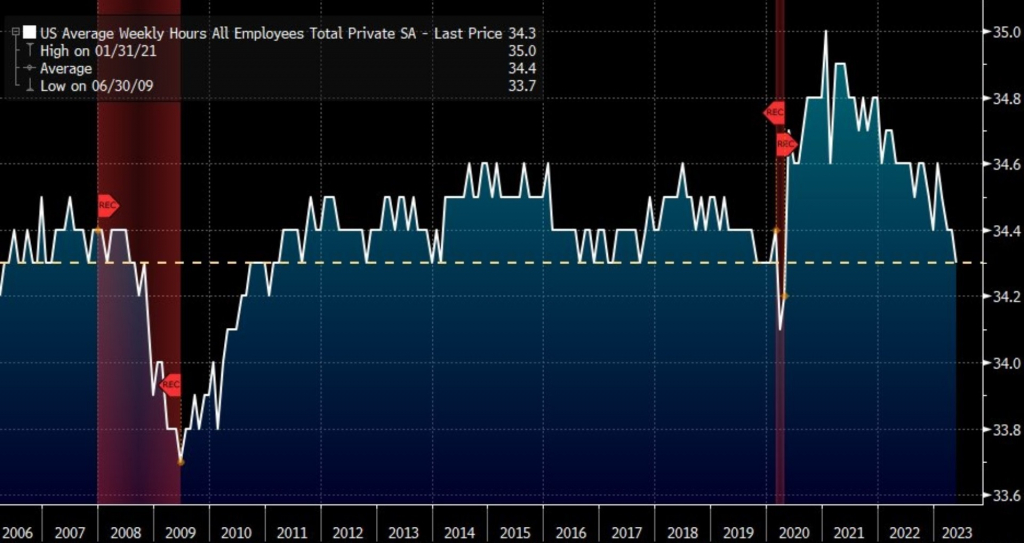

— Средняя продолжительность рабочей недели 34,3 против 34,4 ранее.

Главный плюс майского нонфарма, рост новых рабочих мест на 339K, меркнет из-за падения занятости на -310К в опросе домохозяйств.

Это не редкость, чаще всего проблема в качестве опроса, но в майском нонфарме это не единственная странность.

Невзирая на рост новых рабочих мест в мае с ревизией на +93К за предыдущие два месяца уровень безработицы U3, главный согласно мандату ФРС, вырос до 3,7% против 3,4% ранее, при этом уровень участия остался неизменным, хотя и улучшился по вековому вовлечению в рабочую силу:

Зарплаты выросли прогнозно по году и месяцу, а с учетом сильного роста зарплат летом прошлого года логично ожидать падение зарплат по году в ближайшие месяцы.

Но средняя продолжительность рабочей недели упала до 34,3, что обычно указывает на приближение рецессии, ибо компании склонны сначала сокращать рабочие часы перед увольнениями, в сочетании с другими изъянами отчета это очень тревожный признак.

В целом, отчет должен обеспокоить умных/консервативных инвесторов.

Но ФРС, как показывает практика, склонна смотреть на заголовки, тем более, что любимый Йеллен JOLTs показал рост вакансий, хотя и в апреле.

К этому отчету не хватает добавки по динамике инфляции в секторе услуг США, понедельник может стать переломным днем для рынков, ибо пока падение долгового рынка на фоне роста доллара кажется более правильным, нежели продолжение хайпа на фондового рынке при любом прочтении цифр майского нонфарма: как через призму негатива (чему радоваться?) так и через призму позитива (ястребиный ФРС).

Рисунки с нонфарма оставляю неизменными, по евродоллару нет изменения сценария пока, хотя ISM услуг США в понедельник может привести к изменениям.

S&P500 пробил клин вверх и ждем столкновения с сопротивлением.

Или фонда развернется вниз или доллар вниз под руку с долговым рынком, крайнее маловероятно с учетом предстоящих аукционов ГКО США.

Тем не менее, ФРС склонна делать акцент на росте новых рабочих мест, в отношении инфляции ФРС не столько волнует рост зарплат на этих уровнях, сколько рост инфляции в секторе услуг, а именно плотный рынок труда по мнению ФРС приводит к росту инфляции в секторе услуг.

Свежие данные о ценах в секторе услуг рынки получат в понедельник из отчета ISM услуг США за май, сегодняшняя реакция на нонфарм была смешанной: долговой рынок упал на фоне роста доллара, но фондовый рынок вырос, в основном за счет реального сектора, обрадовавшегося отсутствию рецессии, Насдак вырос вслед за S&P500 на фоне новостей отдельных компаний сектора.

Ключевые компоненты майского нонфарма США:

— Количество новых рабочих мест 339K против 180K прогноза, ревизия за два предыдущих месяца составила 93К: март до 217К против 165К ранее, апрель до 294К против 253К ранее;

— Уровень безработицы U3 3,7% против 3,4% ранее;

— Уровень безработицы U6 6,7% против 6,6% ранее;

— Участие в рабочей силе 62,6% против 62,6% ранее;

— Рост зарплат 0,3%мм 4,3%гг против 0,4%мм 4,4%гг ранее (ревизия вниз с 0,5%мм);

— Средняя продолжительность рабочей недели 34,3 против 34,4 ранее.

Главный плюс майского нонфарма, рост новых рабочих мест на 339K, меркнет из-за падения занятости на -310К в опросе домохозяйств.

Это не редкость, чаще всего проблема в качестве опроса, но в майском нонфарме это не единственная странность.

Невзирая на рост новых рабочих мест в мае с ревизией на +93К за предыдущие два месяца уровень безработицы U3, главный согласно мандату ФРС, вырос до 3,7% против 3,4% ранее, при этом уровень участия остался неизменным, хотя и улучшился по вековому вовлечению в рабочую силу:

Зарплаты выросли прогнозно по году и месяцу, а с учетом сильного роста зарплат летом прошлого года логично ожидать падение зарплат по году в ближайшие месяцы.

Но средняя продолжительность рабочей недели упала до 34,3, что обычно указывает на приближение рецессии, ибо компании склонны сначала сокращать рабочие часы перед увольнениями, в сочетании с другими изъянами отчета это очень тревожный признак.

В целом, отчет должен обеспокоить умных/консервативных инвесторов.

Но ФРС, как показывает практика, склонна смотреть на заголовки, тем более, что любимый Йеллен JOLTs показал рост вакансий, хотя и в апреле.

К этому отчету не хватает добавки по динамике инфляции в секторе услуг США, понедельник может стать переломным днем для рынков, ибо пока падение долгового рынка на фоне роста доллара кажется более правильным, нежели продолжение хайпа на фондового рынке при любом прочтении цифр майского нонфарма: как через призму негатива (чему радоваться?) так и через призму позитива (ястребиный ФРС).

Рисунки с нонфарма оставляю неизменными, по евродоллару нет изменения сценария пока, хотя ISM услуг США в понедельник может привести к изменениям.

S&P500 пробил клин вверх и ждем столкновения с сопротивлением.

Или фонда развернется вниз или доллар вниз под руку с долговым рынком, крайнее маловероятно с учетом предстоящих аукционов ГКО США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба