«Мечел» представил свой операционный отчет за 1 квартал 2023 года и опубликовал новую дивидендную рекомендацию, в рамках которой компания второй год подряд отказалась от выплаты дивидендов как по обыкновенным, так и по привилегированным акциям. Основные моменты:

Производство угля упало на 25%, до 2,105 млн тонн, из-за проблем с железнодорожной инфраструктурой на Восточном полигоне.

Производство стали и чугуна год к году практически никак не изменилось, оставшись на уровне 800—900 тысяч тонн.

Продажи концентрата коксующегося угля, антрацита и энергетического угля сократились на 18—35% из-за транспортных проблем.

Реализация металлургической продукции «Мечела» в целом осталась на уровне 4 квартала 2022 года. Если сравнивать с докризисным 1 кварталом 2022 года, то результаты все еще недотягивают где-то на 13%.

2 июня менеджмент объявил о том, что компания не может выплатить прибыль за 2022 год из-за убытков.

Рыночная конъюнктура

В 1 квартале 2023 года конъюнктура на рынке угля была благоприятной, по мнению менеджмента. Но «Мечел» не смог ею воспользоваться, так как работал в условиях дефицита провозной способности железнодорожной инфраструктуры на Восточном полигоне и связанных с этим ограничений по перевозке грузов.

«Мечел» (MOEX: MTLR) — российский горнодобывающий холдинг. Объединяет более 20 промышленных предприятий, которые занимаются производством угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до выпуска продукции с высокой добавленной стоимостью

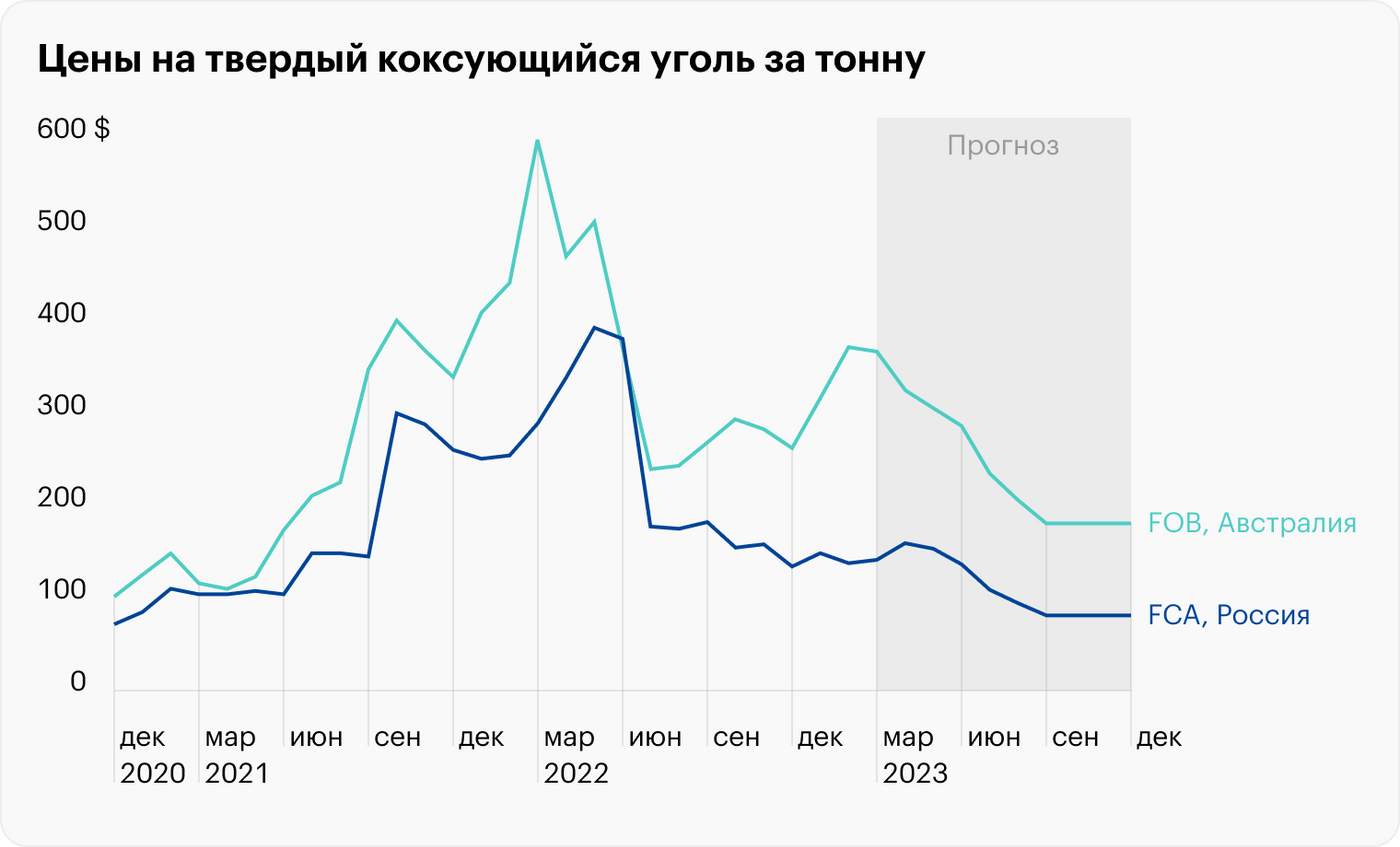

Холдинг с 2022 года перестал публиковать средние цены реализации своей продукции, вероятно чтобы избежать дальнейших санкций со стороны Запада. Но основной биржевой конкурент продолжил это делать. Согласно данным «Распадской», в начале 2023 года внутренние цены на коксующийся уголь в России оставались выше 100 $, что в целом соответствует докризисному уровню.

Кроме угольной деятельности у «Мечела» еще имеется и металлургическое подразделение, которое приносит 1/3 доходов. В 1 квартале 2023 года цены на сталь в России продолжили восстанавливаться, вплотную подобравшись к майским уровням 2022 года. Основная причина такого роста — повышенный спрос со стороны строительной отрасли.

Операционные результаты

Ключевые сегменты «Мечела» слабо отработали в 1 квартале 2023 года. Показатели основного угольного бизнеса сократились более чем на 20% из-за того, что он сильно ориентирован на экспорт. Наибольшее снижение зафиксировали в продажах концентрата коксующегося угля, антрацита и энергетического угля. Первый упал на 35%, второй — на 24%, третий — на 18%.

При этом продажи пылеугольного топлива — угля PCI — неожиданно выросли на 80% на фоне разового фактора. В начале 2023 года горнодобывающий холдинг распродал запасы данной марки, которые образовались в дальневосточных портах России к концу 4 квартала 2022 года.

Результаты металлургического сегмента «Мечела» оказались намного сильнее показателей угольного бизнеса из-за большей ориентации на внутренний рынок. Реализация железорудного концентрата и ферросилиция уменьшилась на 18 и 17% ввиду логистических проблем.

Продажи кокса, сортового и плоского проката слабо изменились в сравнении с 1 кварталом 2022 за счет повышенного спроса на эту продукцию в 2023 году на рынках СНГ. Показатели метизов, кованых и штампованных изделий сократились на 15—30% на фоне высокой базы прошлого года.

Основные операционные результаты «Мечела», тысяч тонн

Дивиденды

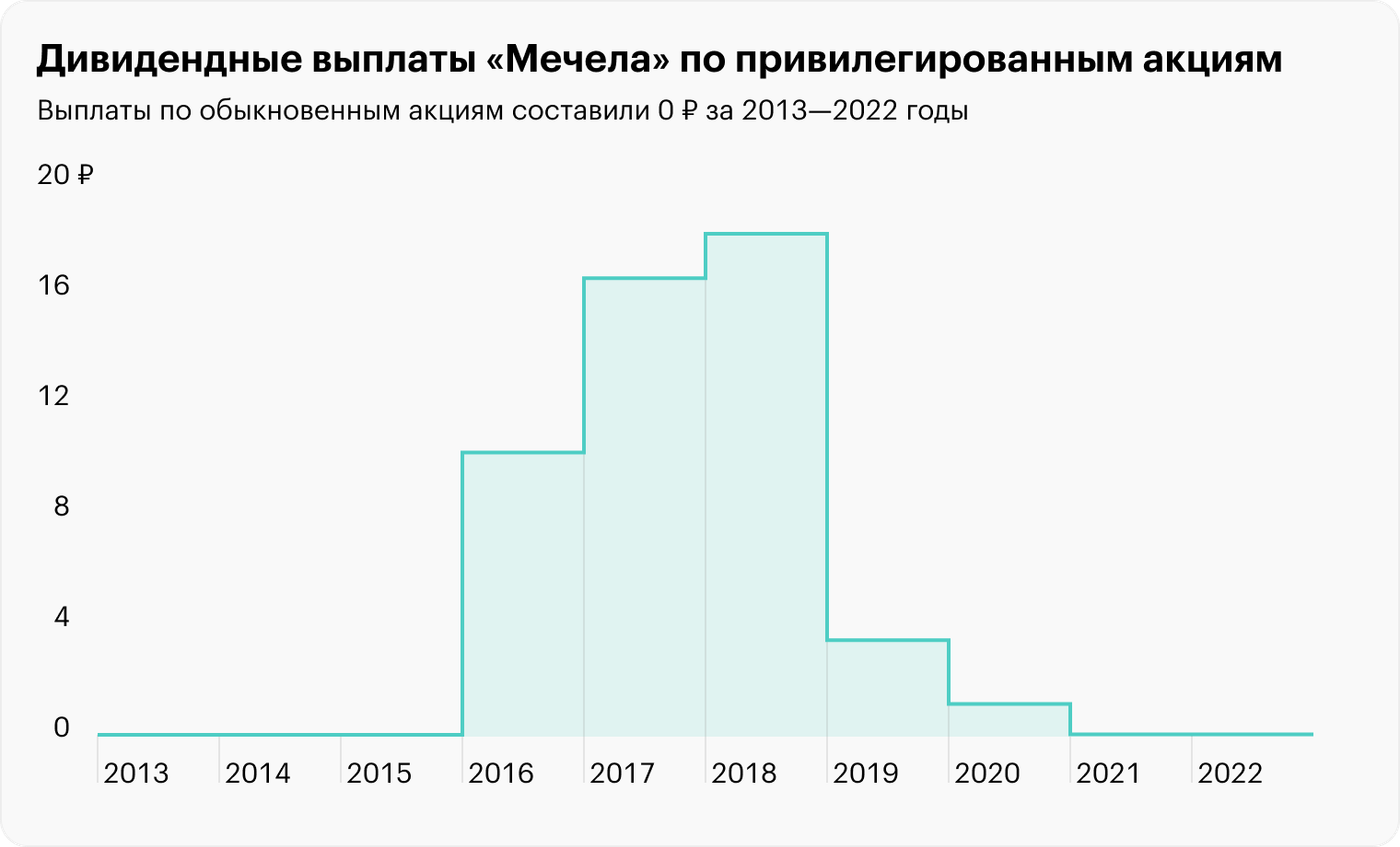

«Мечел» зафиксировал норму распределения прибыли только по привилегированным акциям, по которым менеджмент ежегодно старается платить не менее 20% чистой прибыли по МСФО. По обыкновенным бумагам такой нормы нет.

Последние два года холдинг вообще не выплачивает прибыль. По итогам 2021 года совет директоров решил нарушить свой дивидендный принцип и отдал предпочтение сокращению долговой нагрузки. По итогам 2022 года распределений также не будет из-за получения убытка в размере 0,033 млрд рублей.

Отсутствие дивидендов негативно влияет на привилегированные акции, стоимость которых на бирже вплотную подобралась к обыкновенным бумагам. Главным образом это объясняется большим количеством дивидендных инвесторов.

Долгие годы менеджмент строго придерживался своей дивидендной политики, распределяя большие выплаты по префам и ничего не платя по обыкновенным акциям. Учитывая слабые операционные результаты и нулевые дивиденды, в ближайшее время цена обыкновенных акций на Мосбирже может превысить цену привилегированных.

Что в итоге

«Мечел» представил слабые операционные результаты за 1 квартал 2023 года: продажи угля разных марок сократились на 18—35%, а реализация металлургической продукции в среднем упала на 13%. Вдобавок менеджмент объявил, что компания не будет выплачивать дивиденды за 2022 год.

Вскоре холдинг снова должен начать публикацию финансовых результатов, а пока этого не случилось, акциям «Мечела» будет сложно удержаться на текущих уровнях без появления новых драйверов.

Производство угля упало на 25%, до 2,105 млн тонн, из-за проблем с железнодорожной инфраструктурой на Восточном полигоне.

Производство стали и чугуна год к году практически никак не изменилось, оставшись на уровне 800—900 тысяч тонн.

Продажи концентрата коксующегося угля, антрацита и энергетического угля сократились на 18—35% из-за транспортных проблем.

Реализация металлургической продукции «Мечела» в целом осталась на уровне 4 квартала 2022 года. Если сравнивать с докризисным 1 кварталом 2022 года, то результаты все еще недотягивают где-то на 13%.

2 июня менеджмент объявил о том, что компания не может выплатить прибыль за 2022 год из-за убытков.

Рыночная конъюнктура

В 1 квартале 2023 года конъюнктура на рынке угля была благоприятной, по мнению менеджмента. Но «Мечел» не смог ею воспользоваться, так как работал в условиях дефицита провозной способности железнодорожной инфраструктуры на Восточном полигоне и связанных с этим ограничений по перевозке грузов.

«Мечел» (MOEX: MTLR) — российский горнодобывающий холдинг. Объединяет более 20 промышленных предприятий, которые занимаются производством угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до выпуска продукции с высокой добавленной стоимостью

Холдинг с 2022 года перестал публиковать средние цены реализации своей продукции, вероятно чтобы избежать дальнейших санкций со стороны Запада. Но основной биржевой конкурент продолжил это делать. Согласно данным «Распадской», в начале 2023 года внутренние цены на коксующийся уголь в России оставались выше 100 $, что в целом соответствует докризисному уровню.

Кроме угольной деятельности у «Мечела» еще имеется и металлургическое подразделение, которое приносит 1/3 доходов. В 1 квартале 2023 года цены на сталь в России продолжили восстанавливаться, вплотную подобравшись к майским уровням 2022 года. Основная причина такого роста — повышенный спрос со стороны строительной отрасли.

Операционные результаты

Ключевые сегменты «Мечела» слабо отработали в 1 квартале 2023 года. Показатели основного угольного бизнеса сократились более чем на 20% из-за того, что он сильно ориентирован на экспорт. Наибольшее снижение зафиксировали в продажах концентрата коксующегося угля, антрацита и энергетического угля. Первый упал на 35%, второй — на 24%, третий — на 18%.

При этом продажи пылеугольного топлива — угля PCI — неожиданно выросли на 80% на фоне разового фактора. В начале 2023 года горнодобывающий холдинг распродал запасы данной марки, которые образовались в дальневосточных портах России к концу 4 квартала 2022 года.

Результаты металлургического сегмента «Мечела» оказались намного сильнее показателей угольного бизнеса из-за большей ориентации на внутренний рынок. Реализация железорудного концентрата и ферросилиция уменьшилась на 18 и 17% ввиду логистических проблем.

Продажи кокса, сортового и плоского проката слабо изменились в сравнении с 1 кварталом 2022 за счет повышенного спроса на эту продукцию в 2023 году на рынках СНГ. Показатели метизов, кованых и штампованных изделий сократились на 15—30% на фоне высокой базы прошлого года.

Основные операционные результаты «Мечела», тысяч тонн

Дивиденды

«Мечел» зафиксировал норму распределения прибыли только по привилегированным акциям, по которым менеджмент ежегодно старается платить не менее 20% чистой прибыли по МСФО. По обыкновенным бумагам такой нормы нет.

Последние два года холдинг вообще не выплачивает прибыль. По итогам 2021 года совет директоров решил нарушить свой дивидендный принцип и отдал предпочтение сокращению долговой нагрузки. По итогам 2022 года распределений также не будет из-за получения убытка в размере 0,033 млрд рублей.

Отсутствие дивидендов негативно влияет на привилегированные акции, стоимость которых на бирже вплотную подобралась к обыкновенным бумагам. Главным образом это объясняется большим количеством дивидендных инвесторов.

Долгие годы менеджмент строго придерживался своей дивидендной политики, распределяя большие выплаты по префам и ничего не платя по обыкновенным акциям. Учитывая слабые операционные результаты и нулевые дивиденды, в ближайшее время цена обыкновенных акций на Мосбирже может превысить цену привилегированных.

Что в итоге

«Мечел» представил слабые операционные результаты за 1 квартал 2023 года: продажи угля разных марок сократились на 18—35%, а реализация металлургической продукции в среднем упала на 13%. Вдобавок менеджмент объявил, что компания не будет выплачивать дивиденды за 2022 год.

Вскоре холдинг снова должен начать публикацию финансовых результатов, а пока этого не случилось, акциям «Мечела» будет сложно удержаться на текущих уровнях без появления новых драйверов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба