7 июня 2023

С окончанием этого глобального экономического цикла и сменой режима появилась тема, которая все больше привлекает внимание рынков и инвесторов. “Ближний шоринг”, “повторный шоринг”, “оншоринг”, “диверсификация цепочки поставок”, “дружеский шоринг”, “замедленная стабилизация”, “деглобализация” и даже “повторная глобализация” - вот термины, используемые для обозначения этой темы.

Каким бы ни был термин, все они охватывают ту или иную форму потенциального конца эры глобализации, которая всерьез началась в начале 1990-х годов. Разделение различных стадий производства, часто размещая их в разных странах/географических регионах, обеспечивало такие преимущества, как снижение затрат, экономия за счет масштаба, специализация и более высокая эффективность. Глобализация привела к кардинальным изменениям в обрабатывающей промышленности, и Китай стал настолько доминирующим, что его часто называют фабрикой мира.

Глобальная пандемия Covid-19 выявила некоторые риски и уязвимости такого подхода. Карантинные меры в Китае в 2020 году стали началом многолетнего периода глобальных потрясений, дислокации и узких мест. Геополитическая напряженность между США и Китаем, которая предшествовала пандемии, только подчеркивает эти риски лишний раз.

Естественной реакцией транснациональных компаний (ТНК) является диверсификация и повышение безопасности их цепочек поставок. В начальную эпоху глобализации приоритетными были эффективность и затраты. Сегодня акцент смещается на устойчивость и надежность. Учитывая, что Китай сейчас находится в центре мирового производства, естественный вопрос для инвесторов заключается в том, какие экономики и фондовые рынки могут извлечь выгоду из потенциальных сбоев и перестройки глобализации. В конечном счете, учитывая доминирование Китая, любые изменения, скорее всего, повлекут за собой перераспределение цепочек поставок за пределы страны.

Эпоха глобализации и стремительный рост мирового производства в Китае

Хотя этот термин был определен в начале века, глобализация по-настоящему расцвела в 1990-х годах. В течение этого периода крупные международные компании стремились повысить производительность и снизить издержки, перенося свои производственные операции в страны с большим количеством дешевой рабочей силы. Глобальная торговля изменилась, цепочки поставок растянулись через границы, а потоки товаров стали гораздо более интегрированными. Хотя основная направленность анализа в данной статье сосредоточена на производстве, важно отметить, что глобализация многогранна. Товары и производственная продукция не только все чаще производятся в более широком спектре стран, но и продаются там. По сути, мир стал более взаимосвязанным не только в экономическом, но и в культурном и политическом плане.

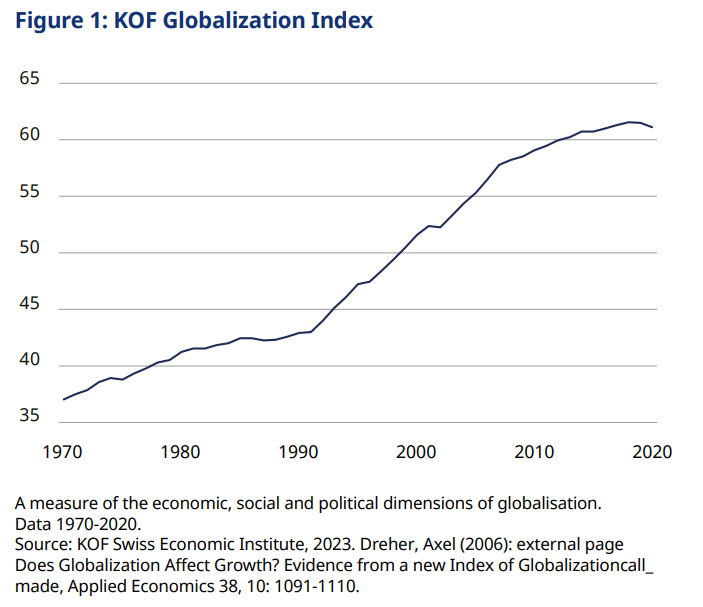

Индекс глобализации KOF (рис. 1) служит хорошей иллюстрацией того, как глобализация набирала обороты в 1990-е и 2000-е годы. Он измеряет глобализацию с точки зрения экономических, социальных и политических аспектов, при этом баллы от 0 до 100 указывают на степень глобализации. Важный элемент этого сдвига коренится в Китае.

Рис. 1 - Индекс глобализации KOF

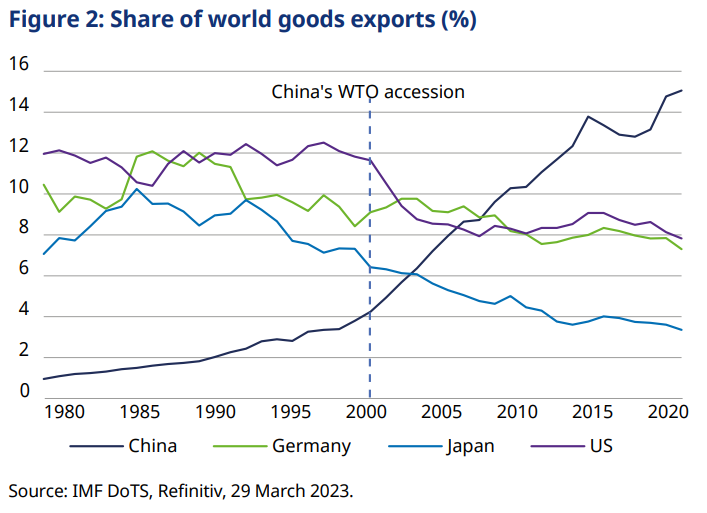

Фирмы были привлечены в Китай сочетанием глубоких структурных реформ, направленных на открытие экономики внешнему миру, и огромным запасом очень дешевой рабочей силы. Как мы отмечали в недавнем отчете, посвященном влиянию Китая на глобальную инфляцию, в 1995 году население Китая трудоспособного возраста в 830 миллионов человек было почти вдвое больше, чем в G7. А по данным Oxford Economics, китайским рабочим в производственном секторе платили в среднем 40 центов в час, что эквивалентно всего лишь 2% от средней почасовой ставки в размере 17 долларов США, выплачиваемой по всей G7. Вступление во Всемирную торговую организацию (ВТО) в начале 2000-х годов, которое, кстати, было решительно поддержано правительством США, снизило торговые барьеры и оказалось катализатором периода ускоренной индустриализации, ориентированной на экспорт, поскольку все больше и больше фирм переносили производство в Китай. Доля Китая в мировом экспорте товаров (см. рис. 2) выросла с 4% примерно до 15% за счет традиционных производственных центров, таких как Германия и Япония.

В целом, компании, зависящие от одного места производства или экономики в целом, в настоящее время пересматривают устойчивость своих цепочек поставок, какой бы ни была эта страна. Но поскольку Китай стал доминирующим рынком сбыта для обрабатывающей промышленности, теперь, скорее всего, именно из него и будут уходить фабрики. Это означает, что на практике диверсификация цепочек поставок, скорее всего, будет означать диверсификацию, по крайней мере частично, за пределы Китая.

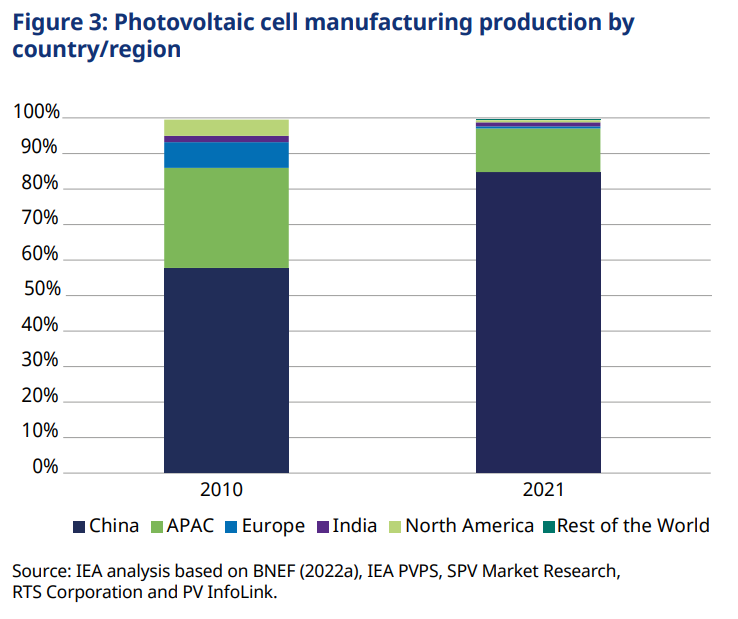

Возьмем, к примеру, производство фотоэлектрических, или солнечных, элементов. Данные Международной энергетической ассоциации (МЭА (IEA)) показывают, что на долю Китая на различных этапах производства солнечных панелей в настоящее время приходится более 80% мирового производства (рис. 3). Между тем, согласно данным Counterpoint, доля Китая в мировом производстве смартфонов в 2021 году составила 67%, несмотря на снижение с 74% в 2016 году.

Рисунок 2: Доля мирового экспорта товаров (%)

Рисунок 3: Производство фотоэлектрических элементов в разбивке по странам/регионам

Успех Китая в привлечении производства и становлении доминирующим мировым игроком не имеет себе равных. Нет никаких сомнений в том, что Китай остается ведущей экономикой обрабатывающей промышленности в мире. Действительно, хотя многие указывают на рост заработной платы в Китае как на признак того, что он стал менее конкурентоспособным, важно отметить, что более высокая заработная плата была оправдана более высокой производительностью, а это означает, что Китай продолжает увеличивать долю рынка, даже несмотря на рост затрат на рабочую силу. Однако в настоящее время существуют два фактора, побуждающих ТНК пересмотреть свое глобальное производственное присутствие.

В ответ на пандемию многие компании задаются этим вопросом и оценивают, стоит ли диверсифицировать свои цепочки поставок. Таким образом, в то время как в прошлом стоимость и эффективность были приоритетными, сегодня устойчивость и надежность поднялись на более высокий уровень.

1) Концентрация производственных поставок в Китае

Пандемия Covid-19 вызвала вопросы по поводу концентрации цепочки поставок. Карантины в Китае в 2020 году ознаменовали начало многолетнего периода сбоев в цепочке поставок и узких мест, которые продолжают устраняться и сегодня.

Компании, все или большая часть производства которых находится в Китае, имели ограниченную гибкость в переносе производственных поставок в другие места, когда ограничения препятствовали производству и логистике. Были заданы вопросы об устойчивости цепочек поставок. Это был вопрос не качества или нормативных требований, а концентрации поставок. В некотором отношении Китай стал жертвой своего собственного успеха.

2) Геополитическая напряженность

Геополитическая напряженность между США и Китаем возникла еще до пандемии Covid. Отношения между двумя странами начали ухудшаться при администрации Трампа, когда были введены тарифы на импорт из Китая. Несмотря на некоторое взаимодействие с тех пор, как президент Байден вступил в должность, долгосрочная стратегическая конкуренция продолжает проявляться. Это особенно очевидно в подходе США к замедлению технологического прогресса Китая.

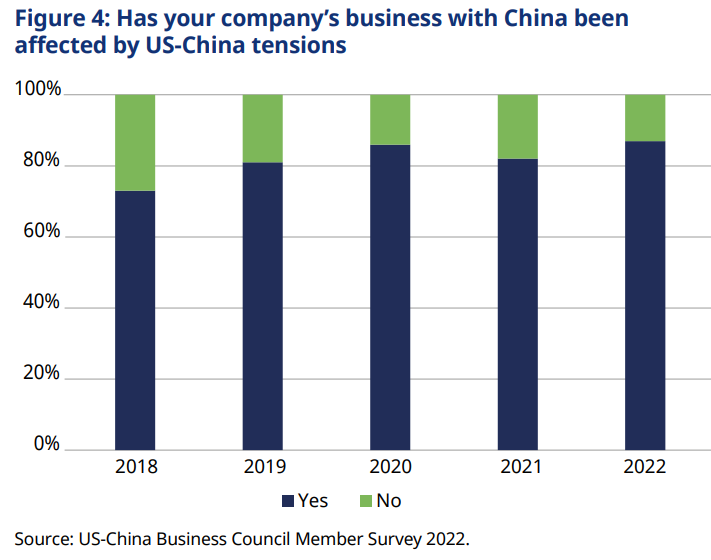

Политика нулевого уровня Covid и ее влияние на цепочки поставок до недавнего времени были одной из главных проблем ТНК. Согласно опросу членов Американо-китайского делового совета за 2022 год, вторым в списке проблем было ухудшение отношений между США и Китаем. Примечательно, что 87% компаний-респондентов испытали на себе влияние растущей напряженности в отношениях между США и Китаем (рис. 4). И 78% компаний-респондентов вывели некоторые сегменты своих цепочек поставок за пределы Китая за последние 12 месяцев. Отключение, связанное с Covid, и устойчивость цепочки поставок были двумя главными причинами изменений. Но около половины респондентов сослались на более высокие издержки или неопределенность, вызванные геополитической напряженностью.

Рисунок 4: Повлияла ли напряженность в отношениях между США и Китаем на бизнес вашей компании с Китаем

Каковы сегодня приоритеты цепочки поставок для транснациональных компаний?

Прогнозирование того, как фирмы будут принимать решения относительно расположения будущих цепочек поставок, явно является сложной задачей и определяется сочетанием факторов. Урок, извлеченный из массовой миграции производства в Китай, заключается в том, что фирмы привлекают страны, которые предлагают большие запасы дешевой рабочей силы. Структурные реформы, налоговые льготы и торговые сделки, направленные на улучшение бизнес-среды, безусловно, также привлекательны. Это не только дает ТНК шанс получить непосредственный доступ к недорогостоящим работникам, но и может обеспечить доступ к рынкам долгосрочного роста. Такие направления, как Индия, явно предлагают эти возможности точно так же, как это сделал Китай.

Однако быстро меняющийся глобальный экономический и политический фон означает, что многие другие сложные факторы также будут влиять на решения ТНК. Например, при более серьезном сценарии геополитические проблемы могут побудить ТНК вообще покинуть Азию. Или те, кто производит товары, считающиеся критически важными для национальной безопасности, могут быть вынуждены перейти на "домашние" предприятия, чтобы снизить риск внешнего вмешательства в цепочки поставок.

Переход в энергетике также является новым соображением. Многие страны с развивающейся экономикой (ЕМ) страдают от нехватки электроэнергии, которая потенциально может привести к сокращению производства, в то время как источник энергии также будет становиться все более важным фактором для фирм в их цепочках поставок. Развитые рынки продвинулись вперед в установлении цен на "не зеленую энергию", стоимость которой растет. Чтобы защитить отечественные фирмы от этих дополнительных издержек, все больше стран, вероятно, последуют примеру ЕС и создадут способы обложения налогом товаров, произведенных в местах с высоким уровнем выбросов углекислого газа. При нынешнем положении вещей, Механизм корректировки углеродных границ (CBAM), вероятно, серьезно накажет такие страны, как Индия, которые все еще в значительной степени зависят от ископаемого топлива для выработки электроэнергии.

Чем в большей степени эти дополнительные факторы влияют на принятие решений фирмами, а не на основные факторы, связанные с дешевой рабочей силой и благоприятной деловой средой, тем менее эффективными будут цепочки поставок. Как мы обсуждаем в другой работе, посвященной смене режима, одним из последствий этого, вероятно, станет структурно более высокая долгосрочная инфляция и процентные ставки.

Какие страны могли бы извлечь выгоду из изменений или диверсификации цепочек поставок?

Оценка того, куда следует переместить или диверсифицировать цепочки поставок, независимо от мотивации, чрезвычайно тонка. Отдельные секторы и отрасли промышленности будут иметь конкретные требования, соответствующие ответам на каждый из них. Некоторые отрасли промышленности являются более трудоемкими, в то время как другие становятся все более автоматизированными. Действительно, реакция компаний на смену экономического режима, скорее всего, будет заключаться в инвестировании в технологии.

Приведенная ниже система показателей представляет собой попытку оценить, какие экономики потенциально могут извлечь выгоду из этой тенденции. В ней не будут учтены все нюансы, но это основа, с помощью которой можно оценить потенциальных основных бенефициаров.

Мы использовали четырехфакторные входные данные:

1) Свобода ведения бизнеса – показатель облегчения ведения бизнеса в экономике

2) ВВП на душу населения в процентах от ВВП США – грубое сравнение затрат на заработную плату

3) Средний пятилетний рост общей производительности – показатель производительности труда. Мы использовали 2015-19 годы для устранения временного воздействия ограничений, связанных с пандемией

4) Численность населения трудоспособного возраста на пять лет вперед – показатель численности рабочей силы

По каждому фактору мы ранжируем все 69 стран с представительством на фондовом рынке по следующим индексам. Мировой индекс MSCI, индекс развивающихся рынков MSCI и пограничный индекс MSCI*. Мы выбрали эту версию, потому что наше внимание сосредоточено на таких возможностях, которые могут возникнуть в результате изменений для инвесторов фондового рынка.

*MSCI World Index, MSCI Emerging Markets Index, MSCI Frontier Index

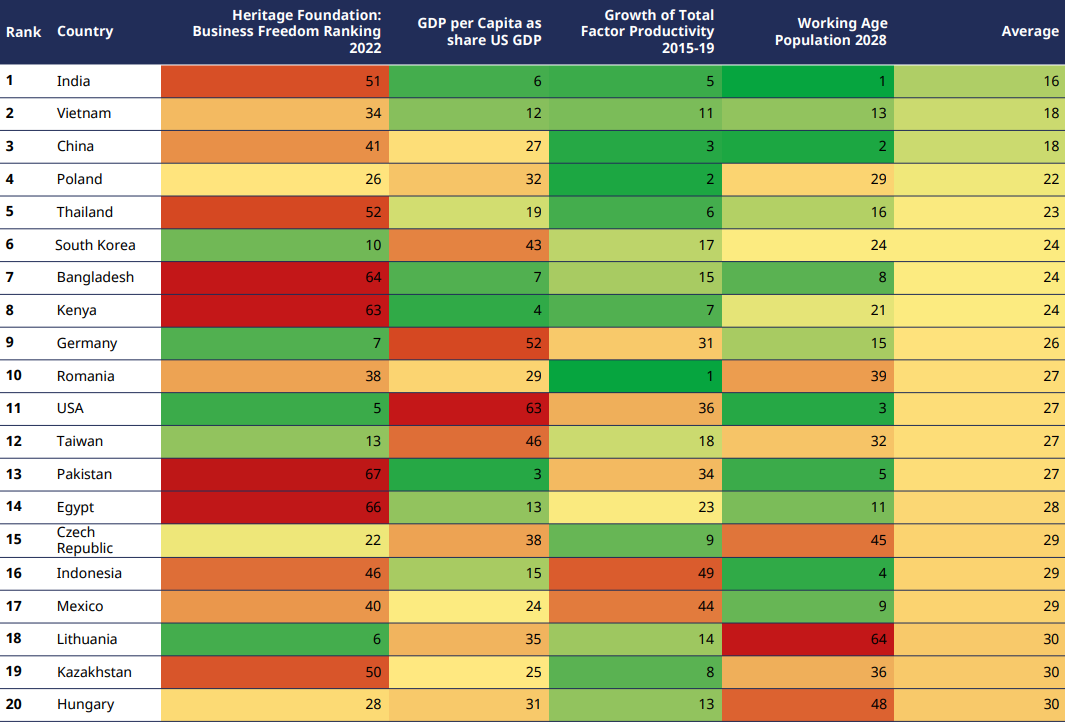

Таблица 1: 20 ведущих экономик в рейтинге

Возможно, это неудивительно, но стоит признать, что большинство из 20 крупнейших экономик - это страны с развивающейся экономикой. Система показателей показывает, что Индия является наиболее привлекательным рынком для ТНК, стремящихся диверсифицировать свою производственную деятельность. По прогнозам, к 2028 году здесь будет самый большой контингент рабочей силы трудоспособного возраста. Другими факторами, подтверждающими её рейтинг, являются относительно более низкие затраты на рабочую силу и относительно высокая производительность, хотя это измеряется на уровне экономики в целом. Производительность в торгуемых секторах, таких как обрабатывающая промышленность, трудно найти, и, вероятно, она будет ниже. Однако Индия имеет низкие показатели по свободе предпринимательства.

Подробнее про Индию будет раздел ниже.

Вьетнам занимает второе место на рынке. Относительно низкие затраты на заработную плату, конкурентоспособная производительность и население трудоспособного возраста - все это делает экономику привлекательным направлением, даже если рейтинг свободы бизнеса менее благоприятен. Южная Корея занимает высокие позиции, что подтверждается ее рейтингом свободы бизнеса и показателями производительности. Региональные аналоги - Таиланд и Индонезия - также присутствуют, с благоприятными затратами на заработную плату и демографией.

Приграничные рынки Бангладеш, Кении и Пакистана входят в топ-20 во многом благодаря более низким затратам на заработную плату и благоприятной демографии.

Рынки Центральной и Восточной Европы также входят в топ-20. Их возглавляет Польша, но также присутствуют Германия, Румыния, Чехия, Литва и Венгрия. Производительность является важным фактором рейтинга для большинства рынков. Свобода ведения бизнеса также благоприятствует этому.

Мексика, которую часто упоминают в связи с близостью к США, занимает 17-е место. Конкурентоспособная заработная плата и демография являются её основными опорами.

Германия и США также занимают относительно высокие позиции, где высокий уровень свободы ведения бизнеса компенсирует более высокие затраты на рабочую силу.

Индия: лидирующий рынок систем показателей

Индия уже давно является многообещающим местом для инвесторов в акции развивающихся рынков. У нее особенно благоприятная демография, и в этом десятилетии она должна стать самой густонаселенной страной в мире. Между тем, низкие инвестиции в инфраструктуру означают, что урбанизация отстает как от развитых, так и от многих других развивающихся рынков. Долгосрочные реформы, направленные на изменение этой динамики, могут стать катализатором роста численности населения трудоспособного возраста для поддержания относительно более высоких темпов роста ВВП в предстоящее десятилетие или более.

Индия занимает первое место в нашей системе показателей, что позволяет предположить, что это может быть одна из наиболее привлекательных экономик для ТНК, в которую они могут перенести производство. Система показателей отражает несколько факторов, рассмотренных выше. Она занимает первое место среди населения трудоспособного возраста при низких затратах на рабочую силу. На самом деле, единственным фактором, от которого это зависит в системе показателей, является бизнес-среда. Действительно, Индия отличается бюрократией как на уровне штатов, так и на федеральном уровне. Однако это вряд ли можно назвать откровением, и правительство премьер-министра Моди было движущей силой реформ с момента его первого избрания в 2014 году.

Приближается десятилетие политических реформ

Правительство стремилось решить некоторые проблемы за последние девять лет, например, с помощью налога на товары и услуги, введенного в 2017 году. Национальный налог на товары и услуги заменил совокупность государственных налогов на различные товары и косвенных налогов центрального правительства, все из которых привели бы к тому, что некоторые цепочки поставок облагались бы налогом несколько раз.

Однако с точки зрения привлечения промышленного производства запуск инициативы “Делай в Индии (Make in India)” в 2014 году идеально соответствовал такой цели. Его тремя основными целями были увеличение ежегодного роста производственного сектора до 12-14%, создание 100 миллионов рабочих мест в обрабатывающей промышленности к 2022 году и увеличение вклада производственного сектора в ВВП до 25% к 2022 году. К сожалению, она не достигла всех своих собственных целей, и крайний срок для достижения конечной цели был продлен до 2025 года.

Make in India – цели и достижения

1) Доля производственного сектора в ВВП

2) Рост производственного сектора

3) Создание рабочих мест в производственном секторе

Это рисует довольно негативную картину того, что, исходя из рейтинга в системе показателей, казалось многообещающим. Однако это взгляд назад, и за последние несколько лет мир значительно изменился.

Не стоит сбрасывать Индию со счетов как следующего крупнейшего мирового производственного центра

Различные компании инвестируют в производственные мощности в Индии. Apple - одна из самых известных. Продукция их индийских предприятий составляет лишь незначительную долю от мирового производства, и Китай продолжает доминировать. Тем не менее, доля индийской сборки iPhone за последний год выросла втрое и в настоящее время составляет 7% от мирового производства iPhone. Индии может потребоваться время, чтобы стать мировым производственным центром, есть несколько веских причин, по которым этого можно достичь.

1) Новое мышление ТНК - Covid изменил мышление ТНК, и логика построения более диверсифицированной сети поставок, по-видимому, получила более широкое признание.

2) Геополитика - Если геополитическая напряженность сохранится или ухудшится, необходимость диверсификации цепочек поставок станет еще более насущной.

3) Правительство, выступающее за реформы - Правительство остается сторонником реформ и продолжает вносить изменения в политику, которые могут улучшить деловую среду и способствовать привлечению ТНК. Например, она запустила схемы стимулирования, связанные с производством (PLI), в ключевых секторах в попытке создать национальных лидеров в области производства. Конечно, это не гарантирует успеха, и более жесткие реформы, такие как земельная реформа, еще предстоит провести.

Успехи Индии на фондовом рынке

С точки зрения инвестиционной привлекательности Индия обладает крупным рынком акций, сопоставимым с Южной Кореей по рыночной капитализации MSCI. Индия в настоящее время является третьим по величине рынком в индексе развивающихся рынков MSCI, уступая Китаю и Тайваню. Доступность является приемлемой для иностранных инвесторов, а среднесуточной ликвидности достаточно для компаний с крупной капитализацией в индексе MSCI India.

Внутренний рынок еще больше, с богатым набором малых и средних компаний. Ликвидность в крупных компаниях является приемлемой, но быстро ухудшается по мере уменьшения масштаба. Компании, включенные в индексы MSCI, легко доступны институциональным инвесторам, хотя существуют некоторые ограничения по уровню владения иностранными компаниями. Самостоятельно получить доступ к более широкому индийскому рынку сложнее, но это можно сделать, инвестируя с местным партнером.

Комментарий к рейтингу Китая

Мы включили Китай в систему показателей, чтобы сравнить его конкурентоспособность с другими странами. Его третье место в рейтинге подчеркивает, почему он оказался таким популярным. Даже несмотря на то, что Китай, возможно, потеряет свою демографическую корону по численности населения, и по мере того, как его население начнет стареть, в нем все равно будет очень много населения трудоспособного возраста. И, что немаловажно, производительность остается чрезвычайно конкурентоспособной.

ВП на душу населения как доля ВВП на душу США выросла с 12% в 2012 году до более чем 19% в 2022 году. Это обусловлено высокими темпами роста ВВП Китая за этот период, которые более чем компенсируют рост численности населения. Что касается заработной платы, то это свидетельствует о том, что затраты на рабочую силу возросли, что отрицательно сказывается на рейтинге в системе показателей. Однако, как мы уже отмечали, производительность труда повысилась, и Китай является одной из наиболее конкурентоспособных экономик по этому показателю. Основным препятствием для рейтинга Китая является рейтинг свободы бизнеса.

Отступая на мгновение назад, отметим, что и система показателей, и экономическая теория служат напоминанием о доминирующем конкурентном положении Китая как глобального производственного центра. Большая диверсификация цепочек поставок может иметь смысл, даже если она не столь экономически эффективна, но это не является основанием для того, чтобы ТНК покидали Китай. Геополитика более сложна и ее трудно предсказать, но даже в этом случае, и в зависимости от степени любой эскалации напряженности, диверсификация также может быть решением для компаний, а не прямым уходом.

Однако воздействие могло бы быть более специфичным для конкретного сектора, по крайней мере на начальном этапе, с уделением приоритетного внимания таким областям, как технологии. При более серьезном сценарии может произойти переход к более регионализированным цепочкам поставок. Дальнейшее обсуждение этих сценариев можно найти в этой статье.

Таким образом, Китай, вероятно, останется ведущим мировым производственным центром в обозримом будущем, но если диверсификация цепочки поставок наберет обороты, в долгосрочной перспективе его доля на рынке может сократиться.

Ограничения подхода с использованием системы показателей

Как мы отмечали выше, приоритетные факторы будут различаться в зависимости от компании, сектора и отрасли. Система показателей использует общий подход и не будет охватывать все переменные, имеющие значение для каждой компании. В системе показателей используется прогноз численности населения трудоспособного возраста через пять лет. Хотя это действительно отражает важность демографии, это также создает естественный уклон в сторону стран с большей численностью населения в целом.

Система показателей также объединяет данные, относящиеся к прошлому и перспективному периоду. Хотя прогноз численности населения трудоспособного возраста в отсутствие войны или стихийного бедствия является надежным, нет никакой гарантии, что тенденции сохранятся. Прошлые показатели не являются показателем будущих показателей, которые применимы к общей факторной производительности, рейтингу бизнеса и ВВП на душу населения в процентах от США.

В качестве примера, мы запустили систему показателей по состоянию на 2013 год, и на нескольких рынках, которые тогда входили в первую десятку, их рейтинг резко упал. Возьмем Нигерию, которая в 2013 году заняла 4-е место. В 2023 году она опустилась до 40-го места. В первую очередь это связано с существенным замедлением роста общей производительности факторов производства, хотя она также опустилась в рейтинге по свободе ведения бизнеса и затратам на рабочую силу. Только по своим демографическим показателям она поднялась в таблице лидеров. Тунис, который занимал 11-е место в 2013 году, опустился до 58-го на фоне резкого ухудшения деловой среды.

Существуют и другие препятствия, которые необходимо преодолеть и которые не учитываются в системе показателей, такие как топография и географическое положение страны, и одних благоприятных демографических показателей недостаточно. Возьмем, к примеру, Мексику, где ее близость к США не отражена в рейтинге.

С другой стороны, на некоторых рынках их показатели значительно улучшились. Польша, которая в 2013 году занимала 27-е место, поднялась на 4-е. Этому способствовали резкое улучшение бизнес-среды, относительно более высокая производительность и демографические показатели. В других восточноевропейских экономиках, Чешской Республике, Литве и Венгрии, также наблюдаются значительные улучшения, что также способствует улучшению деловой среды и производительности.

Климатический риск - это еще один показатель, не отраженный в системе показателей. Как показывает исследование климатических рисков для валового внутреннего продукта XDI, ряд рынков, выделенных в системе показателей, также сталкиваются с высоким риском изменения климата, особенно Индия.

Еще одним рынком, заслуживающим внимания, является Турция, которая занимает 34-е место. Демография и расходы на заработную плату являются конкурентоспособными, но они с лихвой компенсируются плохой деловой средой (которая ухудшилась с 2013 года) и показателями производительности. Экономическая политика в последние годы была в лучшем случае нетрадиционной, и страна сталкивается с различными макроэкономическими проблемами. Изменение политического подхода могло бы значительно улучшить перспективы. Турция выгодно расположена географически, на границе с крупным европейским рынком, с конкурентоспособным производственным сектором и рядом хорошо управляемых компаний. Доля добавленной стоимости в обрабатывающей промышленности в ВВП выросла до 22% в 2021 году, что является самым высоким показателем с 1990-х годов, но все еще ниже уровня, наблюдаемого в таких экономиках, как Китай (27%), Южная Корея (25%) или Вьетнам (24%).

Какие подходы к переориентации цепочки поставок могли бы использовать ТНК?

Еще одним осложнением этой истории является то, что ТНК, вероятно, не захотят полностью отказываться от операций в Китае по нескольким причинам. Для начала, как мы видели на волне агрессивных санкций в отношении России, ТНК, покидающим Китай, пришлось бы списать инвестиции в производственные мощности и увеличить расходы, чтобы построить новые объекты в другом месте. Высокоэффективная рабочая сила и инфраструктура Китая предполагают, что новые цепочки поставок могут быть менее рентабельными, что приведет к снижению нормы прибыли. Более того, ТНК, которые объявят о полном уходе из Китая, могут столкнуться с перебоями в работе и потерять доступ к китайскому рынку в долгосрочной перспективе.

В результате ТНК могут выбрать стратегию "Китай+1" или регионализировать цепочки поставок вокруг крупных экономических центров Азии, Европы и Северной Америки. Такие секторы, как автомобильная промышленность, уже сильно регионализированы, что не оказывает какого-либо очевидного влияния на цены, и, вероятно, за ними последуют другие секторы. Например, производители полупроводников объявили о расширении регионального производства. Однако не все отрасли промышленности подходят для региональных цепочек поставок, особенно те, которые производят однородную продукцию, которая в наибольшей степени выигрывает от эффекта масштаба. Таким образом, представляется вероятным, что любая последующая реорганизация цепочек поставок начнет сводить на нет некоторые выгоды глобализации. То есть производство, вероятно, станет более дорогостоящим, оказывая повышательное давление на структурную инфляцию и процентные ставки, одновременно замедляя экономический рост.

Каковы на данный момент доказательства перестройки цепочки поставок?

В последние годы тема переориентации цепочки поставок набирает обороты. Действительно, в прессе почти ежедневно появляются статьи о переносе производства поближе к "дому". Озабоченность компаний по поводу цепочек поставок очевидна по количеству упоминаний соответствующих терминов в отчетах о доходах корпораций. Есть также более ощутимые признаки изменений в цепочке поставок, даже если это могут быть лишь небольшие шаги в более широком контексте.

Рисунок 5: Упоминания терминов "о переносе производства" в корпоративных отчетах

Объявления компаний свидетельствуют об изменении цепочек поставок. Одним из наиболее цитируемых примеров является стремление Apple диверсифицировать поставки своих iPhone и iPad, сократив зависимость от Китая. Часть производства iPad в настоящее время осуществляется во Вьетнаме, в то время как некоторые iPhone производятся в Индии. Однако это лишь небольшая доля от общего объема мирового производства Apple этих продуктов, и Китай вполне может остаться ключевым рынком сбыта в обозримом будущем. Не в последнюю очередь из-за ограниченности производственных мощностей, но и потому, что Китай остается ведущим мировым рынком сбыта.

Технологический сектор, в частности полупроводники, является одной из областей, которая неразрывно связана с геополитикой. Долгосрочная стратегическая конкуренция между США и Китаем, вероятно, сохранится, и технологии - одна из областей, в которой это проявляется наиболее отчетливо. США все чаще предпринимают шаги по ограничению доступа Китая к передовым технологиям, в первую очередь посредством мер по ограничению экспорта определенных технологий в Китай. Еще одной проблемой для США является концентрация производства полупроводников в Китае и Восточной Азии. По состоянию на 2019 год, согласно анализу BCG, 75% мировых мощностей по производству полупроводников (основы, на которую имплантируются интегральные схемы для изготовления чипа) приходилось на этот регион. Все мощности по производству современных чипов были расположены на Тайване и в Южной Корее. Таким образом, хотя США остаются в числе ведущих исследователей и разработчиков чипов, это не отражается на производстве.

Учитывая этот стратегический риск, США, первоначально при администрации Трампа и расширившиеся при администрации Байдена, призвали крупнейшего в мире производителя чипов TSMC построить завод в США. В настоящее время эти планы включают в себя два завода с общим объемом инвестиций в 40 миллиардов долларов, первый из которых откроется в 2024 году. Между тем, политика США в рамках Закона о снижении инфляции также привлекает новые инвестиции в обрабатывающую промышленность в некоторых отраслях. Например, закон требует, чтобы 40% компонентов аккумуляторных батарей для электромобилей (EV) поставлялись из США или партнеров, с которыми у CША есть соглашение о свободной торговле. Мексика является заметным бенефициаром здесь, поскольку Tesla недавно объявила о планах построить гигафабрику в Нуэво-Леоне, Мексика. Другие производители электромобилей, такие как GM и BMW, также объявили о планах инвестировать в заводы по производству электромобилей в Мексике. Важно отличать эти новые капиталовложения от существующих производственных мощностей. Производство аккумуляторов для электромобилей не уходит из другой экономики, и как только будут опубликованы другие инвестиционные планы, это может стать просто продолжением подхода к региональному производству, который уже используется автомобильной промышленностью.

На что обратить внимание, чтобы следить за переносом производств?

Очевидно, что отслеживать диверсификацию цепочек поставок в режиме реального времени сложно, не в последнюю очередь потому, что это, вероятно, будет происходить с невероятной скоростью в течение многих лет. Однако инвесторам будет важно попытаться оценить, какие рынки окажутся в выигрыше, а какие в проигрыше. Вероятно, произойдет последовательность событий, которая начнется с того, что фирмы публично объявят о новых производственных мощностях, осуществят инвестиции и затем введут новое производство в эксплуатацию. Сначала мы можем попытаться отследить эти события с помощью обработки корпоративных сообщений в сочетании с эпизодическими сообщениями в средствах массовой информации. Инвестиционные потоки можно отслеживать на макроэкономическом уровне с помощью ежеквартальных притоков ПИИ* (FDI). А возможное увеличение объема производства можно отслеживать с течением времени, изучая ежемесячные тенденции изменения доли стран на мировом рынке экспорта товаров и используя разбивку производства по квартальным национальным счетам для отслеживания доли обрабатывающей промышленности в ВВП. Те экономики, которые выиграют от реорганизации цепочек поставок, в конечном счете должны увидеть увеличение доли обрабатывающей промышленности в общем объеме производства и завоевать долю рынка за счет других стран, особенно Китая.

ПИИ или FDI - прямые иностранные инвестиции.

- прим. Holy Finance

Почему выигрывающие экономики могут не равняться выигрывающим фондовым рынкам

Существует распространенное мнение, что значительный рост ВВП в экономике приведет к значительному росту доходности фондового рынка. Однако относительно более сильный рост ВВП не гарантированно приведет к росту прибыли на акцию и показателям фондового рынка. Слабая связь между ростом ВВП и доходами - это тема, которую мы рассматривали ранее.

Во-первых, цены могут уже отражать будущие ожидания. Если инвесторы ожидают более сильного роста, цены на акции будут расти по мере того, как эти лучшие перспективы будут учтены в цене. Если это уже включено в цену, это не приведет к повышению доходности в будущем. Другая причина, особенно актуальная на развивающихся рынках, может быть связана с качеством данных и проблемами с измерением ВВП. Доля прибыли корпораций в ВВП может меняться с течением времени. Важно отметить, что структура секторов экономики и фондового рынка может отличаться. Опять же, что особенно актуально для развивающихся рынков, больший объем эмиссии акций может ослабить рост прибыли на акцию.

Какие рынки могут предложить возможности, в каких областях они могут быть?

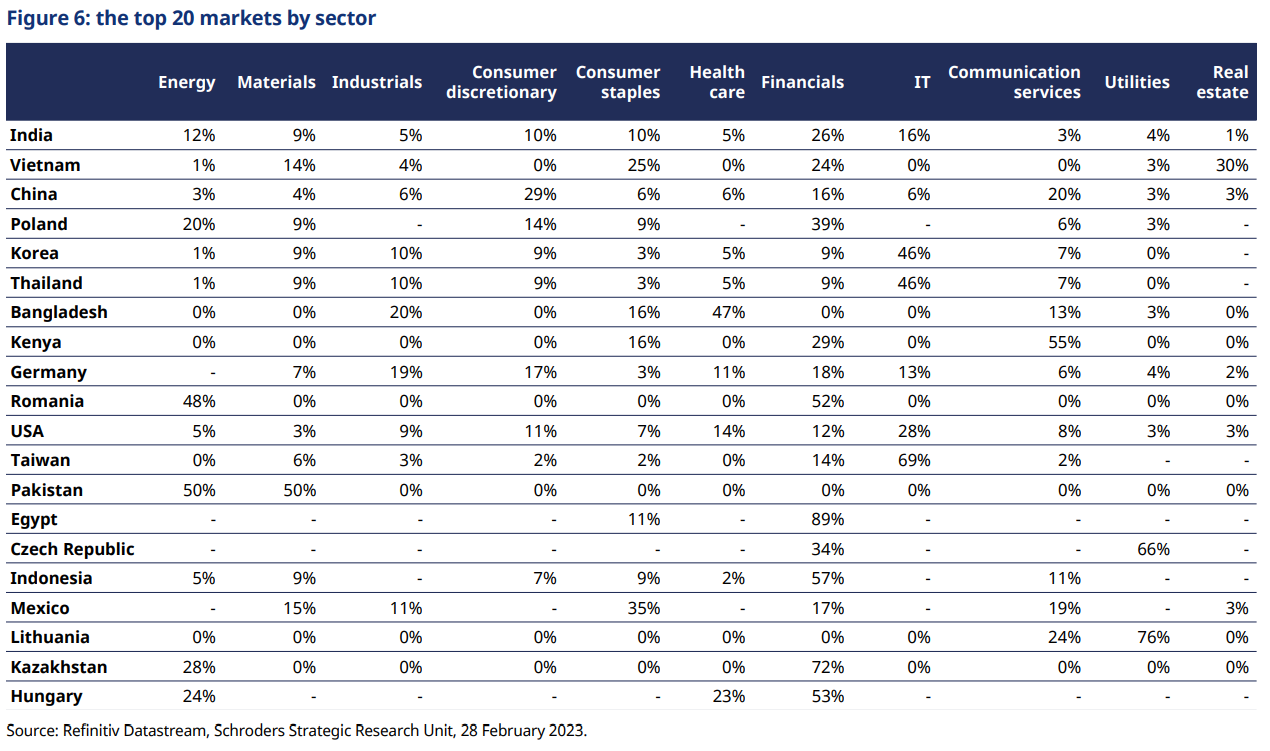

20 крупнейших экономик мира охватывают множество фондовых рынков. Они варьируются от развитых до развивающихся и пограничных. Таким образом, возможности сектора, отрасли промышленности и акций различаются довольно широко. Некоторые из них являются крупными рынками, в то время как другие включают в себя лишь горстку компаний. Разбивка этих рынков по секторам (рис. 6) дает представление о наличии или отсутствии возможностей на каждом рынке.

Рисунок 6: 20 крупнейших рынков в разбивке по секторам

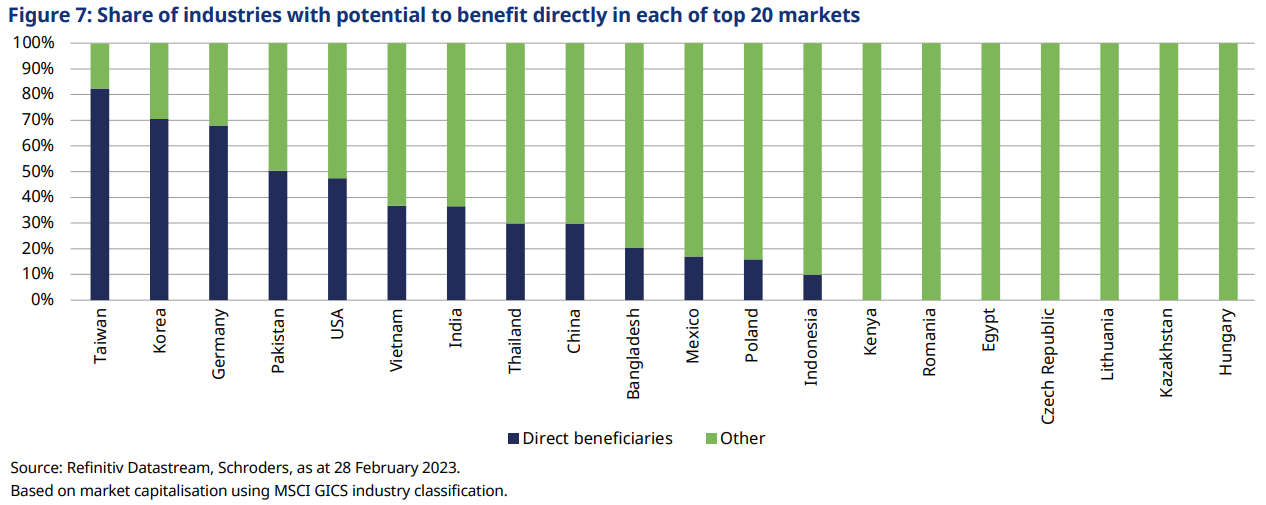

На рисунке 7 показывается состав 20 крупнейших фондовых рынков, определенный с помощью системы показателей. Используя отраслевые классификации MSCI GICS, мы определили те из них, которые, вероятно, получат наибольшую выгоду от реорганизации цепочки поставок или деглобализации. В двух словах, это отрасли, которые потенциально могут стать прямыми бенефициарами новых инвестиций в обрабатывающую промышленность в своей национальной экономике.

Например, производственные компании потенциально могут извлечь выгоду из новых экспортных заказов. Компании, работающие в промышленности строительных материалов, имеют хорошие шансы столкнуться с ростом спроса, поскольку требуются новые производственные мощности. Производители бумаги и лесоматериалов могут столкнуться с ростом спроса в связи с потребностью в упаковке для готовой продукции.

Между тем, другие компании на этих фондовых рынках также должны извлечь выгоду за счет эффектов второго порядка или косвенных эффектов. Например, новое производство потенциально может обеспечить большую занятость местного населения, повысив доходы и покупательную способность. Это поддержало бы внутреннее потребление, включая такие отрасли, как розничная торговля продуктами питания и основными товарами первой необходимости или развлечения. Рост внутреннего благосостояния, безусловно, является важным фактором роста в среднесрочной перспективе. Действительно, вполне возможно, что эта тема могла бы лечь в основу многолетней истории роста. В конце концов, ключевым фактором развития так называемых экономик азиатских тигров в 1990-х годах (Сингапур, Гонконг, Южная Корея и Тайвань) был экспорт. Хотя эти компании, возможно, представлены не на всех фондовых рынках, показанных на рисунке 6, другие акции, более ориентированные на внутренний рынок, могли бы стать "кирками и лопатами" для этой темы.

В лучшем случае результатом является то, что увеличение доли обрабатывающей промышленности в ВВП избавляет такие экономики, как Индия, от ограничений предложения, что означает структурное снижение процентных ставок и инфляции, улучшение структурных внешних позиций означает структурно более сильные валюты, более жесткие кредитные спреды и т.д.

Рисунок 7: Доля отраслей, потенциально способных извлечь непосредственную выгоду на каждом из 20 крупнейших рынков

Как мы отмечали ранее, эта предполагаемая перестройка глобальных цепочек поставок, вероятно, будет долгосрочным, многолетним процессом. Таким образом, это могло бы обеспечить простор для дополнительных возможностей на первичном рынке посредством первичного публичного размещения акций (IPO). Многие из этих рынков имеют более глубокий фондовый рынок, чем тот, который представлен в индексах MSCI, ориентированных на крупную капитализацию, которые мы использовали. Как мы объясним ниже, в таком подходе есть свои преимущества, учитывая ограничения ликвидности и т.д. Однако, поскольку экономика выигрывает от диверсификации цепочки поставок, малые и средние предприятия потенциально могут быть включены в индекс. Индия является примечательным примером с более широким фондовым рынком, чем только MSCI India.

Из рынков, показанных на рисунке 7, Тайвань имеет наибольшую долю бенефициаров на фондовом рынке. Но на практике для ТНК, меняющих цепочки поставок из-за геополитических проблем, Тайвань не будет решением для большинства. Южная Корея также имеет значительную долю прямых бенефициаров рынка акций, учитывая ее глубокую производственную базу и достаточно значительное представительство на фондовом рынке. Аналогичная картина наблюдается в США и Германии.

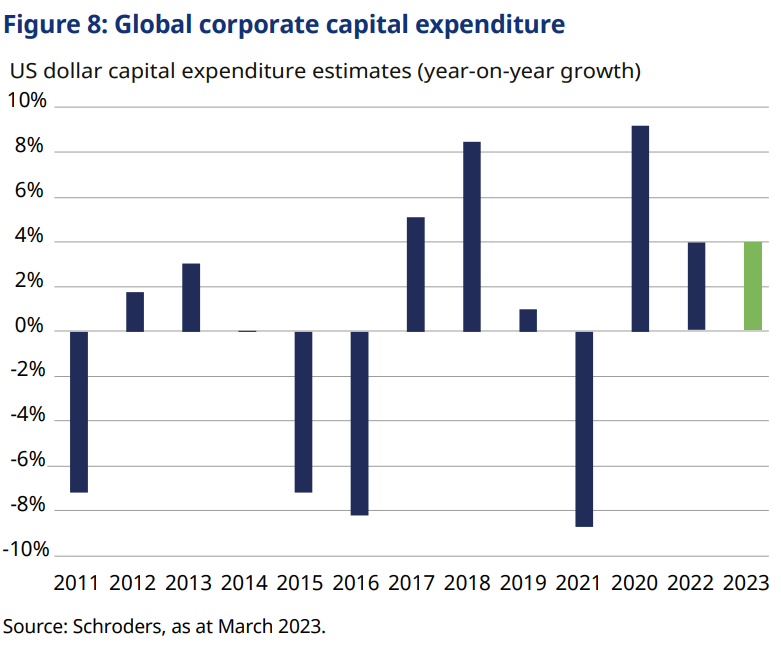

Однако возможности на развитых рынках (DM) будут отличаться в силу экономических особенностей. Несмотря на то, что деловая среда может быть благоприятной, а производительность конкурентоспособной, заработная плата там все равно выше. В результате возможности на этих рынках с большей вероятностью могут появиться в областях с потенциалом для большей автоматизации, в отличие от более трудоемкого производства. Это включает в себя использование данных и аналитики для повышения производительности, а также передовую робототехнику. Есть некоторые свидетельства того, что это может произойти, о чем свидетельствует этот собственный индикатор капитальных затрат от команды Schroders global equity team (рис. 8). Несмотря на глобальный экономический спад, корпоративные капитальные затраты остаются на прежнем уровне, и в этом году прогнозируется рост на 4%. Сюда включаются расходы на физические активы, такие как заводы, оборудование и технологии. Трекер объединяет оценки капитальных затрат отдельных компаний для тысяч компаний, зарегистрированных на бирже по всему миру, в самых разных секторах.

Рисунок 8: Глобальные корпоративные капитальные затраты

Какие фондовые рынки могли бы в результате выиграть?

При составлении системы показателей мы выбрали страны, рынки акций которых были включены в индексы MSCI All Country World, MSCI Emerging Markets и MSCI Frontier Markets. Это охватывает широкий спектр экономик с признанным рынком акций для международных инвесторов.

Различие между развитыми, развивающимися и пограничными рынками определяется оценкой MSCI степени доступности рынка для иностранных инвесторов. Вкратце, она охватывает i) открытость рынка для иностранной собственности, ii) легкость притока и оттока капитала, iii) эффективность операционной системы, iv) доступность инвестиционных инструментов и v) стабильность институциональной системы.

Можно было бы также рассмотреть индексы инвестиционного рынка MSCI. Они охватывают 99% рыночной капитализации в свободном обращении для каждого рынка и, таким образом, включают все инвестиционные акции с большей, средней и малой капитализацией. Это контрастирует со стандартными индексами, которые охватывают 85% рыночной капитализации в свободном обращении. Вполне возможно, что это могло бы привлечь дополнительных бенефициаров диверсификации цепочки поставок. Малые и средние компании могут стать частью местных цепочек поставок и извлечь выгоду из инвестиций ТНК. Однако ликвидность (которую мы обсудим позже) обычно уменьшается по мере продвижения к малой капитализации и к пограничным рынкам. Так что осторожность оправдана.

Подходят ли эти рынки для глобальных инвесторов, чтобы охватить эту тему?

Для иностранных инвесторов существует ряд важных факторов, которые необходимо учитывать при оценке пригодности рынка. Ограничения доступа, ликвидность, размер и потенциал диверсификации.

Во-первых, и это ключевая характеристика при инвестировании, в частности, в развивающиеся и пограничные рынки, - это доступ к рынкам. Препятствия на пути доступа к рынку существуют в различных формах. В некоторых случаях это связано с проблемами конвертации валют, различиями в структурах клиринга и расчетов или просто со своевременной доступностью информации о компании на английском языке. Однако в данном случае мы фокусируемся на ограничениях иностранного владения.

Иностранные инвесторы сталкиваются с ограничениями в отношении определенных акций или секторов, считающихся стратегическими на различных мировых фондовых рынках. Например, в США иностранным инвесторам запрещено владеть более чем 25% акций авиакомпаний. Однако влияние крайне ограничено, поскольку пассажирские авиакомпании составляют незначительную долю в индексе MSCI США. Однако для некоторых развивающихся и пограничных рынков это может ограничить способность инвесторов инвестировать в некоторые области индекса, когда будет достигнут лимит иностранного владения.

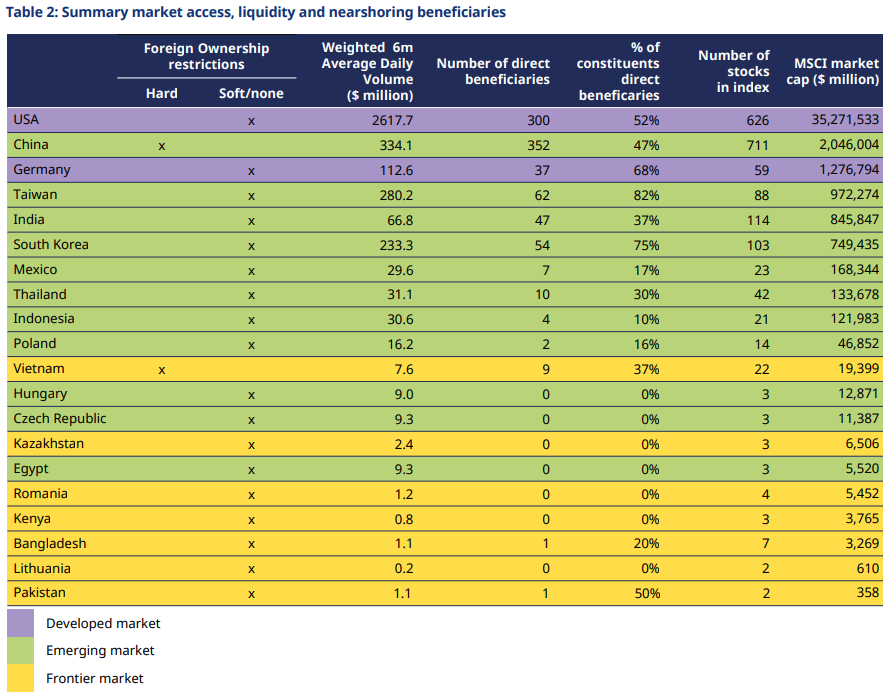

В таблице ниже обобщены ограничения для иностранных инвесторов для 20 крупнейших рынков. Как мы отмечали выше, некоторые из этих ограничений зависят от запасов или сектора, и фактическое воздействие невелико. Например, Таиланд устанавливает ограничение на иностранное владение всеми промышленными акциями в размере 49%, но иностранные инвесторы могут получить доступ к рынку с помощью депозитарных расписок без права голоса. В этом сценарии мы классифицируем ограничения на иностранное владение как “мягкие”. В некоторых случаях это создает большую проблему и их труднее преодолеть, и мы считаем эти ограничения “жесткими”.

Вьетнам является наиболее заметным рынком с ограничениями на иностранную собственность. Они затрагивают более 10% рынка. В Китае ограничения на иностранную собственность влияют на китайские компании, котирующиеся в Гонконге, и акции класса А, котирующиеся на материковой части Китая (которые составляют 16% индекса MSCI China по состоянию на 31 марта 2023 года). В последнем случае лимит иностранной собственности составляет 30%. Доля затронутого рынка ниже, чем во Вьетнаме, хотя абсолютное количество акций выше, учитывая размер рынка.

Чтобы было ясно, ограничения на иностранную собственность не запрещают инвестиции во Вьетнам или Китай. Однако они остаются препятствием с точки зрения усложнения процесса принятия решений и временами могут ограничивать доступ к определенным областям рынка.

Таблица 2: Сводные данные о доступе к рынкам, ликвидности и бенефициарах близкого сотрудничества

Ликвидность

Ликвидность определяет легкость, с которой инвесторы могут покупать или продавать акции, не приводя к существенному изменению базовой цены. Мы измеряем это с точки зрения среднесуточного объема рынка за шесть месяцев, взвешенного по капитализации фондового рынка. Как мы отмечали выше, как правило, ликвидность имеет тенденцию к снижению по мере падения рыночной капитализации и по мере перехода с развитых рынков на развивающиеся и, наконец, на пограничные рынки.

Рассматривая 20 крупнейших рынков с точки зрения системы показателей, становится ясно, как падает ликвидность по мере уменьшения размера рынка с точки зрения капитализации. США являются крупнейшим и наиболее ликвидным рынком, в то время как ликвидность в целом падает по мере снижения рыночной капитализации. Развитые рынки более ликвидны, чем развивающиеся, которые в целом более ликвидны, чем пограничные. Рынки с самой низкой ликвидностью в топ-20 экономик, занявших первое место в рейтинге, находятся на границе, причем особенно низкая ликвидность наблюдается в Литве.

Хотя это важный фактор, на который следует обратить особое внимание, любая предполагаемая реорганизация цепочек поставок будет рассчитана на несколько лет и является долгосрочной темой с точки зрения инвестиций. Таким образом, хотя ряд этих рынков, возможно, не поддаются тактическому или краткосрочному позиционированию, это не запрещает долгосрочное владение.

Размер

Как мы отмечали выше, ликвидность имеет тенденцию к снижению по мере падения рыночной капитализации. Размер - важный фактор, о котором следует помнить не только на уровне запасов, но и на уровне рынка.

Существует ряд экономик, которые входят в топ-20 на основе системы показателей, но у которых есть лишь несколько отдельных акций. Это ограничивает способность инвесторов формировать диверсифицированный портфель на рынке. Это не исключает их использования в качестве инвестиционной возможности в рамках более широкого распределения, подобного тому, которое охватывается развивающимися рынками инвестиций в пограничные рынки.

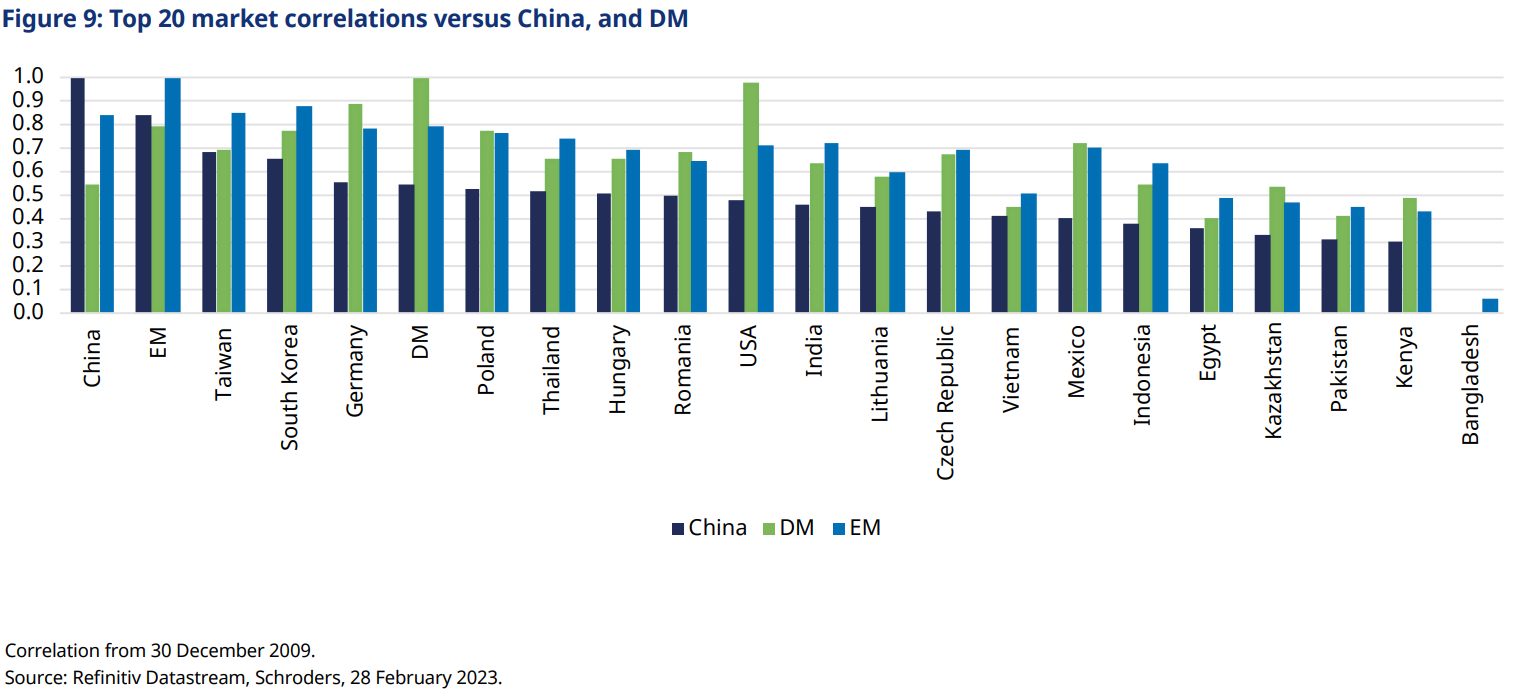

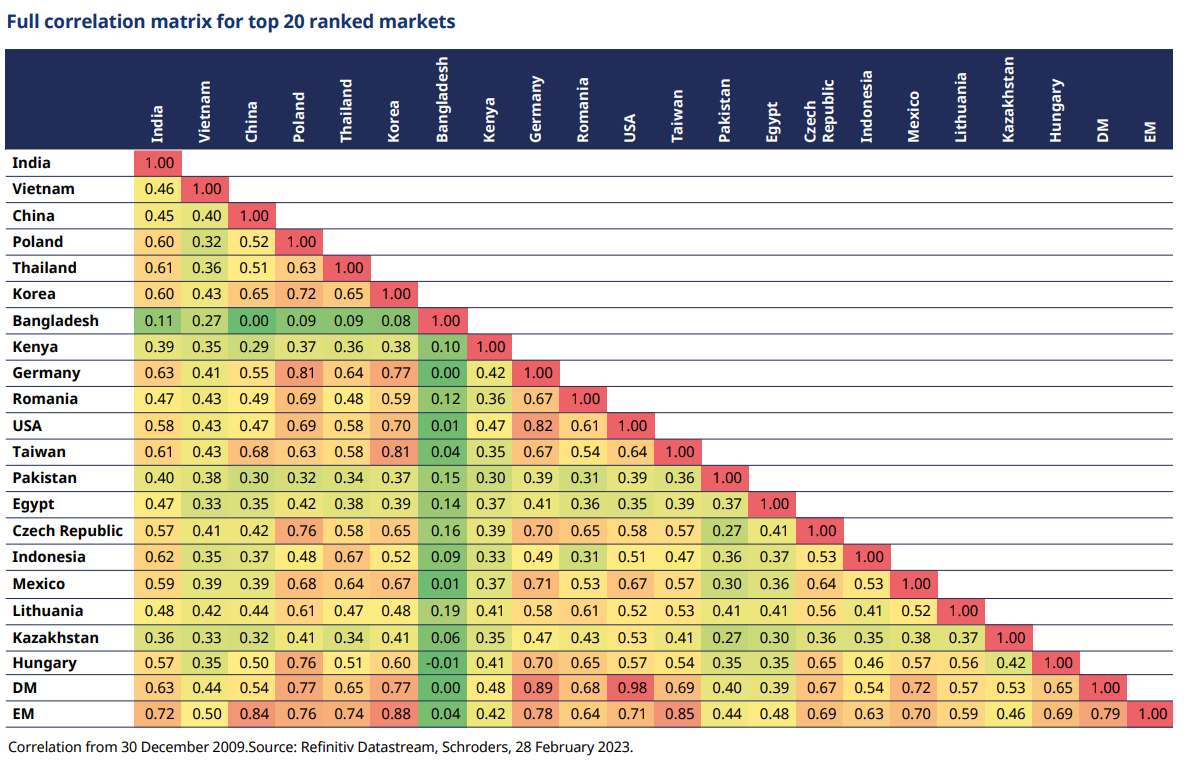

Корреляции

Полная корреляционная матрица, охватывающая 20 крупнейших рынков, приведена в приложении. При этом используются данные за период с 30 декабря 2009 года по 28 февраля 2023 года. На первый взгляд, некоторые из небольших и менее ликвидных рынков, таких как Бангладеш и Пакистан, выделяются по сравнению с большинством других рынков, включенных в анализ. Пакистан - это два фондовых рынка, на которые сильно влияют особенности фондового рынка, в то время как оба являются одними из наименее ликвидных фондовых рынков в топ-20. Потенциал диверсификации приходит вместе с другим багажом.

По сравнению с развитыми рынками Вьетнам выделяется с коэффициентом корреляции 0,44. Другие, как правило, более мелкие рынки с низкой корреляцией включают Пакистан, Египет и Бангладеш. Если сравнивать с развивающимися рынками, то картина аналогичная.

Если посмотреть на корреляцию с Китаем, то данные более детализированы. В то время как другие региональные рынки, такие как Южная Корея и Тайвань, имеют более высокую корреляцию, ряд других - нет. В Азии, Вьетнам и Индонезия имеют низкую корреляцию с Китаем. В других странах Мексика и, в некоторой степени, Индия также имеют низкую корреляцию с Китаем.

Важно признать, что после глобального финансового кризиса корреляции рынков в более широком смысле усилились.

В целом, корреляция будет в некоторой степени зависеть от перспективы, поскольку ключевым фактором является состав более широкого портфеля инвестора. Например, для инвесторов, которые в последние годы расширили самостоятельный доступ к Китаю, получение доступа к рынкам, которые имеют более низкую корреляцию с китайскими акциями, может оказаться выгодным. Это рынки, расположенные справа на рисунке 9.

Рисунок 9: Корреляция 20 крупнейших рынков в сравнении с Китаем , развивающимися (DM) и развитыми (EM) рынками

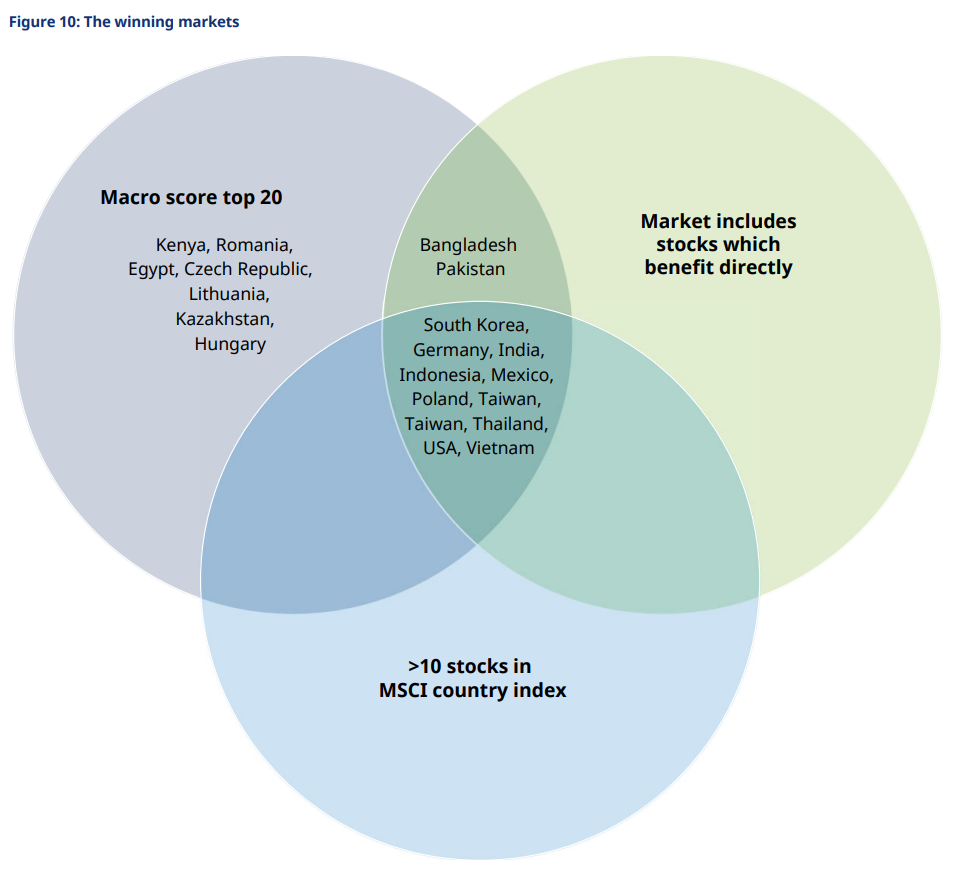

Кто является потенциальным рынком-победителем?

Как показано на рисунке 10, наибольшая доля бенефициаров приходится на страны с развитой экономикой. Однако это не все EM, и возможности различаются в зависимости от рынка. В DM возможности могут быть связаны с более интеллектуальным производством, сосредоточенным на пересечении производства и технологий. Напротив, возможности в развивающихся странах и Вьетнаме могут быть связаны с более трудоемким производством.

Следует отметить, что если бы Китай был включен в эту диаграмму, он был бы представлен в центральном сегменте. Это подчеркивает сохраняющуюся привлекательность Китая как места для производства, даже если у некоторых ТНК может быть мотивация уменьшить свою зависимость от Китая. На рисунке 10 показаны фондовые рынки, которые выиграют с точки зрения:

– входят в топ-20 рейтинга по нашей экономической оценке

– акции, которые являются потенциальными бенефициарами

– возможность построения полу-диверсифицированной стратегии: более 10 акций в индексе

В фаворитах - Южная Корея, Германия, Индия, Индонезия, Мексика, Польша, Тайвань, Таиланд, США и Вьетнам.

Рисунок 10: Рынки-победители

Как использовать эти потенциальные возможности?

Переосмысление глобализации - это тема, которую активные менеджеры в сфере EM должны быть в состоянии охватить. Большинство рынков, отмеченных как победители, - это EM, и, по крайней мере теоретически, можно применить активный подход для тщательного анализа и фильтрации акций, связанных с этой темой. Это также дает возможность отойти от контрольных показателей внутри страны, где существуют возможности, выходящие за рамки стандартных контрольных показателей. Кроме того, есть потенциал отойти от бенчмарка и добавить соответствующую экспозицию на границе, в данном случае во Вьетнаме. Несмотря на то, что отраслевое сопоставление может иметь смысл, следует также учитывать факторы, относящиеся к конкретным запасам, и оценки, которые также следует учитывать. Вокруг этой темы была некоторая шумиха, и риск заключается в том, что цены на некоторые акции уже оценивают будущую возможность.

Это, в частности, одна из областей, где активный отбор акций потенциально может повысить ценность: оценка компаний с благоприятными перспективами (на основе этой тенденции, но не ограничиваясь ею), где бы они ни были зарегистрированы, и проведение такой оценки хорошо диверсифицированным способом, учитывающим ограничения ликвидности и доступа. Также будет важна соответствующая гибкость, позволяющая выходить за рамки контрольных показателей, например, для небольших и средних компаний, а также для приграничных рынков, таких как Вьетнам.

Деглобализация, по-видимому, станет долгосрочной, многолетней темой. Будут существенные нюансы с точки зрения воздействия на различные страны, секторы, отрасли промышленности и акции. Наше исследование предоставляет инвесторам отправную точку для понимания некоторых из этих деталей, и дальнейшая работа оправдана. Важно отметить, что это не свидетельствует о пике экономики Китая, как подчеркивается в его рейтинге в нашей системе показателей. Однако ясно одно: смена режима предвещает перемены в мировой экономике, и это будет иметь последствия для экономик и рынков.

Полная корреляционная матрица для 20 крупнейших рейтинговых рынков

Каким бы ни был термин, все они охватывают ту или иную форму потенциального конца эры глобализации, которая всерьез началась в начале 1990-х годов. Разделение различных стадий производства, часто размещая их в разных странах/географических регионах, обеспечивало такие преимущества, как снижение затрат, экономия за счет масштаба, специализация и более высокая эффективность. Глобализация привела к кардинальным изменениям в обрабатывающей промышленности, и Китай стал настолько доминирующим, что его часто называют фабрикой мира.

Глобальная пандемия Covid-19 выявила некоторые риски и уязвимости такого подхода. Карантинные меры в Китае в 2020 году стали началом многолетнего периода глобальных потрясений, дислокации и узких мест. Геополитическая напряженность между США и Китаем, которая предшествовала пандемии, только подчеркивает эти риски лишний раз.

Естественной реакцией транснациональных компаний (ТНК) является диверсификация и повышение безопасности их цепочек поставок. В начальную эпоху глобализации приоритетными были эффективность и затраты. Сегодня акцент смещается на устойчивость и надежность. Учитывая, что Китай сейчас находится в центре мирового производства, естественный вопрос для инвесторов заключается в том, какие экономики и фондовые рынки могут извлечь выгоду из потенциальных сбоев и перестройки глобализации. В конечном счете, учитывая доминирование Китая, любые изменения, скорее всего, повлекут за собой перераспределение цепочек поставок за пределы страны.

Эпоха глобализации и стремительный рост мирового производства в Китае

Хотя этот термин был определен в начале века, глобализация по-настоящему расцвела в 1990-х годах. В течение этого периода крупные международные компании стремились повысить производительность и снизить издержки, перенося свои производственные операции в страны с большим количеством дешевой рабочей силы. Глобальная торговля изменилась, цепочки поставок растянулись через границы, а потоки товаров стали гораздо более интегрированными. Хотя основная направленность анализа в данной статье сосредоточена на производстве, важно отметить, что глобализация многогранна. Товары и производственная продукция не только все чаще производятся в более широком спектре стран, но и продаются там. По сути, мир стал более взаимосвязанным не только в экономическом, но и в культурном и политическом плане.

Индекс глобализации KOF (рис. 1) служит хорошей иллюстрацией того, как глобализация набирала обороты в 1990-е и 2000-е годы. Он измеряет глобализацию с точки зрения экономических, социальных и политических аспектов, при этом баллы от 0 до 100 указывают на степень глобализации. Важный элемент этого сдвига коренится в Китае.

Рис. 1 - Индекс глобализации KOF

Фирмы были привлечены в Китай сочетанием глубоких структурных реформ, направленных на открытие экономики внешнему миру, и огромным запасом очень дешевой рабочей силы. Как мы отмечали в недавнем отчете, посвященном влиянию Китая на глобальную инфляцию, в 1995 году население Китая трудоспособного возраста в 830 миллионов человек было почти вдвое больше, чем в G7. А по данным Oxford Economics, китайским рабочим в производственном секторе платили в среднем 40 центов в час, что эквивалентно всего лишь 2% от средней почасовой ставки в размере 17 долларов США, выплачиваемой по всей G7. Вступление во Всемирную торговую организацию (ВТО) в начале 2000-х годов, которое, кстати, было решительно поддержано правительством США, снизило торговые барьеры и оказалось катализатором периода ускоренной индустриализации, ориентированной на экспорт, поскольку все больше и больше фирм переносили производство в Китай. Доля Китая в мировом экспорте товаров (см. рис. 2) выросла с 4% примерно до 15% за счет традиционных производственных центров, таких как Германия и Япония.

В целом, компании, зависящие от одного места производства или экономики в целом, в настоящее время пересматривают устойчивость своих цепочек поставок, какой бы ни была эта страна. Но поскольку Китай стал доминирующим рынком сбыта для обрабатывающей промышленности, теперь, скорее всего, именно из него и будут уходить фабрики. Это означает, что на практике диверсификация цепочек поставок, скорее всего, будет означать диверсификацию, по крайней мере частично, за пределы Китая.

Возьмем, к примеру, производство фотоэлектрических, или солнечных, элементов. Данные Международной энергетической ассоциации (МЭА (IEA)) показывают, что на долю Китая на различных этапах производства солнечных панелей в настоящее время приходится более 80% мирового производства (рис. 3). Между тем, согласно данным Counterpoint, доля Китая в мировом производстве смартфонов в 2021 году составила 67%, несмотря на снижение с 74% в 2016 году.

Рисунок 2: Доля мирового экспорта товаров (%)

Рисунок 3: Производство фотоэлектрических элементов в разбивке по странам/регионам

Успех Китая в привлечении производства и становлении доминирующим мировым игроком не имеет себе равных. Нет никаких сомнений в том, что Китай остается ведущей экономикой обрабатывающей промышленности в мире. Действительно, хотя многие указывают на рост заработной платы в Китае как на признак того, что он стал менее конкурентоспособным, важно отметить, что более высокая заработная плата была оправдана более высокой производительностью, а это означает, что Китай продолжает увеличивать долю рынка, даже несмотря на рост затрат на рабочую силу. Однако в настоящее время существуют два фактора, побуждающих ТНК пересмотреть свое глобальное производственное присутствие.

В ответ на пандемию многие компании задаются этим вопросом и оценивают, стоит ли диверсифицировать свои цепочки поставок. Таким образом, в то время как в прошлом стоимость и эффективность были приоритетными, сегодня устойчивость и надежность поднялись на более высокий уровень.

1) Концентрация производственных поставок в Китае

Пандемия Covid-19 вызвала вопросы по поводу концентрации цепочки поставок. Карантины в Китае в 2020 году ознаменовали начало многолетнего периода сбоев в цепочке поставок и узких мест, которые продолжают устраняться и сегодня.

Компании, все или большая часть производства которых находится в Китае, имели ограниченную гибкость в переносе производственных поставок в другие места, когда ограничения препятствовали производству и логистике. Были заданы вопросы об устойчивости цепочек поставок. Это был вопрос не качества или нормативных требований, а концентрации поставок. В некотором отношении Китай стал жертвой своего собственного успеха.

2) Геополитическая напряженность

Геополитическая напряженность между США и Китаем возникла еще до пандемии Covid. Отношения между двумя странами начали ухудшаться при администрации Трампа, когда были введены тарифы на импорт из Китая. Несмотря на некоторое взаимодействие с тех пор, как президент Байден вступил в должность, долгосрочная стратегическая конкуренция продолжает проявляться. Это особенно очевидно в подходе США к замедлению технологического прогресса Китая.

Политика нулевого уровня Covid и ее влияние на цепочки поставок до недавнего времени были одной из главных проблем ТНК. Согласно опросу членов Американо-китайского делового совета за 2022 год, вторым в списке проблем было ухудшение отношений между США и Китаем. Примечательно, что 87% компаний-респондентов испытали на себе влияние растущей напряженности в отношениях между США и Китаем (рис. 4). И 78% компаний-респондентов вывели некоторые сегменты своих цепочек поставок за пределы Китая за последние 12 месяцев. Отключение, связанное с Covid, и устойчивость цепочки поставок были двумя главными причинами изменений. Но около половины респондентов сослались на более высокие издержки или неопределенность, вызванные геополитической напряженностью.

Рисунок 4: Повлияла ли напряженность в отношениях между США и Китаем на бизнес вашей компании с Китаем

Каковы сегодня приоритеты цепочки поставок для транснациональных компаний?

Прогнозирование того, как фирмы будут принимать решения относительно расположения будущих цепочек поставок, явно является сложной задачей и определяется сочетанием факторов. Урок, извлеченный из массовой миграции производства в Китай, заключается в том, что фирмы привлекают страны, которые предлагают большие запасы дешевой рабочей силы. Структурные реформы, налоговые льготы и торговые сделки, направленные на улучшение бизнес-среды, безусловно, также привлекательны. Это не только дает ТНК шанс получить непосредственный доступ к недорогостоящим работникам, но и может обеспечить доступ к рынкам долгосрочного роста. Такие направления, как Индия, явно предлагают эти возможности точно так же, как это сделал Китай.

Однако быстро меняющийся глобальный экономический и политический фон означает, что многие другие сложные факторы также будут влиять на решения ТНК. Например, при более серьезном сценарии геополитические проблемы могут побудить ТНК вообще покинуть Азию. Или те, кто производит товары, считающиеся критически важными для национальной безопасности, могут быть вынуждены перейти на "домашние" предприятия, чтобы снизить риск внешнего вмешательства в цепочки поставок.

Переход в энергетике также является новым соображением. Многие страны с развивающейся экономикой (ЕМ) страдают от нехватки электроэнергии, которая потенциально может привести к сокращению производства, в то время как источник энергии также будет становиться все более важным фактором для фирм в их цепочках поставок. Развитые рынки продвинулись вперед в установлении цен на "не зеленую энергию", стоимость которой растет. Чтобы защитить отечественные фирмы от этих дополнительных издержек, все больше стран, вероятно, последуют примеру ЕС и создадут способы обложения налогом товаров, произведенных в местах с высоким уровнем выбросов углекислого газа. При нынешнем положении вещей, Механизм корректировки углеродных границ (CBAM), вероятно, серьезно накажет такие страны, как Индия, которые все еще в значительной степени зависят от ископаемого топлива для выработки электроэнергии.

Чем в большей степени эти дополнительные факторы влияют на принятие решений фирмами, а не на основные факторы, связанные с дешевой рабочей силой и благоприятной деловой средой, тем менее эффективными будут цепочки поставок. Как мы обсуждаем в другой работе, посвященной смене режима, одним из последствий этого, вероятно, станет структурно более высокая долгосрочная инфляция и процентные ставки.

Какие страны могли бы извлечь выгоду из изменений или диверсификации цепочек поставок?

Оценка того, куда следует переместить или диверсифицировать цепочки поставок, независимо от мотивации, чрезвычайно тонка. Отдельные секторы и отрасли промышленности будут иметь конкретные требования, соответствующие ответам на каждый из них. Некоторые отрасли промышленности являются более трудоемкими, в то время как другие становятся все более автоматизированными. Действительно, реакция компаний на смену экономического режима, скорее всего, будет заключаться в инвестировании в технологии.

Приведенная ниже система показателей представляет собой попытку оценить, какие экономики потенциально могут извлечь выгоду из этой тенденции. В ней не будут учтены все нюансы, но это основа, с помощью которой можно оценить потенциальных основных бенефициаров.

Мы использовали четырехфакторные входные данные:

1) Свобода ведения бизнеса – показатель облегчения ведения бизнеса в экономике

2) ВВП на душу населения в процентах от ВВП США – грубое сравнение затрат на заработную плату

3) Средний пятилетний рост общей производительности – показатель производительности труда. Мы использовали 2015-19 годы для устранения временного воздействия ограничений, связанных с пандемией

4) Численность населения трудоспособного возраста на пять лет вперед – показатель численности рабочей силы

По каждому фактору мы ранжируем все 69 стран с представительством на фондовом рынке по следующим индексам. Мировой индекс MSCI, индекс развивающихся рынков MSCI и пограничный индекс MSCI*. Мы выбрали эту версию, потому что наше внимание сосредоточено на таких возможностях, которые могут возникнуть в результате изменений для инвесторов фондового рынка.

*MSCI World Index, MSCI Emerging Markets Index, MSCI Frontier Index

Таблица 1: 20 ведущих экономик в рейтинге

Возможно, это неудивительно, но стоит признать, что большинство из 20 крупнейших экономик - это страны с развивающейся экономикой. Система показателей показывает, что Индия является наиболее привлекательным рынком для ТНК, стремящихся диверсифицировать свою производственную деятельность. По прогнозам, к 2028 году здесь будет самый большой контингент рабочей силы трудоспособного возраста. Другими факторами, подтверждающими её рейтинг, являются относительно более низкие затраты на рабочую силу и относительно высокая производительность, хотя это измеряется на уровне экономики в целом. Производительность в торгуемых секторах, таких как обрабатывающая промышленность, трудно найти, и, вероятно, она будет ниже. Однако Индия имеет низкие показатели по свободе предпринимательства.

Подробнее про Индию будет раздел ниже.

Вьетнам занимает второе место на рынке. Относительно низкие затраты на заработную плату, конкурентоспособная производительность и население трудоспособного возраста - все это делает экономику привлекательным направлением, даже если рейтинг свободы бизнеса менее благоприятен. Южная Корея занимает высокие позиции, что подтверждается ее рейтингом свободы бизнеса и показателями производительности. Региональные аналоги - Таиланд и Индонезия - также присутствуют, с благоприятными затратами на заработную плату и демографией.

Приграничные рынки Бангладеш, Кении и Пакистана входят в топ-20 во многом благодаря более низким затратам на заработную плату и благоприятной демографии.

Рынки Центральной и Восточной Европы также входят в топ-20. Их возглавляет Польша, но также присутствуют Германия, Румыния, Чехия, Литва и Венгрия. Производительность является важным фактором рейтинга для большинства рынков. Свобода ведения бизнеса также благоприятствует этому.

Мексика, которую часто упоминают в связи с близостью к США, занимает 17-е место. Конкурентоспособная заработная плата и демография являются её основными опорами.

Германия и США также занимают относительно высокие позиции, где высокий уровень свободы ведения бизнеса компенсирует более высокие затраты на рабочую силу.

Индия: лидирующий рынок систем показателей

Индия уже давно является многообещающим местом для инвесторов в акции развивающихся рынков. У нее особенно благоприятная демография, и в этом десятилетии она должна стать самой густонаселенной страной в мире. Между тем, низкие инвестиции в инфраструктуру означают, что урбанизация отстает как от развитых, так и от многих других развивающихся рынков. Долгосрочные реформы, направленные на изменение этой динамики, могут стать катализатором роста численности населения трудоспособного возраста для поддержания относительно более высоких темпов роста ВВП в предстоящее десятилетие или более.

Индия занимает первое место в нашей системе показателей, что позволяет предположить, что это может быть одна из наиболее привлекательных экономик для ТНК, в которую они могут перенести производство. Система показателей отражает несколько факторов, рассмотренных выше. Она занимает первое место среди населения трудоспособного возраста при низких затратах на рабочую силу. На самом деле, единственным фактором, от которого это зависит в системе показателей, является бизнес-среда. Действительно, Индия отличается бюрократией как на уровне штатов, так и на федеральном уровне. Однако это вряд ли можно назвать откровением, и правительство премьер-министра Моди было движущей силой реформ с момента его первого избрания в 2014 году.

Приближается десятилетие политических реформ

Правительство стремилось решить некоторые проблемы за последние девять лет, например, с помощью налога на товары и услуги, введенного в 2017 году. Национальный налог на товары и услуги заменил совокупность государственных налогов на различные товары и косвенных налогов центрального правительства, все из которых привели бы к тому, что некоторые цепочки поставок облагались бы налогом несколько раз.

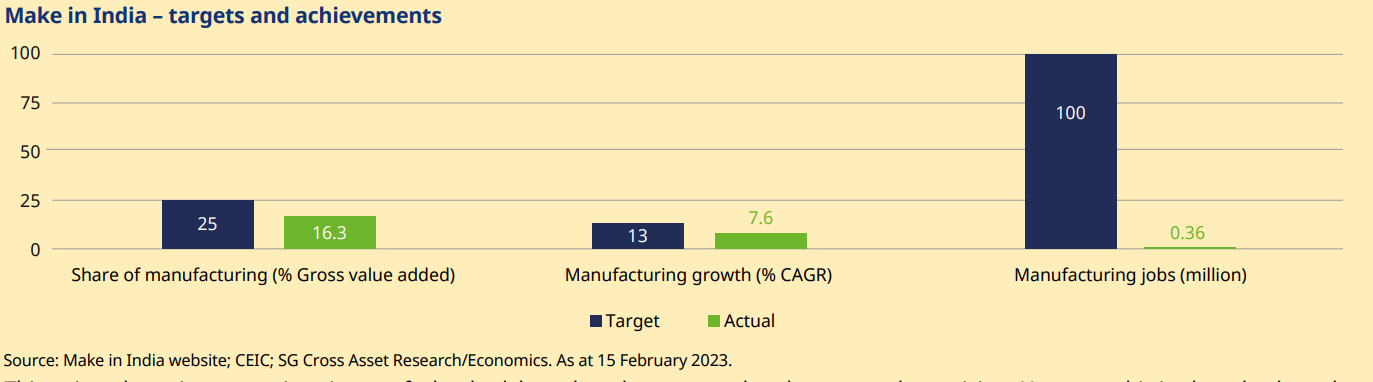

Однако с точки зрения привлечения промышленного производства запуск инициативы “Делай в Индии (Make in India)” в 2014 году идеально соответствовал такой цели. Его тремя основными целями были увеличение ежегодного роста производственного сектора до 12-14%, создание 100 миллионов рабочих мест в обрабатывающей промышленности к 2022 году и увеличение вклада производственного сектора в ВВП до 25% к 2022 году. К сожалению, она не достигла всех своих собственных целей, и крайний срок для достижения конечной цели был продлен до 2025 года.

Make in India – цели и достижения

1) Доля производственного сектора в ВВП

2) Рост производственного сектора

3) Создание рабочих мест в производственном секторе

Это рисует довольно негативную картину того, что, исходя из рейтинга в системе показателей, казалось многообещающим. Однако это взгляд назад, и за последние несколько лет мир значительно изменился.

Не стоит сбрасывать Индию со счетов как следующего крупнейшего мирового производственного центра

Различные компании инвестируют в производственные мощности в Индии. Apple - одна из самых известных. Продукция их индийских предприятий составляет лишь незначительную долю от мирового производства, и Китай продолжает доминировать. Тем не менее, доля индийской сборки iPhone за последний год выросла втрое и в настоящее время составляет 7% от мирового производства iPhone. Индии может потребоваться время, чтобы стать мировым производственным центром, есть несколько веских причин, по которым этого можно достичь.

1) Новое мышление ТНК - Covid изменил мышление ТНК, и логика построения более диверсифицированной сети поставок, по-видимому, получила более широкое признание.

2) Геополитика - Если геополитическая напряженность сохранится или ухудшится, необходимость диверсификации цепочек поставок станет еще более насущной.

3) Правительство, выступающее за реформы - Правительство остается сторонником реформ и продолжает вносить изменения в политику, которые могут улучшить деловую среду и способствовать привлечению ТНК. Например, она запустила схемы стимулирования, связанные с производством (PLI), в ключевых секторах в попытке создать национальных лидеров в области производства. Конечно, это не гарантирует успеха, и более жесткие реформы, такие как земельная реформа, еще предстоит провести.

Успехи Индии на фондовом рынке

С точки зрения инвестиционной привлекательности Индия обладает крупным рынком акций, сопоставимым с Южной Кореей по рыночной капитализации MSCI. Индия в настоящее время является третьим по величине рынком в индексе развивающихся рынков MSCI, уступая Китаю и Тайваню. Доступность является приемлемой для иностранных инвесторов, а среднесуточной ликвидности достаточно для компаний с крупной капитализацией в индексе MSCI India.

Внутренний рынок еще больше, с богатым набором малых и средних компаний. Ликвидность в крупных компаниях является приемлемой, но быстро ухудшается по мере уменьшения масштаба. Компании, включенные в индексы MSCI, легко доступны институциональным инвесторам, хотя существуют некоторые ограничения по уровню владения иностранными компаниями. Самостоятельно получить доступ к более широкому индийскому рынку сложнее, но это можно сделать, инвестируя с местным партнером.

Комментарий к рейтингу Китая

Мы включили Китай в систему показателей, чтобы сравнить его конкурентоспособность с другими странами. Его третье место в рейтинге подчеркивает, почему он оказался таким популярным. Даже несмотря на то, что Китай, возможно, потеряет свою демографическую корону по численности населения, и по мере того, как его население начнет стареть, в нем все равно будет очень много населения трудоспособного возраста. И, что немаловажно, производительность остается чрезвычайно конкурентоспособной.

ВП на душу населения как доля ВВП на душу США выросла с 12% в 2012 году до более чем 19% в 2022 году. Это обусловлено высокими темпами роста ВВП Китая за этот период, которые более чем компенсируют рост численности населения. Что касается заработной платы, то это свидетельствует о том, что затраты на рабочую силу возросли, что отрицательно сказывается на рейтинге в системе показателей. Однако, как мы уже отмечали, производительность труда повысилась, и Китай является одной из наиболее конкурентоспособных экономик по этому показателю. Основным препятствием для рейтинга Китая является рейтинг свободы бизнеса.

Отступая на мгновение назад, отметим, что и система показателей, и экономическая теория служат напоминанием о доминирующем конкурентном положении Китая как глобального производственного центра. Большая диверсификация цепочек поставок может иметь смысл, даже если она не столь экономически эффективна, но это не является основанием для того, чтобы ТНК покидали Китай. Геополитика более сложна и ее трудно предсказать, но даже в этом случае, и в зависимости от степени любой эскалации напряженности, диверсификация также может быть решением для компаний, а не прямым уходом.

Однако воздействие могло бы быть более специфичным для конкретного сектора, по крайней мере на начальном этапе, с уделением приоритетного внимания таким областям, как технологии. При более серьезном сценарии может произойти переход к более регионализированным цепочкам поставок. Дальнейшее обсуждение этих сценариев можно найти в этой статье.

Таким образом, Китай, вероятно, останется ведущим мировым производственным центром в обозримом будущем, но если диверсификация цепочки поставок наберет обороты, в долгосрочной перспективе его доля на рынке может сократиться.

Ограничения подхода с использованием системы показателей

Как мы отмечали выше, приоритетные факторы будут различаться в зависимости от компании, сектора и отрасли. Система показателей использует общий подход и не будет охватывать все переменные, имеющие значение для каждой компании. В системе показателей используется прогноз численности населения трудоспособного возраста через пять лет. Хотя это действительно отражает важность демографии, это также создает естественный уклон в сторону стран с большей численностью населения в целом.

Система показателей также объединяет данные, относящиеся к прошлому и перспективному периоду. Хотя прогноз численности населения трудоспособного возраста в отсутствие войны или стихийного бедствия является надежным, нет никакой гарантии, что тенденции сохранятся. Прошлые показатели не являются показателем будущих показателей, которые применимы к общей факторной производительности, рейтингу бизнеса и ВВП на душу населения в процентах от США.

В качестве примера, мы запустили систему показателей по состоянию на 2013 год, и на нескольких рынках, которые тогда входили в первую десятку, их рейтинг резко упал. Возьмем Нигерию, которая в 2013 году заняла 4-е место. В 2023 году она опустилась до 40-го места. В первую очередь это связано с существенным замедлением роста общей производительности факторов производства, хотя она также опустилась в рейтинге по свободе ведения бизнеса и затратам на рабочую силу. Только по своим демографическим показателям она поднялась в таблице лидеров. Тунис, который занимал 11-е место в 2013 году, опустился до 58-го на фоне резкого ухудшения деловой среды.

Существуют и другие препятствия, которые необходимо преодолеть и которые не учитываются в системе показателей, такие как топография и географическое положение страны, и одних благоприятных демографических показателей недостаточно. Возьмем, к примеру, Мексику, где ее близость к США не отражена в рейтинге.

С другой стороны, на некоторых рынках их показатели значительно улучшились. Польша, которая в 2013 году занимала 27-е место, поднялась на 4-е. Этому способствовали резкое улучшение бизнес-среды, относительно более высокая производительность и демографические показатели. В других восточноевропейских экономиках, Чешской Республике, Литве и Венгрии, также наблюдаются значительные улучшения, что также способствует улучшению деловой среды и производительности.

Климатический риск - это еще один показатель, не отраженный в системе показателей. Как показывает исследование климатических рисков для валового внутреннего продукта XDI, ряд рынков, выделенных в системе показателей, также сталкиваются с высоким риском изменения климата, особенно Индия.

Еще одним рынком, заслуживающим внимания, является Турция, которая занимает 34-е место. Демография и расходы на заработную плату являются конкурентоспособными, но они с лихвой компенсируются плохой деловой средой (которая ухудшилась с 2013 года) и показателями производительности. Экономическая политика в последние годы была в лучшем случае нетрадиционной, и страна сталкивается с различными макроэкономическими проблемами. Изменение политического подхода могло бы значительно улучшить перспективы. Турция выгодно расположена географически, на границе с крупным европейским рынком, с конкурентоспособным производственным сектором и рядом хорошо управляемых компаний. Доля добавленной стоимости в обрабатывающей промышленности в ВВП выросла до 22% в 2021 году, что является самым высоким показателем с 1990-х годов, но все еще ниже уровня, наблюдаемого в таких экономиках, как Китай (27%), Южная Корея (25%) или Вьетнам (24%).

Какие подходы к переориентации цепочки поставок могли бы использовать ТНК?

Еще одним осложнением этой истории является то, что ТНК, вероятно, не захотят полностью отказываться от операций в Китае по нескольким причинам. Для начала, как мы видели на волне агрессивных санкций в отношении России, ТНК, покидающим Китай, пришлось бы списать инвестиции в производственные мощности и увеличить расходы, чтобы построить новые объекты в другом месте. Высокоэффективная рабочая сила и инфраструктура Китая предполагают, что новые цепочки поставок могут быть менее рентабельными, что приведет к снижению нормы прибыли. Более того, ТНК, которые объявят о полном уходе из Китая, могут столкнуться с перебоями в работе и потерять доступ к китайскому рынку в долгосрочной перспективе.

В результате ТНК могут выбрать стратегию "Китай+1" или регионализировать цепочки поставок вокруг крупных экономических центров Азии, Европы и Северной Америки. Такие секторы, как автомобильная промышленность, уже сильно регионализированы, что не оказывает какого-либо очевидного влияния на цены, и, вероятно, за ними последуют другие секторы. Например, производители полупроводников объявили о расширении регионального производства. Однако не все отрасли промышленности подходят для региональных цепочек поставок, особенно те, которые производят однородную продукцию, которая в наибольшей степени выигрывает от эффекта масштаба. Таким образом, представляется вероятным, что любая последующая реорганизация цепочек поставок начнет сводить на нет некоторые выгоды глобализации. То есть производство, вероятно, станет более дорогостоящим, оказывая повышательное давление на структурную инфляцию и процентные ставки, одновременно замедляя экономический рост.

Каковы на данный момент доказательства перестройки цепочки поставок?

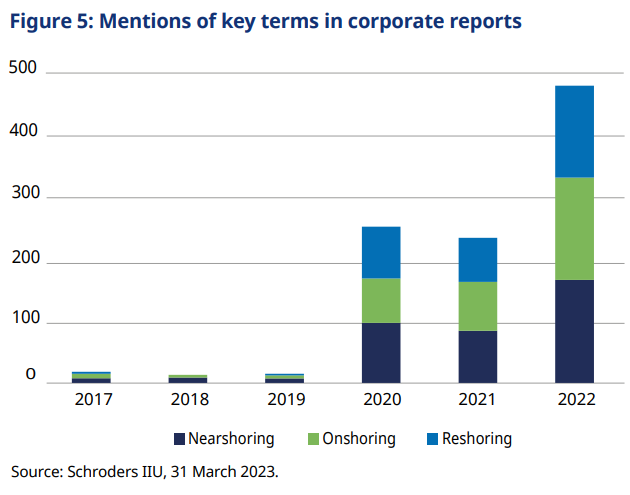

В последние годы тема переориентации цепочки поставок набирает обороты. Действительно, в прессе почти ежедневно появляются статьи о переносе производства поближе к "дому". Озабоченность компаний по поводу цепочек поставок очевидна по количеству упоминаний соответствующих терминов в отчетах о доходах корпораций. Есть также более ощутимые признаки изменений в цепочке поставок, даже если это могут быть лишь небольшие шаги в более широком контексте.

Рисунок 5: Упоминания терминов "о переносе производства" в корпоративных отчетах

Объявления компаний свидетельствуют об изменении цепочек поставок. Одним из наиболее цитируемых примеров является стремление Apple диверсифицировать поставки своих iPhone и iPad, сократив зависимость от Китая. Часть производства iPad в настоящее время осуществляется во Вьетнаме, в то время как некоторые iPhone производятся в Индии. Однако это лишь небольшая доля от общего объема мирового производства Apple этих продуктов, и Китай вполне может остаться ключевым рынком сбыта в обозримом будущем. Не в последнюю очередь из-за ограниченности производственных мощностей, но и потому, что Китай остается ведущим мировым рынком сбыта.