15 июня 2023 Шуралёва Инна

ЦБ всё серьёзнее намекает, что ставка будет вот-вот повышена. Не вижу смысла обсуждать хорошо/плохо, правильно/не правильно.

В этой статье только о том, что делать.

Сейчас — тот самый момент, когда стоит проверить компании из своего портфеля.

Рост ставки — всегда негатив для акций

Очевидный факт, но всё равно напомню. Рост ставки всегда негатив для акций. Всегда.

Во-первых, растёт конкуренция с облигациями.

Доходность по дальним ОФЗ уже сейчас выше 10%. Т.е. можно прямо сейчас зафиксировать эту доходность на много лет. И с самым минимальным риском из возможных.

В таких условиях зачем держать дивидендные акции, если там доходность ниже 10%? Да, есть вероятность, что прибыль у компаний будет расти, за ней будут расти и дивиденды. Но ситуация может измениться. И вместо прибыли можно увидеть убыток и снижение дивидендов. А по ОФЗ гарантированные 10%.

При росте ставки запросто увидим и 11, и 12 процентов по дальним ОФЗ. Зачем в таким условиях рисковать в акциях?

Во-вторых, из-за расходов на обслуживание долга снижается прибыль закредитованных компаний.

Но страдают не только закредитованные. Расширять бизнес и пополнять оборотные средства станет дороже. А ещё и клиенты будут более стеснены в средствах, будут экономить или откладывать покупки.

Одним словом, рост ставок заметят все.

Кто потеряет о роста ставки больше всех

Недавно у меня был обзор Сегежи.

Вот некоторые моменты:

— У Сегежи сейчас средняя стоимость обслуживания долга около 10%. Из-за снижения EBITDA почти вся она теперь уходит только на обслуживание долга.

— Средневзвешенный срок финансирования — 2.2 года. Скоро Сегежа вынуждена будет перезанимать по новым ставкам.

То есть конкретно Сегеже будет больно. Но не только ей.

Пока ставка ещё не поднялась, пока в отчётах мы не увидели новые цифры, пока рынок всё ещё на позитиве, есть смысл внимательно посмотреть на акции в своём портфеле и сократить долю компаний из зоны риска.

Смартлаб позволяет отсортировать закредитованные компании. Нам интересен не абсолютный размер долга, а его отношение к EBITDA:

Отнеситесь внимательно ко всем компаниям, где соотношение 3 и выше.

Кто выигрывает от роста ставок

Не для всех компаний рост ставок является негативом.

Если у банка крепкий баланс, то для него рост ставок не будет проблемой. Да, есть риски потери платежёспособности заёмщиков. Но если банк не выдавал кредиты всем подряд, катастрофы не случится. Например, Сбер славится не только крепким балансом, но и консервативным подходом в кредитовании.

С другой стороны, банк получит возможность покупать те же ОФЗ с более высокой доходностью.

Поэтому нужно смотреть на каждый банк отдельно. На мой взгляд, Сбер будет чувствовать себя лучше прочих. И для него рост ставки не проблема.

Но есть ещё и компании, которые выигрывают от роста ставки.

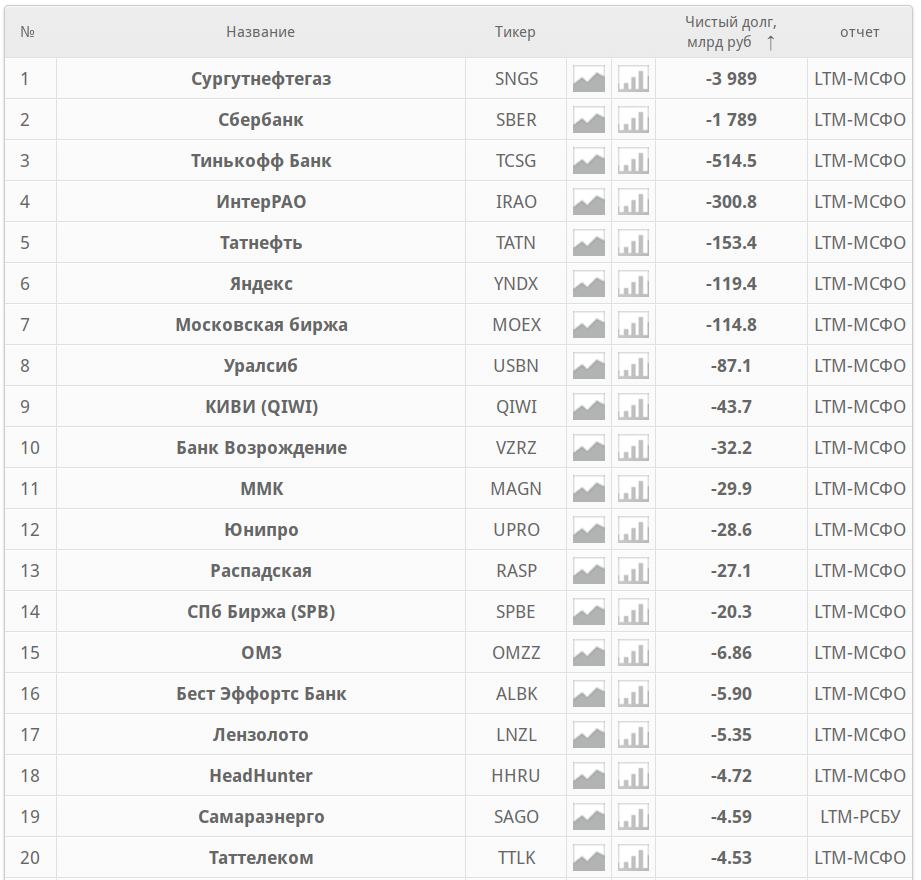

Это те компании, у кого чистый долг отрицательный. Те, кто свободные деньги куда-то вкладывает.

Абсолютный лидер тут Сургутнефтегаз. Тем более часть своей кубышки он, судя по всему, поменял на рубли. Рубли будут лежать либо на депозите, либо в облигациях. Чем выше ставка, тем выше будет доход по ним.

Кроме Сургутнефтегаза есть ещё Интер РАО. По этой компании у меня тоже был обзор. У них тоже есть своя кубышка.

Это не значит, что эти акции нужно покупать прямо сейчас. Просто зафиксируйте, что у компаний с отрицательным чистым долгом появилось дополнительное преимущество.

В этой статье только о том, что делать.

Сейчас — тот самый момент, когда стоит проверить компании из своего портфеля.

Рост ставки — всегда негатив для акций

Очевидный факт, но всё равно напомню. Рост ставки всегда негатив для акций. Всегда.

Во-первых, растёт конкуренция с облигациями.

Доходность по дальним ОФЗ уже сейчас выше 10%. Т.е. можно прямо сейчас зафиксировать эту доходность на много лет. И с самым минимальным риском из возможных.

В таких условиях зачем держать дивидендные акции, если там доходность ниже 10%? Да, есть вероятность, что прибыль у компаний будет расти, за ней будут расти и дивиденды. Но ситуация может измениться. И вместо прибыли можно увидеть убыток и снижение дивидендов. А по ОФЗ гарантированные 10%.

При росте ставки запросто увидим и 11, и 12 процентов по дальним ОФЗ. Зачем в таким условиях рисковать в акциях?

Во-вторых, из-за расходов на обслуживание долга снижается прибыль закредитованных компаний.

Но страдают не только закредитованные. Расширять бизнес и пополнять оборотные средства станет дороже. А ещё и клиенты будут более стеснены в средствах, будут экономить или откладывать покупки.

Одним словом, рост ставок заметят все.

Кто потеряет о роста ставки больше всех

Недавно у меня был обзор Сегежи.

Вот некоторые моменты:

— У Сегежи сейчас средняя стоимость обслуживания долга около 10%. Из-за снижения EBITDA почти вся она теперь уходит только на обслуживание долга.

— Средневзвешенный срок финансирования — 2.2 года. Скоро Сегежа вынуждена будет перезанимать по новым ставкам.

То есть конкретно Сегеже будет больно. Но не только ей.

Пока ставка ещё не поднялась, пока в отчётах мы не увидели новые цифры, пока рынок всё ещё на позитиве, есть смысл внимательно посмотреть на акции в своём портфеле и сократить долю компаний из зоны риска.

Смартлаб позволяет отсортировать закредитованные компании. Нам интересен не абсолютный размер долга, а его отношение к EBITDA:

Отнеситесь внимательно ко всем компаниям, где соотношение 3 и выше.

Кто выигрывает от роста ставок

Не для всех компаний рост ставок является негативом.

Если у банка крепкий баланс, то для него рост ставок не будет проблемой. Да, есть риски потери платежёспособности заёмщиков. Но если банк не выдавал кредиты всем подряд, катастрофы не случится. Например, Сбер славится не только крепким балансом, но и консервативным подходом в кредитовании.

С другой стороны, банк получит возможность покупать те же ОФЗ с более высокой доходностью.

Поэтому нужно смотреть на каждый банк отдельно. На мой взгляд, Сбер будет чувствовать себя лучше прочих. И для него рост ставки не проблема.

Но есть ещё и компании, которые выигрывают от роста ставки.

Это те компании, у кого чистый долг отрицательный. Те, кто свободные деньги куда-то вкладывает.

Абсолютный лидер тут Сургутнефтегаз. Тем более часть своей кубышки он, судя по всему, поменял на рубли. Рубли будут лежать либо на депозите, либо в облигациях. Чем выше ставка, тем выше будет доход по ним.

Кроме Сургутнефтегаза есть ещё Интер РАО. По этой компании у меня тоже был обзор. У них тоже есть своя кубышка.

Это не значит, что эти акции нужно покупать прямо сейчас. Просто зафиксируйте, что у компаний с отрицательным чистым долгом появилось дополнительное преимущество.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба