19 июня 2023 | РусГидро

О компании.

РусГидро — это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 90 объектов возобновляемой энергетики, из них 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,4 ГВт. Почти 75% акций принадлежит государству.

РусГидро в I квартале 2023 г. снизило производство на 2,8% г/г, до 33,4 млрд кВт.ч. Выработка ГЭС и ГАЭС компании составила 24,2 млрд кВт.ч (-3,8%), это обусловлено аномально низкой водностью в бассейне Енисея и низким заполнением к концу 2022 года водохранилища Саяно-Шушенской ГЭС.

Текущая цена акций.

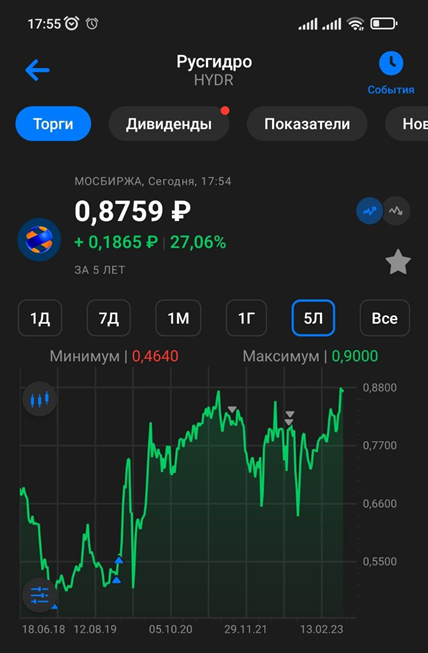

На данный момент акции РусГидро подошли к сильному уровню сопротивления. И даже ненадолго прошивали его, обновляя пятилетние максимумы Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Результаты за 1 квартал:

Выручка 141,7 млрд (+20% г/г);

Гос субсидии 15 млрд (+25% г/г);

Операционные расходы 121,5 млрд (+20% г/г);

EBITDA 43,3 млрд (+21% г/г) ;

Чистая прибыль 27,3 млрд (+38% г/г).

Результаты 1Q 23 оказались рекордными, в частности, этим объясняется рост цен акций. Особенно результат позитивен после убытков в предыдущих двух кварталах. Но заметим, что бизнес РусГидро подвержен сезонности (из-за погоды и водности рек). И как правило, первые кварталы всегда сильные.

На годовом горизонте заметен небольшой рост выручки. Ежегодный темп роста около 4%. В основном это связано с индексацией тарифов на электроэнергию.

Тарифы.

Одним из факторов рекордов 1Q 23 стал рост тарифов на электроэнергию на Дальнем Востоке – главном проблемном регионе для Русгидро. Во многом из-за него 2022 год получился довольно слабым.

Причем цена выросла сразу на 50%.

Также Минэнерго прорабатывает вопрос присоединения Дальнего Востока ко второй ценовой зоне оптового энергорынка. Это может произойти в течение 3-4 лет. Это означает возможный переход к рыночному ценообразованию и, по идее, к росту тарифов. Правда, при этом компания может лишиться Гос субсидий (15 млрд за 1 квартал), которые государство предоставляет как раз для компенсации разницы между экономически обоснованными и реальными сниженными тарифами

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

Все сегменты, кроме «Прочего» показали прибыль по EBITDA. Причем основным драйвером стал именно проблемный ранее «ДФО», EBITDA которого составила 12,4 млрд (рост в 2 раза г/г). Но помог не только рост цен, но и увеличение гос субсидий на 3 млрд. Кстати, если бы не эти субсидии, то сегмент был бы убыточным.

Капитальные затраты.

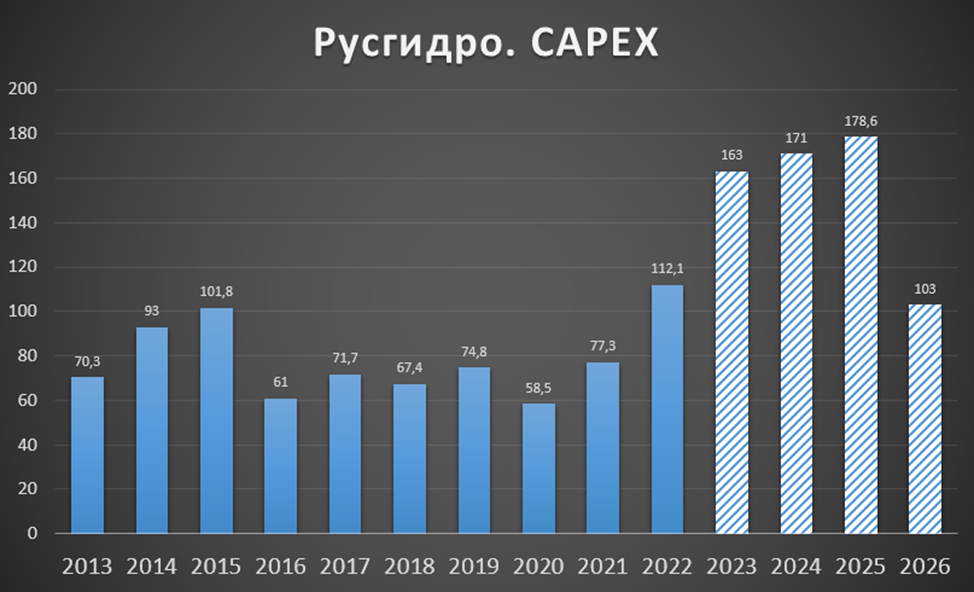

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Потом, начиная с 2026 должен произойти рост платежей за мощность по программе ДПМ-2. Т.е. таким образом будет осуществлён возврат средств за капекс.

За 1Q 23 капитальные затраты составили уже 62 млрд рублей.

Кстати, часть денег (около 70 млрд) на Партизанскую ГРЭС и вторую очередь Нерюнгринской ГРЭС, РусГидро пытается выбить из государства под 2%.

Долговая нагрузка.

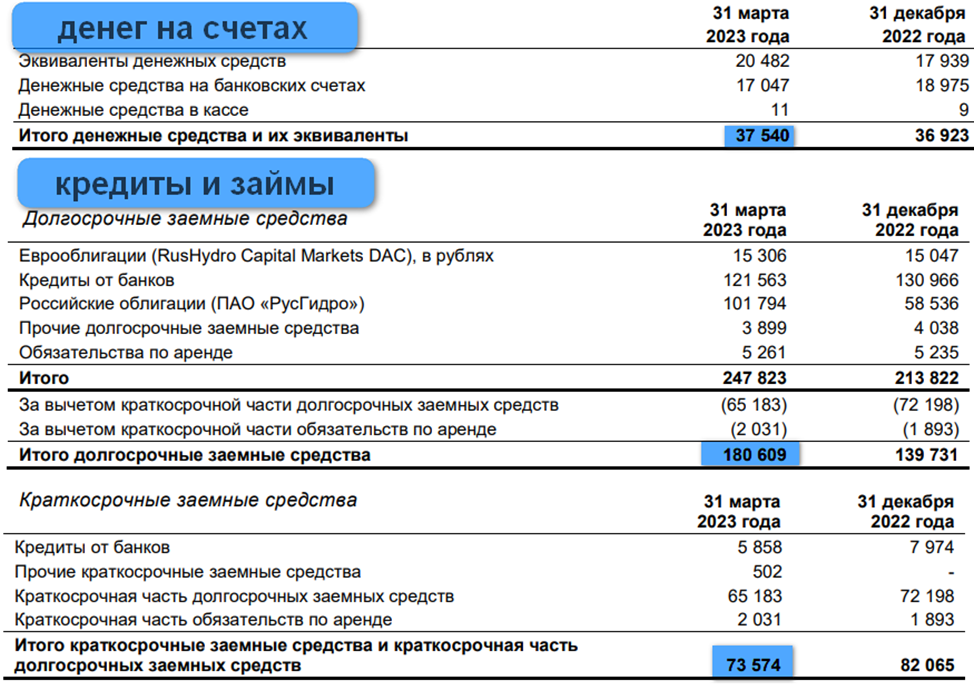

Денег на счетах 37,5 млрд. А кредитов и займов 254,1 млрд.

Чистый долг 216,6 млрд. ND/EBITDA = 2,2. Долговая нагрузка растет. И вероятно, будет расти, как минимум до 2026 года (пики по инвест программе), а далее будет плавно спадать (за счет высоких платежей по ДПМ-2).

Дивиденды.

25.11.2021 года Совет директоров РусГидро утвердил обновленную редакцию дивидендной политики сроком действия в 6 лет, в которой установлено базовое значение для расчета суммы дивидендов в размере 50% от показателя чистой прибыли по МСФО. При этом размер дивидендов не должен быть ниже среднего уровня за последние 3 года.

По итогам 2022 года Совет директоров рекомендовал дивиденды 0,0502₽. Див доходность 5,7%. Дата отсечки 11.07.23. На дивиденды компания направит 22 млрд (114% от чистой прибыли 2022 года).

Согласно див. политики, дивиденд за 2023 год должен быть не меньше 0,0521₽. Т.е. около 6% к текущей цене акции.

Денежные потоки.

За 1Q 23:

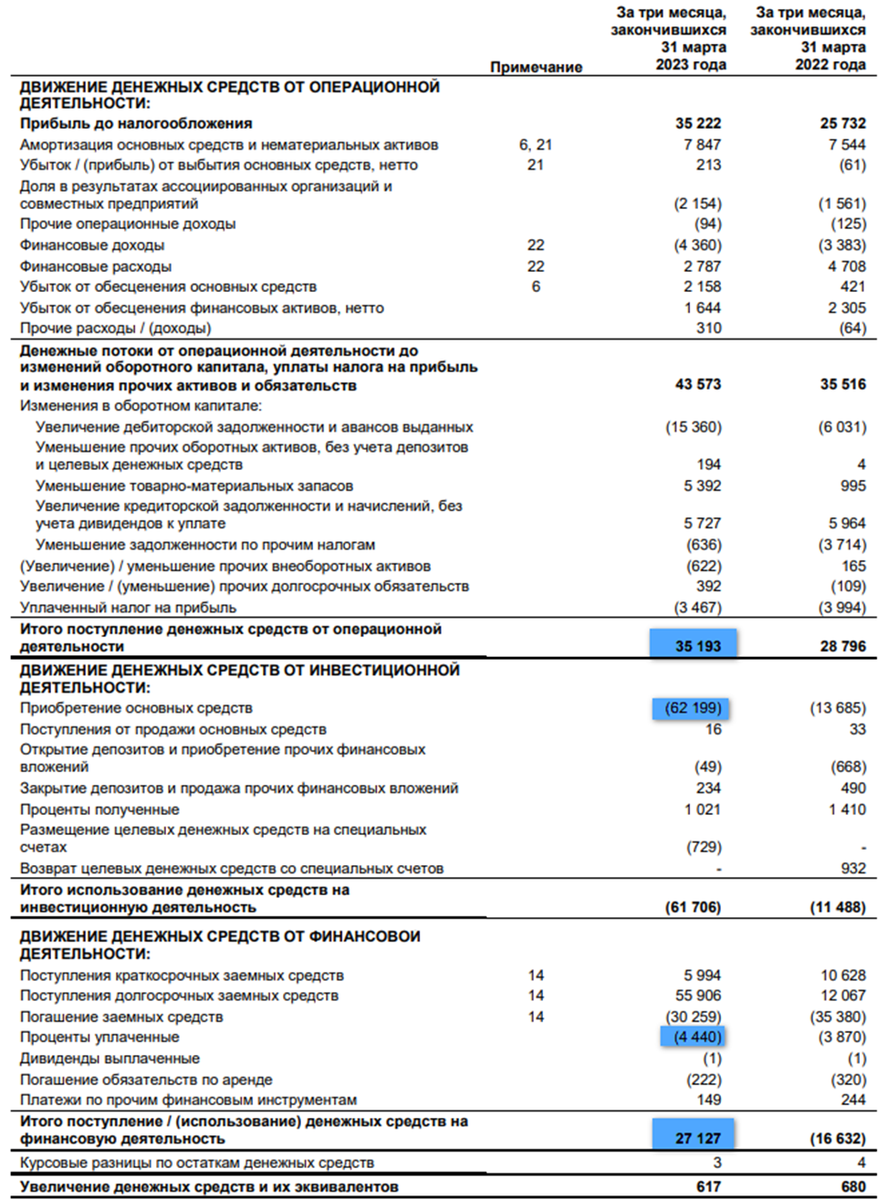

Денежные средства от операционной деятельности 35 млрд;

Капитальные затраты 62 млрд;

Увеличение кредитов и займов 32 млрд. Плюс процентами по кредитам за квартал выплачено 4,4 млрд.

Видим, что у компании огромные капексы, которые не покрываются деньгами от операционной деятельностью. В итоге свободный денежный поток сильно отрицательный: FCF = — 27 млрд. При этом компания выплатит 22,4 млрд на дивиденды. Что естественно, также приведет к росту долговой нагрузки.

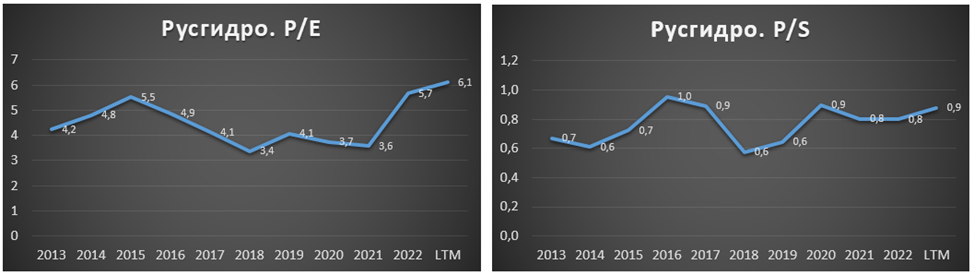

Мультипликаторы.

По мультипликаторам компания стоит явно недёшево:

Текущая цена акции = 0,876 ₽

Капитализация = 390 млрд ₽

EV/EBITDA = 6,1

P/E = 14,5

P/S = 0,9

P/BV = 0,6

Перспективы и риски.

Говоря о Русгидро нельзя не отметить, что т.к. это государственная компания, поэтому возможны различные сюрпризы. Например, в 2011 году на неё повесили груз в виде убыточной «РАО ЭС Востока» (это и есть сегмент «Энергокомпании ДФО»). Из-за долгов «РАО ЭС Востока», Русгидро пришлось подписать с ВТБ соглашение на приобретение банком 13% акций компании и заключили форвардный контракт.

Также нужно отметить высокий износ оборудования, особенно относящегося к «РАО ЭС Востока». В связи с чем есть риски возникновения поломок и аварийных ситуаций. Таких как была на Саяно-Шушенской ГЭС в августе 2009 года, когда погибло 75 человек.

Основные перспективы связаны с ростом тарифов. Особенно позитивен последний рост тарифов для ДФО.

Плюс по завершению инвест программы будут повышенные платежи по программе ДПМ-2.

Дополнительным драйвером роста является периодическая покупка акций Русалом. Его текущая доля уже составляет 9%.

Выводы.

Русгидро – крупнейший российский энергетический холдинг.

В РусГидро входит убыточный ДФО, но за счет гос субсидий и роста тарифов, ситуация здесь улучшается.

Результаты за 1Q 23 рекордные в первую очередь благодаря росту тарифов. Но из-за сезонности следующие кварталы должны быть слабее.

Сейчас идёт рост капитальных затрат, который по плану продолжится еще 3 года.

Параллельно с этим растет долговая нагрузка. Она уже выше средней.

Свободный денежный поток глубоко отрицательный. Это означает, что долг будет расти и дальше.

Но при этом компания продолжает платить не очень высокие дивиденды (доходность меньше ОФЗ), что фактически, также происходит за счет роста долга.

По мультипликаторам компания стоит недёшево.

Риски связаны с износом оборудования, возможными авариями.

Перспективы: рост тарифов, инвест программа.

Мои сделки.

РусГидро — это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 90 объектов возобновляемой энергетики, из них 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,4 ГВт. Почти 75% акций принадлежит государству.

РусГидро в I квартале 2023 г. снизило производство на 2,8% г/г, до 33,4 млрд кВт.ч. Выработка ГЭС и ГАЭС компании составила 24,2 млрд кВт.ч (-3,8%), это обусловлено аномально низкой водностью в бассейне Енисея и низким заполнением к концу 2022 года водохранилища Саяно-Шушенской ГЭС.

Текущая цена акций.

На данный момент акции РусГидро подошли к сильному уровню сопротивления. И даже ненадолго прошивали его, обновляя пятилетние максимумы Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Результаты за 1 квартал:

Выручка 141,7 млрд (+20% г/г);

Гос субсидии 15 млрд (+25% г/г);

Операционные расходы 121,5 млрд (+20% г/г);

EBITDA 43,3 млрд (+21% г/г) ;

Чистая прибыль 27,3 млрд (+38% г/г).

Результаты 1Q 23 оказались рекордными, в частности, этим объясняется рост цен акций. Особенно результат позитивен после убытков в предыдущих двух кварталах. Но заметим, что бизнес РусГидро подвержен сезонности (из-за погоды и водности рек). И как правило, первые кварталы всегда сильные.

На годовом горизонте заметен небольшой рост выручки. Ежегодный темп роста около 4%. В основном это связано с индексацией тарифов на электроэнергию.

Тарифы.

Одним из факторов рекордов 1Q 23 стал рост тарифов на электроэнергию на Дальнем Востоке – главном проблемном регионе для Русгидро. Во многом из-за него 2022 год получился довольно слабым.

Причем цена выросла сразу на 50%.

Также Минэнерго прорабатывает вопрос присоединения Дальнего Востока ко второй ценовой зоне оптового энергорынка. Это может произойти в течение 3-4 лет. Это означает возможный переход к рыночному ценообразованию и, по идее, к росту тарифов. Правда, при этом компания может лишиться Гос субсидий (15 млрд за 1 квартал), которые государство предоставляет как раз для компенсации разницы между экономически обоснованными и реальными сниженными тарифами

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

Все сегменты, кроме «Прочего» показали прибыль по EBITDA. Причем основным драйвером стал именно проблемный ранее «ДФО», EBITDA которого составила 12,4 млрд (рост в 2 раза г/г). Но помог не только рост цен, но и увеличение гос субсидий на 3 млрд. Кстати, если бы не эти субсидии, то сегмент был бы убыточным.

Капитальные затраты.

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Потом, начиная с 2026 должен произойти рост платежей за мощность по программе ДПМ-2. Т.е. таким образом будет осуществлён возврат средств за капекс.

За 1Q 23 капитальные затраты составили уже 62 млрд рублей.

Кстати, часть денег (около 70 млрд) на Партизанскую ГРЭС и вторую очередь Нерюнгринской ГРЭС, РусГидро пытается выбить из государства под 2%.

Долговая нагрузка.

Денег на счетах 37,5 млрд. А кредитов и займов 254,1 млрд.

Чистый долг 216,6 млрд. ND/EBITDA = 2,2. Долговая нагрузка растет. И вероятно, будет расти, как минимум до 2026 года (пики по инвест программе), а далее будет плавно спадать (за счет высоких платежей по ДПМ-2).

Дивиденды.

25.11.2021 года Совет директоров РусГидро утвердил обновленную редакцию дивидендной политики сроком действия в 6 лет, в которой установлено базовое значение для расчета суммы дивидендов в размере 50% от показателя чистой прибыли по МСФО. При этом размер дивидендов не должен быть ниже среднего уровня за последние 3 года.

По итогам 2022 года Совет директоров рекомендовал дивиденды 0,0502₽. Див доходность 5,7%. Дата отсечки 11.07.23. На дивиденды компания направит 22 млрд (114% от чистой прибыли 2022 года).

Согласно див. политики, дивиденд за 2023 год должен быть не меньше 0,0521₽. Т.е. около 6% к текущей цене акции.

Денежные потоки.

За 1Q 23:

Денежные средства от операционной деятельности 35 млрд;

Капитальные затраты 62 млрд;

Увеличение кредитов и займов 32 млрд. Плюс процентами по кредитам за квартал выплачено 4,4 млрд.

Видим, что у компании огромные капексы, которые не покрываются деньгами от операционной деятельностью. В итоге свободный денежный поток сильно отрицательный: FCF = — 27 млрд. При этом компания выплатит 22,4 млрд на дивиденды. Что естественно, также приведет к росту долговой нагрузки.

Мультипликаторы.

По мультипликаторам компания стоит явно недёшево:

Текущая цена акции = 0,876 ₽

Капитализация = 390 млрд ₽

EV/EBITDA = 6,1

P/E = 14,5

P/S = 0,9

P/BV = 0,6

Перспективы и риски.

Говоря о Русгидро нельзя не отметить, что т.к. это государственная компания, поэтому возможны различные сюрпризы. Например, в 2011 году на неё повесили груз в виде убыточной «РАО ЭС Востока» (это и есть сегмент «Энергокомпании ДФО»). Из-за долгов «РАО ЭС Востока», Русгидро пришлось подписать с ВТБ соглашение на приобретение банком 13% акций компании и заключили форвардный контракт.

Также нужно отметить высокий износ оборудования, особенно относящегося к «РАО ЭС Востока». В связи с чем есть риски возникновения поломок и аварийных ситуаций. Таких как была на Саяно-Шушенской ГЭС в августе 2009 года, когда погибло 75 человек.

Основные перспективы связаны с ростом тарифов. Особенно позитивен последний рост тарифов для ДФО.

Плюс по завершению инвест программы будут повышенные платежи по программе ДПМ-2.

Дополнительным драйвером роста является периодическая покупка акций Русалом. Его текущая доля уже составляет 9%.

Выводы.

Русгидро – крупнейший российский энергетический холдинг.

В РусГидро входит убыточный ДФО, но за счет гос субсидий и роста тарифов, ситуация здесь улучшается.

Результаты за 1Q 23 рекордные в первую очередь благодаря росту тарифов. Но из-за сезонности следующие кварталы должны быть слабее.

Сейчас идёт рост капитальных затрат, который по плану продолжится еще 3 года.

Параллельно с этим растет долговая нагрузка. Она уже выше средней.

Свободный денежный поток глубоко отрицательный. Это означает, что долг будет расти и дальше.

Но при этом компания продолжает платить не очень высокие дивиденды (доходность меньше ОФЗ), что фактически, также происходит за счет роста долга.

По мультипликаторам компания стоит недёшево.

Риски связаны с износом оборудования, возможными авариями.

Перспективы: рост тарифов, инвест программа.

Мои сделки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба