4 июля 2023 ЦентроКредит | Уголь

В течение последних двух лет энергетический уголь продолжал тестировать свои рекордные максимумы как по ценам (>8 раз), так и по волатильности (5 раз): цены на уголь в Ньюкасле достигли 457 долларов США за метрическую тонну в сентябре 2022 года, что было обусловлено запретом ЕС на импорт российского угля и экстремальными погодными условиями. Однако, учитывая мягкую зиму 2022/23 года, с начала 2023 года цены снизились как в Азии (-65%), так и в Европе (-70%), что привело к перенаправлению потоков угля.

Учитывая, что такая волатильность оказывает значительное воздействие на участников рынка, прямо или косвенно, учитывая динамику замещения топлива углем и природным газом, а также учитывая ключевую роль, которую уголь по-прежнему играет в переходе к энергетике, мы делимся нашими ожиданиями на рынке угля на ближайшие годы. Мы предполагаем нисходящий тренд на рынке, поскольку ожидаем, что Южная Африка и Колумбия продолжат перенаправлять свой экспорт угля с Тихого океана на Атлантический, чтобы снизить местный дефицит в ЕС после введения запрета на импорт российского угля, сокращая разрыв в поставках до тех пор, пока ЕС не возобновит поэтапный отказ от угля, который был приостановлен во время энергетического кризиса. Между тем, в глобальном масштабе мы ожидаем, что Китай и Индия увеличат добычу угля, а Индонезия и Австралия увеличат экспорт угля, сохранив хорошее предложение на мировом рынке, в то время как спрос продолжает и, вероятно, продолжит расти лишь умеренно. В частности, мы ожидаем, что цены на уголь в Ньюкасле в 2023–2025 годах останутся значительно ниже прошлогодних максимумов, в более нормализованном диапазоне 110-140 долларов США за тонну в соответствии с текущими ценами на уровне около 130 долларов США за тонну и далее снизятся до 100 долларов США за тонну в 2026/27 году, при условии нормальной погоды и в соответствии с текущими макроэкономическими прогнозами. Мы ожидаем аналогичного снижения цен на API2 (индекс угля, импортируемого в северо-западную Европу).

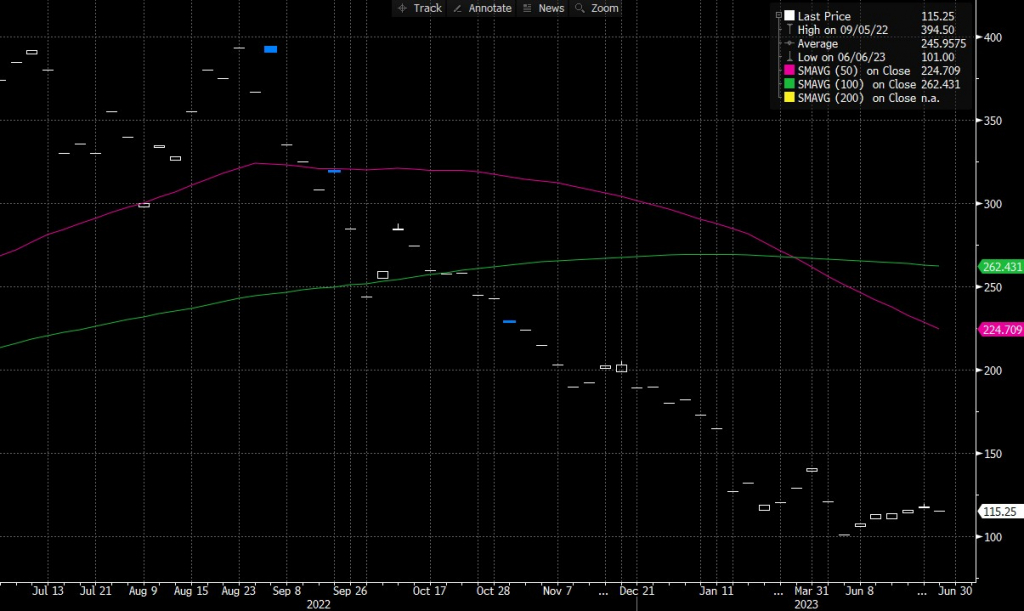

Цена на API2

Мы ожидаем снижения в силу ряда причин:

1) Введенный ЕС в 2022 году запрет на импорт российского угля вызвал чрезвычайный местный дефицит в ЕС (и, в меньшей степени, в Японии) и, следовательно, изменение направления потоков угля по всему миру. ЕС удалось восстановить большую часть закупок угля в течение нескольких месяцев. Россия также решила проблему с большей частью поставок, однако все еще находится в процессе перенаправления поставок в Азию, и мы ожидаем, что этот сдвиг по-прежнему уменьшит перебои в цепочке поставок и сохранит цены в гораздо более низком диапазоне в 2023/24 году по сравнению с 2022 годом.

2) С изменением маршрута мы ожидаем, что рынок угля в ЕС (и Японии) восстановит баланс после запрета на поставки российского угля за счет увеличения доступности угля из Южной Африки и Колумбии (а также Индонезии и Австралии). Касаемо других стран в 2023 году и далее мы ожидаем, что Китай и Индия продолжат наращивать добычу угля, в то время как Индонезия и Австралия увеличат экспорт, превысив умеренный рост спроса в Азии и неизменный спрос в Европе, чтобы восстановить баланс как географический (Атлантический против Тихого океана), так и сезонный.

3) Рост цен на природный газ и дефицит атомной энергии в 2022 году вынудили ЕС возобновить спрос на уголь для производства электроэнергии. Усилия по переходу к энергетике с целью поэтапного отказа от угля либо приостановлены, либо свернуты. Мы ожидаем, что глобальный поэтапный отказ от угля останется медленным в 2023/24 году, но вновь ускорится с 2025 года, что приведет к изменению рынка, которое увеличит глобальный профицит.

Ключевые риски, на которые следует обратить внимание, включают политику ключевых экономик в отношении угля, углекислого газа и электроэнергии, погодные условия, влияющие как на спрос импортеров, так и на производство и транспортировку экспортеров, а также торговую логистику, такую как железные дороги и суда.

Учитывая, что такая волатильность оказывает значительное воздействие на участников рынка, прямо или косвенно, учитывая динамику замещения топлива углем и природным газом, а также учитывая ключевую роль, которую уголь по-прежнему играет в переходе к энергетике, мы делимся нашими ожиданиями на рынке угля на ближайшие годы. Мы предполагаем нисходящий тренд на рынке, поскольку ожидаем, что Южная Африка и Колумбия продолжат перенаправлять свой экспорт угля с Тихого океана на Атлантический, чтобы снизить местный дефицит в ЕС после введения запрета на импорт российского угля, сокращая разрыв в поставках до тех пор, пока ЕС не возобновит поэтапный отказ от угля, который был приостановлен во время энергетического кризиса. Между тем, в глобальном масштабе мы ожидаем, что Китай и Индия увеличат добычу угля, а Индонезия и Австралия увеличат экспорт угля, сохранив хорошее предложение на мировом рынке, в то время как спрос продолжает и, вероятно, продолжит расти лишь умеренно. В частности, мы ожидаем, что цены на уголь в Ньюкасле в 2023–2025 годах останутся значительно ниже прошлогодних максимумов, в более нормализованном диапазоне 110-140 долларов США за тонну в соответствии с текущими ценами на уровне около 130 долларов США за тонну и далее снизятся до 100 долларов США за тонну в 2026/27 году, при условии нормальной погоды и в соответствии с текущими макроэкономическими прогнозами. Мы ожидаем аналогичного снижения цен на API2 (индекс угля, импортируемого в северо-западную Европу).

Цена на API2

Мы ожидаем снижения в силу ряда причин:

1) Введенный ЕС в 2022 году запрет на импорт российского угля вызвал чрезвычайный местный дефицит в ЕС (и, в меньшей степени, в Японии) и, следовательно, изменение направления потоков угля по всему миру. ЕС удалось восстановить большую часть закупок угля в течение нескольких месяцев. Россия также решила проблему с большей частью поставок, однако все еще находится в процессе перенаправления поставок в Азию, и мы ожидаем, что этот сдвиг по-прежнему уменьшит перебои в цепочке поставок и сохранит цены в гораздо более низком диапазоне в 2023/24 году по сравнению с 2022 годом.

2) С изменением маршрута мы ожидаем, что рынок угля в ЕС (и Японии) восстановит баланс после запрета на поставки российского угля за счет увеличения доступности угля из Южной Африки и Колумбии (а также Индонезии и Австралии). Касаемо других стран в 2023 году и далее мы ожидаем, что Китай и Индия продолжат наращивать добычу угля, в то время как Индонезия и Австралия увеличат экспорт, превысив умеренный рост спроса в Азии и неизменный спрос в Европе, чтобы восстановить баланс как географический (Атлантический против Тихого океана), так и сезонный.

3) Рост цен на природный газ и дефицит атомной энергии в 2022 году вынудили ЕС возобновить спрос на уголь для производства электроэнергии. Усилия по переходу к энергетике с целью поэтапного отказа от угля либо приостановлены, либо свернуты. Мы ожидаем, что глобальный поэтапный отказ от угля останется медленным в 2023/24 году, но вновь ускорится с 2025 года, что приведет к изменению рынка, которое увеличит глобальный профицит.

Ключевые риски, на которые следует обратить внимание, включают политику ключевых экономик в отношении угля, углекислого газа и электроэнергии, погодные условия, влияющие как на спрос импортеров, так и на производство и транспортировку экспортеров, а также торговую логистику, такую как железные дороги и суда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба