6 июля 2023 БКС Экспресс

Газпром — российская компания, занимающаяся добычей газа и нефти. Мы хотим выделить выпуск ЗО30-1-Д, справедливая доходность которого, по нашей оценке, составляет 6,9–7,3%, а потенциальный доход — 16%+ за полгода.

Главное

• Устойчивый бизнес: существенная доля на мировом рынке, разворот на восток.

• Низкие риски: прочный запас ликвидности и низкая долговая нагрузка, выпуск замещающих облигаций.

• Потенциал снижения доходности на 2,0–2,4%.

В деталях

Бизнес в хорошем состоянии. У Газпрома есть монопольное право на экспорт трубопроводного газа с низкой себестоимостью и заключением долгосрочным контрактов «бери или плати» (take or pay). Доказанные запасы природного газа компании объемом более 30 трлн куб.м в 2021 г., по данным BP, составляют 20% мировых запасов — 1-е место в мире, а по информации Газпрома на 31 декабря 2021 г. — 15% по газу, нефти и конденсату.

Несмотря на 61%-ное сокращение экспорта газа в физическом выражении с III квартала 2022 г., бизнес сможет генерировать достаточный денежный поток благодаря диверсифицированной структуре выручки и EBITDA по сегментам: в 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно.

С учетом повышенных цен на газ в среднесрочном периоде и высокой доли Газпрома в международном экспорте считаем, что снижение экспорта газа на 61% сопоставимо с потерей всего лишь 20% бизнеса в нормальных условиях, если не меньше. Очень низкая себестоимость в мире (входит в лучшие 10%) и повышенные цены позволяют компании с избытком компенсировать новое налоговое бремя в 2023 г. и дальше.

Риск падения цен нивелируется относительно высокой долей компании на рынке экспортного газа и ограничением по мощностям экспорта СПГ из других стран. Компания диверсифицировала географию поставок, сфокусировав экспорт в Азиатско-Тихоокеанский регион.

Низкая долговая нагрузка, высокая ликвидность. Показатель Чистый долг/EBITDA у Газпрома очень низкий — 1,0х. При нормализации ситуации мы ожидаем его на уровне около 1,5–2,0х. График погашения долга компании благоприятный: менее 0,5х EBITDA ежегодно. Валюта долга и выручки в целом совпадают.

Риск ликвидности/рефинансирования низкий из-за денежных средств в размере $17 млрд, достаточных для погашения всех долгов в течение года и более. Чистый долг сильно вырос только из-за оттока оборотного капитала на $20 млрд, что может быть временным явлением.

Акционеры и замещающие еврооблигации. Крупнейшим акционером является Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении остаются 49,8%. Основной риск для держателей еврооблигаций не кредитный, а регуляторный: введение ограничений на выплату по долгам как государствами, так и контрагентами. Данный риск частично снижен после объявления компанией о плановом замещении всех еврооблигаций (в российских депозитариях) вне зависимости от результатов голосования.

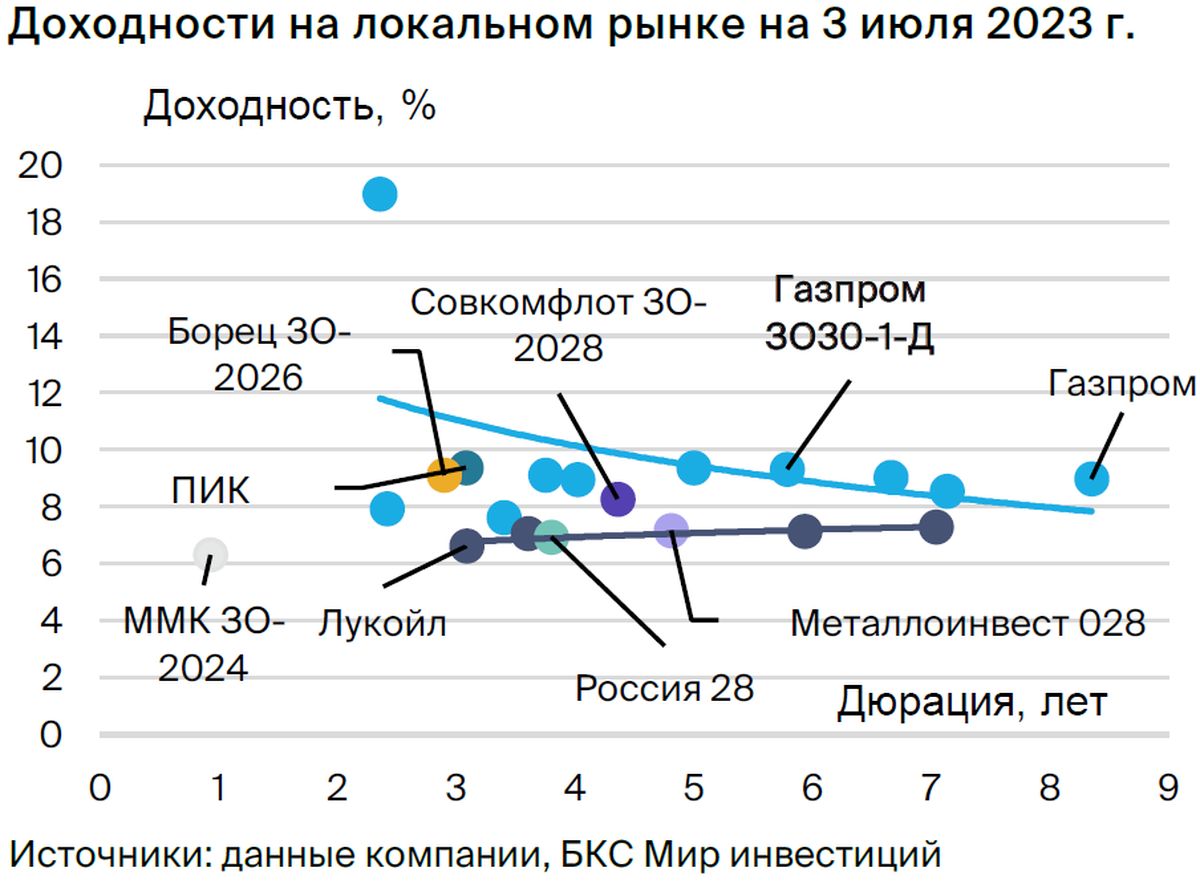

Справедливая доходность выпуска ЗО30-1-Д — YTM 6,9–7,3%. Мы видим, что выпуск ЗО30-1-Д объемом $1 368,4 млн с погашением 25 февраля 2030 г. на текущий момент обладает потенциалом снижения доходности на 2,0–2,4% до уровня ЛУКОЙЛа ЗО-30 (YTM 7,1%) при сопоставимых кредитных рисках.

Однако вероятно повышение доходностей, поскольку рынок валютных облигаций находится в ожидании навеса замещающих облигаций ввиду проводимого Газпромом повторного замещения еврооблигаций и внесения в Указ № 430 поправки об обязательном выпуске эмитентами еврооблигаций замещающих бумаг в срок до 1 января 2024 г.

Рост доходности на 0,1–0,4% вдоль всей кривой Газпрома значительно увеличил потенциал для дальнейшего снижения. Потенциальный доход ЗО30-1-Д от текущего уровня (YTM 9,3%): 16%+ за полгода.

Главное

• Устойчивый бизнес: существенная доля на мировом рынке, разворот на восток.

• Низкие риски: прочный запас ликвидности и низкая долговая нагрузка, выпуск замещающих облигаций.

• Потенциал снижения доходности на 2,0–2,4%.

В деталях

Бизнес в хорошем состоянии. У Газпрома есть монопольное право на экспорт трубопроводного газа с низкой себестоимостью и заключением долгосрочным контрактов «бери или плати» (take or pay). Доказанные запасы природного газа компании объемом более 30 трлн куб.м в 2021 г., по данным BP, составляют 20% мировых запасов — 1-е место в мире, а по информации Газпрома на 31 декабря 2021 г. — 15% по газу, нефти и конденсату.

Несмотря на 61%-ное сокращение экспорта газа в физическом выражении с III квартала 2022 г., бизнес сможет генерировать достаточный денежный поток благодаря диверсифицированной структуре выручки и EBITDA по сегментам: в 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно.

С учетом повышенных цен на газ в среднесрочном периоде и высокой доли Газпрома в международном экспорте считаем, что снижение экспорта газа на 61% сопоставимо с потерей всего лишь 20% бизнеса в нормальных условиях, если не меньше. Очень низкая себестоимость в мире (входит в лучшие 10%) и повышенные цены позволяют компании с избытком компенсировать новое налоговое бремя в 2023 г. и дальше.

Риск падения цен нивелируется относительно высокой долей компании на рынке экспортного газа и ограничением по мощностям экспорта СПГ из других стран. Компания диверсифицировала географию поставок, сфокусировав экспорт в Азиатско-Тихоокеанский регион.

Низкая долговая нагрузка, высокая ликвидность. Показатель Чистый долг/EBITDA у Газпрома очень низкий — 1,0х. При нормализации ситуации мы ожидаем его на уровне около 1,5–2,0х. График погашения долга компании благоприятный: менее 0,5х EBITDA ежегодно. Валюта долга и выручки в целом совпадают.

Риск ликвидности/рефинансирования низкий из-за денежных средств в размере $17 млрд, достаточных для погашения всех долгов в течение года и более. Чистый долг сильно вырос только из-за оттока оборотного капитала на $20 млрд, что может быть временным явлением.

Акционеры и замещающие еврооблигации. Крупнейшим акционером является Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении остаются 49,8%. Основной риск для держателей еврооблигаций не кредитный, а регуляторный: введение ограничений на выплату по долгам как государствами, так и контрагентами. Данный риск частично снижен после объявления компанией о плановом замещении всех еврооблигаций (в российских депозитариях) вне зависимости от результатов голосования.

Справедливая доходность выпуска ЗО30-1-Д — YTM 6,9–7,3%. Мы видим, что выпуск ЗО30-1-Д объемом $1 368,4 млн с погашением 25 февраля 2030 г. на текущий момент обладает потенциалом снижения доходности на 2,0–2,4% до уровня ЛУКОЙЛа ЗО-30 (YTM 7,1%) при сопоставимых кредитных рисках.

Однако вероятно повышение доходностей, поскольку рынок валютных облигаций находится в ожидании навеса замещающих облигаций ввиду проводимого Газпромом повторного замещения еврооблигаций и внесения в Указ № 430 поправки об обязательном выпуске эмитентами еврооблигаций замещающих бумаг в срок до 1 января 2024 г.

Рост доходности на 0,1–0,4% вдоль всей кривой Газпрома значительно увеличил потенциал для дальнейшего снижения. Потенциальный доход ЗО30-1-Д от текущего уровня (YTM 9,3%): 16%+ за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба