8 июля 2023

О банковской деятельности с бывшим председателем SEC Джеем Клейтоном.

У меня состоялся интересный разговор о банковском деле и блокчейне с бывшим председателем SEC Джеем Клейтоном на конференции Bloomberg Invest 8 июня. Вот важные выдержки из нашего выступления, модератором которого выступила Кэрол Массар из Bloomberg:

Кэрол Массар: “Что касается кредитования и банков, региональных банков, очевидно, другой кризис...”

Дэн Морхед:

“Я думаю, что кризис - это предвестник будущего. Если вдуматься, банки - это ужасно продуманные стейблкоины.

“Я предложу вам идею стейблкоина...”

Кэрол Массар: “Вы согласны, Джей?”

Джей Клейтон:

“Банки выполняют невероятно важную функцию, и они были источником трансформации ликвидности на протяжении всего роста нашей экономики”.

Дэн Морхед:

“Позвольте мне предложить идею стабильной монеты:

Я инвестирую 15 миллионов долларов в собственный капитал в свой проект.

Затем я продаю публике стейблкоины на сумму 195 миллионов долларов.

На эти средства я покупаю рискованные активы на 210 миллионов долларов.

Я обещаю держателям стейблкоинов невероятную ликвидность. Всего одним щелчком мыши на своих смартфонах они могут вернуть свои деньги в тот же день - в неограниченном количестве.

Когда меня спросят:

"Разве кредитное плечо 13 к одному не слишком агрессивно для стабильной монеты?"

Я честен – я отвечу всю правду: "Если рискованные активы вырастут, я сохраню всю прибыль. Но если они упадут в цене, я собираюсь наказать налогоплательщика.’

“К сожалению, это и есть банк”.

Джей Клейтон:

“Послушай, я надену свою банковскую шляпу. Я думаю, что это преподнесено настолько жестко, насколько вообще можно было бы это сделать, потому что именно для этого у нас существует банковское регулирование. Нам действительно нужна трансформация ликвидности в нашем обществе”.

Банки-ужасно спроектированные стейблкоины.

Если бы я выложил эту идею о стабильной монете с коэффициентом заемных средств 13 к 1 - где я получаю всю прибыль, а другие делят все мои убытки

– в Twitter, негативная реакция, вероятно, разрушила бы Интернет.

Но это именно то, чем является банк. Недавние массовые банкротства в банках США были именно такими. Единственная разница заключается в том, что я надо было сказать слово “миллиарды” там, где я использовал “миллионы”.

Банки - это ужасно спроектированные стейблкоины.

Дело не в том, что банки не были хорошей идеей. Они были.

В 15 веке Медичи использовали мощь недавно изобретенной технологии, называемой бухгалтерией с двойной записью, для построения глобальной банковской империи. Они стали пионерами того, что мы сейчас называем технологией распределенного реестра (DLT). Они буквально распределили физические бухгалтерские книги по своим различным узлам (офисам во Флоренции, Милане, Лондоне, Женеве, Брюгге и т.д.).

И мир платил этим банкам огромные прибыли за ведение реестра прав собственности на их аккредитивы (теперь называемые токенами).

Банки по-прежнему забирают огромное количество ценностей у общества. На их долю приходится третий по величине сектор рыночной капитализации в S&P 500 после информационных технологий и здравоохранения.

Биткойн-регистр - это следующая эволюция распределенных бухгалтерских книг.

Давайте перейдем к важному комментарию председателя Клейтона: “Нам действительно нужна трансформация ликвидности в нашем обществе”. Мы делаем это или, по крайней мере, делали до блокчейна – но действительно ли банки больше занимаются трансформацией ликвидности частного сектора?

Дэн Морхед:

“Суровая реальность банкротства некоторых из этих региональных банков заключается в том, что правительство США находится по обе стороны их баланса. Это половина их активов и все их депозиты.

“Почему банку платят за то, чтобы он был посредником между двумя частями правительства США?”

Самое печальное во крахах банков заключается в том, что правительство США является одновременно и кредитором, и заемщиком в этих крахах (не говоря уже о регулирующем органе). В случае SVB, правительство США занимало 43% кредитной стороны и, в конечном счете, 100% заемной стороны (все депозиты SVB были выкуплены правительством).

Что за странная система, при которой ФРС дает банкам “предварительные указания” – сообщает им, что организация, контролирующая ставки, не планирует их повышать. Это побуждает такие банки, как SVB, использовать 43% своих активов в качестве займов правительству США.

Акционеры и руководство банка получили всю прибыль. Теперь мы, налогоплательщики, получаем все убытки. Ужасно.

К сожалению, это все та же старая история.

В течение недели, пока SVB терпел крах, молодой аналитик из нашей команды проделал огромную работу над ситуацией. Он вернулся такой гордый своим анализом:

Очевидно, произошло то, что банки купили кучу долгосрочных облигаций с фиксированной процентной ставкой, когда доходность была очень низкой. Это было прекрасно, когда ФРС предоставляла неограниченное количество денег бесплатно. Но ФРС обнаружила, что находится далеко за инфляционной кривой, и начала нормализовывать ставку финансирования. Поскольку ставка превысила проценты, которые банки получали по облигациям, они стали неплатежеспособными.

Аналитик был удручен, когда его нобелевские мечты разбились вдребезги. Я сказал ему, что, к сожалению, мы уже видели этот фильм раньше – он называется "Кризис S&L".

С ноября 2021 года мы подчеркиваем, что экономическая политика снова создала 70-е годы. Было бы полезно, если бы банковские регуляторы прочитали статью в Википедии о кризисе S&L – она в значительной степени подводит итог тому, что только что произошло:

“Начиная с октября 1979 года Федеральная резервная система Соединенных Штатов повысила учетную ставку, которую она взимала со своих банков-членов, с 9,5 процента до 12 процентов в попытке снизить инфляцию. В то время S&L выдавало долгосрочные кредиты по фиксированным процентным ставкам, которые были ниже новой установленной процентной ставки, по которой они могли брать кредиты. Когда процентные ставки, по которым они могли брать кредиты, увеличились, S&L не смогли привлечь достаточный капитал, например, с депозитов и сберегательных счетов членов. Попытки привлечь больше депозитов, предлагая более высокие процентные ставки, привели к возникновению обязательств, которые не могли быть покрыты более низкими процентными ставками, по которым они ссужали деньги. Конечным результатом стало то, что около трети S&L стали неплатежеспособными”.

– Википедия

САТОШИ

Биткойн был создан в ответ на предпоследний финансовый кризис. Сатоши Накамото был обеспокоен тем, что правительства веками постоянно выручали богатых банковских клиентов печатными деньгами. Сатоши создал форму денег, которую нельзя было обесценить. Люди по всему миру могли бы сохранять свои деньги в биткоинах, не опасаясь, что их сбережения будут сведены на нет чрезмерным печатанием денег.

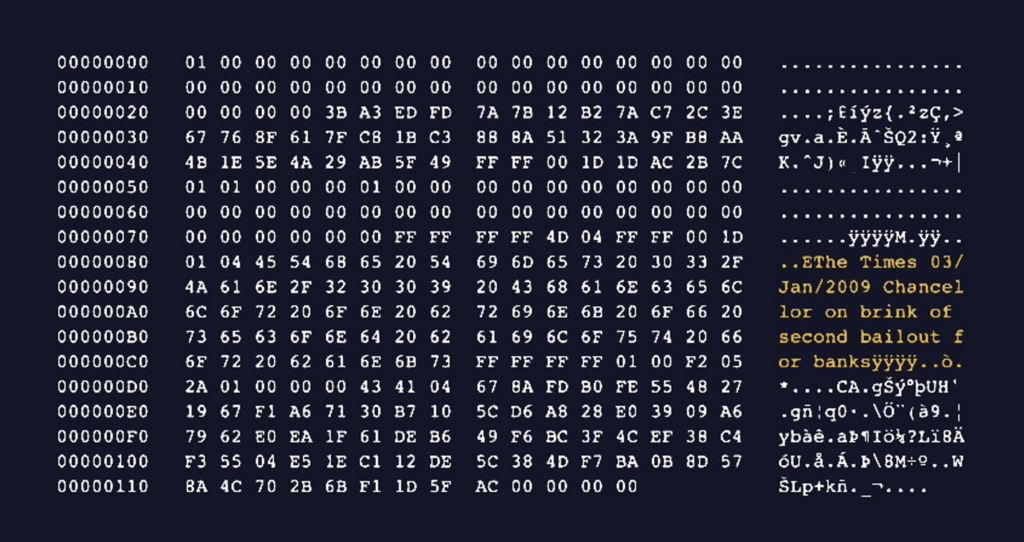

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.”

- Канцлер на пороге второй программы спасения банков.

Сатоши добавил этот заголовок о спасении из лондонской Times в первый блок Биткоина – так называемый genesis block:

Я действительно скучаю по старым добрым временам, когда кто-то мог по-настоящему разозлиться из-за финансовой помощи в размере 50 миллиардов фунтов стерлингов. Действительно, настолько безумно, что Сатоши в ответ запустил движение с участием 300 миллионов человек.

Теперь США печатают такую сумму денег каждые четыре дня. ФРС напечатала 300 миллиардов долларов финансирования только для того, чтобы спасти депозиты в SVB и Signature Bank в марте.

ТЕЗИС САТОШИ

Первоначальный тезис Биткойна подтверждается недавним кризисом в банковской сфере. Биткойн появился на свет в результате финансового кризиса 2008 года в ответ на сбои в нашей банковской системе.

Это действительно доказывает необходимость создания систем, не требующих доверия, — тема, которой мы руководствовались в течение длительного времени. Что всякий раз, когда в дело вовлекаются группы людей — высокомерие, готовность к риску или что-то еще, что в конечном итоге происходит, часто приводит к плохим вещам. Но децентрализованные системы работают 24/7, и их невозможно скомпрометировать, они не используют чрезмерных рычагов, они прозрачны и честны, вот к чему все на самом деле сводится.

Прозрачность - это ключ к успеху, и это было проблемой с FTX, Celsius, BlockFi, а теперь и SVB. Недостаточно людей понимали, на какой риск они идут. В то время как с блокчейном все риски четко определены, и каждый знает, во что он ввязывается.

Будущее

У нас есть ответ – блокчейн. Прозрачные, открытые блокчейн-реестры - это будущее. Непрозрачные бухгалтерские книги старой школы с привлечением заемных средств, которые мы называем банками, остались в прошлом полутысячелетней давности.

Каждый раз, когда это происходит, много рукопожатий и обещаний, что мы никогда не позволим этому повториться. Банки не могут стать слишком большими, чтобы обанкротиться. Принимаются законы.

Джей Клейтон: “Технологии позволили эволюционировать в области создания кредитов, и мы находимся в самом разгаре этого процесса. Банки будут здесь через 10, 15, 20, 50 лет. Они собираются предоставлять услуги, но доминирование банковской отрасли в формировании кредитов осталось в прошлом”.

Дэн Морхед: “Я определенно согласен с Джеем, что... Что это займет время. Но, в конце концов, блокчейн - это будущее, банки на самом деле остались в прошлом. Медичи использовали совершенно новую технологию, называемую двойной бухгалтерией, для создания банков. Теперь у нас есть технология распределенного реестра. Это будущее. Именно туда мы и направляемся.”

Я не просто какой-то помешанный на биткоинах, говорящий это. Заговорил мистер рынок:

Credit Suisse был продан за треть рыночной капитализации Dogecoin.

Для тех из вас, кто не знает, Dogecoin - это слегка измененная копия биткоина. Dogecoin в настоящее время является 6-й по ценности криптовалютой (исключая стейблкоины).

Честно говоря, это просто дико. Каким бы оптимистичным я ни был в отношении блокчейна, это происходит очень быстро. Credit Suisse был основан в 1856 году для финансирования развития железнодорожной системы Швейцарии. Рынок сейчас ценит будущее – блокчейн–версию децентрализованной технологии распределенных реестров – по сравнению с прошлым - версией дорогостоящего, централизованного “DLT” с чрезмерным использованием заемных средств.

БЛОКЧЕЙН СРАБОТАЛ

В выходные, связанные с кризисом SVB, мы связались со всеми нашими портфельными компаниями. У большинства все было в порядке, но у некоторых действительно случился экзистенциальный кризис, потому что у них были все наличные в банке, и они пытались придумать, как выплачивать зарплату. Все сидят там в воскресенье и переживают: “FDIC закрыла наш банк, переводы по воскресеньям не работают, как мы можем выплачивать зарплату?”

Биткоином!

Биткойн и другие криптовалюты - вот ответ. Никто не может их отключить, закрыть их, они работают 24/7. Вам не нужно разрешение Джанет Йеллен на выплату заработной платы.

Это был фантастический момент для блокчейна. Блокчейн - это ответ.

USDC

Наряду с биткоином и Эфириумом, USDC является еще одним отличным способом начисления заработной платы в условиях подобных кризисов и, в долгосрочной перспективе, при нормальном ходе бизнеса. USD Coin (USDC) - это цифровая стабильная монета, привязанная к доллару США. USD Coin управляется консорциумом под названием Centre, который был основан Circle и включает в себя участников криптовалютной биржи Coinbase.

В минувшие выходные свободные рынки были открыты, в то время как банки были заморожены. Стейблкоин Circle USDC подешевел до 87 центов за доллар из-за опасений, что USDC использовал SVB для 8% своих депозитов.

По нашему мнению, это было не так уж и тревожно, потому что, в худшем случае, они могли потерять 10-20% от этой суммы. Прелесть USDC в том, что они зарабатывают 4,7% на размещении, так что выплата всех этих средств не займет много времени. Centre и USDC очень хорошо справились с этим, и это действительно подчеркивает, что блокчейн имеет огромные преимущества перед централизованными системами.

Мне также очень нравится ирония в том, что блокчейн-проект подвергся критике за то, что он имел доступ к фиатному банку.

Но логика рынка была обратной, поскольку полностью обеспеченный, прозрачный стейблкоин без заемных средств намного безопаснее, чем мог бы быть региональный банк.

USDC функционировал в режиме 24/7. Никакая централизованная организация не должна давать вам разрешение на его использование.

DEFI СРАБОТАЛИ

Как и во всех других кризисах за последние двенадцать месяцев, вызванных централизованным финансированием, все DeFi (децентрализованные финансы) продемонстрировали свою устойчивость.

По состоянию на 8 марта, согласно публичным заявлениям, Silicon Valley Bank и Signature Bank были “хорошо капитализированы”, что соответствует оптимальному уровню здоровья по федеральным нормативным стандартам.

Уже проведено множество правительственных слушаний на тему "Откуда мы могли знать?"!??

“Вопрос, который мы все задавали себе в течение той первой недели, был: ”Как это произошло?"

– Председатель Федеральной резервной системы Джером Пауэлл

“Надзорная команда, по-видимому, была очень тесно связана с банком [и] неоднократно эскалировала ситуацию”.

– Председатель Федеральной резервной системы Джером Пауэлл

Даже не совсем уверен, что означает “эскалация”, но что я точно знаю, так это то, что DeFi работают.

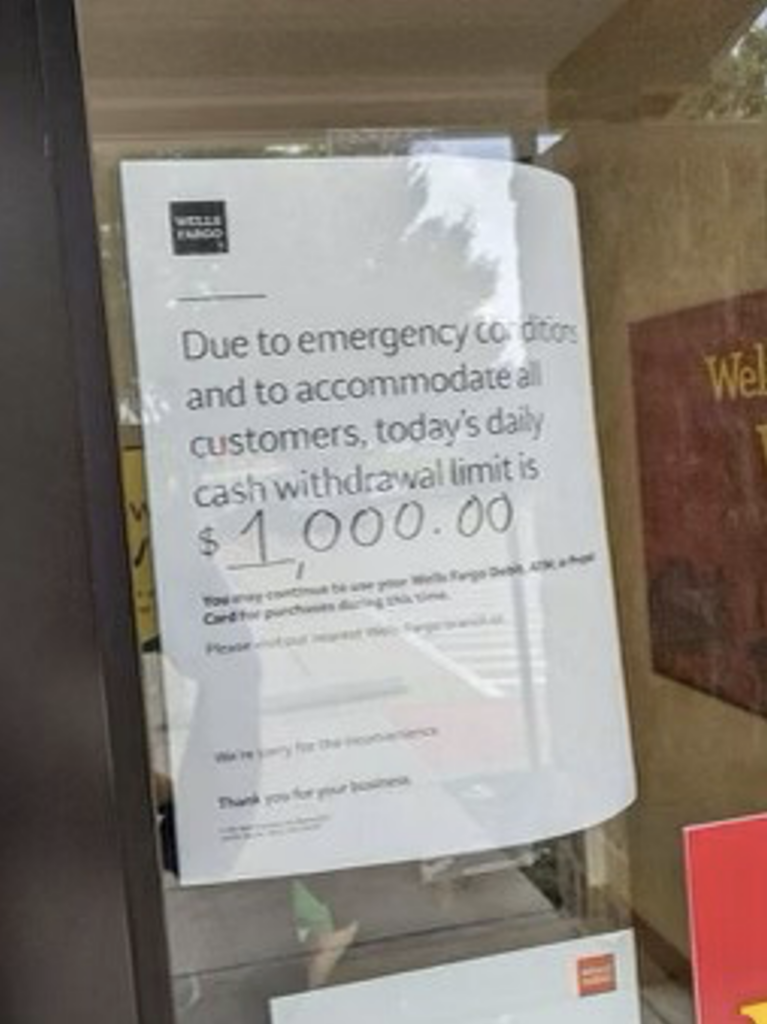

И DeFi никогда не поступит с вами так :

в связи с чрезвычайными ситуациями и для удобства всех клиентов, сегодня ежедневный лимит снятия наличных составляет 1000 долларов

Принятие блокчейна

Кэрол Массар: “Что было действительно интересно, так это то, что по мере распродажи акций региональных банков я видела, как криптовалюта растет. Что мы должны думать об этом?... Изначально мы думали о мире криптовалют, Дэн, как о своего рода разобщении, способе хеджирования того, что происходит на остальном рынке. Хотя мы также наблюдали некоторую корреляцию между обычными активами или традиционными активами, продаваемыми в криптовалюте. Что ты об этом думаешь?”

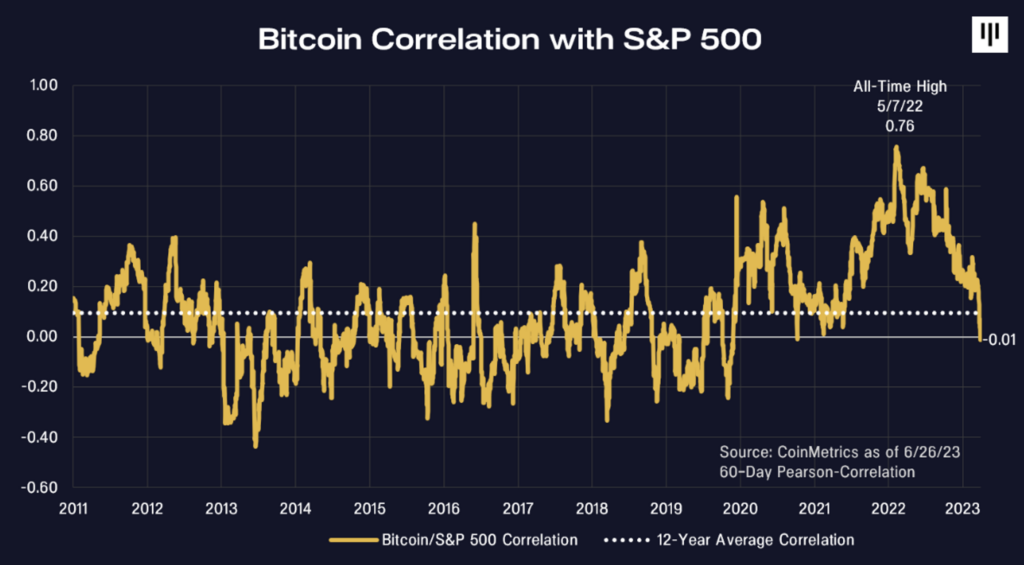

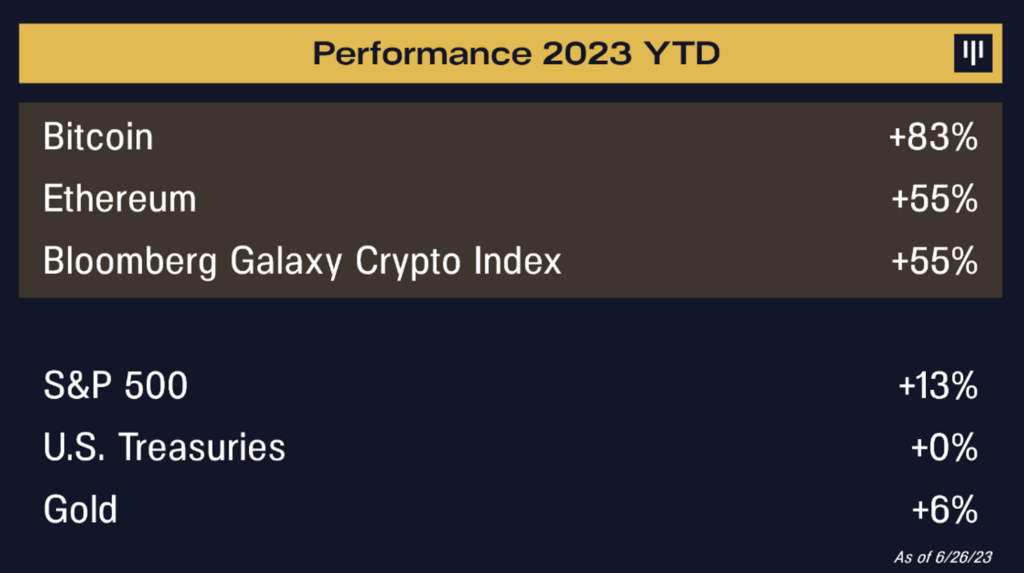

Это чрезвычайно важное событие. На протяжении большей части истории блокчейн-активов они практически не имели отношения к рисковым активам. Используя биткойн в качестве прокси для блокчейна, корреляция с индексом S&P 500 за первые девять лет его существования составила 0,03.

Блокчейн набирал обороты в течение первых двенадцати лет своего существования, потому что это массовый, вековой тренд. Должны существовать только краткосрочные корреляции с циклическими изменениями в классах активов, чувствительных к процентным ставкам, таких как акции и облигации.

Это было важной частью аргумента: когда вы находите новый класс активов с невероятно высокой исторической доходностью и практически без корреляции с типичными активами – это инвестиция мечты.

К сожалению, все централизованные структуры с чрезмерным использованием заемных средств и предполагаемый преступник Сэм Бэнкман-Фрид в нашем пространстве привели к резкому росту корреляции. В середине прошлого года корреляция достигла пика в 0,76.

Поскольку блокчейн никоим образом не связан с процентными ставками, он должен иметь очень низкую корреляцию с основными классами активов (акции, облигации, недвижимость), которые все жестко зависят от ставок.

Фактически, за последние несколько дней корреляция вернулась к нулю.

Многие классы активов напрямую связаны с процентными ставками. Однако есть некоторые активы, которые не имеют прямой связи с курсами, такие как золото и другие сырьевые товары.

Мы считаем, что “цифровое золото” (блокчейн) может отделяться и торговаться независимо, как золото. В условиях первого за сорок два года повышения процентных ставок, возникнет желание инвестировать в то, что не должно продолжать снижаться по мере того, как ФРС будет исправлять свои ошибки двойной записи. На наш взгляд, блокчейн и другие сырьевые товары, вероятно, являются единственным местом, где можно спрятаться в мире с массово растущими ставками.

Это начинает происходить.

В интересах каждого

Кэрол Массар:

“Тогда как вы оцениваете роль криптовалют и блокчейна? Я знаю, что мы как бы сваливаем многое в кучу, но что ты думаешь об этом, Джей, в дальнейшем? Это никуда не денется. США не собираются отказываться от своей роли в этом.

Джей Клейтон:

“Что мы знаем? Мы знаем, что блокчейн вряд ли исчезнет. Нам действительно необходимо обновить наш технологический стек в финансовой системе. С этим никто не спорит. Это никуда не денется. Что также никуда не денется, так это строгое регулирование розничных инвестиционных продуктов. Это никуда не денется. Эти две вещи должны быть согласованы. Вот где мы находимся сегодня.

“Они согласовываются в судах, согласовываются в других местах, но я думаю, что прямолинейный подход, согласно которому блокчейн / криптовалюты в чем-то плохи, неверен”.

Кэрол Массар:

“Некоторые отчеты, которые мы сделали за последнюю неделю, основаны на предположении, что, поскольку SEC довольно агрессивно расширяет свое стремление к крипторегулированию, США в конечном счете отвернутся и не будут играть никакой роли в глобальном масштабе. Ты так на это смотришь? Дэн, ты так на это смотришь?

Дэн Морхед:

“Я думаю, что это рискованно, потому что, если вы думаете об Интернете, правительство США буквально построило интернет, ARPANET. Все крупные интернет-компании базируются в Соединенных Штатах или их китайской версии. Я думаю, как американский гражданин, это здорово, что это достается нашей стране.

“Блокчейн действительно является полярной противоположностью. Регулирование, или, более конкретно, отсутствие ясности в регулировании, в США было настолько пугающим, что 18 из 20 ведущих протоколов находятся за пределами Соединенных Штатов. В прошлом году 95% всей торговли криптоактивами осуществлялось в оффшорах Соединенных Штатов… Лучше, чтобы [торговля] происходила в Соединенных Штатах. Я бы хотел увидеть этот поворот, когда мы отдаем приоритет внедрению блокчейна у себя ”.

Джей Клейтон:

“Недавно у нас появилось несколько данных, подтверждающих то, что говорит Дэн. Другие правительства поддерживают выпуск суверенных долговых обязательств на основе блокчейна. Мы все знаем, что в основе любой финансовой системы лежит суверенный долг. Если вы собираетесь модернизироваться, вы собираетесь модернизировать свой технологический стек, начиная с суверенного долга, репо, такого рода вещи - очень эффективный способ сделать это. Интересно, что мы отворачиваемся от этого, в то время как другие страны сейчас поддерживают внедрение”.

Завершая дискуссию, ведущая Bloomberg Invest спросила меня, каких черных лебедей нам следует ожидать. Я хотел поделиться своим ответом:

Кэрол Массар:

“Мы прожили год или пару лет, когда, я думаю, просто продолжают происходить вещи, которые, как мы думали, никогда не произойдут. Пандемия... полное отключение... финансовый кризис. Дэн, позволь мне спросить тебя, какое событие ”черного лебедя", по-твоему, когда мы говорим о стрессовых точках, мы должны держать в поле зрения?"

Дэн Морхед:

“Да, давным-давно я сидел рядом с [вашим предыдущим оратором] Нассимом Талебом за торговым столом на Уолл-стрит.

“Все игнорируют черных лебедей, пока один из них не случится. Я бы сказал, что самым большим сюрпризом является то, что в прошлом году у нас уже были все эти массовые распродажи – и ничего сумасшедшего не произойдет.

“Но если вы заставите меня что-то сказать, я бы сказал, что ясность регулирования - это единственное, чего никто не ожидает. Есть несколько способов, которыми это могло бы произойти.”

Кэрол Массар: “Это может быть черный лебедь?”

Дэн Морхед:

“Это может быть тот самый позитивный черный лебедь, о котором мы все беспокоимся.

Кэрол Массар: “Отличный поворот в этом вопросе. Как насчет Джея?”

Джей Клейтон:

“Нет, я собираюсь согласиться с Дэном в том, что у нас есть эти положительные и отрицательные точки перегиба”.

Будем надеяться.

У меня состоялся интересный разговор о банковском деле и блокчейне с бывшим председателем SEC Джеем Клейтоном на конференции Bloomberg Invest 8 июня. Вот важные выдержки из нашего выступления, модератором которого выступила Кэрол Массар из Bloomberg:

Кэрол Массар: “Что касается кредитования и банков, региональных банков, очевидно, другой кризис...”

Дэн Морхед:

“Я думаю, что кризис - это предвестник будущего. Если вдуматься, банки - это ужасно продуманные стейблкоины.

“Я предложу вам идею стейблкоина...”

Кэрол Массар: “Вы согласны, Джей?”

Джей Клейтон:

“Банки выполняют невероятно важную функцию, и они были источником трансформации ликвидности на протяжении всего роста нашей экономики”.

Дэн Морхед:

“Позвольте мне предложить идею стабильной монеты:

Я инвестирую 15 миллионов долларов в собственный капитал в свой проект.

Затем я продаю публике стейблкоины на сумму 195 миллионов долларов.

На эти средства я покупаю рискованные активы на 210 миллионов долларов.

Я обещаю держателям стейблкоинов невероятную ликвидность. Всего одним щелчком мыши на своих смартфонах они могут вернуть свои деньги в тот же день - в неограниченном количестве.

Когда меня спросят:

"Разве кредитное плечо 13 к одному не слишком агрессивно для стабильной монеты?"

Я честен – я отвечу всю правду: "Если рискованные активы вырастут, я сохраню всю прибыль. Но если они упадут в цене, я собираюсь наказать налогоплательщика.’

“К сожалению, это и есть банк”.

Джей Клейтон:

“Послушай, я надену свою банковскую шляпу. Я думаю, что это преподнесено настолько жестко, насколько вообще можно было бы это сделать, потому что именно для этого у нас существует банковское регулирование. Нам действительно нужна трансформация ликвидности в нашем обществе”.

Банки-ужасно спроектированные стейблкоины.

Если бы я выложил эту идею о стабильной монете с коэффициентом заемных средств 13 к 1 - где я получаю всю прибыль, а другие делят все мои убытки

– в Twitter, негативная реакция, вероятно, разрушила бы Интернет.

Но это именно то, чем является банк. Недавние массовые банкротства в банках США были именно такими. Единственная разница заключается в том, что я надо было сказать слово “миллиарды” там, где я использовал “миллионы”.

Банки - это ужасно спроектированные стейблкоины.

Дело не в том, что банки не были хорошей идеей. Они были.

В 15 веке Медичи использовали мощь недавно изобретенной технологии, называемой бухгалтерией с двойной записью, для построения глобальной банковской империи. Они стали пионерами того, что мы сейчас называем технологией распределенного реестра (DLT). Они буквально распределили физические бухгалтерские книги по своим различным узлам (офисам во Флоренции, Милане, Лондоне, Женеве, Брюгге и т.д.).

И мир платил этим банкам огромные прибыли за ведение реестра прав собственности на их аккредитивы (теперь называемые токенами).

Банки по-прежнему забирают огромное количество ценностей у общества. На их долю приходится третий по величине сектор рыночной капитализации в S&P 500 после информационных технологий и здравоохранения.

Биткойн-регистр - это следующая эволюция распределенных бухгалтерских книг.

Давайте перейдем к важному комментарию председателя Клейтона: “Нам действительно нужна трансформация ликвидности в нашем обществе”. Мы делаем это или, по крайней мере, делали до блокчейна – но действительно ли банки больше занимаются трансформацией ликвидности частного сектора?

Дэн Морхед:

“Суровая реальность банкротства некоторых из этих региональных банков заключается в том, что правительство США находится по обе стороны их баланса. Это половина их активов и все их депозиты.

“Почему банку платят за то, чтобы он был посредником между двумя частями правительства США?”

Самое печальное во крахах банков заключается в том, что правительство США является одновременно и кредитором, и заемщиком в этих крахах (не говоря уже о регулирующем органе). В случае SVB, правительство США занимало 43% кредитной стороны и, в конечном счете, 100% заемной стороны (все депозиты SVB были выкуплены правительством).

Что за странная система, при которой ФРС дает банкам “предварительные указания” – сообщает им, что организация, контролирующая ставки, не планирует их повышать. Это побуждает такие банки, как SVB, использовать 43% своих активов в качестве займов правительству США.

Акционеры и руководство банка получили всю прибыль. Теперь мы, налогоплательщики, получаем все убытки. Ужасно.

К сожалению, это все та же старая история.

В течение недели, пока SVB терпел крах, молодой аналитик из нашей команды проделал огромную работу над ситуацией. Он вернулся такой гордый своим анализом:

Очевидно, произошло то, что банки купили кучу долгосрочных облигаций с фиксированной процентной ставкой, когда доходность была очень низкой. Это было прекрасно, когда ФРС предоставляла неограниченное количество денег бесплатно. Но ФРС обнаружила, что находится далеко за инфляционной кривой, и начала нормализовывать ставку финансирования. Поскольку ставка превысила проценты, которые банки получали по облигациям, они стали неплатежеспособными.

Аналитик был удручен, когда его нобелевские мечты разбились вдребезги. Я сказал ему, что, к сожалению, мы уже видели этот фильм раньше – он называется "Кризис S&L".

С ноября 2021 года мы подчеркиваем, что экономическая политика снова создала 70-е годы. Было бы полезно, если бы банковские регуляторы прочитали статью в Википедии о кризисе S&L – она в значительной степени подводит итог тому, что только что произошло:

“Начиная с октября 1979 года Федеральная резервная система Соединенных Штатов повысила учетную ставку, которую она взимала со своих банков-членов, с 9,5 процента до 12 процентов в попытке снизить инфляцию. В то время S&L выдавало долгосрочные кредиты по фиксированным процентным ставкам, которые были ниже новой установленной процентной ставки, по которой они могли брать кредиты. Когда процентные ставки, по которым они могли брать кредиты, увеличились, S&L не смогли привлечь достаточный капитал, например, с депозитов и сберегательных счетов членов. Попытки привлечь больше депозитов, предлагая более высокие процентные ставки, привели к возникновению обязательств, которые не могли быть покрыты более низкими процентными ставками, по которым они ссужали деньги. Конечным результатом стало то, что около трети S&L стали неплатежеспособными”.

– Википедия

САТОШИ

Биткойн был создан в ответ на предпоследний финансовый кризис. Сатоши Накамото был обеспокоен тем, что правительства веками постоянно выручали богатых банковских клиентов печатными деньгами. Сатоши создал форму денег, которую нельзя было обесценить. Люди по всему миру могли бы сохранять свои деньги в биткоинах, не опасаясь, что их сбережения будут сведены на нет чрезмерным печатанием денег.

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.”

- Канцлер на пороге второй программы спасения банков.

Сатоши добавил этот заголовок о спасении из лондонской Times в первый блок Биткоина – так называемый genesis block:

Я действительно скучаю по старым добрым временам, когда кто-то мог по-настоящему разозлиться из-за финансовой помощи в размере 50 миллиардов фунтов стерлингов. Действительно, настолько безумно, что Сатоши в ответ запустил движение с участием 300 миллионов человек.

Теперь США печатают такую сумму денег каждые четыре дня. ФРС напечатала 300 миллиардов долларов финансирования только для того, чтобы спасти депозиты в SVB и Signature Bank в марте.

ТЕЗИС САТОШИ

Первоначальный тезис Биткойна подтверждается недавним кризисом в банковской сфере. Биткойн появился на свет в результате финансового кризиса 2008 года в ответ на сбои в нашей банковской системе.

Это действительно доказывает необходимость создания систем, не требующих доверия, — тема, которой мы руководствовались в течение длительного времени. Что всякий раз, когда в дело вовлекаются группы людей — высокомерие, готовность к риску или что-то еще, что в конечном итоге происходит, часто приводит к плохим вещам. Но децентрализованные системы работают 24/7, и их невозможно скомпрометировать, они не используют чрезмерных рычагов, они прозрачны и честны, вот к чему все на самом деле сводится.

Прозрачность - это ключ к успеху, и это было проблемой с FTX, Celsius, BlockFi, а теперь и SVB. Недостаточно людей понимали, на какой риск они идут. В то время как с блокчейном все риски четко определены, и каждый знает, во что он ввязывается.

Будущее

У нас есть ответ – блокчейн. Прозрачные, открытые блокчейн-реестры - это будущее. Непрозрачные бухгалтерские книги старой школы с привлечением заемных средств, которые мы называем банками, остались в прошлом полутысячелетней давности.

Каждый раз, когда это происходит, много рукопожатий и обещаний, что мы никогда не позволим этому повториться. Банки не могут стать слишком большими, чтобы обанкротиться. Принимаются законы.

Джей Клейтон: “Технологии позволили эволюционировать в области создания кредитов, и мы находимся в самом разгаре этого процесса. Банки будут здесь через 10, 15, 20, 50 лет. Они собираются предоставлять услуги, но доминирование банковской отрасли в формировании кредитов осталось в прошлом”.

Дэн Морхед: “Я определенно согласен с Джеем, что... Что это займет время. Но, в конце концов, блокчейн - это будущее, банки на самом деле остались в прошлом. Медичи использовали совершенно новую технологию, называемую двойной бухгалтерией, для создания банков. Теперь у нас есть технология распределенного реестра. Это будущее. Именно туда мы и направляемся.”

Я не просто какой-то помешанный на биткоинах, говорящий это. Заговорил мистер рынок:

Credit Suisse был продан за треть рыночной капитализации Dogecoin.

Для тех из вас, кто не знает, Dogecoin - это слегка измененная копия биткоина. Dogecoin в настоящее время является 6-й по ценности криптовалютой (исключая стейблкоины).

Честно говоря, это просто дико. Каким бы оптимистичным я ни был в отношении блокчейна, это происходит очень быстро. Credit Suisse был основан в 1856 году для финансирования развития железнодорожной системы Швейцарии. Рынок сейчас ценит будущее – блокчейн–версию децентрализованной технологии распределенных реестров – по сравнению с прошлым - версией дорогостоящего, централизованного “DLT” с чрезмерным использованием заемных средств.

БЛОКЧЕЙН СРАБОТАЛ

В выходные, связанные с кризисом SVB, мы связались со всеми нашими портфельными компаниями. У большинства все было в порядке, но у некоторых действительно случился экзистенциальный кризис, потому что у них были все наличные в банке, и они пытались придумать, как выплачивать зарплату. Все сидят там в воскресенье и переживают: “FDIC закрыла наш банк, переводы по воскресеньям не работают, как мы можем выплачивать зарплату?”

Биткоином!

Биткойн и другие криптовалюты - вот ответ. Никто не может их отключить, закрыть их, они работают 24/7. Вам не нужно разрешение Джанет Йеллен на выплату заработной платы.

Это был фантастический момент для блокчейна. Блокчейн - это ответ.

USDC

Наряду с биткоином и Эфириумом, USDC является еще одним отличным способом начисления заработной платы в условиях подобных кризисов и, в долгосрочной перспективе, при нормальном ходе бизнеса. USD Coin (USDC) - это цифровая стабильная монета, привязанная к доллару США. USD Coin управляется консорциумом под названием Centre, который был основан Circle и включает в себя участников криптовалютной биржи Coinbase.

В минувшие выходные свободные рынки были открыты, в то время как банки были заморожены. Стейблкоин Circle USDC подешевел до 87 центов за доллар из-за опасений, что USDC использовал SVB для 8% своих депозитов.

По нашему мнению, это было не так уж и тревожно, потому что, в худшем случае, они могли потерять 10-20% от этой суммы. Прелесть USDC в том, что они зарабатывают 4,7% на размещении, так что выплата всех этих средств не займет много времени. Centre и USDC очень хорошо справились с этим, и это действительно подчеркивает, что блокчейн имеет огромные преимущества перед централизованными системами.

Мне также очень нравится ирония в том, что блокчейн-проект подвергся критике за то, что он имел доступ к фиатному банку.

Но логика рынка была обратной, поскольку полностью обеспеченный, прозрачный стейблкоин без заемных средств намного безопаснее, чем мог бы быть региональный банк.

USDC функционировал в режиме 24/7. Никакая централизованная организация не должна давать вам разрешение на его использование.

DEFI СРАБОТАЛИ

Как и во всех других кризисах за последние двенадцать месяцев, вызванных централизованным финансированием, все DeFi (децентрализованные финансы) продемонстрировали свою устойчивость.

По состоянию на 8 марта, согласно публичным заявлениям, Silicon Valley Bank и Signature Bank были “хорошо капитализированы”, что соответствует оптимальному уровню здоровья по федеральным нормативным стандартам.

Уже проведено множество правительственных слушаний на тему "Откуда мы могли знать?"!??

“Вопрос, который мы все задавали себе в течение той первой недели, был: ”Как это произошло?"

– Председатель Федеральной резервной системы Джером Пауэлл

“Надзорная команда, по-видимому, была очень тесно связана с банком [и] неоднократно эскалировала ситуацию”.

– Председатель Федеральной резервной системы Джером Пауэлл

Даже не совсем уверен, что означает “эскалация”, но что я точно знаю, так это то, что DeFi работают.

И DeFi никогда не поступит с вами так :

в связи с чрезвычайными ситуациями и для удобства всех клиентов, сегодня ежедневный лимит снятия наличных составляет 1000 долларов

Принятие блокчейна

Кэрол Массар: “Что было действительно интересно, так это то, что по мере распродажи акций региональных банков я видела, как криптовалюта растет. Что мы должны думать об этом?... Изначально мы думали о мире криптовалют, Дэн, как о своего рода разобщении, способе хеджирования того, что происходит на остальном рынке. Хотя мы также наблюдали некоторую корреляцию между обычными активами или традиционными активами, продаваемыми в криптовалюте. Что ты об этом думаешь?”

Это чрезвычайно важное событие. На протяжении большей части истории блокчейн-активов они практически не имели отношения к рисковым активам. Используя биткойн в качестве прокси для блокчейна, корреляция с индексом S&P 500 за первые девять лет его существования составила 0,03.

Блокчейн набирал обороты в течение первых двенадцати лет своего существования, потому что это массовый, вековой тренд. Должны существовать только краткосрочные корреляции с циклическими изменениями в классах активов, чувствительных к процентным ставкам, таких как акции и облигации.

Это было важной частью аргумента: когда вы находите новый класс активов с невероятно высокой исторической доходностью и практически без корреляции с типичными активами – это инвестиция мечты.

К сожалению, все централизованные структуры с чрезмерным использованием заемных средств и предполагаемый преступник Сэм Бэнкман-Фрид в нашем пространстве привели к резкому росту корреляции. В середине прошлого года корреляция достигла пика в 0,76.

Поскольку блокчейн никоим образом не связан с процентными ставками, он должен иметь очень низкую корреляцию с основными классами активов (акции, облигации, недвижимость), которые все жестко зависят от ставок.

Фактически, за последние несколько дней корреляция вернулась к нулю.

Многие классы активов напрямую связаны с процентными ставками. Однако есть некоторые активы, которые не имеют прямой связи с курсами, такие как золото и другие сырьевые товары.

Мы считаем, что “цифровое золото” (блокчейн) может отделяться и торговаться независимо, как золото. В условиях первого за сорок два года повышения процентных ставок, возникнет желание инвестировать в то, что не должно продолжать снижаться по мере того, как ФРС будет исправлять свои ошибки двойной записи. На наш взгляд, блокчейн и другие сырьевые товары, вероятно, являются единственным местом, где можно спрятаться в мире с массово растущими ставками.

Это начинает происходить.

В интересах каждого

Кэрол Массар:

“Тогда как вы оцениваете роль криптовалют и блокчейна? Я знаю, что мы как бы сваливаем многое в кучу, но что ты думаешь об этом, Джей, в дальнейшем? Это никуда не денется. США не собираются отказываться от своей роли в этом.

Джей Клейтон:

“Что мы знаем? Мы знаем, что блокчейн вряд ли исчезнет. Нам действительно необходимо обновить наш технологический стек в финансовой системе. С этим никто не спорит. Это никуда не денется. Что также никуда не денется, так это строгое регулирование розничных инвестиционных продуктов. Это никуда не денется. Эти две вещи должны быть согласованы. Вот где мы находимся сегодня.

“Они согласовываются в судах, согласовываются в других местах, но я думаю, что прямолинейный подход, согласно которому блокчейн / криптовалюты в чем-то плохи, неверен”.

Кэрол Массар:

“Некоторые отчеты, которые мы сделали за последнюю неделю, основаны на предположении, что, поскольку SEC довольно агрессивно расширяет свое стремление к крипторегулированию, США в конечном счете отвернутся и не будут играть никакой роли в глобальном масштабе. Ты так на это смотришь? Дэн, ты так на это смотришь?

Дэн Морхед:

“Я думаю, что это рискованно, потому что, если вы думаете об Интернете, правительство США буквально построило интернет, ARPANET. Все крупные интернет-компании базируются в Соединенных Штатах или их китайской версии. Я думаю, как американский гражданин, это здорово, что это достается нашей стране.

“Блокчейн действительно является полярной противоположностью. Регулирование, или, более конкретно, отсутствие ясности в регулировании, в США было настолько пугающим, что 18 из 20 ведущих протоколов находятся за пределами Соединенных Штатов. В прошлом году 95% всей торговли криптоактивами осуществлялось в оффшорах Соединенных Штатов… Лучше, чтобы [торговля] происходила в Соединенных Штатах. Я бы хотел увидеть этот поворот, когда мы отдаем приоритет внедрению блокчейна у себя ”.

Джей Клейтон:

“Недавно у нас появилось несколько данных, подтверждающих то, что говорит Дэн. Другие правительства поддерживают выпуск суверенных долговых обязательств на основе блокчейна. Мы все знаем, что в основе любой финансовой системы лежит суверенный долг. Если вы собираетесь модернизироваться, вы собираетесь модернизировать свой технологический стек, начиная с суверенного долга, репо, такого рода вещи - очень эффективный способ сделать это. Интересно, что мы отворачиваемся от этого, в то время как другие страны сейчас поддерживают внедрение”.

Завершая дискуссию, ведущая Bloomberg Invest спросила меня, каких черных лебедей нам следует ожидать. Я хотел поделиться своим ответом:

Кэрол Массар:

“Мы прожили год или пару лет, когда, я думаю, просто продолжают происходить вещи, которые, как мы думали, никогда не произойдут. Пандемия... полное отключение... финансовый кризис. Дэн, позволь мне спросить тебя, какое событие ”черного лебедя", по-твоему, когда мы говорим о стрессовых точках, мы должны держать в поле зрения?"

Дэн Морхед:

“Да, давным-давно я сидел рядом с [вашим предыдущим оратором] Нассимом Талебом за торговым столом на Уолл-стрит.

“Все игнорируют черных лебедей, пока один из них не случится. Я бы сказал, что самым большим сюрпризом является то, что в прошлом году у нас уже были все эти массовые распродажи – и ничего сумасшедшего не произойдет.

“Но если вы заставите меня что-то сказать, я бы сказал, что ясность регулирования - это единственное, чего никто не ожидает. Есть несколько способов, которыми это могло бы произойти.”

Кэрол Массар: “Это может быть черный лебедь?”

Дэн Морхед:

“Это может быть тот самый позитивный черный лебедь, о котором мы все беспокоимся.

Кэрол Массар: “Отличный поворот в этом вопросе. Как насчет Джея?”

Джей Клейтон:

“Нет, я собираюсь согласиться с Дэном в том, что у нас есть эти положительные и отрицательные точки перегиба”.

Будем надеяться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба