10 июля 2023 Omega Global Кошкина Лика

JPMorgan заявил, что переток денег из фондового рынка на долговой, который ранее прогнозировался банком на закрытии квартала, начался после публикации отчета по рынку труда США в пятницу уходящей недели, ибо посредственный нонфарм США создал условия для привлекательности долгового рынка США.

Действительно, фондовый рынок пытался расти после выхода нонфарма ниже прогноза, особенно в сравнении с отчетом ADP накануне, но фиксирование прибыли по лонгам акций было очевидным и под конец сессии быки сдались.

Ничто, кроме наличия ликвидности, не мешает инвесторам находиться в лонгах ГКО США и лонгах акций до наступления рецессии, но с ликвидностью трудно с учетом ставок и QT ФРС, поэтому в текущем состоянии неопределенности капитал может мигрировать между долговым и фондовым рынком в зависимости от качества экономических отчетов США, риторики членов ФРС и отчетов компаний США за 3 квартал.

Главный релиз предстоящей недели – инфляция CPI США в среду, ожидается сильное падение общей инфляции до 3,1%гг с диапазоном прогнозов 2,9%гг-3,2%гг, базовую инфляцию CPI США прогнозировать труднее, но при падении ниже 5,0%гг на фоне прогнозного падения общей инфляции следует ожидать с одной стороны аппетит к риску, но с другой стороны ещё больший переток капитала на долговой рынок США.

Важны будут решения ЦБ, РБНЗ и ВоС, ожидается, что РБНЗ оставит ставку неизменной, но ВоС повысит на 0,25%, решение ВоС инвесторы будут экстраполировать на ФРС.

С понедельника в эфире появится много ФРСников, их риторика окажет влияние на рынки, особенно после публикации инфляция CPI США.

Сезон отчетности начнется в пятницу как обычно с банков, инвесторы будут ждать отчетов компаний БигТех, чтобы подтвердить, что технологическая революция спасет США от рецессии или опровергнуть сей тезис и продать акции.

В любом случае нужно понимать, что для однонаправленного перетока капитала на долговой рынок США с падением фондового рынка нужна либо рецессия, либо отчетность компаний ниже ожиданий, что, в принципе, одно и тоже.

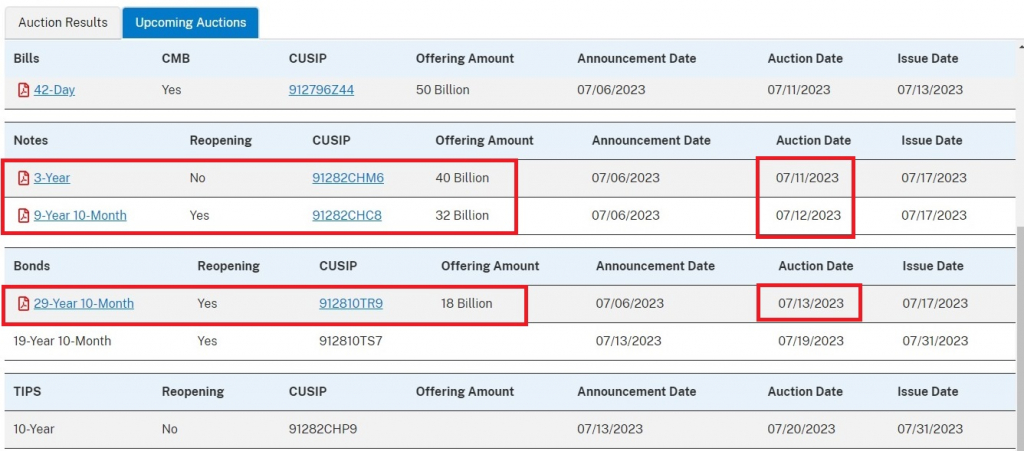

Следует следить за аукционами ГКО США и динамикой обратного репо ФРС:

Неделя откроется на позитивных комментах Йеллен о продуктивных переговорах с Китаем и возможности дать отношениям США и Китая «более надежную основу», Йеллен заверила, что действия США будут ограничены некоторыми секторами, в которых есть проблема национальной безопасности, а проблемы последствий таких решений можно обсудить с Китаем для устранения нежелательной реакции.

Непонятно, что это значит для готовящегося указа Байдена по экспорту чипов, но понятно, что Байден готов к уступкам.

Однако очевидно, что любые уступки США Китаю будут недолгими, ибо будущий президент США ДеСантис анонсирует политику в отношении Китая аналогичную Трампу ранее.

Рисунки с пятницу оставляю неизменными, аннотация в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Отчет по инфляции Китая.

Выступление главы ВоЕ Бейли в 22.00мск.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Аукцион 3-летних ГКО США.

— Среда:

Заседание РБНЗ.

Инфляция цен потребителей США.

Заседание ВоС.

Аукцион 10-летних ГКО США.

— Четверг:

Торговый баланс Китая.

Блок данных Британии во главе с ВПП.

Экономические прогнозы Еврокомиссии.

Протокол ЕЦБ.

Инфляция PPI США, недельные заявки по безработице США.

Аукцион 30-летних ГКО США.

— Пятница:

Исследование настроений потребителей США по версии Мичигана.

Действительно, фондовый рынок пытался расти после выхода нонфарма ниже прогноза, особенно в сравнении с отчетом ADP накануне, но фиксирование прибыли по лонгам акций было очевидным и под конец сессии быки сдались.

Ничто, кроме наличия ликвидности, не мешает инвесторам находиться в лонгах ГКО США и лонгах акций до наступления рецессии, но с ликвидностью трудно с учетом ставок и QT ФРС, поэтому в текущем состоянии неопределенности капитал может мигрировать между долговым и фондовым рынком в зависимости от качества экономических отчетов США, риторики членов ФРС и отчетов компаний США за 3 квартал.

Главный релиз предстоящей недели – инфляция CPI США в среду, ожидается сильное падение общей инфляции до 3,1%гг с диапазоном прогнозов 2,9%гг-3,2%гг, базовую инфляцию CPI США прогнозировать труднее, но при падении ниже 5,0%гг на фоне прогнозного падения общей инфляции следует ожидать с одной стороны аппетит к риску, но с другой стороны ещё больший переток капитала на долговой рынок США.

Важны будут решения ЦБ, РБНЗ и ВоС, ожидается, что РБНЗ оставит ставку неизменной, но ВоС повысит на 0,25%, решение ВоС инвесторы будут экстраполировать на ФРС.

С понедельника в эфире появится много ФРСников, их риторика окажет влияние на рынки, особенно после публикации инфляция CPI США.

Сезон отчетности начнется в пятницу как обычно с банков, инвесторы будут ждать отчетов компаний БигТех, чтобы подтвердить, что технологическая революция спасет США от рецессии или опровергнуть сей тезис и продать акции.

В любом случае нужно понимать, что для однонаправленного перетока капитала на долговой рынок США с падением фондового рынка нужна либо рецессия, либо отчетность компаний ниже ожиданий, что, в принципе, одно и тоже.

Следует следить за аукционами ГКО США и динамикой обратного репо ФРС:

Неделя откроется на позитивных комментах Йеллен о продуктивных переговорах с Китаем и возможности дать отношениям США и Китая «более надежную основу», Йеллен заверила, что действия США будут ограничены некоторыми секторами, в которых есть проблема национальной безопасности, а проблемы последствий таких решений можно обсудить с Китаем для устранения нежелательной реакции.

Непонятно, что это значит для готовящегося указа Байдена по экспорту чипов, но понятно, что Байден готов к уступкам.

Однако очевидно, что любые уступки США Китаю будут недолгими, ибо будущий президент США ДеСантис анонсирует политику в отношении Китая аналогичную Трампу ранее.

Рисунки с пятницу оставляю неизменными, аннотация в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Отчет по инфляции Китая.

Выступление главы ВоЕ Бейли в 22.00мск.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Аукцион 3-летних ГКО США.

— Среда:

Заседание РБНЗ.

Инфляция цен потребителей США.

Заседание ВоС.

Аукцион 10-летних ГКО США.

— Четверг:

Торговый баланс Китая.

Блок данных Британии во главе с ВПП.

Экономические прогнозы Еврокомиссии.

Протокол ЕЦБ.

Инфляция PPI США, недельные заявки по безработице США.

Аукцион 30-летних ГКО США.

— Пятница:

Исследование настроений потребителей США по версии Мичигана.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба