11 июля 2023 БКС Экспресс

Конъюнктура на мировых валютных рынках меняется динамично, и мы продолжаем рубрику «Еженедельный обзор валют».

Главное

Основным событием прошлой недели стал выход статистики по рынку труда США. Это определило снижение индекса DXY и соответствующий разворот в сторону укрепления ряда валют. Также важным на прошлой неделе стал долгожданный разворот иены в сторону укрепления.

На этой неделе ключевым событием станет публикация статистики по инфляции США, что может скорректировать дальнейшую риторику ФРС и, соответственно, позиции американской валюты.

В деталях

Америка

USD: ослабление рынка труда как фактор снижения DXY.

Азиатско-Тихоокеанский регион

USD/CNY: в ожидании мер поддержки.

Россия

USD/RUB: рубль достиг минимума и начал стабилизироваться.

Доллар США (индекс DXY)

Ослабление рынка труда как фактор снижения DXY

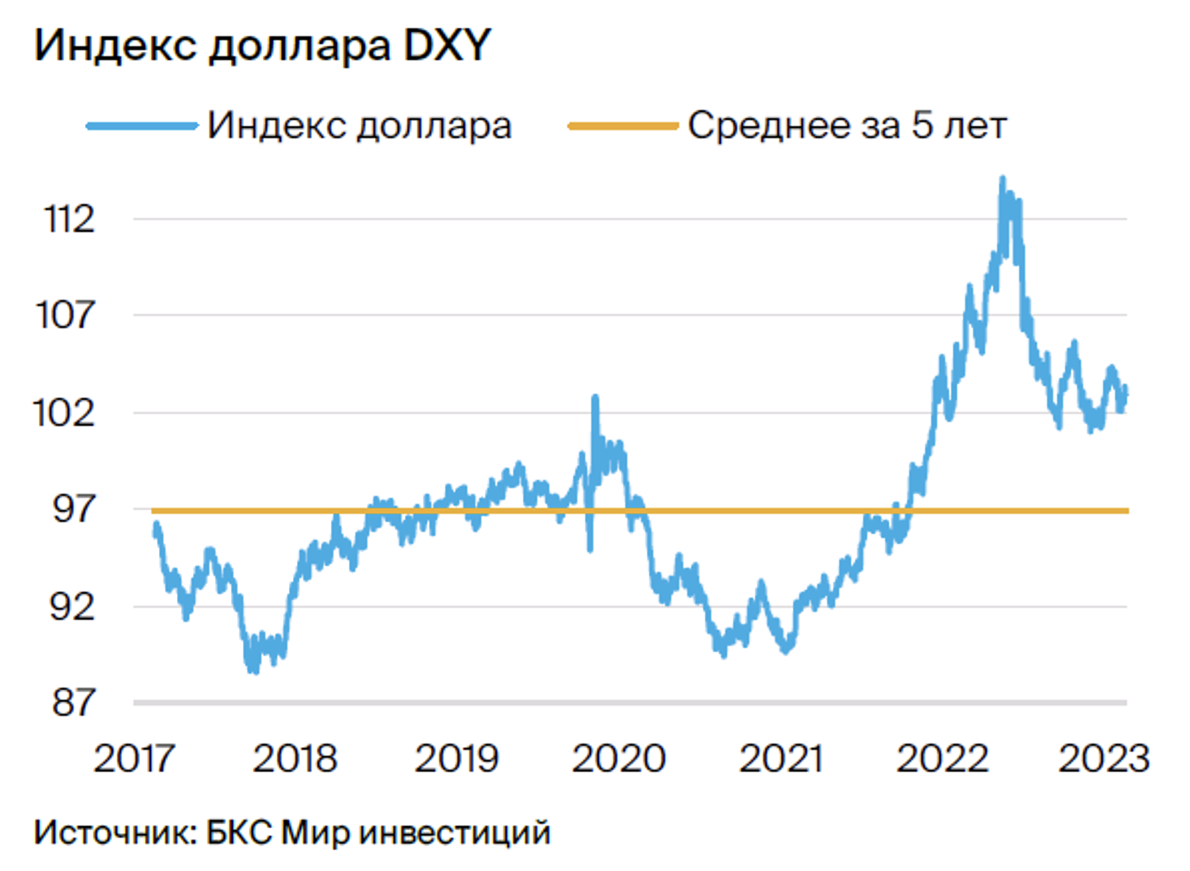

Большую часть прошлой недели индекс доллара ожидаемо торговался выше значения 103. Статистика по рынку труда за июнь в прошедшую пятницу вызвала смешанную реакцию трейдеров: снижение безработицы в июне до 3,6% с 3,7% месяцем ранее увеличивает шансы и практически гарантирует повышение ставки ФРС по итогам заседания 26 июля.

Однако индекс DXY опустился ниже 103 после публикации данных о количестве новых рабочих мест вне сельского хозяйства, которые оказались на уровне 209 тыс. против ожидаемых 225 тыс. и 306 тыс. в мае. Это вызвало разочарование.

Среднечасовая оплата увеличилась на 4,4% г/г, темпы роста не поменялись с мая. Эта статистика по рынку труда повлекла краткосрочную коррекцию индекса DXY, который, тем не менее, не опустился ниже 102 и при этом делает практически гарантированным повышение ставки ФРС 26 июля.

Вышедший протокол последнего заседания ФРС указал на то, что часть членов FOMC выступала за повышение ставки еще в июне, что также увеличивает вероятность данного шага ФРС 26 июля.

Эта неделя будет довольно насыщенной для доллара. Выйдут ключевые показатели инфляции, в США также начнут отчитываться крупные банки. Данные по потребительской инфляции выйдут в среду, 12 июля, а по производственной — в четверг, 13 июля.

Потребительская инфляция, согласно прогнозам экономистов, может опуститься до 3,1% в годовом выражении, а производственная — до 0,4%. Однако такая динамика будет мало интересовать рынки ввиду эффекта высокой базы — локальный максимум инфляции был достигнут в июне 2022 г. — и спада цен на энергоносители. В фокусе будет базовая потребительская инфляция, годовой уровень по которой может составить 5,0%.

Базовая инфляция ниже прогноза может привести к краткосрочному падению индекса DXY ниже уровней в 101–102, однако последние макроэкономические данные практически гарантируют повышение ставки ФРС 26 июля. В пятницу также выйдет индекс настроений потребителей от Университета Мичигана, но мы оцениваем его значимость для доллара как менее высокую.

Китай (USD/CNY)

В ожидании мер поддержки

Индекс потребительских цен Китая (ИПЦ) в июне показал нулевую динамку г/г, а цен производителей (ИЦП) — упал на 5,4% г/г. Базовая инфляция ослабла до 0,4% с 0,6%, статистика вновь указывает на замедление процесса восстановления экономики страны. Данные обрисовывают задачу по оказанию дополнительной поддержки экономике, которая стоит перед НБК и правительством КНР. В контексте угрозы ухода экономики в дефляцию и замедления роста неудивительно, что пока акции, облигации и валюта Китая испытывают давление. Вышедшие данные, вероятно, дадут больше поводов к спекуляциям по поводу введения китайским государством потенциальных стимулов для поддержки экономики.

Премьер Госсовета Ли Цян 6 июля провел симпозиум, посвященный состоянию экономики: готовится ряд мер стабилизации экономического роста. На встрече были рекомендованы своевременные адресные и скоординированные меры, нацеленные на стабилизацию роста, поддержку занятости и защиту от рисков. Мы отмечаем важность эффективных мер кредитной экспансии (фискальных или для рынка недвижимости), а не просто ослабление денежно-кредитной политики или другую второстепенную поддержку. Драйвером для улучшения экономических ожиданий и вместе с этим настроений в отношении юаня до конца месяца может стать заседание Политбюро, которое запланировано на конец июля.

На прошлой неделе состоялся визит министра финансов США Джанет Йеллен в Китай, что немного улучшило настроения трейдеров в отношении юаня — мы понижаем прогноз торгового диапазона USD/CNY на неделю до 7,18–7,28 с 7,2–7,3 неделей ранее. Юань находится на близких к многолетним минимумам уровнях по отношению к доллару, и любая конкретика со стороны китайского государства в отношении мер поддержки рынка недвижимости и стимулирования внутреннего спроса может поддержать юань, как и индикаторы ослабления инфляции в США со стороны доллара на этой неделе.

Россия (USD/RUB)

Рубль достиг минимума и начал стабилизироваться

На прошлой неделе рубль достиг минимума этого года по отношению к доллару США — впервые с марта 2022 г. он показал ослабление ниже 93 руб. за доллар. Однако в конце прошлой недели частично восстановил свои позиции, и на закрытии 7 июля российская валюта торговалась на уровне 91,25 руб. за доллар против 89,6 руб. за доллар 30 июня. В целом прошедшая неделя была более позитивной для российской валюты — рубль потерял менее 2% своей стоимости н/н против более 5% на предыдущей неделе. Первые признаки стабилизации могут перенестись и на эту неделю.

В результате ослабления российской валюты инфляционный фон остается повышенным. На неделе, завершившейся 3 июля, годовая инфляция ускорилась до 3,4% против 3,2% на предыдущей — негативный результат как следствие обесценивания рубля и высокого спроса, частично вызванного политическим шоком. Усиление инфляционного давления на фоне роста госрасходов и ослабления рубля может вынудить регулятора повысить ключевую ставку в июле.

В ближайшие дни мы не ожидаем в рубле существенных движений — вероятно, он продолжит торговаться в коридоре 90–91 руб. за доллар. Некоторой поддержки можно ожидать не ранее следующей недели, когда налоговый период может подтолкнуть рубль к более устойчивому уровню около 90 руб. за доллар.

Важные даты и события

США

• 12 июля — базовый индекс потребительских цен (ИПЦ) (м/м) (г/г) (июнь).

• 12 июля — индекс потребительских цен (ИПЦ) (м/м) (г/г) (июнь).

• 13 июля — индекс цен производителей (ИЦП) (м/м) (июнь).

• 18 июля — объём розничных продаж (м/м) (июнь).

Китай

• 13 июля — сальдо торгового баланса (июнь).

• 17 июля — ВВП (кв/кв) (г/г) (II квартал 2023 г.).

• 17 июля — объем промышленного производства (г/г) (июнь).

• 17 июля — уровень безработицы в Китае (июнь).

Главное

Основным событием прошлой недели стал выход статистики по рынку труда США. Это определило снижение индекса DXY и соответствующий разворот в сторону укрепления ряда валют. Также важным на прошлой неделе стал долгожданный разворот иены в сторону укрепления.

На этой неделе ключевым событием станет публикация статистики по инфляции США, что может скорректировать дальнейшую риторику ФРС и, соответственно, позиции американской валюты.

В деталях

Америка

USD: ослабление рынка труда как фактор снижения DXY.

Азиатско-Тихоокеанский регион

USD/CNY: в ожидании мер поддержки.

Россия

USD/RUB: рубль достиг минимума и начал стабилизироваться.

Доллар США (индекс DXY)

Ослабление рынка труда как фактор снижения DXY

Большую часть прошлой недели индекс доллара ожидаемо торговался выше значения 103. Статистика по рынку труда за июнь в прошедшую пятницу вызвала смешанную реакцию трейдеров: снижение безработицы в июне до 3,6% с 3,7% месяцем ранее увеличивает шансы и практически гарантирует повышение ставки ФРС по итогам заседания 26 июля.

Однако индекс DXY опустился ниже 103 после публикации данных о количестве новых рабочих мест вне сельского хозяйства, которые оказались на уровне 209 тыс. против ожидаемых 225 тыс. и 306 тыс. в мае. Это вызвало разочарование.

Среднечасовая оплата увеличилась на 4,4% г/г, темпы роста не поменялись с мая. Эта статистика по рынку труда повлекла краткосрочную коррекцию индекса DXY, который, тем не менее, не опустился ниже 102 и при этом делает практически гарантированным повышение ставки ФРС 26 июля.

Вышедший протокол последнего заседания ФРС указал на то, что часть членов FOMC выступала за повышение ставки еще в июне, что также увеличивает вероятность данного шага ФРС 26 июля.

Эта неделя будет довольно насыщенной для доллара. Выйдут ключевые показатели инфляции, в США также начнут отчитываться крупные банки. Данные по потребительской инфляции выйдут в среду, 12 июля, а по производственной — в четверг, 13 июля.

Потребительская инфляция, согласно прогнозам экономистов, может опуститься до 3,1% в годовом выражении, а производственная — до 0,4%. Однако такая динамика будет мало интересовать рынки ввиду эффекта высокой базы — локальный максимум инфляции был достигнут в июне 2022 г. — и спада цен на энергоносители. В фокусе будет базовая потребительская инфляция, годовой уровень по которой может составить 5,0%.

Базовая инфляция ниже прогноза может привести к краткосрочному падению индекса DXY ниже уровней в 101–102, однако последние макроэкономические данные практически гарантируют повышение ставки ФРС 26 июля. В пятницу также выйдет индекс настроений потребителей от Университета Мичигана, но мы оцениваем его значимость для доллара как менее высокую.

Китай (USD/CNY)

В ожидании мер поддержки

Индекс потребительских цен Китая (ИПЦ) в июне показал нулевую динамку г/г, а цен производителей (ИЦП) — упал на 5,4% г/г. Базовая инфляция ослабла до 0,4% с 0,6%, статистика вновь указывает на замедление процесса восстановления экономики страны. Данные обрисовывают задачу по оказанию дополнительной поддержки экономике, которая стоит перед НБК и правительством КНР. В контексте угрозы ухода экономики в дефляцию и замедления роста неудивительно, что пока акции, облигации и валюта Китая испытывают давление. Вышедшие данные, вероятно, дадут больше поводов к спекуляциям по поводу введения китайским государством потенциальных стимулов для поддержки экономики.

Премьер Госсовета Ли Цян 6 июля провел симпозиум, посвященный состоянию экономики: готовится ряд мер стабилизации экономического роста. На встрече были рекомендованы своевременные адресные и скоординированные меры, нацеленные на стабилизацию роста, поддержку занятости и защиту от рисков. Мы отмечаем важность эффективных мер кредитной экспансии (фискальных или для рынка недвижимости), а не просто ослабление денежно-кредитной политики или другую второстепенную поддержку. Драйвером для улучшения экономических ожиданий и вместе с этим настроений в отношении юаня до конца месяца может стать заседание Политбюро, которое запланировано на конец июля.

На прошлой неделе состоялся визит министра финансов США Джанет Йеллен в Китай, что немного улучшило настроения трейдеров в отношении юаня — мы понижаем прогноз торгового диапазона USD/CNY на неделю до 7,18–7,28 с 7,2–7,3 неделей ранее. Юань находится на близких к многолетним минимумам уровнях по отношению к доллару, и любая конкретика со стороны китайского государства в отношении мер поддержки рынка недвижимости и стимулирования внутреннего спроса может поддержать юань, как и индикаторы ослабления инфляции в США со стороны доллара на этой неделе.

Россия (USD/RUB)

Рубль достиг минимума и начал стабилизироваться

На прошлой неделе рубль достиг минимума этого года по отношению к доллару США — впервые с марта 2022 г. он показал ослабление ниже 93 руб. за доллар. Однако в конце прошлой недели частично восстановил свои позиции, и на закрытии 7 июля российская валюта торговалась на уровне 91,25 руб. за доллар против 89,6 руб. за доллар 30 июня. В целом прошедшая неделя была более позитивной для российской валюты — рубль потерял менее 2% своей стоимости н/н против более 5% на предыдущей неделе. Первые признаки стабилизации могут перенестись и на эту неделю.

В результате ослабления российской валюты инфляционный фон остается повышенным. На неделе, завершившейся 3 июля, годовая инфляция ускорилась до 3,4% против 3,2% на предыдущей — негативный результат как следствие обесценивания рубля и высокого спроса, частично вызванного политическим шоком. Усиление инфляционного давления на фоне роста госрасходов и ослабления рубля может вынудить регулятора повысить ключевую ставку в июле.

В ближайшие дни мы не ожидаем в рубле существенных движений — вероятно, он продолжит торговаться в коридоре 90–91 руб. за доллар. Некоторой поддержки можно ожидать не ранее следующей недели, когда налоговый период может подтолкнуть рубль к более устойчивому уровню около 90 руб. за доллар.

Важные даты и события

США

• 12 июля — базовый индекс потребительских цен (ИПЦ) (м/м) (г/г) (июнь).

• 12 июля — индекс потребительских цен (ИПЦ) (м/м) (г/г) (июнь).

• 13 июля — индекс цен производителей (ИЦП) (м/м) (июнь).

• 18 июля — объём розничных продаж (м/м) (июнь).

Китай

• 13 июля — сальдо торгового баланса (июнь).

• 17 июля — ВВП (кв/кв) (г/г) (II квартал 2023 г.).

• 17 июля — объем промышленного производства (г/г) (июнь).

• 17 июля — уровень безработицы в Китае (июнь).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба