12 июля 2023 Финам

Аналитики «Финама» составили список из 16 идей, которые принесли инвесторам высокую доходность.

Эксперты рассказали о том, какие идеи оправдали ожидания аналитиков, бумаги каких компаний все еще есть смысл держать в своем портфеле, а также обратили внимание на долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили:

Li Auto,

Tata Motors,

«Русагро»,

Schlumberger,

Halliburton,

Fix Price,

«префы» «Сургутнефтегаза»,

«префы» и «обычка» «Ростелекома»,

Positive Technologies,

Freeport-McMoran,

«ФосАгро»,

«Сбербанк»,

«Мосбиржу»,

«Аэрофлот»,

Globaltrans,

FedEx.

Li Auto

Идея на покупку по бумагам автопроизводителя Li Auto за 35 дней принесла инвесторам 19% по обыкновенным акциям и 21% по распискам. Мы сохраняем рейтинг «Покупать» при целевой цене акций (2015.HK) на уровне 155,0 HKD и расписок (LI) на уровне $39,7, апсайд – 13% и 11% соответственно.

Акции производителя укрепились на хороших операционных отчетах в мае, когда поставки выросли на 146% г/г до 28,3 тыс. автомобилей, и в июне (+150% г/г до 32,6 тыс. единиц). Кроме того, в июне компания подтвердила планы обнародовать свой первый полностью электрический автомобиль (LI MEGA) в 4 квартале текущего года.

TATA Motors

Идея на покупку обыкновенных акций класса «А» Tata Motors за 45 дней принесла инвесторам 23% доходности. Бумаги достигли своей целевой цены и, по нашей оценке, выглядят переоцененными на 1%, в связи с чем мы понизили рейтинг до «Держать».

Капитализация компании с начала года выросла почти на 60% на фоне ожиданий хорошего увеличения выручки в текущем году (+24% г/г) и значительного расширения прибыли на фоне низкой базы прошлых лет. В июле акциям придал позитива хороший операционный отчет крупнейшего сегмента Tata Motors по выручке, британского Jaguar Land Rover, увеличившего поставки в 1К24 на 30% г/г за счет улучшения ситуации с доступностью полупроводников и других компонентов.

Русагро

Мы сохраняем идею с рейтингом «Лучше рынка» по распискам Русагро, подорожавшим на 28% с ноября прошлого года. Крупнейший агрохолдинг России работает в защитном сегменте продовольствия, но его рыночная оценка еще остается под давлением зарубежной прописки. В мае менеджмент заявлял, что планирует предоставить решение по редомициляции в «ближайшее время», что может позволить компании вернуться к выплате дивидендов и раскрыть акционерную стоимость.

Schlumberger

Идея по акциям Schlumberger от 31 мая принесла инвесторам 21% доходности, а акции компании достигли нашей целевой цены. Положительная динамика во многом была связана с небольшим восстановлением цен на нефть на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегических резервов. На фоне стабильно повышенных цен на нефть мы сохраняем позитивный взгляд на перспективы бизнеса Schlumberger, однако полагаем, что сейчас данные перспективы уже учтены в текущей оценке компании. В связи с этим после достижения целевой цены мы снизили рейтинг по акциям Schlumberger до «Держать».

Halliburton

С момента нашего последнего обновления целевой цены (29 марта 2023 года) по 10 июля акции Halliburton выросли на 15%. Сильная динамика была связана с восстановлением цен на нефть на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегического резерва. После волны роста акции Halliburton вплотную приблизились к нашей целевой цене в $ 37,6. При этом Halliburton отличается от других крупных компаний из нефтесервисного сектора фокусом на наиболее перспективном рынке США, в связи с чем мы допускаем повышение нашей целевой цены в случае очередной волны роста цен на нефть и сохраняем умеренно позитивный взгляд на акции компании.

Fix Price

С момента нашего последнего обновления целевой цены (17 мая 2023 года) по 14 июня акции Fix Price выросли на 15% и достигли нашей целевой цены. В последние месяцы практически все расписки, торгующиеся на Мосбирже, показали положительную динамику в надежде на скорое появление новостей относительно редомициляции, и расписки Fix Price также попали в данный тренд. При этом менеджмент ритейлера пока что не сообщал о конкретных планах относительно редомициляции, а темпы роста бизнеса Fix Price в последние кварталы замедлялись. На этом фоне после достижения целевой цены мы снизили рейтинг по распискам Fix Price до «Держать» и сейчас сохраняем нейтральный взгляд на них.

Сургутнефтегаз а.п.

Идея по привилегированным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 10% доходности за две с половиной недели. Сильная динамика акций нефтяника была в первую очередь связана с ослаблением рубля, т.к. вышедшая ранее отчётность по РСБУ показала, что кубышка «Сургутнефтегаза» никуда не исчезла и осталась преимущественно в валюте. Это значит, что при ослаблении рубля дивиденды на «преф» повышаются. Например, при курсе доллара в 90 руб. на конец год выплаты за 2023 год могут составить почти 12 руб. на акцию, что соответствует 28,9% доходности. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. На этом фоне полагаем, что если рубль продолжит оставаться крайне слабым, то сильная динамика привилегированных акций «Сургутнефтегаза» может продолжиться.

Ростелеком (ао, ап)

Идея по обыкновенным и привилегированным акциям «Ростелекома» от 27.04.2023 принесла 16% доходности менее чем за 2 месяца. «Ростелеком», выручка которого за 2021 год составляла 580 млрд руб. и, по нашей оценке, превысила 620 млрд руб. в 2022 году, удерживает статус крупнейшей российской компании TMT-сектора. Среди всех публичных компаний TMT-сектора именно «Ростелеком» максимально выигрывает от взятого государством курса на построение суверенной цифровой экономики. Стратегия «Ростелекома» является стратегией роста, в сочетании с прогрессивной дивидендной политикой. Поставленная цель – достичь выручки 700 млрд руб. к 2025 году вполне достижима. Инвесторы ждут от совета директоров рекомендацию по годовым дивидендам, прогноз по выплатам – 6 руб. на акцию (дивдоходность 8%). В середине июня бумаги достигли своей целевой цены 75,2 руб. по обыкновенным акциям и 73,9 руб. по префам, в связи с чем мы понизили рейтинг по ним с «Покупать» до «Держать».

Positive Technologies

Идея по акциям «Группы Позитив» от 31.03.2023 принесла 17% доходности менее чем за 3 месяца. «Позитив» входит в число лидеров на российском рынке инфобезопасности и является самой очевидной компанией роста в российском IT-секторе. Темпы роста российского рынка инфобезопасности составляют 20% – это почти вдвое выше среднемировых. В связи с уходом зарубежных вендоров отечественные компании получили возможность занять освободившиеся ниши на рынке. В прошлом году компания удвоила свои ключевые финпоказатели и ожидает таких же результатов и в 2023 году. В настоящее время «Группа Позитив» – единственная публичная российская IT-компания, которая выплачивает дивиденды. Годовые дивиденды за 2022 годы были выплачены в два транша, в апреле и мае, совокупная дивдоходность составила около 4%. На горизонте 12 месяцев ориентируемся на такой же уровень дивдоходности. В середине июня акции достигли своей целевой цены 2010 руб., в связи с чем мы понизили рейтинг с «Покупать» до «Держать», апсайд составляет 1,7%. Тем не менее фундаментальным долгосрочным драйвером роста компании остается подъем спроса на российское программное обеспечение в ходе импортозамещения.

Freeport-McMoran

15 мая 2023 г. после коррекции в акциях Freeport-McMoran мы изменили их рейтинг с «Держать» на «Покупать». За полтора месяца они вернулись к целевой $40,3 и превысили ее, принеся инвесторам более 16%. 3 июля рейтинг акций компании был снова понижен до «Держать». Freeport-McMoRan — один из крупнейших мировых производителей меди, а также добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой. Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока. При этом, строительство плавильных заводов компании в Индонезии вступает в завершающую стадию, после ввода их в строй капитальные затраты компании должны будут существенно снизиться. Таким образом, у компании сохраняются долгосрочные перспективы, и ее акции могут вернуть привлекательность в случае нового снижения цены.

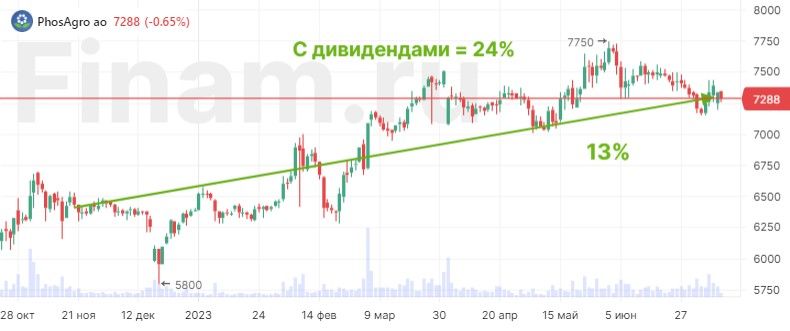

ФосАгро

С момента выхода нашей идеи на покупку акций «ФосАгро» от 18 ноября 2022 г. котировки акций компании выросли на 13%. К этому можно добавить итоговые дивиденды за 2022 г. в размере 465 руб. на акцию (реестр был закрыт 4 апреля), что составляет еще 7,1% дивидендной доходности к цене покупки, а также дивиденды за 1К 2023 в размере 264 руб. на акцию (последний день торгов с дивидендами был 7 июля), что составляет 4,1% к цене покупки. «ФосАгро» остается ведущим поставщиком качественных фосфорсодержащих удобрений, высокий спрос на которые защищает компанию от риска попасть под санкции. Пользуясь этим, «ФосАгро» наращивает объемы производства: в 2022 г. выпуск и реализация агрохимической продукции увеличились на 4,6%, в 1 кв. 2023 г. рост г/г выпуска составил около 6%. Наш рейтинг по акциям «ФосАгро» сохраняется на уровне «Покупать», апсайд до нашей целевой цены 8 107 руб. составляет 11%. NTM дивидендная доходность ожидается на уровне 12%.

Сбер

С момента выпуска идеи от 31 марта и по состоянию на 11 июля обыкновенные акции Сбера принесли инвесторам доходность в размере 14%. Поддержку данным бумагам в последние месяцы оказывало быстрое восстановление финпоказателей банка после кризисного 2022 г. Так, за январь-июнь чистая прибыль Сбера по РСБУ составила 728 млрд руб., кратно превзойдя результат всего прошлого года. Банк демонстрирует уверенный рост доходов по основным направлениям деятельности при в целом неплохом контроле над операционными расходами и нормализации стоимости риска, качество активов остается стабильно высоким. Капитальная позиция также не вызывает опасений. На таком фоне мы также ожидаем, что при отсутствии ухудшения экономической или политической ситуации в РФ по итогам всего текущего года прибыль банка не только достигнет показателя докризисного 2021 г. (1,24 трлн руб.), но и скорее всего превзойдет его. Мы также рассчитываем на продолжение щедрых дивидендных выплат. Несмотря на ралли в этом году, обыкновенные акции Сбера, по нашим оценкам, по-прежнему обладают неплохим потенциалом роста. Целевая цена на конец 2023 г. составляет 265,6 руб., оставшийся апсайд 7,3%.

МосБиржа

С момента выпуска идеи от 10 апреля и по состоянию на 11 июля акции Мосбиржи принесли инвесторам доходность в размере 10%. На фоне стабилизации ситуации в российской экономике в последние месяцы уверенно растет интерес населения к фондовому рынку, что выражается в увеличении числа розничных инвесторов и количества брокерских счетов. При этом компания фиксирует заметное увеличение объемов торгов, что в сочетании с прошлогодней корректировкой тарифов позволяет рассчитывать на дальнейшее восстановление комиссионных доходов после прошлогоднего спада. В среднесрочной перспективе поддержку финпоказателям Мосбиржи будут оказывать расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, дальнейшее развитие портала «Финуслуги». Отметим также, что до конца 3-го квартала компания планирует представить новую стратегию развития, что может придать новый импульс ее акциям. После неплохого роста в последние месяцы данные бумаги, по нашим оценкам, все еще обладают значительным потенциалом дальнейшего укрепления. Целевая цена на конец 2023 г. составляет 139,9 руб., оставшийся апсайд почти 13%.

Аэрофлот

Акции крупнейшей в России авиационной группы «Аэрофлот» за период с публикации нашей инвестиционной идеи (11 мая 2023 года) принесли инвесторам доходность в размере 11%. Авиаперевозчик ежемесячно демонстрирует улучшение операционных показателей за счет повышения интенсивности полетов. Согласно последней актуальной статистике, пассажиропоток авиакомпаний группы за 5 месяцев 2023 года вырос на 23,5% г/г, до 16,6 млн человек, при этом число перевезенных пассажиров увеличилось как на внутренних (+17,1% г/г), так и на международных линиях (+57,9% г/г). Акции «Аэрофлота» находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой 54 руб., остаток апсайда составляет почти 30%.

Globaltrans

Идея по распискам Globaltrans с рейтингом «Покупать» с 17 апреля 2023 года принесла инвесторам доходность в размере 18%. Позитивом для бумаг грузоперевозчика послужила положительная динамика фрахтовых ставок в сегменте полувагонов, рост грузооборота и погрузки на сети РЖД, а также наличие долгосрочных сервисных контрактов с крупнейшими российскими компаниями. Целевая цена по распискам Globaltrans – 601 руб., остаток апсайда – 14,7%.

FedEx

Акции американской логистической компании FedEx за период с нашего последнего обновления их целевой цены (28 июня 2023 года) принесли солидную доходность в размере 16%, поскольку последний квартальный отчет компании показал, что реализация программы по сокращению затрат позволяет FedEx избежать снижения рентабельности на фоне общего спада в отрасли. Рейтинг акций FedEx – «Покупать», целевая цена – $310 HKD, остаток апсайда – 23%.

Эксперты рассказали о том, какие идеи оправдали ожидания аналитиков, бумаги каких компаний все еще есть смысл держать в своем портфеле, а также обратили внимание на долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили:

Li Auto,

Tata Motors,

«Русагро»,

Schlumberger,

Halliburton,

Fix Price,

«префы» «Сургутнефтегаза»,

«префы» и «обычка» «Ростелекома»,

Positive Technologies,

Freeport-McMoran,

«ФосАгро»,

«Сбербанк»,

«Мосбиржу»,

«Аэрофлот»,

Globaltrans,

FedEx.

Li Auto

Идея на покупку по бумагам автопроизводителя Li Auto за 35 дней принесла инвесторам 19% по обыкновенным акциям и 21% по распискам. Мы сохраняем рейтинг «Покупать» при целевой цене акций (2015.HK) на уровне 155,0 HKD и расписок (LI) на уровне $39,7, апсайд – 13% и 11% соответственно.

Акции производителя укрепились на хороших операционных отчетах в мае, когда поставки выросли на 146% г/г до 28,3 тыс. автомобилей, и в июне (+150% г/г до 32,6 тыс. единиц). Кроме того, в июне компания подтвердила планы обнародовать свой первый полностью электрический автомобиль (LI MEGA) в 4 квартале текущего года.

TATA Motors

Идея на покупку обыкновенных акций класса «А» Tata Motors за 45 дней принесла инвесторам 23% доходности. Бумаги достигли своей целевой цены и, по нашей оценке, выглядят переоцененными на 1%, в связи с чем мы понизили рейтинг до «Держать».

Капитализация компании с начала года выросла почти на 60% на фоне ожиданий хорошего увеличения выручки в текущем году (+24% г/г) и значительного расширения прибыли на фоне низкой базы прошлых лет. В июле акциям придал позитива хороший операционный отчет крупнейшего сегмента Tata Motors по выручке, британского Jaguar Land Rover, увеличившего поставки в 1К24 на 30% г/г за счет улучшения ситуации с доступностью полупроводников и других компонентов.

Русагро

Мы сохраняем идею с рейтингом «Лучше рынка» по распискам Русагро, подорожавшим на 28% с ноября прошлого года. Крупнейший агрохолдинг России работает в защитном сегменте продовольствия, но его рыночная оценка еще остается под давлением зарубежной прописки. В мае менеджмент заявлял, что планирует предоставить решение по редомициляции в «ближайшее время», что может позволить компании вернуться к выплате дивидендов и раскрыть акционерную стоимость.

Schlumberger

Идея по акциям Schlumberger от 31 мая принесла инвесторам 21% доходности, а акции компании достигли нашей целевой цены. Положительная динамика во многом была связана с небольшим восстановлением цен на нефть на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегических резервов. На фоне стабильно повышенных цен на нефть мы сохраняем позитивный взгляд на перспективы бизнеса Schlumberger, однако полагаем, что сейчас данные перспективы уже учтены в текущей оценке компании. В связи с этим после достижения целевой цены мы снизили рейтинг по акциям Schlumberger до «Держать».

Halliburton

С момента нашего последнего обновления целевой цены (29 марта 2023 года) по 10 июля акции Halliburton выросли на 15%. Сильная динамика была связана с восстановлением цен на нефть на фоне действий ОПЕК+ и постепенного перехода США к восполнению стратегического резерва. После волны роста акции Halliburton вплотную приблизились к нашей целевой цене в $ 37,6. При этом Halliburton отличается от других крупных компаний из нефтесервисного сектора фокусом на наиболее перспективном рынке США, в связи с чем мы допускаем повышение нашей целевой цены в случае очередной волны роста цен на нефть и сохраняем умеренно позитивный взгляд на акции компании.

Fix Price

С момента нашего последнего обновления целевой цены (17 мая 2023 года) по 14 июня акции Fix Price выросли на 15% и достигли нашей целевой цены. В последние месяцы практически все расписки, торгующиеся на Мосбирже, показали положительную динамику в надежде на скорое появление новостей относительно редомициляции, и расписки Fix Price также попали в данный тренд. При этом менеджмент ритейлера пока что не сообщал о конкретных планах относительно редомициляции, а темпы роста бизнеса Fix Price в последние кварталы замедлялись. На этом фоне после достижения целевой цены мы снизили рейтинг по распискам Fix Price до «Держать» и сейчас сохраняем нейтральный взгляд на них.

Сургутнефтегаз а.п.

Идея по привилегированным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 10% доходности за две с половиной недели. Сильная динамика акций нефтяника была в первую очередь связана с ослаблением рубля, т.к. вышедшая ранее отчётность по РСБУ показала, что кубышка «Сургутнефтегаза» никуда не исчезла и осталась преимущественно в валюте. Это значит, что при ослаблении рубля дивиденды на «преф» повышаются. Например, при курсе доллара в 90 руб. на конец год выплаты за 2023 год могут составить почти 12 руб. на акцию, что соответствует 28,9% доходности. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. На этом фоне полагаем, что если рубль продолжит оставаться крайне слабым, то сильная динамика привилегированных акций «Сургутнефтегаза» может продолжиться.

Ростелеком (ао, ап)

Идея по обыкновенным и привилегированным акциям «Ростелекома» от 27.04.2023 принесла 16% доходности менее чем за 2 месяца. «Ростелеком», выручка которого за 2021 год составляла 580 млрд руб. и, по нашей оценке, превысила 620 млрд руб. в 2022 году, удерживает статус крупнейшей российской компании TMT-сектора. Среди всех публичных компаний TMT-сектора именно «Ростелеком» максимально выигрывает от взятого государством курса на построение суверенной цифровой экономики. Стратегия «Ростелекома» является стратегией роста, в сочетании с прогрессивной дивидендной политикой. Поставленная цель – достичь выручки 700 млрд руб. к 2025 году вполне достижима. Инвесторы ждут от совета директоров рекомендацию по годовым дивидендам, прогноз по выплатам – 6 руб. на акцию (дивдоходность 8%). В середине июня бумаги достигли своей целевой цены 75,2 руб. по обыкновенным акциям и 73,9 руб. по префам, в связи с чем мы понизили рейтинг по ним с «Покупать» до «Держать».

Positive Technologies

Идея по акциям «Группы Позитив» от 31.03.2023 принесла 17% доходности менее чем за 3 месяца. «Позитив» входит в число лидеров на российском рынке инфобезопасности и является самой очевидной компанией роста в российском IT-секторе. Темпы роста российского рынка инфобезопасности составляют 20% – это почти вдвое выше среднемировых. В связи с уходом зарубежных вендоров отечественные компании получили возможность занять освободившиеся ниши на рынке. В прошлом году компания удвоила свои ключевые финпоказатели и ожидает таких же результатов и в 2023 году. В настоящее время «Группа Позитив» – единственная публичная российская IT-компания, которая выплачивает дивиденды. Годовые дивиденды за 2022 годы были выплачены в два транша, в апреле и мае, совокупная дивдоходность составила около 4%. На горизонте 12 месяцев ориентируемся на такой же уровень дивдоходности. В середине июня акции достигли своей целевой цены 2010 руб., в связи с чем мы понизили рейтинг с «Покупать» до «Держать», апсайд составляет 1,7%. Тем не менее фундаментальным долгосрочным драйвером роста компании остается подъем спроса на российское программное обеспечение в ходе импортозамещения.

Freeport-McMoran

15 мая 2023 г. после коррекции в акциях Freeport-McMoran мы изменили их рейтинг с «Держать» на «Покупать». За полтора месяца они вернулись к целевой $40,3 и превысили ее, принеся инвесторам более 16%. 3 июля рейтинг акций компании был снова понижен до «Держать». Freeport-McMoRan — один из крупнейших мировых производителей меди, а также добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой. Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока. При этом, строительство плавильных заводов компании в Индонезии вступает в завершающую стадию, после ввода их в строй капитальные затраты компании должны будут существенно снизиться. Таким образом, у компании сохраняются долгосрочные перспективы, и ее акции могут вернуть привлекательность в случае нового снижения цены.

ФосАгро

С момента выхода нашей идеи на покупку акций «ФосАгро» от 18 ноября 2022 г. котировки акций компании выросли на 13%. К этому можно добавить итоговые дивиденды за 2022 г. в размере 465 руб. на акцию (реестр был закрыт 4 апреля), что составляет еще 7,1% дивидендной доходности к цене покупки, а также дивиденды за 1К 2023 в размере 264 руб. на акцию (последний день торгов с дивидендами был 7 июля), что составляет 4,1% к цене покупки. «ФосАгро» остается ведущим поставщиком качественных фосфорсодержащих удобрений, высокий спрос на которые защищает компанию от риска попасть под санкции. Пользуясь этим, «ФосАгро» наращивает объемы производства: в 2022 г. выпуск и реализация агрохимической продукции увеличились на 4,6%, в 1 кв. 2023 г. рост г/г выпуска составил около 6%. Наш рейтинг по акциям «ФосАгро» сохраняется на уровне «Покупать», апсайд до нашей целевой цены 8 107 руб. составляет 11%. NTM дивидендная доходность ожидается на уровне 12%.

Сбер

С момента выпуска идеи от 31 марта и по состоянию на 11 июля обыкновенные акции Сбера принесли инвесторам доходность в размере 14%. Поддержку данным бумагам в последние месяцы оказывало быстрое восстановление финпоказателей банка после кризисного 2022 г. Так, за январь-июнь чистая прибыль Сбера по РСБУ составила 728 млрд руб., кратно превзойдя результат всего прошлого года. Банк демонстрирует уверенный рост доходов по основным направлениям деятельности при в целом неплохом контроле над операционными расходами и нормализации стоимости риска, качество активов остается стабильно высоким. Капитальная позиция также не вызывает опасений. На таком фоне мы также ожидаем, что при отсутствии ухудшения экономической или политической ситуации в РФ по итогам всего текущего года прибыль банка не только достигнет показателя докризисного 2021 г. (1,24 трлн руб.), но и скорее всего превзойдет его. Мы также рассчитываем на продолжение щедрых дивидендных выплат. Несмотря на ралли в этом году, обыкновенные акции Сбера, по нашим оценкам, по-прежнему обладают неплохим потенциалом роста. Целевая цена на конец 2023 г. составляет 265,6 руб., оставшийся апсайд 7,3%.

МосБиржа

С момента выпуска идеи от 10 апреля и по состоянию на 11 июля акции Мосбиржи принесли инвесторам доходность в размере 10%. На фоне стабилизации ситуации в российской экономике в последние месяцы уверенно растет интерес населения к фондовому рынку, что выражается в увеличении числа розничных инвесторов и количества брокерских счетов. При этом компания фиксирует заметное увеличение объемов торгов, что в сочетании с прошлогодней корректировкой тарифов позволяет рассчитывать на дальнейшее восстановление комиссионных доходов после прошлогоднего спада. В среднесрочной перспективе поддержку финпоказателям Мосбиржи будут оказывать расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, дальнейшее развитие портала «Финуслуги». Отметим также, что до конца 3-го квартала компания планирует представить новую стратегию развития, что может придать новый импульс ее акциям. После неплохого роста в последние месяцы данные бумаги, по нашим оценкам, все еще обладают значительным потенциалом дальнейшего укрепления. Целевая цена на конец 2023 г. составляет 139,9 руб., оставшийся апсайд почти 13%.

Аэрофлот

Акции крупнейшей в России авиационной группы «Аэрофлот» за период с публикации нашей инвестиционной идеи (11 мая 2023 года) принесли инвесторам доходность в размере 11%. Авиаперевозчик ежемесячно демонстрирует улучшение операционных показателей за счет повышения интенсивности полетов. Согласно последней актуальной статистике, пассажиропоток авиакомпаний группы за 5 месяцев 2023 года вырос на 23,5% г/г, до 16,6 млн человек, при этом число перевезенных пассажиров увеличилось как на внутренних (+17,1% г/г), так и на международных линиях (+57,9% г/г). Акции «Аэрофлота» находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой 54 руб., остаток апсайда составляет почти 30%.

Globaltrans

Идея по распискам Globaltrans с рейтингом «Покупать» с 17 апреля 2023 года принесла инвесторам доходность в размере 18%. Позитивом для бумаг грузоперевозчика послужила положительная динамика фрахтовых ставок в сегменте полувагонов, рост грузооборота и погрузки на сети РЖД, а также наличие долгосрочных сервисных контрактов с крупнейшими российскими компаниями. Целевая цена по распискам Globaltrans – 601 руб., остаток апсайда – 14,7%.

FedEx

Акции американской логистической компании FedEx за период с нашего последнего обновления их целевой цены (28 июня 2023 года) принесли солидную доходность в размере 16%, поскольку последний квартальный отчет компании показал, что реализация программы по сокращению затрат позволяет FedEx избежать снижения рентабельности на фоне общего спада в отрасли. Рейтинг акций FedEx – «Покупать», целевая цена – $310 HKD, остаток апсайда – 23%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба