Энергетические дочки ГАЗПРОМ возвращаются к публикации отчетности

На прошлой неделе свой отчет РСБУ опубликовала МОСЭНЕРГО

Напомню, что в прошлом году и в 1кв'23 приходилось изощряться и высчитывать прибыль и дивиденд исходя из данных Стоимости Чистых Активов (СЧА)

И если с расчетом прибыли все было хорошо, то мои прогнозы по дивидендами за 2022 не сбылись

Из-за того, что компании отклонились от своих дивидендных политик и не очистили прибыль для расчета дивиденда от бумажных факторов

Подробно писал сколько и какие корректировки должны были сделать бухгалтеры для расчета дивидендов

Так же приводил расчеты прибыли уже 1 квартала в котором прибыль МОСЭНЕРГО снизилась на 17% г-к-г

Без отчета невозможно было сказать за счет чего произошло такое сильное снижение

Теперь у нас есть отчет за 2кв, и можно попробовать разобраться в причинах

Динамика основных показателей 1 полугодия:

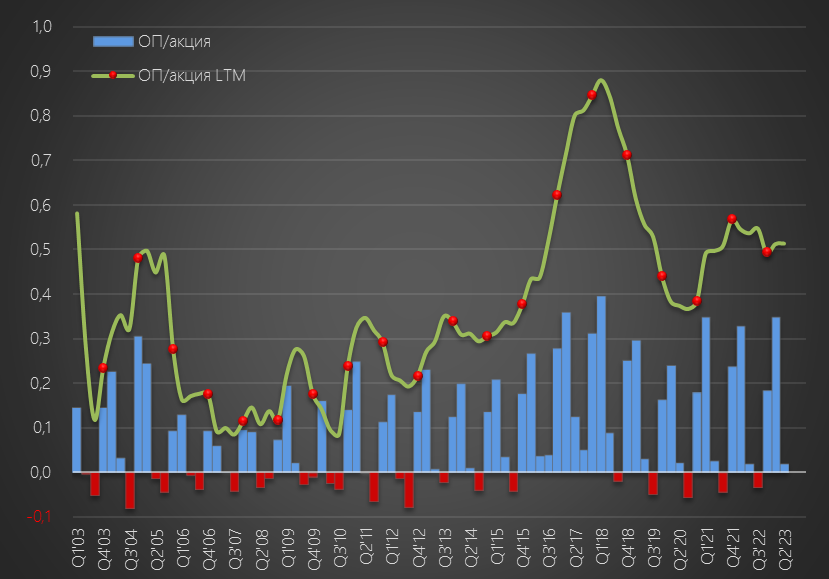

Выручка +9%

Себестоимость +10%

Операц.прибыль +6%

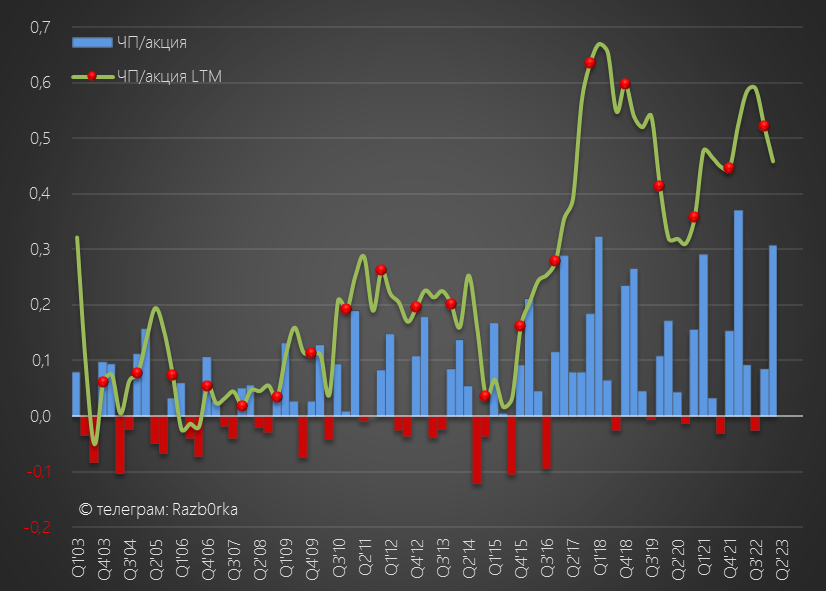

Чистая прибыль -22%

Динамика мягко говоря не очень, и кроме того не понятно какая динамика была по кварталам

Компании становится хуже или лучше?

Чтобы ответить на этот вопрос, я "реставрировал" показатели кварталов используя тот факт, что мы знаем чистую прибыль 1кв по данным СЧА

Возможно, я в чем-то мог ошибиться в распределении весов между 1 и 2 кварталом, но сумма кварталов будет равна факту из отчета

Но для начала, для лучшего понимания контекста напомню операционные результаты 2 квартала

Выработка электроэнергии станциями МОСЭНЕРГО снизилась в 2кв на 2% г-к-г

Компания объясняла это более теплой погодой и более ранним завершением отопительного сезона

Эти же факторы еще более сильно повлияли на выработку тепла

Но в целом, за 1 полугодие производство электроэнергии было +0.7% к 1п'22, а тепла -7%

Обратите внимание на сколько сильная сезонность у бизнеса компании, что делает график прибыли и выручки очень необычным

По соотношению столбиков выручки и прибыли понятно, что рентабельность достаточно низкая и легко в низкий сезон может становится отрицательной

В отличие от ОГК-2, которую разбирал на прошлой неделе, производственные результаты влияют на финансовые показатели МОСЭНЕРГО

Видно, что в зимние месяцы и тепло и производство электроэнергии дают свой вклад в прибыль

К ним добавляются небольшие платежи за установленную мощность

Благодаря чему, операционная прибыль компании в 1-2кв была на 6% выше чем год назад!

Операционная прибыль 2кв составила 0.2 руб/акция и 0.37 руб/акция за 1 п'23

Традиционно 3-4 квартал слабее 1-2 квартала и умножать 0.37 на 2 нельзя

По текущей динамике, по итогам 2023 компания покажет 0.52-0.55 руб/акция

Если операционная прибыль выросла на 6%, то как могла чистая прибыль упасть на 22%?

Сейчас расскажу

1-ая причина это то, что в прошлом году были значительные Прочие доходы 6.4 млрд руб

Скорее всего, это было связано с вступлением в силу нового стандарта бухотчетности и переоценкой баланса

Такие "качели" в отчетах российских компаний мы видели уже не один раз

В этом году, сальдо прочих расходов и доходов около 0

2-ая причина это меньшие %, полученные по выданным МОСЭНЕРГО займам

В прошлом году в 1 полугодии, на фоне взлета ставки ЦБ, доход компании по % составил 3 млрд руб, а в этом только 2 млрд

Обратите внимание, что расходы на % так же значительно снизились

Компания полностью погасила свой долг!

И теперь бизнес-модель МОСЭНЕРГО состоит из производства и финансовой деятельности

МОСЭНЕРГО это такой POWER BANK, который кредитует дочки и сам ГАЗПРОМ почти на 80 млрд руб

В результате снижения сальдо прочих доходов и снижения %, чистая прибыль снизилась на 22% до 0.03 руб/акция за 2кв и 0.34 руб/акция за 1 полугодие

Скорее всего, повторить результат прошлого года будет сложно и прибыль снизится до 0.38-0.39 руб/акция

В 2022 году на дивиденд было направлено 37% прибыли РСБУ или 0.18 руб/акция

Думаю, что в базовом сценарии можно рассчитывать на примерно такую же выплату за счет возможного повышения % выплаты

Акции проявляют чудеса стойкости и торгуются на рекордных за последние 5 лет уровнях

Прогнозная дивидендная доходность за 2023 по текущей цене всего 6%

Что закладывает в такую высокую оценку МОСЭНЕРГО рынок?

Бизнес не растет физически в размерах

Прибыль не растет, а падает

Надеется на повышение выплаты до 100% прибыли РСБУ для того, чтобы помочь ГАЗПРОМ-папе?

Лично для меня это недостаточный повод для такой оценки

Но на рынке всегда найдется покупатель на любой актив по любой цене

На прошлой неделе свой отчет РСБУ опубликовала МОСЭНЕРГО

Напомню, что в прошлом году и в 1кв'23 приходилось изощряться и высчитывать прибыль и дивиденд исходя из данных Стоимости Чистых Активов (СЧА)

И если с расчетом прибыли все было хорошо, то мои прогнозы по дивидендами за 2022 не сбылись

Из-за того, что компании отклонились от своих дивидендных политик и не очистили прибыль для расчета дивиденда от бумажных факторов

Подробно писал сколько и какие корректировки должны были сделать бухгалтеры для расчета дивидендов

Так же приводил расчеты прибыли уже 1 квартала в котором прибыль МОСЭНЕРГО снизилась на 17% г-к-г

Без отчета невозможно было сказать за счет чего произошло такое сильное снижение

Теперь у нас есть отчет за 2кв, и можно попробовать разобраться в причинах

Динамика основных показателей 1 полугодия:

Выручка +9%

Себестоимость +10%

Операц.прибыль +6%

Чистая прибыль -22%

Динамика мягко говоря не очень, и кроме того не понятно какая динамика была по кварталам

Компании становится хуже или лучше?

Чтобы ответить на этот вопрос, я "реставрировал" показатели кварталов используя тот факт, что мы знаем чистую прибыль 1кв по данным СЧА

Возможно, я в чем-то мог ошибиться в распределении весов между 1 и 2 кварталом, но сумма кварталов будет равна факту из отчета

Но для начала, для лучшего понимания контекста напомню операционные результаты 2 квартала

Выработка электроэнергии станциями МОСЭНЕРГО снизилась в 2кв на 2% г-к-г

Компания объясняла это более теплой погодой и более ранним завершением отопительного сезона

Эти же факторы еще более сильно повлияли на выработку тепла

Но в целом, за 1 полугодие производство электроэнергии было +0.7% к 1п'22, а тепла -7%

Обратите внимание на сколько сильная сезонность у бизнеса компании, что делает график прибыли и выручки очень необычным

По соотношению столбиков выручки и прибыли понятно, что рентабельность достаточно низкая и легко в низкий сезон может становится отрицательной

В отличие от ОГК-2, которую разбирал на прошлой неделе, производственные результаты влияют на финансовые показатели МОСЭНЕРГО

Видно, что в зимние месяцы и тепло и производство электроэнергии дают свой вклад в прибыль

К ним добавляются небольшие платежи за установленную мощность

Благодаря чему, операционная прибыль компании в 1-2кв была на 6% выше чем год назад!

Операционная прибыль 2кв составила 0.2 руб/акция и 0.37 руб/акция за 1 п'23

Традиционно 3-4 квартал слабее 1-2 квартала и умножать 0.37 на 2 нельзя

По текущей динамике, по итогам 2023 компания покажет 0.52-0.55 руб/акция

Если операционная прибыль выросла на 6%, то как могла чистая прибыль упасть на 22%?

Сейчас расскажу

1-ая причина это то, что в прошлом году были значительные Прочие доходы 6.4 млрд руб

Скорее всего, это было связано с вступлением в силу нового стандарта бухотчетности и переоценкой баланса

Такие "качели" в отчетах российских компаний мы видели уже не один раз

В этом году, сальдо прочих расходов и доходов около 0

2-ая причина это меньшие %, полученные по выданным МОСЭНЕРГО займам

В прошлом году в 1 полугодии, на фоне взлета ставки ЦБ, доход компании по % составил 3 млрд руб, а в этом только 2 млрд

Обратите внимание, что расходы на % так же значительно снизились

Компания полностью погасила свой долг!

И теперь бизнес-модель МОСЭНЕРГО состоит из производства и финансовой деятельности

МОСЭНЕРГО это такой POWER BANK, который кредитует дочки и сам ГАЗПРОМ почти на 80 млрд руб

В результате снижения сальдо прочих доходов и снижения %, чистая прибыль снизилась на 22% до 0.03 руб/акция за 2кв и 0.34 руб/акция за 1 полугодие

Скорее всего, повторить результат прошлого года будет сложно и прибыль снизится до 0.38-0.39 руб/акция

В 2022 году на дивиденд было направлено 37% прибыли РСБУ или 0.18 руб/акция

Думаю, что в базовом сценарии можно рассчитывать на примерно такую же выплату за счет возможного повышения % выплаты

Акции проявляют чудеса стойкости и торгуются на рекордных за последние 5 лет уровнях

Прогнозная дивидендная доходность за 2023 по текущей цене всего 6%

Что закладывает в такую высокую оценку МОСЭНЕРГО рынок?

Бизнес не растет физически в размерах

Прибыль не растет, а падает

Надеется на повышение выплаты до 100% прибыли РСБУ для того, чтобы помочь ГАЗПРОМ-папе?

Лично для меня это недостаточный повод для такой оценки

Но на рынке всегда найдется покупатель на любой актив по любой цене

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба