9 августа 2023 | НМТП Кофанов Владислав

🚢 Ещё в конце июня я отмечал, что акции НМТП были моей новой идеей в портфеле и я не пожалел о том, что выделил для них долю (рост самого тела+вменяемые дивиденды). Честно признаюсь, что после див. отсечки я ожидал снижение котировок, но при этом понимал, что див. гэп быстро закроют и цена акции может приблизиться к 11₽, поэтому продолжал покупки НМТП. Моему удивлению не было предела, когда цену утащили выше 11₽, изначально начали раскачивать ДВМП (примечательно, что компания 20 лет не выплачивала дивиденды, а запампили её именно на подаче дивидендов и как итог цена акции в 4 раза выше, чем до начала СВО, с ума сойти), потом уже принялись за НМТП. Вся информация по эмитенту была на поверхности, поэтому поражает тот факт на чём же акции так сильно взлетели:

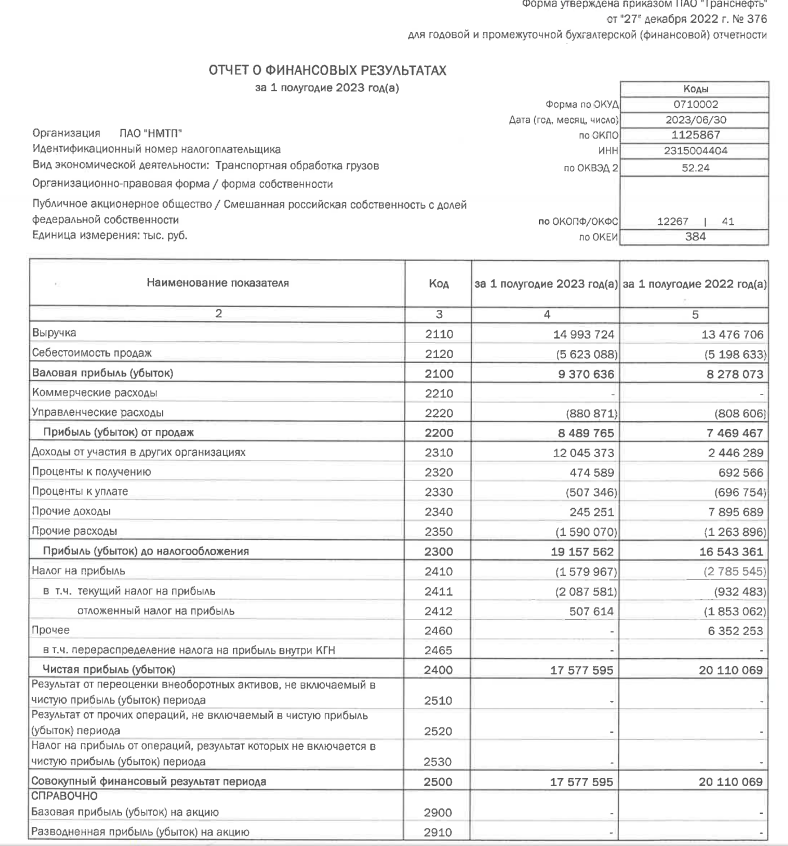

▪️ Отчётов за 2022 год мы не имеем, только из годового собрания известно, что чистая прибыль НМТП в 2022 году составила 27,168₽ млрд (что весьма недурно, это, конечно, не прибыль в 2019 году, но тоже внушительно). В 2023 году компания представила отчёт по РСБУ за I полугодие, какие выводы по нему можно сделать:

⛴ Выручка увеличилась на 11,3%, до 14,994₽ млрд (основные грузы — нефть и нефтепродукты, учитывая ситуацию на рынке, компании только наруку поиск новых логистических маршрутов нефтяниками). Доходы от участия в других организациях — 12,045₽ млрд по сравнению с 2,446₽ млрд годом ранее (дочерние компании генерируют внушительный кэш). Прочие доходы упали с 7,896₽ млрд до 245,6₽ млн (валютная переоценка, погасили валютный долг — $2 млрд, взятый в 2011 для покупки порта в Приморске). Из-за это чистая прибыль компании составила — 17,578₽ млрд, что на 12,6% меньше, чем в аналогичном периоде 2022 года.

⛴ НМТП полностью погасил долги (заёмные средства в долгосрочных и краткосрочных обязательствах отсутствуют). А на счетах компании числятся — 12,3₽ млрд.

▪️ Если учитывать стратегию развития компании до 2029 года, то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание свободный денежный поток. Выплата дивидендов за 2022 год составила — 0,798₽ на акцию (дивидендная доходность — ~8,5%). Если брать во внимание годовое собрание и раскрытие ЧП, то тогда компания направила 56,5% от ЧП (видимо по МСФО прибыль была выше). У нас есть прибыль за I полугодие 2023 года, если даже отталкиваться от того, что эмитент не снизит свою выручку и прибыль, то выйдет — 0,9₽ на акцию (при текущей цене акции в 14,8₽, выходит ~6% дивидендной доходности).

▪️ Грузооборот морских портов России за 5 месяцев 2023 года увеличился на 11,2% по сравнению с аналогичным периодом прошлого года и составил 379,0 млн тонн. Высокая динамика роста общего показателя обеспечена рекордным приростом (+20,1%) перевалки сухих грузов, прежде всего, зерна, минеральных и химических удобрений, которая составила 186,2 млн тонн.

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 года в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), значит опция с выплатой дивидендов присутствует (но могут и переключиться на увеличение налогов). В плане перспектив и постоянного денежного потока в виде выплат дивидендов компания отличная, но сегодняшняя цена завышена, а точнее её спекулятивно разогнали (вчера уже фиксили прибыль) на информации про дивиденды (~6% дивидендной доходности это смех, если даже короткие ОФЗ дают больше доходности) и перспективы (которые находились на поверхности). Свой пакет акций я продолжаю держать, с учётом роста цены акции, то моя доля в портфеле увеличилась почти вдвое, а значит в ближайшие месяцы приобретения данного эмитента не предвидится.

▪️ Отчётов за 2022 год мы не имеем, только из годового собрания известно, что чистая прибыль НМТП в 2022 году составила 27,168₽ млрд (что весьма недурно, это, конечно, не прибыль в 2019 году, но тоже внушительно). В 2023 году компания представила отчёт по РСБУ за I полугодие, какие выводы по нему можно сделать:

⛴ Выручка увеличилась на 11,3%, до 14,994₽ млрд (основные грузы — нефть и нефтепродукты, учитывая ситуацию на рынке, компании только наруку поиск новых логистических маршрутов нефтяниками). Доходы от участия в других организациях — 12,045₽ млрд по сравнению с 2,446₽ млрд годом ранее (дочерние компании генерируют внушительный кэш). Прочие доходы упали с 7,896₽ млрд до 245,6₽ млн (валютная переоценка, погасили валютный долг — $2 млрд, взятый в 2011 для покупки порта в Приморске). Из-за это чистая прибыль компании составила — 17,578₽ млрд, что на 12,6% меньше, чем в аналогичном периоде 2022 года.

⛴ НМТП полностью погасил долги (заёмные средства в долгосрочных и краткосрочных обязательствах отсутствуют). А на счетах компании числятся — 12,3₽ млрд.

▪️ Если учитывать стратегию развития компании до 2029 года, то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание свободный денежный поток. Выплата дивидендов за 2022 год составила — 0,798₽ на акцию (дивидендная доходность — ~8,5%). Если брать во внимание годовое собрание и раскрытие ЧП, то тогда компания направила 56,5% от ЧП (видимо по МСФО прибыль была выше). У нас есть прибыль за I полугодие 2023 года, если даже отталкиваться от того, что эмитент не снизит свою выручку и прибыль, то выйдет — 0,9₽ на акцию (при текущей цене акции в 14,8₽, выходит ~6% дивидендной доходности).

▪️ Грузооборот морских портов России за 5 месяцев 2023 года увеличился на 11,2% по сравнению с аналогичным периодом прошлого года и составил 379,0 млн тонн. Высокая динамика роста общего показателя обеспечена рекордным приростом (+20,1%) перевалки сухих грузов, прежде всего, зерна, минеральных и химических удобрений, которая составила 186,2 млн тонн.

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 года в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), значит опция с выплатой дивидендов присутствует (но могут и переключиться на увеличение налогов). В плане перспектив и постоянного денежного потока в виде выплат дивидендов компания отличная, но сегодняшняя цена завышена, а точнее её спекулятивно разогнали (вчера уже фиксили прибыль) на информации про дивиденды (~6% дивидендной доходности это смех, если даже короткие ОФЗ дают больше доходности) и перспективы (которые находились на поверхности). Свой пакет акций я продолжаю держать, с учётом роста цены акции, то моя доля в портфеле увеличилась почти вдвое, а значит в ближайшие месяцы приобретения данного эмитента не предвидится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба