АЭРОФЛОТ не публиковал финансовую отчетность последние 1.5 года

Раскрывались только операционные показатели, да и то нерегулярно

Но и без отчетов было понятно, что компании очень не просто из-за санкций, запрета полетов на самые прибыльные зарубежные направления и отсутствия пролетных выплат от зарубежных авиакомпаний

Писал про это подробно в разборке операционных результатов за 6м'23

Отмечал, что количество акционеров за 2022 выросло до почти 700 000 человек

А количество акций "благодаря" 2 огромным допэмиссиям увеличилось в 4 раза!

С учетом этого, текущая цена акций 45.8 руб равна 183 руб до допэмиссий!

А капитализация компании близка к историческим максимумам 2018 года!

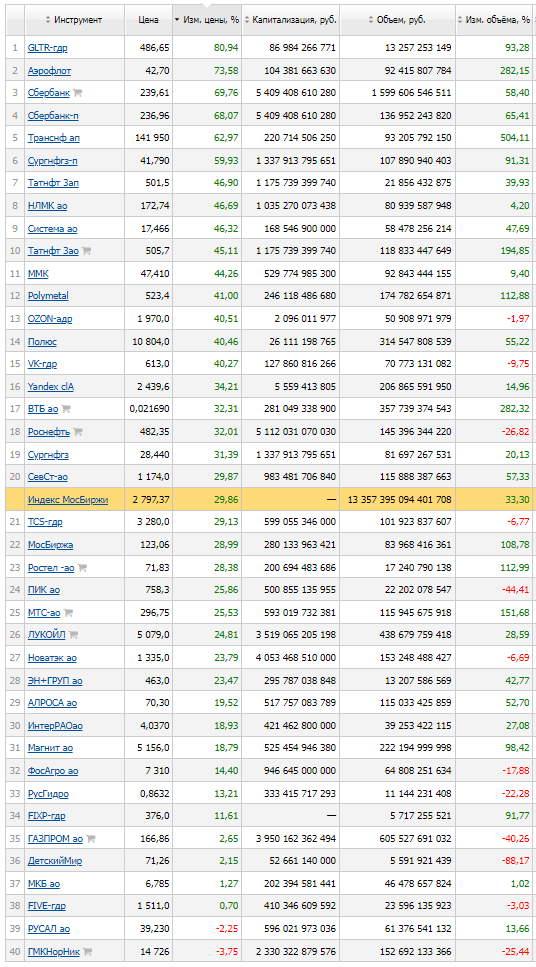

По итогам 1 полугодия, АЭРОФЛОТ вырос на 73% и занял 2-ое место среди индексных бумаг

Писал в разборке, что такой рост и такую высокую оценку акций трудно объяснить

Да динамика пассажирооборота в 1п'23 была сильной на фоне низкой базы 1п'22

Но авиационный керосин стоит дороже чем в 2021-2022 году

Госдотации в 2023 году будут значительно ниже

Пролетных выплат не было и не будет в обозримом будущем

Писал о том, что скорее всего, компания работала в убыток на операционном уровне и в 2022 и 2023 году!

Из этого следовало, что капитал компании продолжает разрушаться и может потребоваться очередная допэмиссия для спасения авиакомпании

1 Августа АЭРОФЛОТ опубликовала отчет РСБУ и пресс-релиз к нему

Ссылка на пресс-релиз

Напомню, что РСБУ это результаты самого АЭРОФЛОТ без учета ПОБЕДЫ и РОССИИ, АВРОРЫ

На первый взгляд, финансовые результаты ужасны

Давайте разбираться, так ли все плохо

Выручка выросла на 47% - это даже выше чем 32% роста пассажирооборота

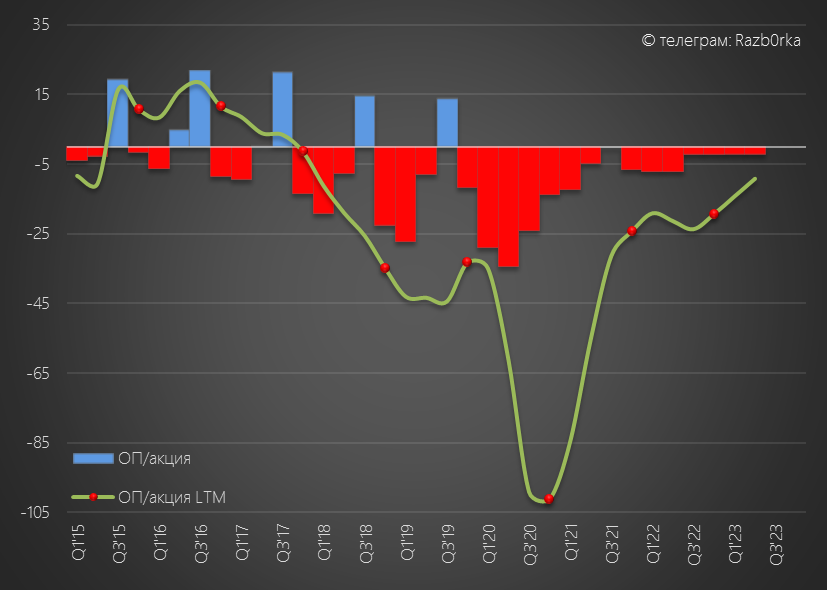

Как я и предполагал, компания работала и продолжает работать в убыток на операционном уровне!

Операционный убыток составил 17 млрд руб или -4.3 руб/акция

Обратите внимание, что все показатели, взвешенные на акцию, будут выглядеть меньше по сравнению с прошлыми периодами из-за 4-ех кратного увеличение кол-ва акций

Справедливости ради отмечу, что операционный убыток в 1 полугодии снизился на 23 млрд руб по сравнению с 1п'22

Компания пишет, что из этих 23 млрд более 5 млрд было получено от экономии на переходе с американской букинговой системы SABRE на российский ЛЕОНАРДО, разработанного РОСТЕХ

Ниже операц.прибыли в отчете находятся финансовые доходы и расходы

Глядя на график становится понятно, что с отчетом что-то не так

Как могли расходы на % вырасти за 2 года в 5 раз?

И это не единственный сюрприз!

Прочие доходы и расходы так же значительно выросли в 2022-2023 году

С чем это связанно?

С тем, что согласно новым стандартам бухучета, компания "считает" ВСЕ лизинговые самолеты своими собственными активами

Какая польза от такого подхода к учету я не понимаю

Большая часть договоров валютные и таких активов у компании 5.5 млрд $

В результате, прибыль РСБУ теперь будет еще больше "колбасить" каждый квартал в зависимости от динамики курса $

Про эту волатильность пишет и сама компания в пресс-релизе

Сегодня курс $ уже почти 100 руб и это означает, что АЭРОФЛОТ имеет на текущий момент убыток от переоценки более 72 млрд руб, что будет отражено в РСБУ 3 квартала

В 1 полугодии убыток из-за этих переоценок составил 87 млрд руб, что привело к чистому убытку в 81 млрд руб или -20.5 руб/акция

Компания в пресс-релизе указала, что без учета влияния ФСБУ 25/2018 и этих переоценок чистый убыток составил ВСЕГО 1.6 млрд руб

На сколько это число объективно показывает реальное улучшение бизнеса?

На мой взгляд, не очень

Надо вспомнить, что в отчете был отражена прибыль в 20.7 млрд руб по налогу на прибыль и еще 5 млрд руб госпомощи

В итоге, на мой взгляд, более показательно будет посчитать так:

-1.6-20.7-5.0=-27.3

Можно считать по разному, но это не изменит того факта, что компании по-прежнему тяжело

Еще более понятно это становится, если посмотреть на собственный капитал компании

Точнее на его отсутствие!

Вот как выглядит график капитала и долга компании

ВСЁ что у компании есть либо принадлежит банкам, либо взято в аренду

И если ВСЁ это продать, то долг акционеров составит 150 млрд руб

Глядя на отчет, мне теперь понятно какую птичку было жалко Шурику и почему стены комнаты были обклеены плакатами АЭРОФЛОТ в легендарном фильме Леонида Гайдая "Операция Ы"

Могу ошибаться, но на мой взгляд, такое сложное положение дел уже в ближайшее время потребует очередную значительную допэмиссию акций компании

На этой неделе вышли операционные результаты за Июль

В Июле международный пассажирооборот вырос в 2.6 раза г-к-г, а российский снизился на 7%

Суммарный пассажирооборот вырос на 11% г-к-г

Темпы роста перевозки снижаются и продолжат снижаться и далее, так как уходит эффект "низкой базы"

Рост выручки в 3-4 квартале так же должен замедлиться

Интересно, сколько из 700 000 акционеров посмотрели отчет своей компании?

Какие выводы они сделали из него?

Продали акции или докупили?

Скоро должны выйти данные по акционерам за 2кв'23, сделаю отдельную заметку на канале

Раскрывались только операционные показатели, да и то нерегулярно

Но и без отчетов было понятно, что компании очень не просто из-за санкций, запрета полетов на самые прибыльные зарубежные направления и отсутствия пролетных выплат от зарубежных авиакомпаний

Писал про это подробно в разборке операционных результатов за 6м'23

Отмечал, что количество акционеров за 2022 выросло до почти 700 000 человек

А количество акций "благодаря" 2 огромным допэмиссиям увеличилось в 4 раза!

С учетом этого, текущая цена акций 45.8 руб равна 183 руб до допэмиссий!

А капитализация компании близка к историческим максимумам 2018 года!

По итогам 1 полугодия, АЭРОФЛОТ вырос на 73% и занял 2-ое место среди индексных бумаг

Писал в разборке, что такой рост и такую высокую оценку акций трудно объяснить

Да динамика пассажирооборота в 1п'23 была сильной на фоне низкой базы 1п'22

Но авиационный керосин стоит дороже чем в 2021-2022 году

Госдотации в 2023 году будут значительно ниже

Пролетных выплат не было и не будет в обозримом будущем

Писал о том, что скорее всего, компания работала в убыток на операционном уровне и в 2022 и 2023 году!

Из этого следовало, что капитал компании продолжает разрушаться и может потребоваться очередная допэмиссия для спасения авиакомпании

1 Августа АЭРОФЛОТ опубликовала отчет РСБУ и пресс-релиз к нему

Ссылка на пресс-релиз

Напомню, что РСБУ это результаты самого АЭРОФЛОТ без учета ПОБЕДЫ и РОССИИ, АВРОРЫ

На первый взгляд, финансовые результаты ужасны

Давайте разбираться, так ли все плохо

Выручка выросла на 47% - это даже выше чем 32% роста пассажирооборота

Как я и предполагал, компания работала и продолжает работать в убыток на операционном уровне!

Операционный убыток составил 17 млрд руб или -4.3 руб/акция

Обратите внимание, что все показатели, взвешенные на акцию, будут выглядеть меньше по сравнению с прошлыми периодами из-за 4-ех кратного увеличение кол-ва акций

Справедливости ради отмечу, что операционный убыток в 1 полугодии снизился на 23 млрд руб по сравнению с 1п'22

Компания пишет, что из этих 23 млрд более 5 млрд было получено от экономии на переходе с американской букинговой системы SABRE на российский ЛЕОНАРДО, разработанного РОСТЕХ

Ниже операц.прибыли в отчете находятся финансовые доходы и расходы

Глядя на график становится понятно, что с отчетом что-то не так

Как могли расходы на % вырасти за 2 года в 5 раз?

И это не единственный сюрприз!

Прочие доходы и расходы так же значительно выросли в 2022-2023 году

С чем это связанно?

С тем, что согласно новым стандартам бухучета, компания "считает" ВСЕ лизинговые самолеты своими собственными активами

Какая польза от такого подхода к учету я не понимаю

Большая часть договоров валютные и таких активов у компании 5.5 млрд $

В результате, прибыль РСБУ теперь будет еще больше "колбасить" каждый квартал в зависимости от динамики курса $

Про эту волатильность пишет и сама компания в пресс-релизе

Сегодня курс $ уже почти 100 руб и это означает, что АЭРОФЛОТ имеет на текущий момент убыток от переоценки более 72 млрд руб, что будет отражено в РСБУ 3 квартала

В 1 полугодии убыток из-за этих переоценок составил 87 млрд руб, что привело к чистому убытку в 81 млрд руб или -20.5 руб/акция

Компания в пресс-релизе указала, что без учета влияния ФСБУ 25/2018 и этих переоценок чистый убыток составил ВСЕГО 1.6 млрд руб

На сколько это число объективно показывает реальное улучшение бизнеса?

На мой взгляд, не очень

Надо вспомнить, что в отчете был отражена прибыль в 20.7 млрд руб по налогу на прибыль и еще 5 млрд руб госпомощи

В итоге, на мой взгляд, более показательно будет посчитать так:

-1.6-20.7-5.0=-27.3

Можно считать по разному, но это не изменит того факта, что компании по-прежнему тяжело

Еще более понятно это становится, если посмотреть на собственный капитал компании

Точнее на его отсутствие!

Вот как выглядит график капитала и долга компании

ВСЁ что у компании есть либо принадлежит банкам, либо взято в аренду

И если ВСЁ это продать, то долг акционеров составит 150 млрд руб

Глядя на отчет, мне теперь понятно какую птичку было жалко Шурику и почему стены комнаты были обклеены плакатами АЭРОФЛОТ в легендарном фильме Леонида Гайдая "Операция Ы"

Могу ошибаться, но на мой взгляд, такое сложное положение дел уже в ближайшее время потребует очередную значительную допэмиссию акций компании

На этой неделе вышли операционные результаты за Июль

В Июле международный пассажирооборот вырос в 2.6 раза г-к-г, а российский снизился на 7%

Суммарный пассажирооборот вырос на 11% г-к-г

Темпы роста перевозки снижаются и продолжат снижаться и далее, так как уходит эффект "низкой базы"

Рост выручки в 3-4 квартале так же должен замедлиться

Интересно, сколько из 700 000 акционеров посмотрели отчет своей компании?

Какие выводы они сделали из него?

Продали акции или докупили?

Скоро должны выйти данные по акционерам за 2кв'23, сделаю отдельную заметку на канале

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба