Повышение ключевой ставки сразу на 1% в июле не смогло остановить ослабления рубля, тогда как решение оказаться от покупки юаней в ФНБ в рамках бюджетного правила может оказаться в этом смысле более эффективным. Однако для стабилизации российской валюты ЦБР будет вынужден повысить ключевую ставку до 10%, а расходы федерального бюджета должны будут остаться в рамках текущих ограничений, пишет аналитик Bloomberg Economics Александр Исаков.

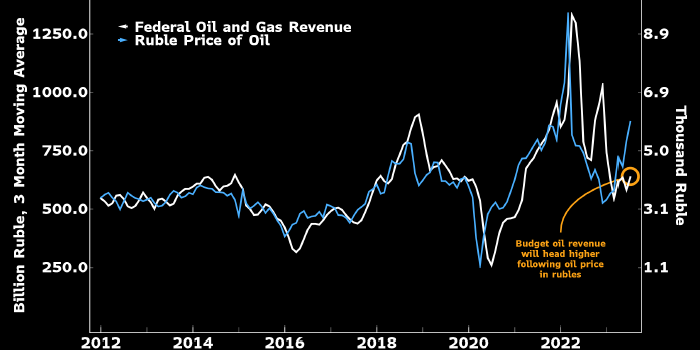

Нефтегазовые доходы федерального бюджета РФ (белым, левая шкала, среднее значение за три месяца, в млрд рублей) и цена российской нефти в рублях за баррель (правая шкала, тыс. рублей). Ожидается, что рост рублевой цены нефти спровоцирует рост доходов бюджета РФ. Источник: Bloomberg

Фокус денежно-кредитной политики (ДКП), которую проводит Банк России, смещается с занятости и экономики на инфляцию и курс рубля. Повышение ключевой ставки сразу на 1% в июле не смогло остановить ослабления российской валюты, тогда как решение оказаться от покупки юаней в ФНБ в рамках бюджетного правила может оказаться в этом смысле более эффективным. Однако мы полагаем, что для стабилизации рубля ЦБР будет вынужден повысить ключевую ставку до 10%, а расходы федерального бюджета должны будут остаться в рамках текущих ограничений.

Номинальный эффективный курс рубля (белым, левая шкала, за отметку «100» принят курс по состоянию на январь 2022 года) и импорт товаров в РФ (голубым, правая шкала, в млрд USD с корректировкой на сезонность). Импорт товаров в РФ был высоким в первой половине 2023 г., однако он должен снизиться на фоне ослабления рубля. Источник: Bloomberg

По нашему мнению, высокие цены на нефть могут поддержать российскую валюту, однако ключевым драйвером ее динамики, все же останется ДКП. В частности, мы ждем от Банка России повышения ключевой ставки 15 сентября еще на 0,50–1,00% до 9,0–9,5%. Эта мера должна способствовать росту накоплений и сокращению импорта.

Мы полагаем, что если дисконт между смесями Urals и Brent останется на уровне $20 за баррель, то по итогам года дефицит федерального бюджета РФ составит 2,0–2,5% от ВВП против текущего консенсус-прогноза экономистов, опрошенных Bloomberg News, на уровне 3,3% от ВВП.

Резюмируя вышесказанное, мы полагаем, что перспективы выборов президента РФ в 2024 году создают необходимость стабилизировать курс рубля. В этих целях Банк России, по нашему прогнозу, поднимет ключевую ставку в область 10%, а расходы федерального бюджета останутся в пределах 30 трлн рублей или 19% от ВВП.

Нефтегазовые доходы федерального бюджета РФ (белым, левая шкала, среднее значение за три месяца, в млрд рублей) и цена российской нефти в рублях за баррель (правая шкала, тыс. рублей). Ожидается, что рост рублевой цены нефти спровоцирует рост доходов бюджета РФ. Источник: Bloomberg

Фокус денежно-кредитной политики (ДКП), которую проводит Банк России, смещается с занятости и экономики на инфляцию и курс рубля. Повышение ключевой ставки сразу на 1% в июле не смогло остановить ослабления российской валюты, тогда как решение оказаться от покупки юаней в ФНБ в рамках бюджетного правила может оказаться в этом смысле более эффективным. Однако мы полагаем, что для стабилизации рубля ЦБР будет вынужден повысить ключевую ставку до 10%, а расходы федерального бюджета должны будут остаться в рамках текущих ограничений.

Номинальный эффективный курс рубля (белым, левая шкала, за отметку «100» принят курс по состоянию на январь 2022 года) и импорт товаров в РФ (голубым, правая шкала, в млрд USD с корректировкой на сезонность). Импорт товаров в РФ был высоким в первой половине 2023 г., однако он должен снизиться на фоне ослабления рубля. Источник: Bloomberg

По нашему мнению, высокие цены на нефть могут поддержать российскую валюту, однако ключевым драйвером ее динамики, все же останется ДКП. В частности, мы ждем от Банка России повышения ключевой ставки 15 сентября еще на 0,50–1,00% до 9,0–9,5%. Эта мера должна способствовать росту накоплений и сокращению импорта.

Мы полагаем, что если дисконт между смесями Urals и Brent останется на уровне $20 за баррель, то по итогам года дефицит федерального бюджета РФ составит 2,0–2,5% от ВВП против текущего консенсус-прогноза экономистов, опрошенных Bloomberg News, на уровне 3,3% от ВВП.

Резюмируя вышесказанное, мы полагаем, что перспективы выборов президента РФ в 2024 году создают необходимость стабилизировать курс рубля. В этих целях Банк России, по нашему прогнозу, поднимет ключевую ставку в область 10%, а расходы федерального бюджета останутся в пределах 30 трлн рублей или 19% от ВВП.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба