Профицит счета текущих операций в первом квартале (и по всей видимости и в первом полугодии) 2023 года сократился (и сократится) год к году, что связано с уменьшением положительного сальдо торгового баланса. Ключевым фактором динамики на ослабление курса рубля стало снижение экспорта товаров и услуг, о чем также мы неоднократно говорили. Если сильно упрощать то, чем меньше мы продаем и при этом больше покупаем, тем мы становимся беднее. Так и на уровне государственных финансов – чем меньше экспорт и больше импорт, тем слабее рубль. Чем больше экспорт и меньше импорт – тем сильнее рубль. Повторю, это если сильно упрощать, но схема именно такая.

Предлагаю взглянуть на свежие данные и сравнить их, скажем на периоде с 2015 года, ведь именно после 2014 года при известных обстоятельствах, на Россию пошли первые волны Западных санкций. Вот этот период и есть – новая история государственных российских финансов. Как экономика работает в сравнении с началом санкционного периода, когда санкции еще не заработали «на полную мощь» и как она работает спустя почти 9 лет санкционной войны Запада против нас. Какие при этом доходы и расходы государства, а какой при этом курс рубля. Прежде всего, в связи с торговым балансом, нас интересует именно курс рубля как платежной и расчетной единицы страны.

Для актуальности мы будем брать текущий период к предыдущему, то есть – 2023 год к 2022 году - году с максимальными за 9 лет экспортными доходами и годом текущем. А для наглядности, что не так всё плохо (мягко говоря), как сейчас модно думать в среде «вечно недовольных потеряшек», мы покажем график с 2015 года и увидим, что беспрецедентный навал «развитой демократии» на «неправильную Россию» в общем-то не сильно и повлиял на что либо, ну, разве что в умах этих самых потеряшек.

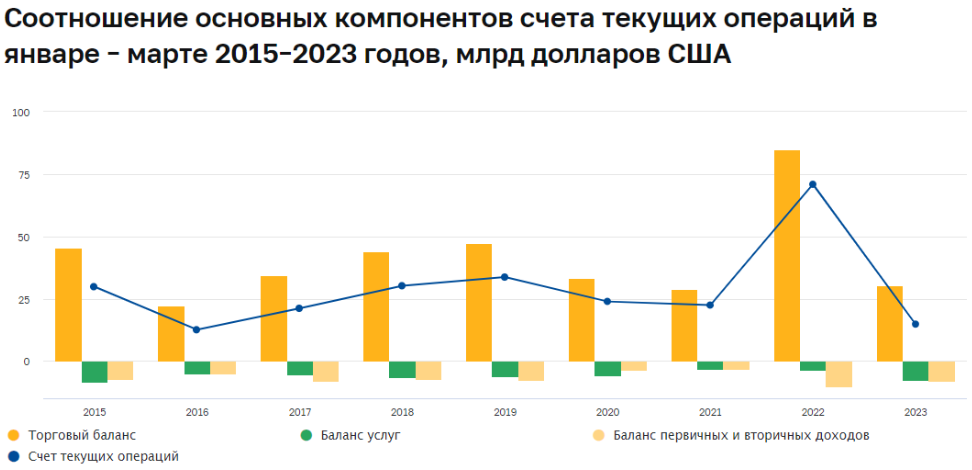

Итак, соотношение основных компонентов счета текущих операций в первых кварталах 2015–2023 годов, млрд долларов США выглядят следующим образом:

Вероятно, 2023 год будет сильнее и богаче, чем 2016 год или, например, 2021 год, когда торговый баланс составлял 22,41 и 28,73 миллиардов долларов США. Но в целом за период мы видим, что 2023 год – самый слабый год по балансу услуг после 2015 и один из тройки слабых по торговому балансу в целом за период 2015-2023 годы.

Если в предыдущем 2022 году курс рубля уходил на 50 рублей за доллар, а в 2023 году выскакивал за 100 рублей за доллар, нужно смотреть на счет текущих операций. То есть, сколько мы зарабатываем, а сколько тратим. И что мы видим? Торговый баланс в 2022 году составил 84,75 миллиардов долларов при счете текущих операций 70,93 миллиарда долларов США, а в 2023 году – торговый баланс составляет (он конечно еще подрастет, но темпы и пропорции уже понятны и сейчас) всего 30,23 миллиарда долларов, а счет текущих операций жалкие 14,79 миллиардов.

В масштабах российской денежной системы и в условиях сильно ограниченного (мягко говоря) хождения рубля в мире – влияние счета текущих операций есть и будет довольно существенным. Если для экономики США, чьей валютой пользуется практически весь мир, а доля «расчетов в долларе» составляет 40%-50% всего мирового оборота, просадки счета текущих операций США не столь влияют на курс доллара к основным валютам партнёров США, то счет текущих операций России влияет на курс рубля практически линейно.

Что делать в этой связи людям, желающим укрепления и развития экономической, финансовой и денежной системам нашей огромной страны? Одной из фундаментальных причин, влияющих на курс национальных валют является как раз способность страны производить нечто важное и нужное в других странах. От того, как экономика работает на экспорт, зависит и курс национальной валюты (разумеется, если ваша валюта – не мировая, а региональная).

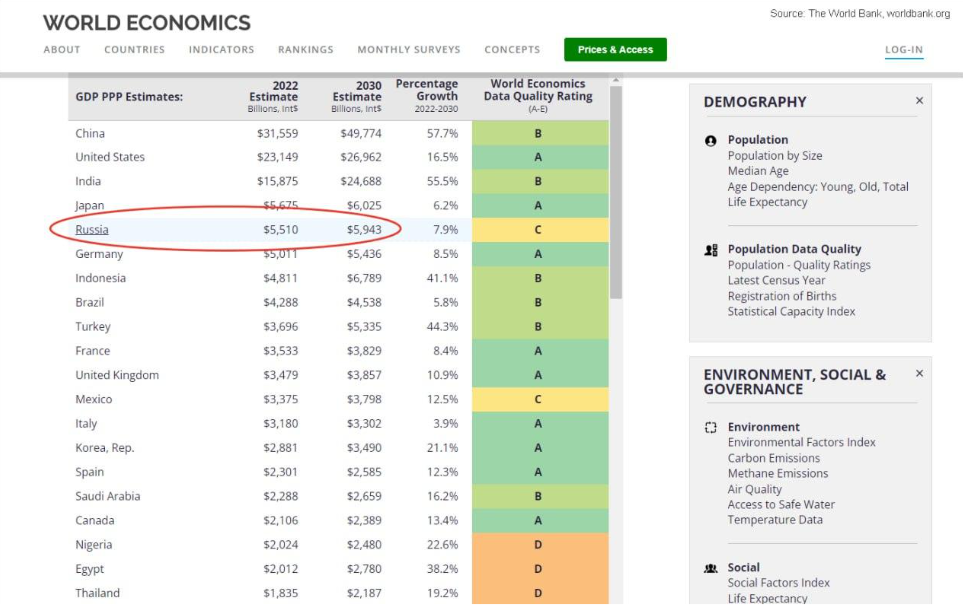

Даже замкнутые на самих себе экономики, например, как в недавнем прошлом СССР, и некоторые другие сейчас – Северная Корея, Иран и т.д., как бы не хотели, но не могут игнорировать международную торговлю – а это валютный курс (никуда от него не денешься). Чего уж говорить о России – стране с развитой индустриальной экономикой, бытовым сервисом мирового уровня, высоким потребительским спросом, торгующей практически со всем миром. Привожу западные данные.

Российская экономика занимает 5 место в мире, сильно обойдя Германию и вплотную приблизившись к Японии. То, что мы выйдем на 4 место в мире – это даже не обсуждается – вопрос будущего, причем самого ближайшего.

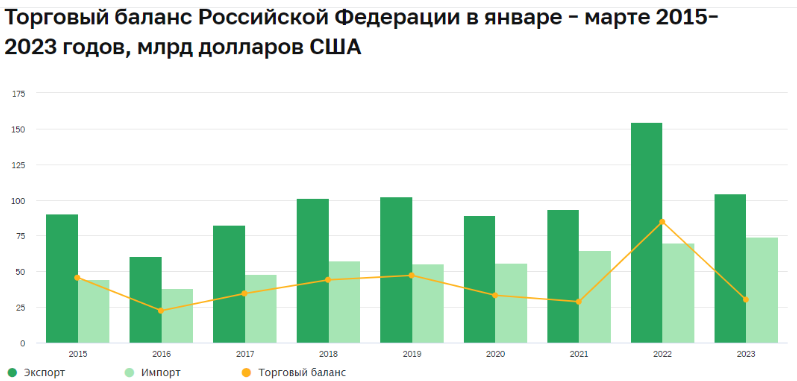

Возвращаясь к курсу рубля. Здесь стоит выделить в отдельные столбики - собственно экспорт и импорт - и уже эти данные сравнить с соотношением в предыдущие годы и положить на курс рубля сегодняшнего и сравниваемых лет. Разумеется, как мы говорили выше – это сильно упрощенный подход, но для того, чтобы увидеть картину в общих чертах вполне это подходит. Естественно, для более точного определения курса рубля нужно брать не только внешние финансы (в частности, нефтегазовые доходы и экспорт услуг), но и внутренние - кредитно-денежную политику, количество денег в обращении, учетную ставку ЦБ РФ, политику ФНБ и Бюджетное Правило и многие другие показатели, которые простому обывателю даже не известны. Суслика видишь? А он там есть!

Добавим данные по экспорту в 2023 году - на сегодня это порядка 104,55 миллиардов долларов - и вычтем импорт, а это 74,33 миллиарда долларов. Получаем торговый баланс в размере 30,23 миллиардов долларов и не удивляемся «почему такой дешевый рубль», ведь в 2022 году экспорт нам заработал 154,54 миллиарда долларов, (а импорт унёс из страны 69,8 миллиардов долларов), что в итоге по торговому балансу в 2022 году Россия вышла на 84,75 миллиардов долларов. Еще раз: в 2022 году +84,75 миллиардов, а в 2023 (пока) +30,23 миллиарда. Есть шанс, что экспортируем больше – конечно есть! Но на сегодняшний день соотношение курса рубля и торгового баланса именно такой. Так чему вы удивляетесь. И это только начало – нам еще есть чего сказать.

Предлагаю взглянуть на свежие данные и сравнить их, скажем на периоде с 2015 года, ведь именно после 2014 года при известных обстоятельствах, на Россию пошли первые волны Западных санкций. Вот этот период и есть – новая история государственных российских финансов. Как экономика работает в сравнении с началом санкционного периода, когда санкции еще не заработали «на полную мощь» и как она работает спустя почти 9 лет санкционной войны Запада против нас. Какие при этом доходы и расходы государства, а какой при этом курс рубля. Прежде всего, в связи с торговым балансом, нас интересует именно курс рубля как платежной и расчетной единицы страны.

Для актуальности мы будем брать текущий период к предыдущему, то есть – 2023 год к 2022 году - году с максимальными за 9 лет экспортными доходами и годом текущем. А для наглядности, что не так всё плохо (мягко говоря), как сейчас модно думать в среде «вечно недовольных потеряшек», мы покажем график с 2015 года и увидим, что беспрецедентный навал «развитой демократии» на «неправильную Россию» в общем-то не сильно и повлиял на что либо, ну, разве что в умах этих самых потеряшек.

Итак, соотношение основных компонентов счета текущих операций в первых кварталах 2015–2023 годов, млрд долларов США выглядят следующим образом:

Вероятно, 2023 год будет сильнее и богаче, чем 2016 год или, например, 2021 год, когда торговый баланс составлял 22,41 и 28,73 миллиардов долларов США. Но в целом за период мы видим, что 2023 год – самый слабый год по балансу услуг после 2015 и один из тройки слабых по торговому балансу в целом за период 2015-2023 годы.

Если в предыдущем 2022 году курс рубля уходил на 50 рублей за доллар, а в 2023 году выскакивал за 100 рублей за доллар, нужно смотреть на счет текущих операций. То есть, сколько мы зарабатываем, а сколько тратим. И что мы видим? Торговый баланс в 2022 году составил 84,75 миллиардов долларов при счете текущих операций 70,93 миллиарда долларов США, а в 2023 году – торговый баланс составляет (он конечно еще подрастет, но темпы и пропорции уже понятны и сейчас) всего 30,23 миллиарда долларов, а счет текущих операций жалкие 14,79 миллиардов.

В масштабах российской денежной системы и в условиях сильно ограниченного (мягко говоря) хождения рубля в мире – влияние счета текущих операций есть и будет довольно существенным. Если для экономики США, чьей валютой пользуется практически весь мир, а доля «расчетов в долларе» составляет 40%-50% всего мирового оборота, просадки счета текущих операций США не столь влияют на курс доллара к основным валютам партнёров США, то счет текущих операций России влияет на курс рубля практически линейно.

Что делать в этой связи людям, желающим укрепления и развития экономической, финансовой и денежной системам нашей огромной страны? Одной из фундаментальных причин, влияющих на курс национальных валют является как раз способность страны производить нечто важное и нужное в других странах. От того, как экономика работает на экспорт, зависит и курс национальной валюты (разумеется, если ваша валюта – не мировая, а региональная).

Даже замкнутые на самих себе экономики, например, как в недавнем прошлом СССР, и некоторые другие сейчас – Северная Корея, Иран и т.д., как бы не хотели, но не могут игнорировать международную торговлю – а это валютный курс (никуда от него не денешься). Чего уж говорить о России – стране с развитой индустриальной экономикой, бытовым сервисом мирового уровня, высоким потребительским спросом, торгующей практически со всем миром. Привожу западные данные.

Российская экономика занимает 5 место в мире, сильно обойдя Германию и вплотную приблизившись к Японии. То, что мы выйдем на 4 место в мире – это даже не обсуждается – вопрос будущего, причем самого ближайшего.

Возвращаясь к курсу рубля. Здесь стоит выделить в отдельные столбики - собственно экспорт и импорт - и уже эти данные сравнить с соотношением в предыдущие годы и положить на курс рубля сегодняшнего и сравниваемых лет. Разумеется, как мы говорили выше – это сильно упрощенный подход, но для того, чтобы увидеть картину в общих чертах вполне это подходит. Естественно, для более точного определения курса рубля нужно брать не только внешние финансы (в частности, нефтегазовые доходы и экспорт услуг), но и внутренние - кредитно-денежную политику, количество денег в обращении, учетную ставку ЦБ РФ, политику ФНБ и Бюджетное Правило и многие другие показатели, которые простому обывателю даже не известны. Суслика видишь? А он там есть!

Добавим данные по экспорту в 2023 году - на сегодня это порядка 104,55 миллиардов долларов - и вычтем импорт, а это 74,33 миллиарда долларов. Получаем торговый баланс в размере 30,23 миллиардов долларов и не удивляемся «почему такой дешевый рубль», ведь в 2022 году экспорт нам заработал 154,54 миллиарда долларов, (а импорт унёс из страны 69,8 миллиардов долларов), что в итоге по торговому балансу в 2022 году Россия вышла на 84,75 миллиардов долларов. Еще раз: в 2022 году +84,75 миллиардов, а в 2023 (пока) +30,23 миллиарда. Есть шанс, что экспортируем больше – конечно есть! Но на сегодняшний день соотношение курса рубля и торгового баланса именно такой. Так чему вы удивляетесь. И это только начало – нам еще есть чего сказать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба