30 августа 2023 Иволга Капитал Хохрин Андрей

2 недели назад мы смягчили риторику относительно ОФЗ. Сопроводив ее предупреждением, что для покупки кроме как для диверсификации консервативной части капитала они все равно не подходят. Время возможностей не пришло.

Дополним и скорректируем мысль.

Иволга по мере накопления активов (сейчас нам 4 года и на счетах компании эквивалент 22 млн долл., с планом через год иметь 50 млн) смещается в сторону управления активами. Мы работаем в первую очередь на денежном рынке. Сейчас он достоен по доходности (эффективная чуть выше 12% годовых). Но в какой-то момент хотя бы часть денег мы бы хотели заместить высококлассными облигациями. ВДО не в счет, это отдельный класс активов, подходящий не под все случаи жизни.

Взгляд невольно падает на ОФЗ. Отношение к которым у нас перманентно прохладное. До сих пор. Однако ОФЗ «идут на панику». В чем сомневаться становится сложнее.

Рассуждения о России как великой силе хороши и полезны. Но в долг дают неохотно и всё дороже.

Рост ключевой ставки с 7,5% до 12% остановил падение рубля, но падению котировок ОФЗ придал энергии. Заметьте, остальной облигационный рынок клонится вниз медленнее. Лишь отчасти реагируя на драму госдолга.

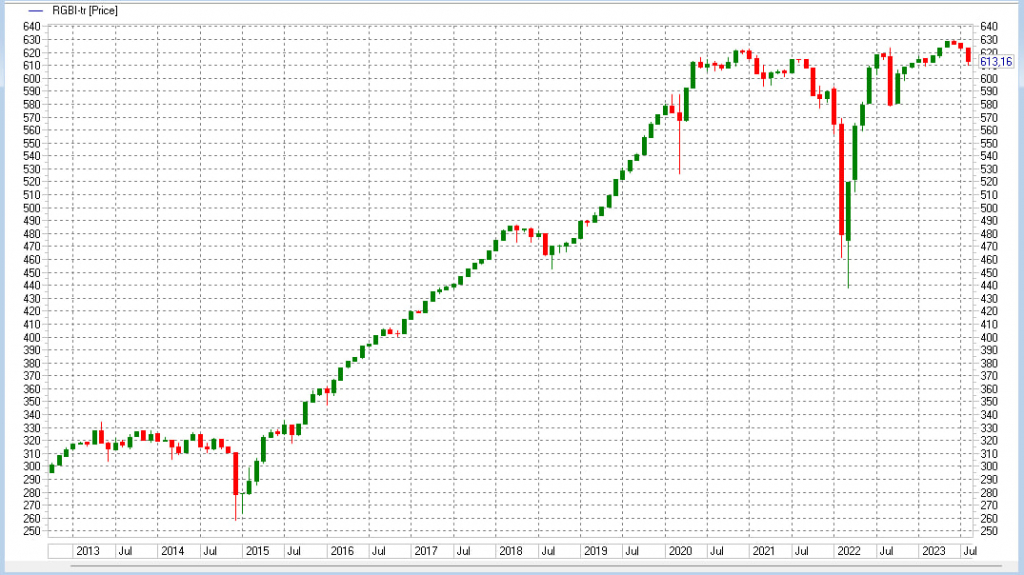

Все больше кажется, что ОФЗ повторяют сценарий 2014 года. Тогда они падали сильнее прочего облигационного рынка. -20% по индексу RGBITR (индекс полной доходности ОФЗ) с сентября под декабрь. В длинных бумагах и -40%. Хуже было только с любыми отечественными еврооблигациями. Для сравнения с июля 2021 по март 2022 RGBI упал на 15%.

Означает это не только надвигающуюся через боль и страх возможность, но то, что сама возможность может возникнуть при доходностях, очень отличных от нынешних 11% годовых. В марте 2022 было и 15%. Думать, что этого хотя бы не повторится, не стоит.

И всё-таки падение госбумаг 9 лет назад происходило в другом мире. Россия приближалась к статусу нетто-кредитора, имела рейтинги от всех международных агентств, зависимость от цен на нефть и газ оправдывалась возможностью их беспрепятственной продажи.

Поэтому, пусть желание заместить денежную позицию госбумагами после их панических продаж и есть, оно поправкой на сказанное. И может не получить удовлетворения.

Ну, а те, кто уже ставят на возможность в ОФЗ, вероятно, когда до возможности дойдет, уже будут дуть на воду.

Дополним и скорректируем мысль.

Иволга по мере накопления активов (сейчас нам 4 года и на счетах компании эквивалент 22 млн долл., с планом через год иметь 50 млн) смещается в сторону управления активами. Мы работаем в первую очередь на денежном рынке. Сейчас он достоен по доходности (эффективная чуть выше 12% годовых). Но в какой-то момент хотя бы часть денег мы бы хотели заместить высококлассными облигациями. ВДО не в счет, это отдельный класс активов, подходящий не под все случаи жизни.

Взгляд невольно падает на ОФЗ. Отношение к которым у нас перманентно прохладное. До сих пор. Однако ОФЗ «идут на панику». В чем сомневаться становится сложнее.

Рассуждения о России как великой силе хороши и полезны. Но в долг дают неохотно и всё дороже.

Рост ключевой ставки с 7,5% до 12% остановил падение рубля, но падению котировок ОФЗ придал энергии. Заметьте, остальной облигационный рынок клонится вниз медленнее. Лишь отчасти реагируя на драму госдолга.

Все больше кажется, что ОФЗ повторяют сценарий 2014 года. Тогда они падали сильнее прочего облигационного рынка. -20% по индексу RGBITR (индекс полной доходности ОФЗ) с сентября под декабрь. В длинных бумагах и -40%. Хуже было только с любыми отечественными еврооблигациями. Для сравнения с июля 2021 по март 2022 RGBI упал на 15%.

Означает это не только надвигающуюся через боль и страх возможность, но то, что сама возможность может возникнуть при доходностях, очень отличных от нынешних 11% годовых. В марте 2022 было и 15%. Думать, что этого хотя бы не повторится, не стоит.

И всё-таки падение госбумаг 9 лет назад происходило в другом мире. Россия приближалась к статусу нетто-кредитора, имела рейтинги от всех международных агентств, зависимость от цен на нефть и газ оправдывалась возможностью их беспрепятственной продажи.

Поэтому, пусть желание заместить денежную позицию госбумагами после их панических продаж и есть, оно поправкой на сказанное. И может не получить удовлетворения.

Ну, а те, кто уже ставят на возможность в ОФЗ, вероятно, когда до возможности дойдет, уже будут дуть на воду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба