В 2023 г. Ozon планирует увеличить общий оборот товаров (GMV) на 80–90% г/г, до рекордных 1,5 трлн руб. Рост, существенно опережающий темпы развития российского e-commerce (+30% по оценкам АКИТ), может быть достигнут за счет агрессивного расширения логистических мощностей и промоактивности. Менеджмент считает, что увеличение рыночной доли на текущий момент является важной стратегической целью, то есть во 2П23 мы можем увидеть ухудшение операционной рентабельности, которая достигла максимальных значений в 1К23. С начала года бумаги Ozon подорожали более чем в два раза, их апсайд от текущих значений выглядит ограниченным.

С момента выпуска аналитического обзора по бумагам Ozon в апреле с рейтингом «Покупать» АДР укрепились на 70%, а менеджмент дважды увеличил прогноз по росту GMV в 2023 г. Мы повышаем целевую цену АДР до 3055,0 руб., при этом, по нашим оценкам, улучшение прогнозов уже в большей мере отражено в котировках. Рейтинг - «Держать», апсайд - 6,3%.

Ozon — один из лидеров электронной коммерции в России, управляет одноименным маркетплейсом.

Ozon планирует расти темпами быстрее рынка, тем самым увеличивая свою долю. В 2023 году Ozon планирует увеличить оборот товаров (GMV) на 80–90% г/г, что быстрее роста онлайн-оборота в РФ на 25–30% по оценкам АКИТ.

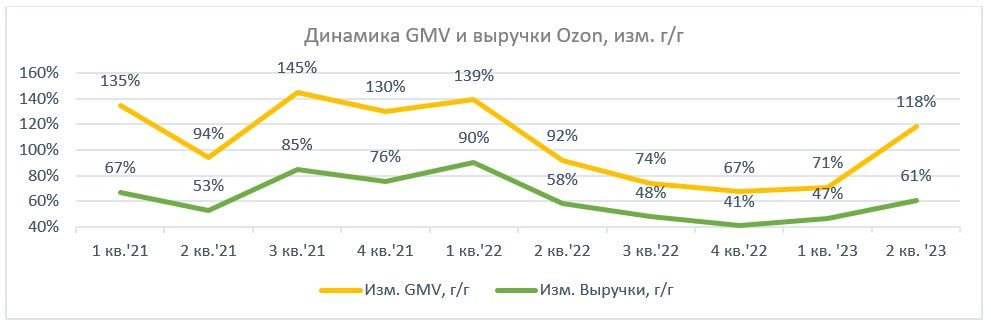

Во 2К23 оборот от продаж (GMV) вырос в 2,2 раза г/г, до 372,6 млрд руб., ускорившись по сравнению с +71% в 1К23. Выручка улучшилась на 61% г/г, до 94,2 млрд руб., что быстрее +47% г/г в 1К23. Ускорение показателей отражает увеличение промоактивности во 2К23. Предыдущие 12 мес. компания фокусировалась на улучшении операционной рентабельности.

Ключевые аспекты развития Ozon — ассортимент, цена и удобство. Для этого компания инвестирует в расширение складов (ускоряет доставку), увеличивает доступность (расширяет инфраструктуру), предлагает привлекательные цены. На текущей стадии менеджмент считает укрупнение доли в российском e-commerce стратегически верным решением.

Доля сервисной выручки растет, что положительно для рентабельности. Доля выручки от услуг Ozon (комиссии маркетплейса, рекламных, логистических и финансовых услуг) во 2К23 достигла 60% по сравнению с 52% во 2К22.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales, Price/Sales за период 2023–2024 гг. относительно аналогов. По нашей оценке, целевая цена акций Ozon в перспективе на 12 мес. составляет 3055,0 руб., апсайд — 6,3%.

К факторам риска относится тот факт, что Ozon — убыточная компания, инвесторам не стоит рассчитывать на дивиденды в ближайшее время. Бумаги компаний роста могут более болезненно реагировать на рыночные коррекции, что особенно актуально для российского рынка, показавшего укрепление почти на 50% с начала года без особых коррекций.

Слабость потребительского спроса на фоне ожидаемого ускорения инфляции во 2П23, а также девальвации национальной валюты за последний год может негативно сказаться на темпах роста Ozon.

Описание эмитента

Ozon — один из крупнейших маркетплейсов в России по GMV (оборот товаров, проданных на площадке), уступает в лидерстве только непубличной Wildberries: GMV Ozon в 2022 г. составил 0,8 трлн руб., Wildberries — 1,7 трлн руб.

Ozon зарегистрирована на Кипре в 1999 году. Первичное публичное размещение прошло в 2020 году на NASDAQ, где торги остановлены с февраля 2022 года, компания оспаривает решение американской площадки NASDAQ по делистингу бумаг. АДР (1 расписка представляет право на 1 акцию) торгуются на Мосбирже, в июле 2023 г. бумаги также получили листинг на Международной бирже Астаны (AIX).

Акционерный капитал состоит из 216,4 млн обыкновенных акций и двух акций класса А. Крупные акционеры — АФК «Система» (31,8%) и структуры Baring Vostok (27,7%). АФК «Система» является акционером Ozon с 2014 года, Baring Vostok — с 2000 года. В свободном обращении находится порядка 40% акций.

Факторы привлекательности и стратегия

Крупный рынок и рост популярности онлайн-торговли

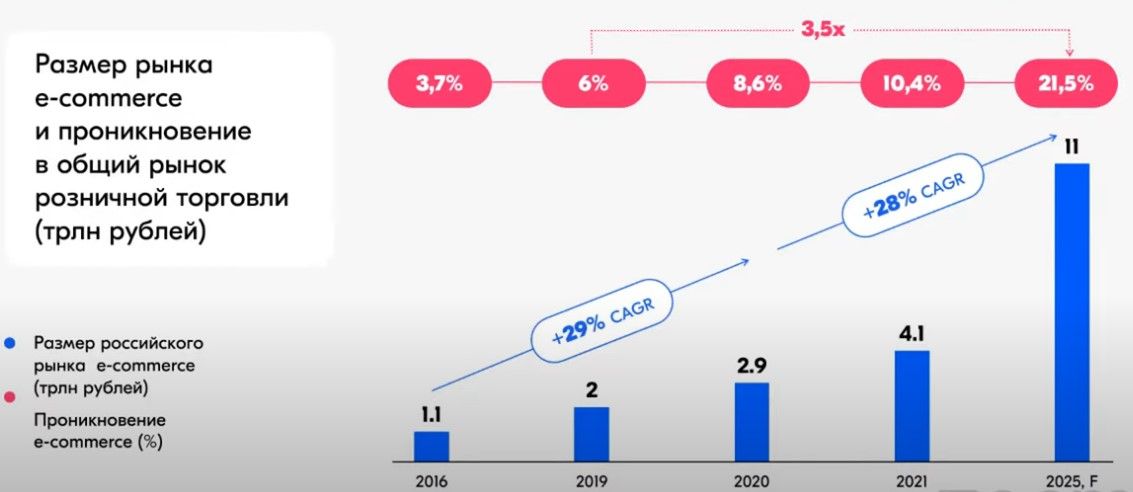

- По данным Росстата, объем розничной торговли в России в 1П23 вырос на 5,3% г/г, в номинальном выражении до 21,7 трлн руб., а с поправкой на инфляцию — на 1,1% г/г. При этом онлайн-торговля показала более сильную динамику.

- По оценке Ассоциации компаний интернет-торговли (АКИТ), рынок онлайн-торговли в России в 1П23 вырос на 20% г/г, до 2,7 трлн рублей. Доля e-commerce в общем объеме розничных продаж составляет 12,7% (11,7% в 2022 г.). В АКИТ считают, что по итогам 2023 года онлайн-оборот может вырасти на 25–30%, до 6,3–6,6 трлн руб.

- Оборот товаров на Ozon продолжает расти быстрее рынка: в 1П23 GMV достиг 676 млрд руб. (+94% г/г).

Ozon планирует увеличить GMV в 2023 году на 80–90% г/г. Цели Ozon: увеличение количества активных покупателей до 60–70 млн (40 млн в 1П23), «многократное» увеличение количества продавцов (232 тыс. в 2022 г.), расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит «откусывать» долю у малых онлайн- и офлайн-компаний, в частности в регионах с менее развитым традиционным ретейлом.

Рост сервисной выручки. Доля выручки от услуг Ozon (комиссии маркетплейса, рекламных, логистических и финансовых услуг) во 2К23 достигла 60% по сравнению с 52% во 2К22. Увеличение сервисной выручки в доле продаж положительно для общей рентабельности.

Ozon продолжает расширять складские и логистические мощности, которые достигли 1,7 млн кв. м во 2К23 (1,4 млн кв. м в 2022 г.).

В течение последних 5 кварталов компания Ozon демонстрировала положительную скорр. EBITDA, показав инвесторам, что способна генерировать операционную прибыль и оперативно адаптироваться к изменяющейся операционной среде. Хотя во 2К23 Ozon вновь сфокусировался на темпах роста за счет промо, дальнейшее улучшение операционных результатов возможно за счет эффекта масштаба, оптимизации расходов, увеличения доли продаж сторонних продавцов и развития смежных сервисов (реклама и финтех).

Привлечение продавцов из Китая, Турции за счет открытия представительств в этих странах облегчит выход продавцов на площадку и подстегнет рост сервисной выручки. Развитие маркетплейса в странах СНГ расширяет размер потенциального рынка, увеличивает привлекательность площадки для продавцов.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности.

Компания предпочитает сфокусироваться на инвестициях в бизнес из-за чего еще не генерирует достаточный денежный поток, чтобы поднимать вопрос о дивидендах. В августе менеджмент компании сказал следующее: на текущий момент его устраивает, что операционный денежный поток (CFO) покрывает инвестиционные расходы или находится на значениях чуть ниже CFO.

Финансовые результаты

Во 2К23 оборот от продаж (GMV) вырос в 2,2 раза г/г, до 372,6 млрд руб., ускорившись по сравнению с +71% в 1К23 и по сравнению с +92% г/г во 2К22. Рост GMV обусловлен улучшением показателей маркетплейса (количество заказов +131% г/г, покупателей +29% г/г, частота заказов в год выросла до 17 покупок в год по сравнению с 11 в 2К22). В отчетном квартале менеджмент вновь усилил фокус на наращивании темпов продаж за счет различных промоакций, что сказалось на рентабельности.

Во 2К23 выручка улучшилась на 61% г/г, до 94,2 млрд руб., что быстрее +47% г/г в 1К23, и +58% г/г во 2К22. Выручка выросла за счет увеличения сервисных сборов (комиссий маркетплейса, рекламы, доставки, финансовых услуг) на 88% г/г, до 56,9 млрд руб., доля собственных продаж в общей выручке снизилась до 40% по сравнению с 48% во 2К22 и 43% в 1К23.

Скорр. EBITDA сократилась на 67% г/г, до 62 млн руб., рентабельность EBITDA — до 0,1% по сравнению с 0,3% во 2К22 и 8,5% в 1К23. Предыдущие 12 месяцев Ozon фокусировался на улучшении рентабельности, но в отчетном квартале принял решение усилить фокус на увеличении рыночной доли. Как следствие, валовая прибыль выросла медленнее выручки, на 13% г/г. На звонке с инвесторами финансовый директор Игорь Герасимов отметил, что Ozon не торопится «показать значимо положительную EBITDA» и считает инвестирование в рост доли рынка стратегически правильным решением.

Операционный денежный поток, один из ключевых показателей прибыльности, на которую ориентируется менеджмент компании, во 2К23 составил 10,8 млрд руб. по сравнению с денежным оттоком 5,4 млрд руб. годом ранее, в основном отразив изменение кредиторской задолженности.

Квартальный чистый убыток увеличился до 13 млрд руб. с 7,2 млрд руб. годом ранее, отразив снижение EBITDA, увеличение расходов на амортизацию, увеличение процентных расходов.

Ниже приводим динамику основных финансовых показателей Ozon, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании (млрд руб.).

Риск

Ozon остается историей роста. Хотя компания показывала положительную операционную прибыль последние 5 кварталов, инвесторам может быть необходимо смириться с низкой операционной рентабельностью, чистым убытком и отсутствием дивидендов в ближайшей перспективе. Бумаги подобных компаний могут более болезненно реагировать на рыночные коррекции, что особенно актуально для российского рынка, показавшего укрепление почти на 50% с начала года без особых коррекций.

Изменения в потребительском поведении и снижение покупательской способности. Нестабильная экономическая ситуация приводит к более экономному потреблению, что может негативно сказаться на темпах роста Ozon.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развитых (DM) и развивающихся (EM) рынках с применением странового дисконта в размере 20% к DM и 10% к EM аналогом.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация на 12 мес. — 661,2 млрд руб., или 3 055,0 руб. на акцию, что на 6,3% выше текущей цены. Исходя из потенциала, мы присваиваем распискам Ozon рейтинг «Держать».

Акции на фондовом рынке

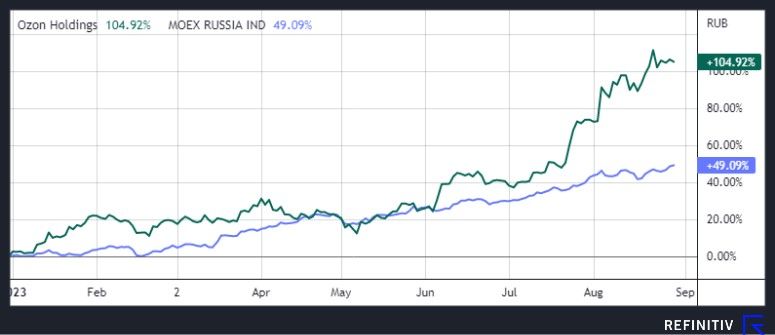

С начала года АДР OZON подорожали более чем в два раза, при укреплении индекса МосБиржи на 49%. Ралли в бумагах способствовало повышение прогноза по увеличению GMV, опубликованное в июне, тогда компания повысила прогноз до +70% г/г по сравнению с +60%. Также росту бумаг сопутствовало завершение реструктуризации облигационного выпуска на $ 750 млн, последовательное улучшение рентабельности скорр. EBITDA в период 2К22–1К23.

Технический анализ

В последней декаде августа АДР Ozon консолидируются под «круглым» уровнем сопротивления 3000 руб., после ускорения роста, произошедшего ввиду пробоя верхней границы восходящего канала, сформированного с сентября прошлого года. После пробития сопротивления индексу может быть открыта дорога к 3 150 руб. Индекс относительной силы вышел из зоны перекупленности, что является сигналом на продажу. Первой поддержкой может выступить уровень 2 540 руб., при углублении снижения возможна коррекция в 2 220 руб.

С момента выпуска аналитического обзора по бумагам Ozon в апреле с рейтингом «Покупать» АДР укрепились на 70%, а менеджмент дважды увеличил прогноз по росту GMV в 2023 г. Мы повышаем целевую цену АДР до 3055,0 руб., при этом, по нашим оценкам, улучшение прогнозов уже в большей мере отражено в котировках. Рейтинг - «Держать», апсайд - 6,3%.

Ozon — один из лидеров электронной коммерции в России, управляет одноименным маркетплейсом.

Ozon планирует расти темпами быстрее рынка, тем самым увеличивая свою долю. В 2023 году Ozon планирует увеличить оборот товаров (GMV) на 80–90% г/г, что быстрее роста онлайн-оборота в РФ на 25–30% по оценкам АКИТ.

Во 2К23 оборот от продаж (GMV) вырос в 2,2 раза г/г, до 372,6 млрд руб., ускорившись по сравнению с +71% в 1К23. Выручка улучшилась на 61% г/г, до 94,2 млрд руб., что быстрее +47% г/г в 1К23. Ускорение показателей отражает увеличение промоактивности во 2К23. Предыдущие 12 мес. компания фокусировалась на улучшении операционной рентабельности.

Ключевые аспекты развития Ozon — ассортимент, цена и удобство. Для этого компания инвестирует в расширение складов (ускоряет доставку), увеличивает доступность (расширяет инфраструктуру), предлагает привлекательные цены. На текущей стадии менеджмент считает укрупнение доли в российском e-commerce стратегически верным решением.

Доля сервисной выручки растет, что положительно для рентабельности. Доля выручки от услуг Ozon (комиссии маркетплейса, рекламных, логистических и финансовых услуг) во 2К23 достигла 60% по сравнению с 52% во 2К22.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales, Price/Sales за период 2023–2024 гг. относительно аналогов. По нашей оценке, целевая цена акций Ozon в перспективе на 12 мес. составляет 3055,0 руб., апсайд — 6,3%.

К факторам риска относится тот факт, что Ozon — убыточная компания, инвесторам не стоит рассчитывать на дивиденды в ближайшее время. Бумаги компаний роста могут более болезненно реагировать на рыночные коррекции, что особенно актуально для российского рынка, показавшего укрепление почти на 50% с начала года без особых коррекций.

Слабость потребительского спроса на фоне ожидаемого ускорения инфляции во 2П23, а также девальвации национальной валюты за последний год может негативно сказаться на темпах роста Ozon.

Описание эмитента

Ozon — один из крупнейших маркетплейсов в России по GMV (оборот товаров, проданных на площадке), уступает в лидерстве только непубличной Wildberries: GMV Ozon в 2022 г. составил 0,8 трлн руб., Wildberries — 1,7 трлн руб.

Ozon зарегистрирована на Кипре в 1999 году. Первичное публичное размещение прошло в 2020 году на NASDAQ, где торги остановлены с февраля 2022 года, компания оспаривает решение американской площадки NASDAQ по делистингу бумаг. АДР (1 расписка представляет право на 1 акцию) торгуются на Мосбирже, в июле 2023 г. бумаги также получили листинг на Международной бирже Астаны (AIX).

Акционерный капитал состоит из 216,4 млн обыкновенных акций и двух акций класса А. Крупные акционеры — АФК «Система» (31,8%) и структуры Baring Vostok (27,7%). АФК «Система» является акционером Ozon с 2014 года, Baring Vostok — с 2000 года. В свободном обращении находится порядка 40% акций.

Факторы привлекательности и стратегия

Крупный рынок и рост популярности онлайн-торговли

- По данным Росстата, объем розничной торговли в России в 1П23 вырос на 5,3% г/г, в номинальном выражении до 21,7 трлн руб., а с поправкой на инфляцию — на 1,1% г/г. При этом онлайн-торговля показала более сильную динамику.

- По оценке Ассоциации компаний интернет-торговли (АКИТ), рынок онлайн-торговли в России в 1П23 вырос на 20% г/г, до 2,7 трлн рублей. Доля e-commerce в общем объеме розничных продаж составляет 12,7% (11,7% в 2022 г.). В АКИТ считают, что по итогам 2023 года онлайн-оборот может вырасти на 25–30%, до 6,3–6,6 трлн руб.

- Оборот товаров на Ozon продолжает расти быстрее рынка: в 1П23 GMV достиг 676 млрд руб. (+94% г/г).

Ozon планирует увеличить GMV в 2023 году на 80–90% г/г. Цели Ozon: увеличение количества активных покупателей до 60–70 млн (40 млн в 1П23), «многократное» увеличение количества продавцов (232 тыс. в 2022 г.), расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит «откусывать» долю у малых онлайн- и офлайн-компаний, в частности в регионах с менее развитым традиционным ретейлом.

Рост сервисной выручки. Доля выручки от услуг Ozon (комиссии маркетплейса, рекламных, логистических и финансовых услуг) во 2К23 достигла 60% по сравнению с 52% во 2К22. Увеличение сервисной выручки в доле продаж положительно для общей рентабельности.

Ozon продолжает расширять складские и логистические мощности, которые достигли 1,7 млн кв. м во 2К23 (1,4 млн кв. м в 2022 г.).

В течение последних 5 кварталов компания Ozon демонстрировала положительную скорр. EBITDA, показав инвесторам, что способна генерировать операционную прибыль и оперативно адаптироваться к изменяющейся операционной среде. Хотя во 2К23 Ozon вновь сфокусировался на темпах роста за счет промо, дальнейшее улучшение операционных результатов возможно за счет эффекта масштаба, оптимизации расходов, увеличения доли продаж сторонних продавцов и развития смежных сервисов (реклама и финтех).

Привлечение продавцов из Китая, Турции за счет открытия представительств в этих странах облегчит выход продавцов на площадку и подстегнет рост сервисной выручки. Развитие маркетплейса в странах СНГ расширяет размер потенциального рынка, увеличивает привлекательность площадки для продавцов.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности.

Компания предпочитает сфокусироваться на инвестициях в бизнес из-за чего еще не генерирует достаточный денежный поток, чтобы поднимать вопрос о дивидендах. В августе менеджмент компании сказал следующее: на текущий момент его устраивает, что операционный денежный поток (CFO) покрывает инвестиционные расходы или находится на значениях чуть ниже CFO.

Финансовые результаты

Во 2К23 оборот от продаж (GMV) вырос в 2,2 раза г/г, до 372,6 млрд руб., ускорившись по сравнению с +71% в 1К23 и по сравнению с +92% г/г во 2К22. Рост GMV обусловлен улучшением показателей маркетплейса (количество заказов +131% г/г, покупателей +29% г/г, частота заказов в год выросла до 17 покупок в год по сравнению с 11 в 2К22). В отчетном квартале менеджмент вновь усилил фокус на наращивании темпов продаж за счет различных промоакций, что сказалось на рентабельности.

Во 2К23 выручка улучшилась на 61% г/г, до 94,2 млрд руб., что быстрее +47% г/г в 1К23, и +58% г/г во 2К22. Выручка выросла за счет увеличения сервисных сборов (комиссий маркетплейса, рекламы, доставки, финансовых услуг) на 88% г/г, до 56,9 млрд руб., доля собственных продаж в общей выручке снизилась до 40% по сравнению с 48% во 2К22 и 43% в 1К23.

Скорр. EBITDA сократилась на 67% г/г, до 62 млн руб., рентабельность EBITDA — до 0,1% по сравнению с 0,3% во 2К22 и 8,5% в 1К23. Предыдущие 12 месяцев Ozon фокусировался на улучшении рентабельности, но в отчетном квартале принял решение усилить фокус на увеличении рыночной доли. Как следствие, валовая прибыль выросла медленнее выручки, на 13% г/г. На звонке с инвесторами финансовый директор Игорь Герасимов отметил, что Ozon не торопится «показать значимо положительную EBITDA» и считает инвестирование в рост доли рынка стратегически правильным решением.

Операционный денежный поток, один из ключевых показателей прибыльности, на которую ориентируется менеджмент компании, во 2К23 составил 10,8 млрд руб. по сравнению с денежным оттоком 5,4 млрд руб. годом ранее, в основном отразив изменение кредиторской задолженности.

Квартальный чистый убыток увеличился до 13 млрд руб. с 7,2 млрд руб. годом ранее, отразив снижение EBITDA, увеличение расходов на амортизацию, увеличение процентных расходов.

Ниже приводим динамику основных финансовых показателей Ozon, млрд руб.:

Далее приводим исторические и прогнозные финансовые показатели компании (млрд руб.).

Риск

Ozon остается историей роста. Хотя компания показывала положительную операционную прибыль последние 5 кварталов, инвесторам может быть необходимо смириться с низкой операционной рентабельностью, чистым убытком и отсутствием дивидендов в ближайшей перспективе. Бумаги подобных компаний могут более болезненно реагировать на рыночные коррекции, что особенно актуально для российского рынка, показавшего укрепление почти на 50% с начала года без особых коррекций.

Изменения в потребительском поведении и снижение покупательской способности. Нестабильная экономическая ситуация приводит к более экономному потреблению, что может негативно сказаться на темпах роста Ozon.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развитых (DM) и развивающихся (EM) рынках с применением странового дисконта в размере 20% к DM и 10% к EM аналогом.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация на 12 мес. — 661,2 млрд руб., или 3 055,0 руб. на акцию, что на 6,3% выше текущей цены. Исходя из потенциала, мы присваиваем распискам Ozon рейтинг «Держать».

Акции на фондовом рынке

С начала года АДР OZON подорожали более чем в два раза, при укреплении индекса МосБиржи на 49%. Ралли в бумагах способствовало повышение прогноза по увеличению GMV, опубликованное в июне, тогда компания повысила прогноз до +70% г/г по сравнению с +60%. Также росту бумаг сопутствовало завершение реструктуризации облигационного выпуска на $ 750 млн, последовательное улучшение рентабельности скорр. EBITDA в период 2К22–1К23.

Технический анализ

В последней декаде августа АДР Ozon консолидируются под «круглым» уровнем сопротивления 3000 руб., после ускорения роста, произошедшего ввиду пробоя верхней границы восходящего канала, сформированного с сентября прошлого года. После пробития сопротивления индексу может быть открыта дорога к 3 150 руб. Индекс относительной силы вышел из зоны перекупленности, что является сигналом на продажу. Первой поддержкой может выступить уровень 2 540 руб., при углублении снижения возможна коррекция в 2 220 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба