🌾 «Акрон» — результаты снизились г/г на фоне значительного падения цен на азотные удобрения (более чем на 50% г/г) с рекордных уровней 1п22. Тем не менее, удачный прошлый год позволил компании снизить долговую нагрузку - ND/LTM EBITDA = 0.3x.

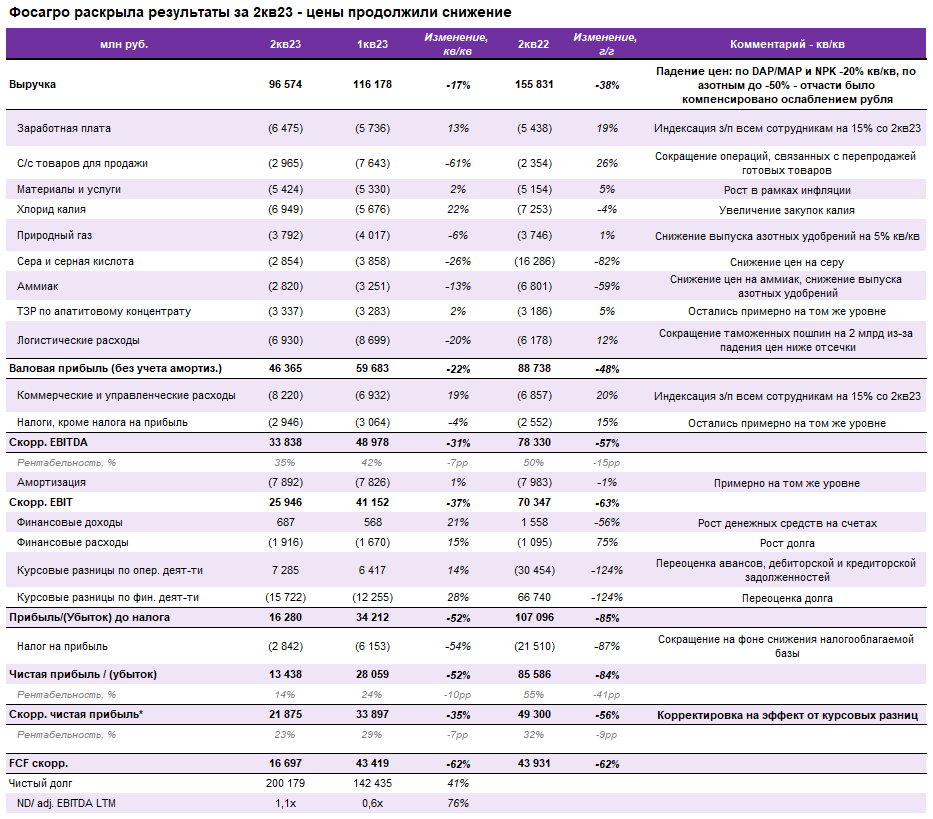

🌱 «Фосагро» — результаты ожидаемо снизились кв/кв из-за падения цен на фосфорные и сложные удобрения - FCF за 2кв23 составил 16,7 млрд руб. (-62% кв/кв): вчера СД рекомендовал промежуточный дивиденд в размере 126 руб./акцию (1,7% д/д), ожидаем NTM доходность в 7-8%.

🤔 Осторожно смотрим на акции производителей удобрений из-за снижения цен на мировом рынке и роста фискальной нагрузки на сектор.

❗️По нашим оценкам, на данный момент российские компании торгуются с большим EV/EBITDA 23 чем зарубежные аналоги: премия «Акрона» над Yara составляет 35%, «Фосагро» над Mosaic - 12%.

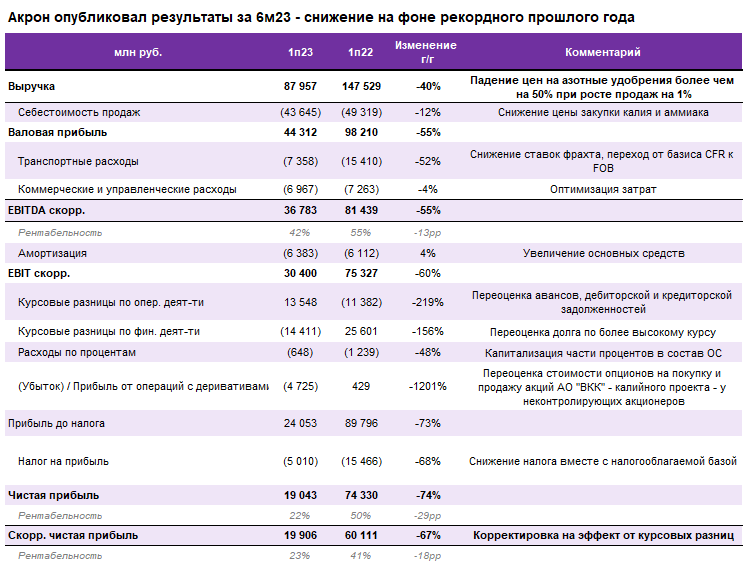

Акрон - снижение на фоне рекордной базы прошлого года

Акрон опубликовал отчетность по МСФО (за 6м23) впервые почти за два года (последняя была за 9м21).

Значительное падение цен на азотные удобрения с рекордных уровней начала 2022 года привело к сокращению выручки (-40% г/г), скорр. EBITDA (-55% г/г) и скорр. чистой прибыли (-67% г/г).

Акрон приостановил выплату дивидендов, поэтому на счетах компании на конец 1п23 накопилось почти 60 млрд руб., а показатель ND/LTM EBITDA снизился до 0.3х (vs 2.1x среднее за 2016-2020 гг.).

Во 2п23 на компанию усилится фискальная нагрузка: если в 1п23 Акрон практически не платил экспортные пошлины, то по новому механизму (может начать действовать с 1 сентября) на выплаты придется 7-8% экспортной выручки, до конца года также необходимо выплатить 4,7 млрд руб. в качестве "налога на сверхприбыль".

💡 Осторожно смотрим на акции Акрона: EV/EBITDA 23 = 8.8x (на 30% выше среднего за 2015-2019 гг.) при сценарии восстановления цен на азотные удобрения во второй половине года.

Более подробные комментарии по отчетности можно посмотреть ниже:

Фосагро - цены продолжили снижаться

Цены на фосфорные и сложные удобрения (-20% кв/кв) продолжили падение, что привело к снижению выручки (-17% кв/кв), скорр. EBITDA (-31% кв/кв) и скорр. чистой прибыли (-35% кв/кв).

Свободный денежный поток (FCF) сократился до 16,7 млрд руб. (-62% кв/кв) на фоне сокращения потоков от операционной деятельности и роста капитальных затрат (+50% кв/кв).

Коэффициент ND/EBITDA adj. на конец квартала составил 1.1х (на конец 1кв23 он составлял 0.7х). По итогам квартала СД рекомендовал промежуточный дивиденд в размере 126 руб./акцию (1,7% д/д).

Во 2п23 фискальная нагрузка на компанию также увеличится - помимо новых экспортных пошлин предстоит уплата "налога на сверхприбыль" в размере до 7 млрд руб.

💡 Осторожно смотрим на акции в связи с падением цен на удобрения и возросшей фискальной нагрузкой на сектор.

Более подробные комментарии по отчетности можно посмотреть ниже:

🌱 «Фосагро» — результаты ожидаемо снизились кв/кв из-за падения цен на фосфорные и сложные удобрения - FCF за 2кв23 составил 16,7 млрд руб. (-62% кв/кв): вчера СД рекомендовал промежуточный дивиденд в размере 126 руб./акцию (1,7% д/д), ожидаем NTM доходность в 7-8%.

🤔 Осторожно смотрим на акции производителей удобрений из-за снижения цен на мировом рынке и роста фискальной нагрузки на сектор.

❗️По нашим оценкам, на данный момент российские компании торгуются с большим EV/EBITDA 23 чем зарубежные аналоги: премия «Акрона» над Yara составляет 35%, «Фосагро» над Mosaic - 12%.

Акрон - снижение на фоне рекордной базы прошлого года

Акрон опубликовал отчетность по МСФО (за 6м23) впервые почти за два года (последняя была за 9м21).

Значительное падение цен на азотные удобрения с рекордных уровней начала 2022 года привело к сокращению выручки (-40% г/г), скорр. EBITDA (-55% г/г) и скорр. чистой прибыли (-67% г/г).

Акрон приостановил выплату дивидендов, поэтому на счетах компании на конец 1п23 накопилось почти 60 млрд руб., а показатель ND/LTM EBITDA снизился до 0.3х (vs 2.1x среднее за 2016-2020 гг.).

Во 2п23 на компанию усилится фискальная нагрузка: если в 1п23 Акрон практически не платил экспортные пошлины, то по новому механизму (может начать действовать с 1 сентября) на выплаты придется 7-8% экспортной выручки, до конца года также необходимо выплатить 4,7 млрд руб. в качестве "налога на сверхприбыль".

💡 Осторожно смотрим на акции Акрона: EV/EBITDA 23 = 8.8x (на 30% выше среднего за 2015-2019 гг.) при сценарии восстановления цен на азотные удобрения во второй половине года.

Более подробные комментарии по отчетности можно посмотреть ниже:

Фосагро - цены продолжили снижаться

Цены на фосфорные и сложные удобрения (-20% кв/кв) продолжили падение, что привело к снижению выручки (-17% кв/кв), скорр. EBITDA (-31% кв/кв) и скорр. чистой прибыли (-35% кв/кв).

Свободный денежный поток (FCF) сократился до 16,7 млрд руб. (-62% кв/кв) на фоне сокращения потоков от операционной деятельности и роста капитальных затрат (+50% кв/кв).

Коэффициент ND/EBITDA adj. на конец квартала составил 1.1х (на конец 1кв23 он составлял 0.7х). По итогам квартала СД рекомендовал промежуточный дивиденд в размере 126 руб./акцию (1,7% д/д).

Во 2п23 фискальная нагрузка на компанию также увеличится - помимо новых экспортных пошлин предстоит уплата "налога на сверхприбыль" в размере до 7 млрд руб.

💡 Осторожно смотрим на акции в связи с падением цен на удобрения и возросшей фискальной нагрузкой на сектор.

Более подробные комментарии по отчетности можно посмотреть ниже:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба