6 сентября 2023 БКС Экспресс | Алроса

Недавно АЛРОСА выпустила финансовые показатели за I полугодие 2023 г. по МСФО: выручка и показатель EBITDA превзошли наши прогнозы и ожидания рынка. Мы улучшили прогнозы и повысили целевую цену по акциям компании с 78 до 85 руб. за бумагу, но не меняем рекомендацию «Продавать» из-за отрицательной избыточной доходности (-16%).

Главное

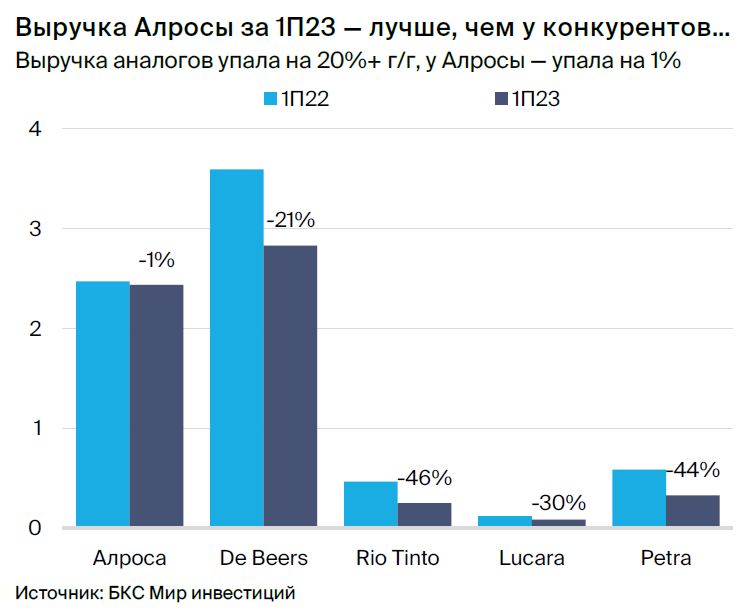

• Выручка за I полугодие 2023 г. — $2,4 млрд (-1.4% г/г), EBITDA — $1,1 млрд (-20% г/г). За аналогичный период прошлого года выручка составила $2,5 млрд (0% г/г), EBITDA — $1,4 млрд (-31% г/г).

• Чистый долг стал отрицательным — $0,1 млрд против $0,8 млрд в 2021 г.

• Оценка: цель 5,9x P/E 2023 г. против 5,8x P/E 2023 г., повышаем целевую цену.

• Катализаторы: промежуточные дивиденды, слабый рубль.

• Риски: новый разовый НДПИ, рецессия в США, лабораторные алмазы.

В деталях

I полугодие 2023 г. превзошло ожидания. АЛРОСА возобновила публикацию результатов по МСФО — выручка и EBITDA практически не изменились с прошлого года, если не учитывать разовый НДПИ на 19 млрд руб. в I квартале 2023 г.

Впрочем, отчетность остается ограниченной: цены реализации, сопоставимые цены, объемы продаж и производства не раскрываются. Это усложняет наш анализ результатов за I полугодия 2022 г. и 2023 г., а ведь из-за одного только ассортимента алмазов динамика цен реализации относительно индекса цен может варьироваться на 9–17%, как в 2017–2020 гг.

Прогноз выпуска снижен, прогноз цен — повышен. Мы скорректировали наши оценки производства АЛРОСА после 2022 г. до 33 млн т с 35 млн т — считаем, что компания будет следовать стратегии приоритета цены над объемами продаж (Price over Volume) для восстановления баланса на рынке и поддержки цен, поскольку у огранщиков в Индии сохраняется переизбыток запасов.

Закладываем солидные уровни выручки компании в I полугодиях 2022 г. и 2023 г. и полагаем, что структура продаж АЛРОСА в I полугодии 2023 г. была сильнее, чем у аналогов, и поэтому увеличиваем наш прогноз премии цен реализации компании к индексу цен на 2 п.п.

Мы полагаем, что ввиду крупной доли АЛРОСА на мировом рынке с 2024 г. падение добычи на 2 млн карат — 1,7% от мировой добычи алмазов в 2022 г. — будет частично компенсировано ростом цен примерно на 1%. Мы также пересмотрели структуру затрат АЛРОСА на основе данных за I полугодия 2022 г. и 2023 г. и понизили прогнозы издержек. Таким образом, наша оценка EBITDA после 2023 г. выросла на 2–3% против предыдущих значений.

Сильный баланс, дивиденды могут вернуться в среднесрочном плане. За счет сильного свободного денежного потока чистый долг АЛРОСА в конце 2022 г. составил $0,1 млрд, а на конец I полугодия 2023 г. превратился в чистую денежную позицию — $0.1 млрд ($0,8 млрд в 2021 г.). Свой вклад внесла и приостановка дивидендов со II полугодия 2021 г. На прошлой неделе наблюдательный совет АЛРОСА рекомендовал выплатить 3,77 руб. на акцию (27,8 млрд руб.) за I полугодие 2023 г., что дает 4,4% дивдоходности и составляет 142% свободного денежного потока за I полугодие 2023 г. Если собрание акционеров в конце сентября одобрит рекомендацию, АЛРОСА станет первой компанией в секторе металлургии и добычи РФ, которая вернулась к дивидендам.

Оценка: повышаем целевую цену, подтверждаем «Продавать». Повышаем нашу целевую цену на 9%, до 86 руб. за акцию, но сохраняем рекомендацию «Продавать» с потенциалом роста 2% и избыточной доходностью -16% на базе спотовой цены.

По нашим оценкам, акции АЛРОСА сейчас торгуется с коэффициентом 5,8x P/E 2023e, что выше, чем у Полюса (5,7x) и Норникеля (5,2x). Мы считаем такую премию обоснованной, учитывая нисходящий тренд на алмазных рынках и снижение ценовых бенчмарков в секторе, а также долгосрочные риски роста, связанные с увеличением доли камней, выращенных в лабораторных условиях.

Инвестиционный кейс — сектор

Рост спроса и предложения ограничен, лабораторные камни несут риски

Алмазы — зрелый рынок с медленным ростом и высокой концентрацией добычи в руках основных игроков. De Beers и АЛРОСА контролируют более 70% мирового производства алмазов. Отрасль огранки камней отличается низкой рентабельностью и высокой конкуренцией: более 90% огранщиков работают в Индии.

Основной рынок потребления — ювелирные изделия с бриллиантами. Более 50% этого рынка приходится на США, около 10% — на Китай. Дешевые алмазы, выращенные в лабораторных условиях, несут пока небольшие долгосрочные риски для натуральных камней, однако эти риски усиливаются, ограничивая возможности роста рынка природных алмазов.

Инвестиционный кейс — АЛРОСА

Низкозатратный мировой игрок, ждем дивиденды в IV квартале 2023 г.

АЛРОСА — ведущая международная алмазодобывающая компания с низкими издержками, ее доля на мировом рынке составляет более 30%. Набсовет компании рекомендовал выплатить 27,8 млрд руб. дивидендов за I полугодие 2023 г. — впервые с момента прекращения выплат во II полугодии 2021 г.

Мы не ожидаем повторения истории с разовым НДПИ — в I квартале 2023 г. АЛРОСА отчислила в бюджет 19 млрд руб., — но считаем повышение налогообложения умеренным риском для российской горнодобывающей отрасли.

Риски для инвестиционного кейса

+ Активизация стратегии Price over Volume в отрасли. Сокращение добычи для восстановления баланса на рынке может сдержать ценовое давление, но при этом станет бременем не только для АЛРОСА. Мы видим здесь ограниченную поддержку для бизнеса компании, поскольку снижение объемов добычи — это скорее реакция на ослабление спроса.

+ Сезонно сильные IV – I кварталы могут развернуть цены. Пока мы не видели признаков того, что сезонные факторы помогают ценам на алмазы. Не было такого и в прошлом году.

+ Позитивный сценарий: рост целевой цены на 3,5%, повышение рекомендации до «Держать». Мы полагаем, что при оптимистичном сценарии цены на алмазы в 2024–2026 г. вырастут на 3%. В результате можем повысить целевую цену бумаг АЛРОСА на 3,5%, а рекомендацию — до «Держать». Потенциал роста — 6%, избыточная доходность — -13%.

– Рецессия в США. Серьезная рецессия в США окажет влияние на цепочку создания добавленной стоимости алмазов: упадут продажи клиентам, у огранщиков начнет скапливаться сырье. Это вынудит производителей алмазов снижать цены и/или объемы добычи.

– Рост популярности лабораторных алмазов. Рынок алмазов, выращенных в лабораторных условиях, продолжает расти — особенно в США. Это может замедлить динамику рынка природных камней, которая даже может стать отрицательной, если участники рынка не смогут различать натуральные алмазы от искусственных.

– Негативный сценарий: снижение целевой цены на 5%, остается рекомендация «Продавать». В рамках этого сценария выручка в 2024 г. может упасть на 3%, а после 2024 г. на фоне каннибализации рынка лабораторных алмазов ее рост может замедлиться на 2 п.п. В результате наша целевая цена снизится на 5%, а рекомендация «Продавать» останется. Потенциал снижения — 2%, избыточная доходность — -19%.

Катализаторы

Решение по дивидендам 30 сентября 2023 г. Набсовет АЛРОСА рекомендовал дивиденды за I полугодие 2023 г. в размере 27,8 млрд руб. 30 сентября рекомендация будет рассмотрена на собрании акционеров — в случае одобрения дивиденды принесут доходность 4,4% на дату объявления рекомендации и составят 142% от свободного денежного потока АЛРОСА за I полугодие 2023 г.

Результаты 8-го цикла продаж De Beers в начале октября. Выручка De Beers снижалась четыре цикла подряд, а в седьмом раунде продаж упала на 42% г/г — сказываются полтора года слабости рынков бриллиантов и алмазов. Динамика восьмого цикла даст понять, падают ли продажи все так же быстро или нет.

Ключевые изменения — цены, объемы, траты

Мы повысили прогнозы цены реализации алмазов в 2022–2023 гг. с учетом динамики выручки в I полугодиях 2022 г. и 2023 г., незначительно подняли цены на 2024–2025 гг., а объемы на этот период были снижены до 33 млн карат против 35 млн ранее. Мы также пересмотрели структуру затрат АЛРОСА после выхода отчетности за I полугодие 2023 г., и теперь издержки должны оказаться ниже, чем мы прогнозировали ранее.

В результате этих изменений прогноз выручки на 2022–2023 гг. был повышен на 1%, а на 2024 г. и далее — снижен на 4–5%. В то же время мы повысили ожидания по EBITDA благодаря пересмотру затрат и небольшому повышению прогнозных цен реализации, которые компенсируют падение продаж.

Оценка — целевая цена повышена, но все равно «Продавать»

После сглаживания прогнозов прибыли на 2023–2024 гг. наши новые целевые мультипликаторы P/E 2023 г. и P/E 2024 г. сблизились, а целевой мультипликатор на 12 месяцев вперед (5,6х) попадает между этими значениями. В то же время спотовый P/E на 12 месяцев снизился после того, как мы пересмотрели прогноз прибыли АЛРОСА на 12 месяцев вперед на фоне улучшения ситуации с издержками.

Улучшение прогнозов EBITDA и, соответственно, свободного денежного потока привело к повышению нашей целевой цены по бумагам АЛРОСА до 85 руб. за акцию (потенциал роста — 2%, избыточная доходность — -16%). Компания торгуется с мультипликатором P/E 2023e 5,8х — выше, чем 5,7x у Полюса и 5,2x у Норникеля, — что мы считаем щедрым уровнем, учитывая неясные перспективы роста на фоне непростой макроконъюнктуры в США и зрелость отрасли.

Таким образом, подтверждаем рекомендацию «Продавать». И это несмотря на то, что компания планирует возобновить выплату дивидендов согласно недавней рекомендации наблюдательного совета.

Главное

• Выручка за I полугодие 2023 г. — $2,4 млрд (-1.4% г/г), EBITDA — $1,1 млрд (-20% г/г). За аналогичный период прошлого года выручка составила $2,5 млрд (0% г/г), EBITDA — $1,4 млрд (-31% г/г).

• Чистый долг стал отрицательным — $0,1 млрд против $0,8 млрд в 2021 г.

• Оценка: цель 5,9x P/E 2023 г. против 5,8x P/E 2023 г., повышаем целевую цену.

• Катализаторы: промежуточные дивиденды, слабый рубль.

• Риски: новый разовый НДПИ, рецессия в США, лабораторные алмазы.

В деталях

I полугодие 2023 г. превзошло ожидания. АЛРОСА возобновила публикацию результатов по МСФО — выручка и EBITDA практически не изменились с прошлого года, если не учитывать разовый НДПИ на 19 млрд руб. в I квартале 2023 г.

Впрочем, отчетность остается ограниченной: цены реализации, сопоставимые цены, объемы продаж и производства не раскрываются. Это усложняет наш анализ результатов за I полугодия 2022 г. и 2023 г., а ведь из-за одного только ассортимента алмазов динамика цен реализации относительно индекса цен может варьироваться на 9–17%, как в 2017–2020 гг.

Прогноз выпуска снижен, прогноз цен — повышен. Мы скорректировали наши оценки производства АЛРОСА после 2022 г. до 33 млн т с 35 млн т — считаем, что компания будет следовать стратегии приоритета цены над объемами продаж (Price over Volume) для восстановления баланса на рынке и поддержки цен, поскольку у огранщиков в Индии сохраняется переизбыток запасов.

Закладываем солидные уровни выручки компании в I полугодиях 2022 г. и 2023 г. и полагаем, что структура продаж АЛРОСА в I полугодии 2023 г. была сильнее, чем у аналогов, и поэтому увеличиваем наш прогноз премии цен реализации компании к индексу цен на 2 п.п.

Мы полагаем, что ввиду крупной доли АЛРОСА на мировом рынке с 2024 г. падение добычи на 2 млн карат — 1,7% от мировой добычи алмазов в 2022 г. — будет частично компенсировано ростом цен примерно на 1%. Мы также пересмотрели структуру затрат АЛРОСА на основе данных за I полугодия 2022 г. и 2023 г. и понизили прогнозы издержек. Таким образом, наша оценка EBITDA после 2023 г. выросла на 2–3% против предыдущих значений.

Сильный баланс, дивиденды могут вернуться в среднесрочном плане. За счет сильного свободного денежного потока чистый долг АЛРОСА в конце 2022 г. составил $0,1 млрд, а на конец I полугодия 2023 г. превратился в чистую денежную позицию — $0.1 млрд ($0,8 млрд в 2021 г.). Свой вклад внесла и приостановка дивидендов со II полугодия 2021 г. На прошлой неделе наблюдательный совет АЛРОСА рекомендовал выплатить 3,77 руб. на акцию (27,8 млрд руб.) за I полугодие 2023 г., что дает 4,4% дивдоходности и составляет 142% свободного денежного потока за I полугодие 2023 г. Если собрание акционеров в конце сентября одобрит рекомендацию, АЛРОСА станет первой компанией в секторе металлургии и добычи РФ, которая вернулась к дивидендам.

Оценка: повышаем целевую цену, подтверждаем «Продавать». Повышаем нашу целевую цену на 9%, до 86 руб. за акцию, но сохраняем рекомендацию «Продавать» с потенциалом роста 2% и избыточной доходностью -16% на базе спотовой цены.

По нашим оценкам, акции АЛРОСА сейчас торгуется с коэффициентом 5,8x P/E 2023e, что выше, чем у Полюса (5,7x) и Норникеля (5,2x). Мы считаем такую премию обоснованной, учитывая нисходящий тренд на алмазных рынках и снижение ценовых бенчмарков в секторе, а также долгосрочные риски роста, связанные с увеличением доли камней, выращенных в лабораторных условиях.

Инвестиционный кейс — сектор

Рост спроса и предложения ограничен, лабораторные камни несут риски

Алмазы — зрелый рынок с медленным ростом и высокой концентрацией добычи в руках основных игроков. De Beers и АЛРОСА контролируют более 70% мирового производства алмазов. Отрасль огранки камней отличается низкой рентабельностью и высокой конкуренцией: более 90% огранщиков работают в Индии.

Основной рынок потребления — ювелирные изделия с бриллиантами. Более 50% этого рынка приходится на США, около 10% — на Китай. Дешевые алмазы, выращенные в лабораторных условиях, несут пока небольшие долгосрочные риски для натуральных камней, однако эти риски усиливаются, ограничивая возможности роста рынка природных алмазов.

Инвестиционный кейс — АЛРОСА

Низкозатратный мировой игрок, ждем дивиденды в IV квартале 2023 г.

АЛРОСА — ведущая международная алмазодобывающая компания с низкими издержками, ее доля на мировом рынке составляет более 30%. Набсовет компании рекомендовал выплатить 27,8 млрд руб. дивидендов за I полугодие 2023 г. — впервые с момента прекращения выплат во II полугодии 2021 г.

Мы не ожидаем повторения истории с разовым НДПИ — в I квартале 2023 г. АЛРОСА отчислила в бюджет 19 млрд руб., — но считаем повышение налогообложения умеренным риском для российской горнодобывающей отрасли.

Риски для инвестиционного кейса

+ Активизация стратегии Price over Volume в отрасли. Сокращение добычи для восстановления баланса на рынке может сдержать ценовое давление, но при этом станет бременем не только для АЛРОСА. Мы видим здесь ограниченную поддержку для бизнеса компании, поскольку снижение объемов добычи — это скорее реакция на ослабление спроса.

+ Сезонно сильные IV – I кварталы могут развернуть цены. Пока мы не видели признаков того, что сезонные факторы помогают ценам на алмазы. Не было такого и в прошлом году.

+ Позитивный сценарий: рост целевой цены на 3,5%, повышение рекомендации до «Держать». Мы полагаем, что при оптимистичном сценарии цены на алмазы в 2024–2026 г. вырастут на 3%. В результате можем повысить целевую цену бумаг АЛРОСА на 3,5%, а рекомендацию — до «Держать». Потенциал роста — 6%, избыточная доходность — -13%.

– Рецессия в США. Серьезная рецессия в США окажет влияние на цепочку создания добавленной стоимости алмазов: упадут продажи клиентам, у огранщиков начнет скапливаться сырье. Это вынудит производителей алмазов снижать цены и/или объемы добычи.

– Рост популярности лабораторных алмазов. Рынок алмазов, выращенных в лабораторных условиях, продолжает расти — особенно в США. Это может замедлить динамику рынка природных камней, которая даже может стать отрицательной, если участники рынка не смогут различать натуральные алмазы от искусственных.

– Негативный сценарий: снижение целевой цены на 5%, остается рекомендация «Продавать». В рамках этого сценария выручка в 2024 г. может упасть на 3%, а после 2024 г. на фоне каннибализации рынка лабораторных алмазов ее рост может замедлиться на 2 п.п. В результате наша целевая цена снизится на 5%, а рекомендация «Продавать» останется. Потенциал снижения — 2%, избыточная доходность — -19%.

Катализаторы

Решение по дивидендам 30 сентября 2023 г. Набсовет АЛРОСА рекомендовал дивиденды за I полугодие 2023 г. в размере 27,8 млрд руб. 30 сентября рекомендация будет рассмотрена на собрании акционеров — в случае одобрения дивиденды принесут доходность 4,4% на дату объявления рекомендации и составят 142% от свободного денежного потока АЛРОСА за I полугодие 2023 г.

Результаты 8-го цикла продаж De Beers в начале октября. Выручка De Beers снижалась четыре цикла подряд, а в седьмом раунде продаж упала на 42% г/г — сказываются полтора года слабости рынков бриллиантов и алмазов. Динамика восьмого цикла даст понять, падают ли продажи все так же быстро или нет.

Ключевые изменения — цены, объемы, траты

Мы повысили прогнозы цены реализации алмазов в 2022–2023 гг. с учетом динамики выручки в I полугодиях 2022 г. и 2023 г., незначительно подняли цены на 2024–2025 гг., а объемы на этот период были снижены до 33 млн карат против 35 млн ранее. Мы также пересмотрели структуру затрат АЛРОСА после выхода отчетности за I полугодие 2023 г., и теперь издержки должны оказаться ниже, чем мы прогнозировали ранее.

В результате этих изменений прогноз выручки на 2022–2023 гг. был повышен на 1%, а на 2024 г. и далее — снижен на 4–5%. В то же время мы повысили ожидания по EBITDA благодаря пересмотру затрат и небольшому повышению прогнозных цен реализации, которые компенсируют падение продаж.

Оценка — целевая цена повышена, но все равно «Продавать»

После сглаживания прогнозов прибыли на 2023–2024 гг. наши новые целевые мультипликаторы P/E 2023 г. и P/E 2024 г. сблизились, а целевой мультипликатор на 12 месяцев вперед (5,6х) попадает между этими значениями. В то же время спотовый P/E на 12 месяцев снизился после того, как мы пересмотрели прогноз прибыли АЛРОСА на 12 месяцев вперед на фоне улучшения ситуации с издержками.

Улучшение прогнозов EBITDA и, соответственно, свободного денежного потока привело к повышению нашей целевой цены по бумагам АЛРОСА до 85 руб. за акцию (потенциал роста — 2%, избыточная доходность — -16%). Компания торгуется с мультипликатором P/E 2023e 5,8х — выше, чем 5,7x у Полюса и 5,2x у Норникеля, — что мы считаем щедрым уровнем, учитывая неясные перспективы роста на фоне непростой макроконъюнктуры в США и зрелость отрасли.

Таким образом, подтверждаем рекомендацию «Продавать». И это несмотря на то, что компания планирует возобновить выплату дивидендов согласно недавней рекомендации наблюдательного совета.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба