29 сентября 2023 БКС Экспресс | Интер РАО

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя электроэнергетического сектора Интер РАО наша целевая цена — 5,9 руб., рекомендация «Покупать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

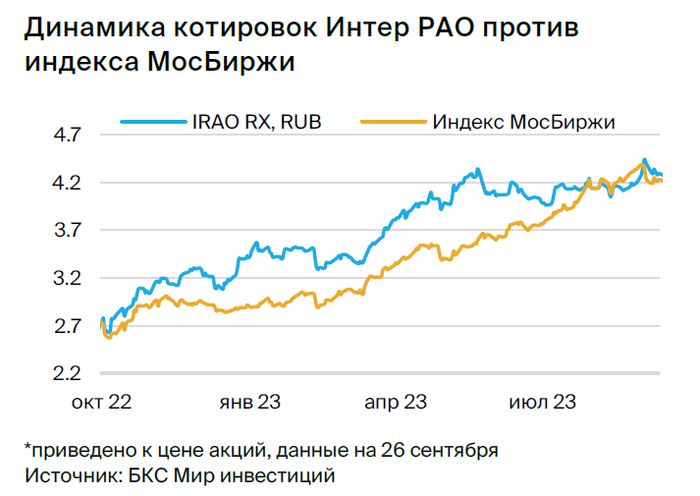

Публикация результатов по МСФО обновила понимание текущей бизнес-модели компании. Показатели за II квартал 2023 г. оказались достаточно достойными, несмотря на истечение срока действия ДПМ на Черепетской, Уренгойской и Южноуральской ГРЭС. Позитивное влияние оказал заметный рост EBITDA сбытового подразделения на уровне +43% г/г.

Взгляд на компанию

У Интер РАО положительный FCF. Компания ежегодно выплачивает дивиденды в размере 25% чистой прибыли: 30 млрд руб. за 2022 г. Чистая денежная позиция Интер РАО в I полугодии 2023 г. оставила 450 млрд руб., однако компания также планирует инвестировать 257 млрд руб. в один проект в Восточной Сибири. Следовательно, мы отражаем только часть денежной позиции в нашей оценке. В целом акции компании — одни из самых ликвидных в секторе.

Драйверы роста

• Регулирование, тарифы, цены. Регулирование, включая регулирование сбытового подразделения, оказывает прямое влияние на финансовые результаты Интер РАО. В отсутствие детальной информации мы полагаем, что индексация тарифов увеличила показатель EBITDA сбытового подразделения в I полугодии 2023 г. на 7,5 млрд руб. г/г.

Не менее важный фактор — истечение срока действия ДПМ, что привело к снижению генерации (сокращение трейдинговых операций было обусловлено политическими причинами и всегда было достаточно волатильным).

• Дивиденды. Прогноз по дивидендам предполагает некоторое снижение г/г, если политика не изменится. В 2023 г. дивиденды Интер РАО могут снизиться против 2022 г., если уровень выплат останется 25% и наши прогнозы прибыли не изменятся.

Ключевые риски

• Капзатраты, корпоративное управление. Недавно компания сообщила, что для реализации нового проекта в Восточной Сибири может потребоваться 257 млрд руб. — это более половины всех денежных средств.

Таким образом, мы считаем, что накопленные денежные средства могут быть направлены не на выплату дивидендов акционерам, а на реализацию долгосрочных проектов. Также следует внимательно следить за рисками корпоративного управления.

Основные изменения

Повысили оценки на 2023–2024 гг., выше консенсуса. Мы внесли ряд изменений в нашу модель для Интер РАО после выхода финансовых результатов. Наши ожидания превышают консенсус, но отчетность за 2022 г. еще не опубликована.

В отношение перспектив 2023–2024 гг. отмечаем расхождение между нашими оценками и консенсусом: в 2025 г. консенсус ждет скачка, хотя на этот год состоит только из одной оценки.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 5,90 руб.

Целевая цена для акций Интер РАО, рассчитанная по методу дисконтированных денежных потоков, составляет 5,90 руб. за акцию. Один из рисков — корпоративное управление: уровень выплат дивидендов всего 25% от прибыли по МСФО, неполная отчетность, а на балансе крупные суммы, которые не приносят прямой выгоды акционерам.

Но в целом Интер РАО — дисциплинированный и относительно эффективный игрок на рынке электроэнергии, поэтому мы позитивно смотрим на компанию, но с некоторыми оговорками.

Публикация результатов по МСФО обновила понимание текущей бизнес-модели компании. Показатели за II квартал 2023 г. оказались достаточно достойными, несмотря на истечение срока действия ДПМ на Черепетской, Уренгойской и Южноуральской ГРЭС. Позитивное влияние оказал заметный рост EBITDA сбытового подразделения на уровне +43% г/г.

Взгляд на компанию

У Интер РАО положительный FCF. Компания ежегодно выплачивает дивиденды в размере 25% чистой прибыли: 30 млрд руб. за 2022 г. Чистая денежная позиция Интер РАО в I полугодии 2023 г. оставила 450 млрд руб., однако компания также планирует инвестировать 257 млрд руб. в один проект в Восточной Сибири. Следовательно, мы отражаем только часть денежной позиции в нашей оценке. В целом акции компании — одни из самых ликвидных в секторе.

Драйверы роста

• Регулирование, тарифы, цены. Регулирование, включая регулирование сбытового подразделения, оказывает прямое влияние на финансовые результаты Интер РАО. В отсутствие детальной информации мы полагаем, что индексация тарифов увеличила показатель EBITDA сбытового подразделения в I полугодии 2023 г. на 7,5 млрд руб. г/г.

Не менее важный фактор — истечение срока действия ДПМ, что привело к снижению генерации (сокращение трейдинговых операций было обусловлено политическими причинами и всегда было достаточно волатильным).

• Дивиденды. Прогноз по дивидендам предполагает некоторое снижение г/г, если политика не изменится. В 2023 г. дивиденды Интер РАО могут снизиться против 2022 г., если уровень выплат останется 25% и наши прогнозы прибыли не изменятся.

Ключевые риски

• Капзатраты, корпоративное управление. Недавно компания сообщила, что для реализации нового проекта в Восточной Сибири может потребоваться 257 млрд руб. — это более половины всех денежных средств.

Таким образом, мы считаем, что накопленные денежные средства могут быть направлены не на выплату дивидендов акционерам, а на реализацию долгосрочных проектов. Также следует внимательно следить за рисками корпоративного управления.

Основные изменения

Повысили оценки на 2023–2024 гг., выше консенсуса. Мы внесли ряд изменений в нашу модель для Интер РАО после выхода финансовых результатов. Наши ожидания превышают консенсус, но отчетность за 2022 г. еще не опубликована.

В отношение перспектив 2023–2024 гг. отмечаем расхождение между нашими оценками и консенсусом: в 2025 г. консенсус ждет скачка, хотя на этот год состоит только из одной оценки.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 5,90 руб.

Целевая цена для акций Интер РАО, рассчитанная по методу дисконтированных денежных потоков, составляет 5,90 руб. за акцию. Один из рисков — корпоративное управление: уровень выплат дивидендов всего 25% от прибыли по МСФО, неполная отчетность, а на балансе крупные суммы, которые не приносят прямой выгоды акционерам.

Но в целом Интер РАО — дисциплинированный и относительно эффективный игрок на рынке электроэнергии, поэтому мы позитивно смотрим на компанию, но с некоторыми оговорками.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба