3 октября 2023 | Мать и Дитя RAZBORKA

RAZB0RKA отчета МАТЬ И ДИТЯ по МСФО 1п'23.

21 Августа делал разборку операционных показателей 2 квартала

Благодаря росту количественных показателей по ЭКО и родам, а так же росту цен практически во всех сегментах, выручка компании в 2 квартале выросла на 11% г-к-г до 6.6 млрд руб

За 1 полугодие выручка выросла на 5.7% до 12.8 млрд руб

Я ожидал, что рентабельность компании в 1 полугодии снизится в район 25%, а чистая прибыль МСФО в 1п'23 вырастет в 3 раза на фоне низкой базы прошлого года и составит 3.6 млрд руб или 45 руб/акция

Давайте посмотрим как вышло по факту

Прибыль составила 3.4 млрд руб, что всего на 200 млн руб меньше прогноза

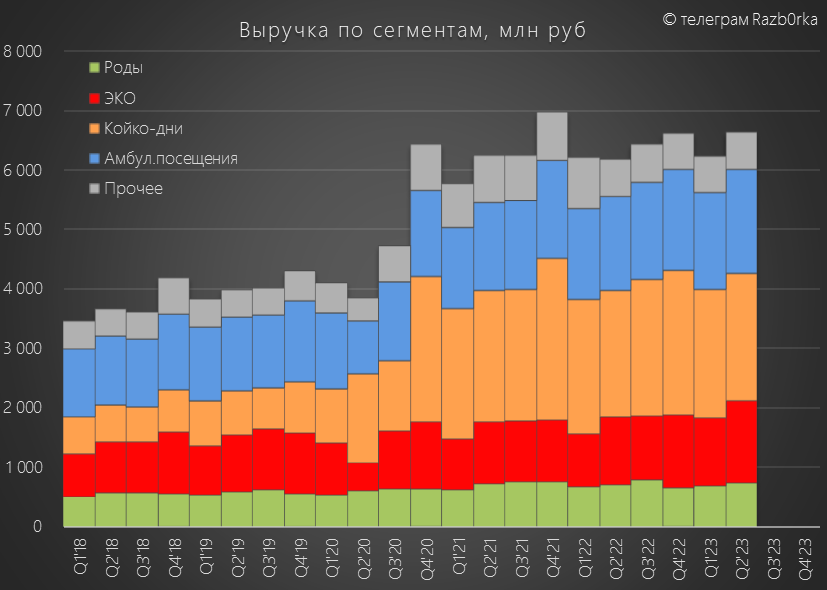

В структуре выручки, в отличие от операционного отчета, компания выделяет 13 сегментов

Я их агрегирую в 8 основных, но даже в таком виде график выглядит сложно

Наверное можно отметить растущий тренд выручки в сегменте ЭКО, гинекологии и некоторое замедление во всех других сегментах

С недавних пор, после запуска кластера ЛАПИНО-2, стал заметен вклад сегмента онкологии

Снижение терапии и хирургии связано с окончанием COVID истории

График прибыли приводить не буду, он не отличается от прогнозного

Из показателей отчета отмечу строгий контроль на расходами

Радует так же рост сальдо финансовых доходов/расходов с -134 млн в 1п'22 до 90 млн руб в этом году

У компании практически не осталось долга, и есть 6 млрд руб кэша

Растущая денежная позиция говорит о том, что денежные потоки были положительными

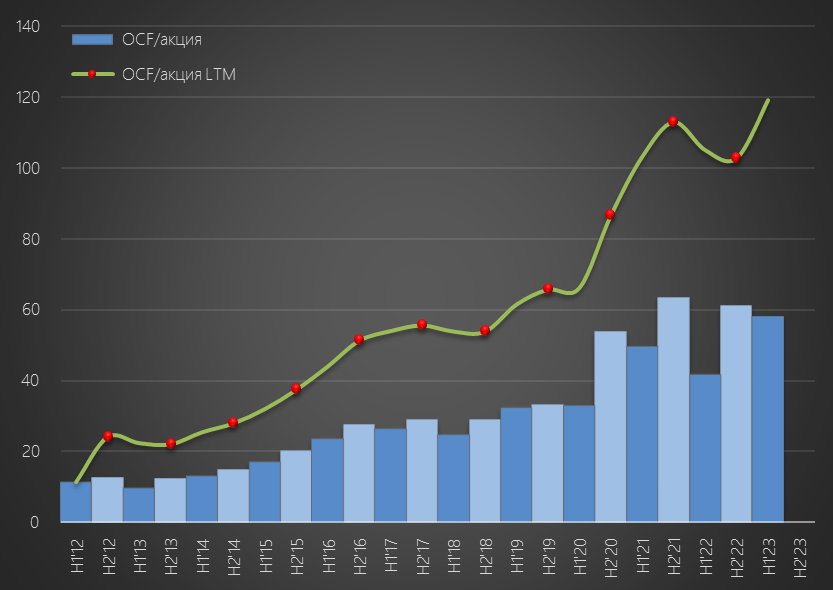

Так и есть, операционный денежный поток составил 4.4 млрд руб

Это 58 руб/акция денежного потока за полугодие

Из 4.4 млрд руб на капитальные затраты направили 1.95 млрд руб

Компания начала в этом году строительство ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

Кроме того, в Июле компания купила здание медцентра в Москве за 2.2 млрд руб

После капитальных затрат, в FCF (Свободный денежный поток) осталось 2.6 млрд руб или 35 руб/акция

Из них после выплаты дивидендов, расходов на аренду осталось 2.2 млрд руб которые легли на счета компании

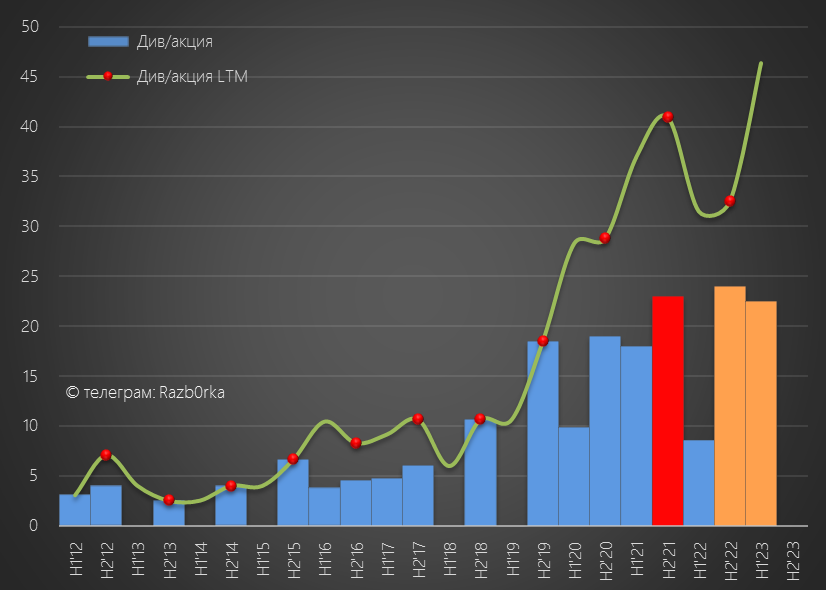

Согласно дивидендной политики, компания выплачивает не менее 50% прибыли МСФО на полугодовой основе

Расчетный дивиденд за 1 полугодие составляет 22.4 руб/расписка

С учетом пока невыплаченного дивиденда за 2п'22, общий дивиденд за последние 12 месяцев может составить 46.4 руб

Задержка с выплатой, скорее всего связанна с сменой депозитария компании и переездом с Кипра в Калининград, о котором мы узнали 9 Августа

Много это или мало 46 руб дивидендов?

На новостях о редомициляции на родину расписки в Августе выросли почти до 1000 руб, но к текущему моменту уже торгуются на 17% ниже в районе 830 руб

Расчетная дивидендная доходность за прошедшие 12 месяцев составляет 5.5%

Бизнес компании, как Вы видели особо не растет, а значит и дивиденды расти не будут в ближайший год-полтора

Только после запуска новых проектов в 2024-2025 можно рассчитывать на какой-то постепенный рост доходов акционеров

На мой взгляд, такая акция-облигация должна давать доходность не ниже ставки ЦБ

Напомню, что текущая ставка 13% и возможно она будет повышена до 14%

Прогноз ЦБ на 2024 год говорит о том, что ставка будет в диапазоне 11.5-12.5%

При 12% доходности и 46 руб дивидендов акция должна стоить в районе 400 руб

После 8 месяцев непрерывного роста рынка акций, такая цена кажется уже нереально низкой

Многие начали забывать, что на рынке бывают разные ситуации

Такие как на пример 24 февраля прошлого года

Мне нравится бизнес Марка Курцера, но не по текущей цене

21 Августа делал разборку операционных показателей 2 квартала

Благодаря росту количественных показателей по ЭКО и родам, а так же росту цен практически во всех сегментах, выручка компании в 2 квартале выросла на 11% г-к-г до 6.6 млрд руб

За 1 полугодие выручка выросла на 5.7% до 12.8 млрд руб

Я ожидал, что рентабельность компании в 1 полугодии снизится в район 25%, а чистая прибыль МСФО в 1п'23 вырастет в 3 раза на фоне низкой базы прошлого года и составит 3.6 млрд руб или 45 руб/акция

Давайте посмотрим как вышло по факту

Прибыль составила 3.4 млрд руб, что всего на 200 млн руб меньше прогноза

В структуре выручки, в отличие от операционного отчета, компания выделяет 13 сегментов

Я их агрегирую в 8 основных, но даже в таком виде график выглядит сложно

Наверное можно отметить растущий тренд выручки в сегменте ЭКО, гинекологии и некоторое замедление во всех других сегментах

С недавних пор, после запуска кластера ЛАПИНО-2, стал заметен вклад сегмента онкологии

Снижение терапии и хирургии связано с окончанием COVID истории

График прибыли приводить не буду, он не отличается от прогнозного

Из показателей отчета отмечу строгий контроль на расходами

Радует так же рост сальдо финансовых доходов/расходов с -134 млн в 1п'22 до 90 млн руб в этом году

У компании практически не осталось долга, и есть 6 млрд руб кэша

Растущая денежная позиция говорит о том, что денежные потоки были положительными

Так и есть, операционный денежный поток составил 4.4 млрд руб

Это 58 руб/акция денежного потока за полугодие

Из 4.4 млрд руб на капитальные затраты направили 1.95 млрд руб

Компания начала в этом году строительство ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

Кроме того, в Июле компания купила здание медцентра в Москве за 2.2 млрд руб

После капитальных затрат, в FCF (Свободный денежный поток) осталось 2.6 млрд руб или 35 руб/акция

Из них после выплаты дивидендов, расходов на аренду осталось 2.2 млрд руб которые легли на счета компании

Согласно дивидендной политики, компания выплачивает не менее 50% прибыли МСФО на полугодовой основе

Расчетный дивиденд за 1 полугодие составляет 22.4 руб/расписка

С учетом пока невыплаченного дивиденда за 2п'22, общий дивиденд за последние 12 месяцев может составить 46.4 руб

Задержка с выплатой, скорее всего связанна с сменой депозитария компании и переездом с Кипра в Калининград, о котором мы узнали 9 Августа

Много это или мало 46 руб дивидендов?

На новостях о редомициляции на родину расписки в Августе выросли почти до 1000 руб, но к текущему моменту уже торгуются на 17% ниже в районе 830 руб

Расчетная дивидендная доходность за прошедшие 12 месяцев составляет 5.5%

Бизнес компании, как Вы видели особо не растет, а значит и дивиденды расти не будут в ближайший год-полтора

Только после запуска новых проектов в 2024-2025 можно рассчитывать на какой-то постепенный рост доходов акционеров

На мой взгляд, такая акция-облигация должна давать доходность не ниже ставки ЦБ

Напомню, что текущая ставка 13% и возможно она будет повышена до 14%

Прогноз ЦБ на 2024 год говорит о том, что ставка будет в диапазоне 11.5-12.5%

При 12% доходности и 46 руб дивидендов акция должна стоить в районе 400 руб

После 8 месяцев непрерывного роста рынка акций, такая цена кажется уже нереально низкой

Многие начали забывать, что на рынке бывают разные ситуации

Такие как на пример 24 февраля прошлого года

Мне нравится бизнес Марка Курцера, но не по текущей цене

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба