«ВСМПО-Ависма» выпустила первую отчетность за 2 года. Компания закрылась одна из первых и даже не выпустила отчет по итогам 2021 года. К чему такая закрытость и как сейчас идут дела у компании, разберем в этой статье.

«ВСМПО-Ависма» — крупнейший производитель титана в России, также занимает примерно четверть мирового рынка. Компания производит высококачественный титан, который применяется в авиастроении и оборонной отрасли.

До 2022 года основными клиентами «ВСМПО-Ависма» были Airbus и Boeing. Российский производитель удовлетворял существенную часть потребности в металле. Airbus и Boeing заявляли в 2022 году, что откажутся от российского титана. Но, учитывая, что блокирующие санкции против «ВСМПО-Ависма» так и не ввели, скорее всего поставки продолжаются.

Только в сентябре компанию включили в список Entity List. Это не блокирующие санкции (SDN List). Entity List предполагает контроль за экспортными операциями. Поставщики из США не смогут направлять «ВСМПО-Ависма» товары без получения специальной лицензии. В пресс-релизе было сказано, что «ВСМПО-Ависма» напрямую вовлечена в поставки титана и титановых продуктов для российского ОПК.

Эти санкции никак не должны сказаться на операционной деятельности компании. Еще в 2020 году компания уточняла в пресс-релизе, что использует только российские технологии и собственные разработки.

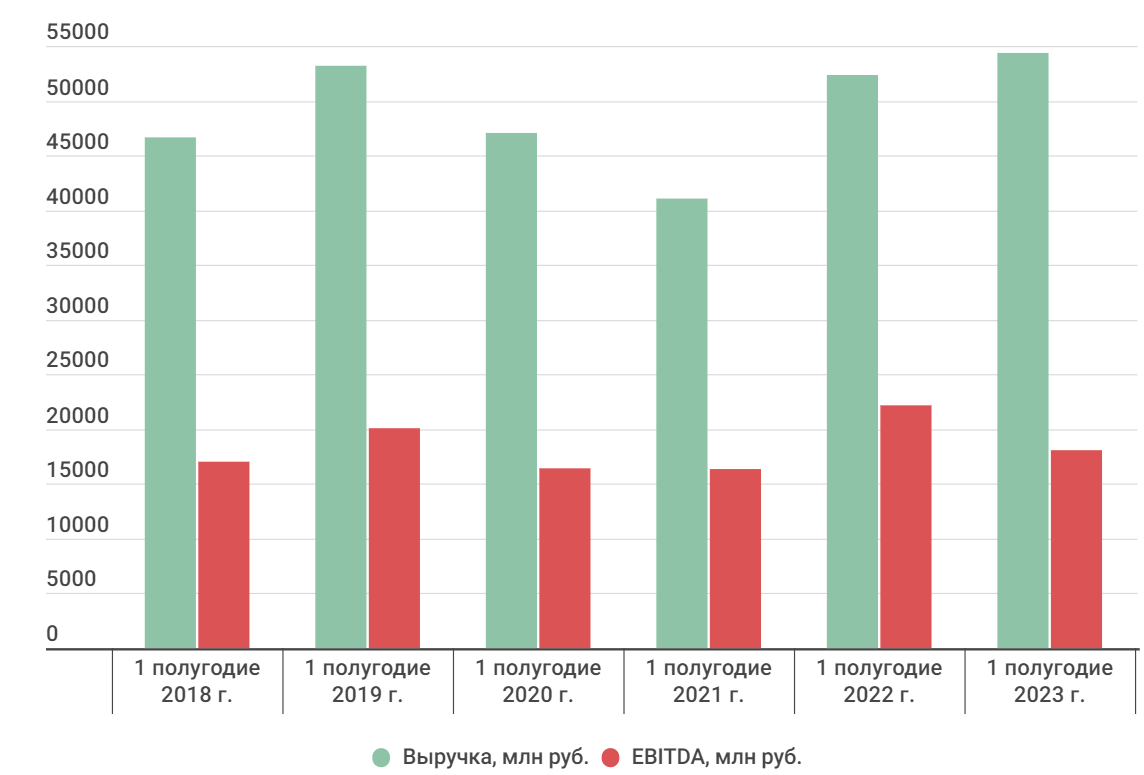

Перейдем к отчетности. «ВСМПО-Ависма» сильно пострадала во время пандемии, так как основные покупатели — авиастроители, а границы по всему миру были закрыты. Но в 2021-2022 годы компания смогла восстановить показатели допандемийных времен.

Выручка за 1 полугодие по сравнению с 2021 годом выросла на 32,4%, а по сравнению с 2022 годом на 4%.

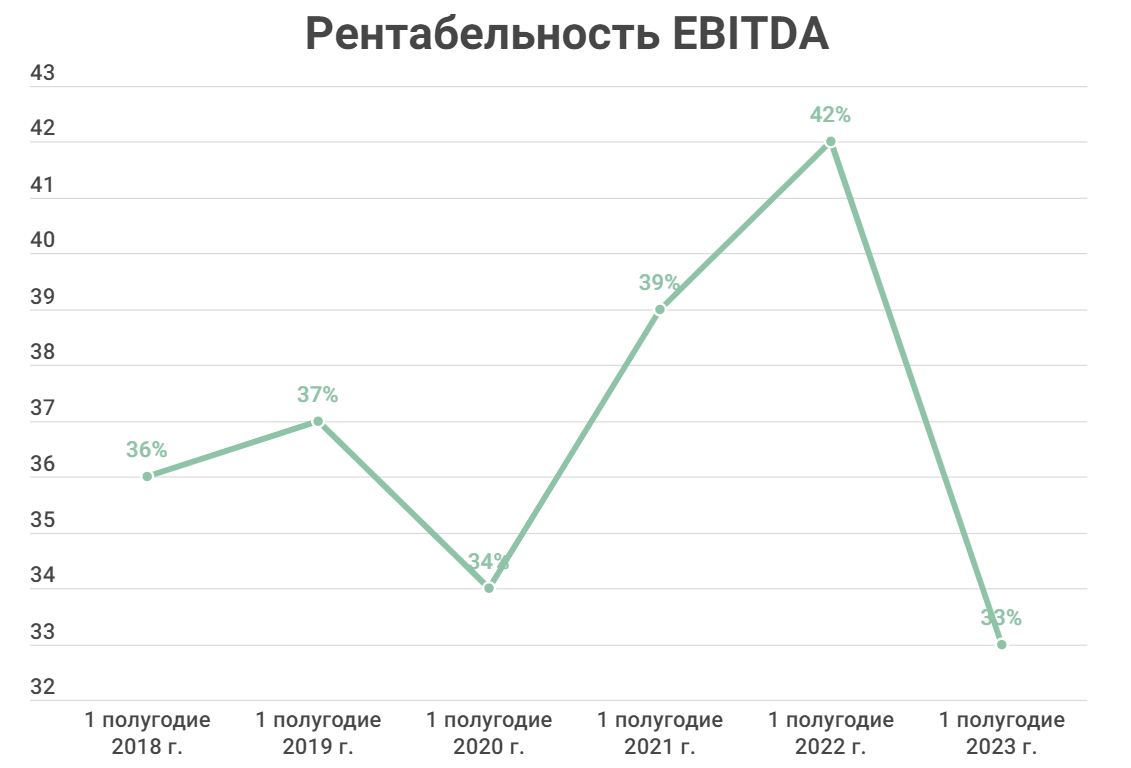

EBITDA по сравнению с 2021 годом выросла на 10,5%, а по сравнению с 2022 годом снизилась на 18,5%. Снижение связано с увеличением себестоимости и коммерческих расходов. Рентабельность снизилась до 33%.

Рентабельность снизилась до 33%.

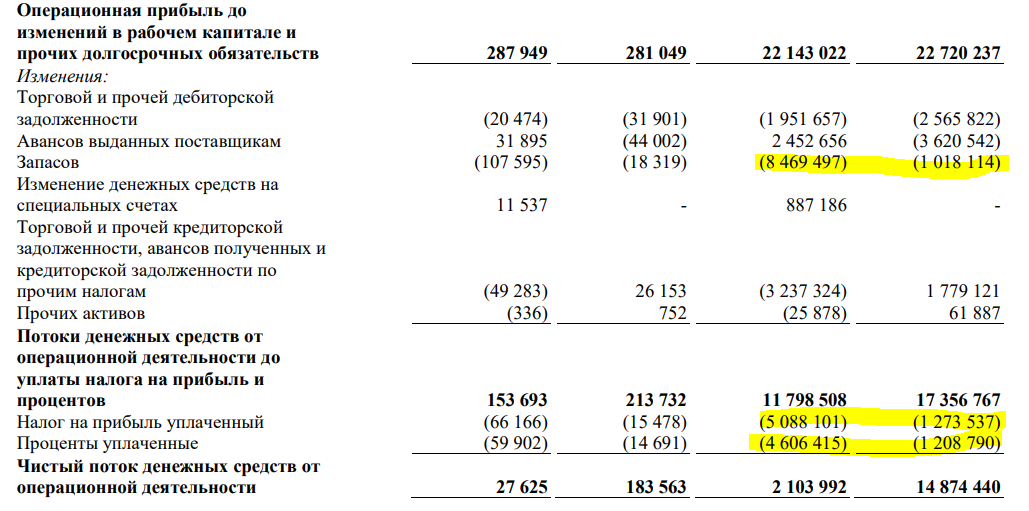

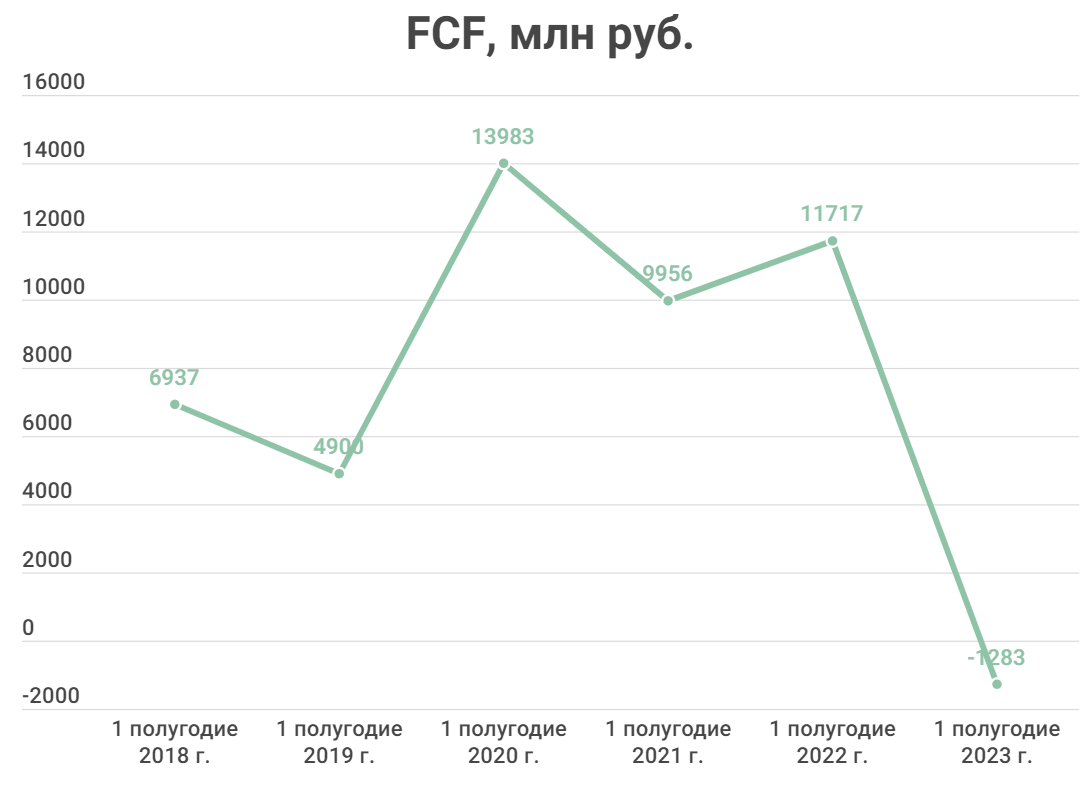

Чистый денежный поток в 2023 году ушел в отрицательную зону. В первую очередь это связано со снижением операционного потока. У компании накопилось много запасов за год.

Также резко выросли процентные платежи.

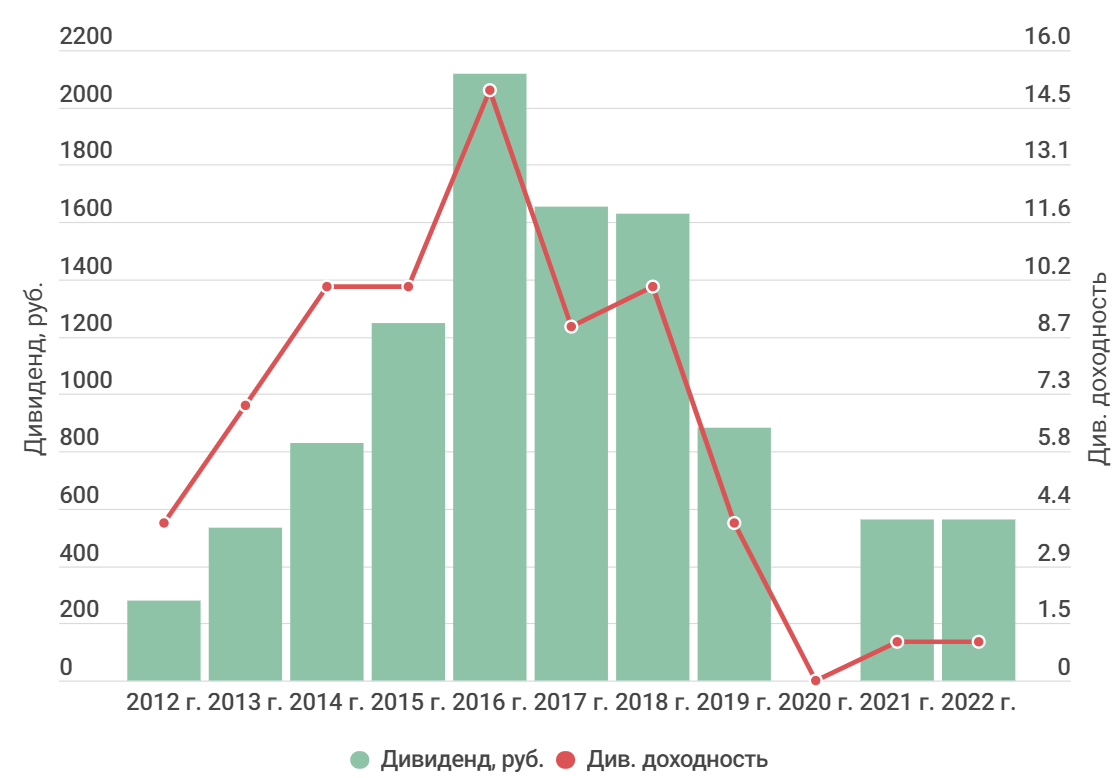

Все время, пока компания оставалась закрытой, дивиденды выплачивались. Правда информация об этом публиковалась только в НРД.

Дивиденды в 2021 и 2022 году составили 563,8 руб., доходность чуть больше 1%.

Вывод

Компания безусловно интересная и уникальная для нашего рынка. Но есть несколько моментов, которые отбивают желание в нее инвестировать.

В первую очередь, это цена. С 2021 года «ВСМПО-Ависма» выросла в 2 раза, в пике в 3 раза. И это без отчетностей и на фоне заявлений основных покупателей об отказе от российского титана.

Да, судя по отчетности, с продажами у компании все хорошо. Единственное, напрягает рост запасов в 1 пол. 2023 года. Возможно, западные компании стали постепенно отказываться от российского титана. Но остались российские авиаконструкторы и оборонный сектор.

Если предположить, что компания заработает во 2-м полугодии столько же, то мультипликатор EV/EBITDA будет равен 15,8х, а P/E 21х. Это очень дорого.

При этом дивидендная доходность около 1%.

А вообще, жалко западных производителей…

«ВСМПО-Ависма» — крупнейший производитель титана в России, также занимает примерно четверть мирового рынка. Компания производит высококачественный титан, который применяется в авиастроении и оборонной отрасли.

До 2022 года основными клиентами «ВСМПО-Ависма» были Airbus и Boeing. Российский производитель удовлетворял существенную часть потребности в металле. Airbus и Boeing заявляли в 2022 году, что откажутся от российского титана. Но, учитывая, что блокирующие санкции против «ВСМПО-Ависма» так и не ввели, скорее всего поставки продолжаются.

Только в сентябре компанию включили в список Entity List. Это не блокирующие санкции (SDN List). Entity List предполагает контроль за экспортными операциями. Поставщики из США не смогут направлять «ВСМПО-Ависма» товары без получения специальной лицензии. В пресс-релизе было сказано, что «ВСМПО-Ависма» напрямую вовлечена в поставки титана и титановых продуктов для российского ОПК.

Эти санкции никак не должны сказаться на операционной деятельности компании. Еще в 2020 году компания уточняла в пресс-релизе, что использует только российские технологии и собственные разработки.

Перейдем к отчетности. «ВСМПО-Ависма» сильно пострадала во время пандемии, так как основные покупатели — авиастроители, а границы по всему миру были закрыты. Но в 2021-2022 годы компания смогла восстановить показатели допандемийных времен.

Выручка за 1 полугодие по сравнению с 2021 годом выросла на 32,4%, а по сравнению с 2022 годом на 4%.

EBITDA по сравнению с 2021 годом выросла на 10,5%, а по сравнению с 2022 годом снизилась на 18,5%. Снижение связано с увеличением себестоимости и коммерческих расходов. Рентабельность снизилась до 33%.

Рентабельность снизилась до 33%.

Чистый денежный поток в 2023 году ушел в отрицательную зону. В первую очередь это связано со снижением операционного потока. У компании накопилось много запасов за год.

Также резко выросли процентные платежи.

Все время, пока компания оставалась закрытой, дивиденды выплачивались. Правда информация об этом публиковалась только в НРД.

Дивиденды в 2021 и 2022 году составили 563,8 руб., доходность чуть больше 1%.

Вывод

Компания безусловно интересная и уникальная для нашего рынка. Но есть несколько моментов, которые отбивают желание в нее инвестировать.

В первую очередь, это цена. С 2021 года «ВСМПО-Ависма» выросла в 2 раза, в пике в 3 раза. И это без отчетностей и на фоне заявлений основных покупателей об отказе от российского титана.

Да, судя по отчетности, с продажами у компании все хорошо. Единственное, напрягает рост запасов в 1 пол. 2023 года. Возможно, западные компании стали постепенно отказываться от российского титана. Но остались российские авиаконструкторы и оборонный сектор.

Если предположить, что компания заработает во 2-м полугодии столько же, то мультипликатор EV/EBITDA будет равен 15,8х, а P/E 21х. Это очень дорого.

При этом дивидендная доходность около 1%.

А вообще, жалко западных производителей…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба