27 октября 2023 Абрамов Александр

Я не являюсь рьяным противником пассивных инвестиций, но и не считаю, что это единственный лучший способ для частных инвесторов. «Недостатки» пассивных инвестиций я описывал несколько раз.

Кроме того, я искренне убежден, что люди не должны понимать и принимать как данность инвестиции через индексные фонды, о чем нам настойчиво рассказывают последователи пассивных инвестиций. Они должны разбираться как «работают» активы, входящие в эти фонды.

Давайте посмотрим, чем помогают такие знания!

Одним из самых простых примеров в пассивных инвестициях, является классический портфель 50/50 SPY/TLT. В нём TLT позиционируется, как очень надёжный и низкорискованный фонд, так как он вкладывает средства в государственное облигации США. Но на самом деле это не совсем так. И вопрос не в надежности самих трежурис. Всё дело в том, что дюрация портфеля облигаций TLT составляет 20+ лет, а это значит что фонд может легко потерять 20% при росте ставок на 1 процентный пункт. И в этом всё дело! Справедлива и обратная ситуация, если ставки будут падать на 1% пункт, то рост TLT также может составить 20%. Как мы видим ключевой вопрос — это ставки, а если быть совсем точнее — ожидания участников рынка в отношении этих ставок на будущее.

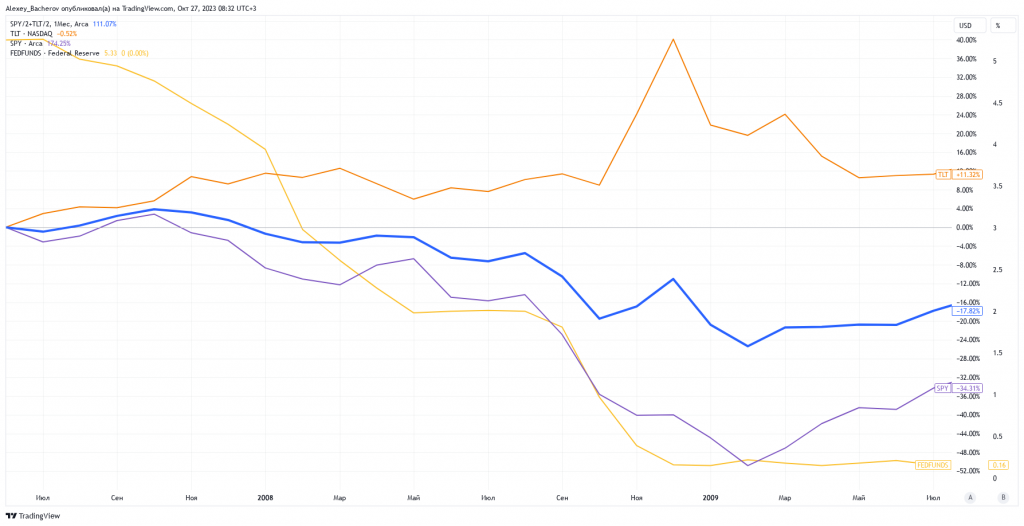

Когда в США, ставки были высокими, или на нормальном уровнем, то одним из методов борьбы с кризисами было их быстрое понижении и проведение мягкой ДКП. Поэтому в 2008 году (смотри график) конструкция SPY/TLT отработала отлично! Рынок акций упал (SPY), а облигации (TLT) вырос. ФРС мог понижать ставки!

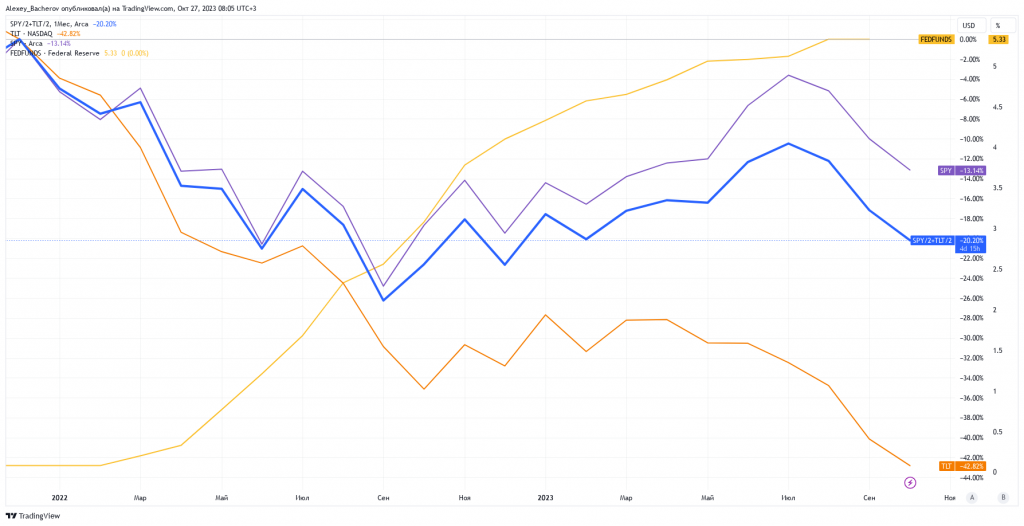

Всем кто разбирается в базовых инструментах, было ясно, что так не может произойти в кризис 2020-х! Всё дело в том, что ставки «лежали на полу». Ситуация усугублялась тем, что долгие периоды дешевых денег (низких процентных ставок) всегда влечёт за собой периоды инфляции, с которой борются повышением ставок. А это означает, что такой простой пассивный портфель в любой кризис в 2020-х не мог бы показать такой же прекрасный результат как в 2008. Вероятность одновременного падения и TLT и SPY была 95%! Поэтому я говорил своим клиентам, которые просили моих рекомендаций по своим портфелям: «Если Вы держите фонды с длинными облигациями, от них стоит избавиться по максимуму.» Сам я их не держал (моя позиция в американских бумагах в 2022 и в 2023, хорошо известна моим подписчикам). Результат понимания принципов работы базовых инструментов видно на втором графике.

Хочу обратить внимание! Я не говорю, что инвестиции в индексные фонды — плохая идея! Даже наоборот, я очень люблю их, и сам использую в своей стратегии ABTRUST. Я лишь говорю, что активная ребалансировка своего портфеля среди них может быть очень полезна, когда знаешь как работают базовые инструменты! И именно поэтому, я не сторонник классических пассивных инвестиций!

Но кроме тех соображений, которые я изложил, мне хотелось поделиться отличным постом моего знакомого из академической среды Александра Абрамова, с которым мы очень часто принимаем государственные экзамены и защиту магистерских работ в Финансовом Университете. На своём канале он опубликовал одно из исследований, которое проливает свет на тот факт, что пассивный портфель далеко не всегда был столь хорош даже на долгосрочном горизонте! Само исследование объясняет причины!

Интересная статья в WSJ о перспективе стратегии инвестирования 60/40 в США, которая сыграла выдающуюся роль в успехе пенсионных накоплений в США на периоде 1982-2020 гг., однако сейчас не приносит былых выгод.

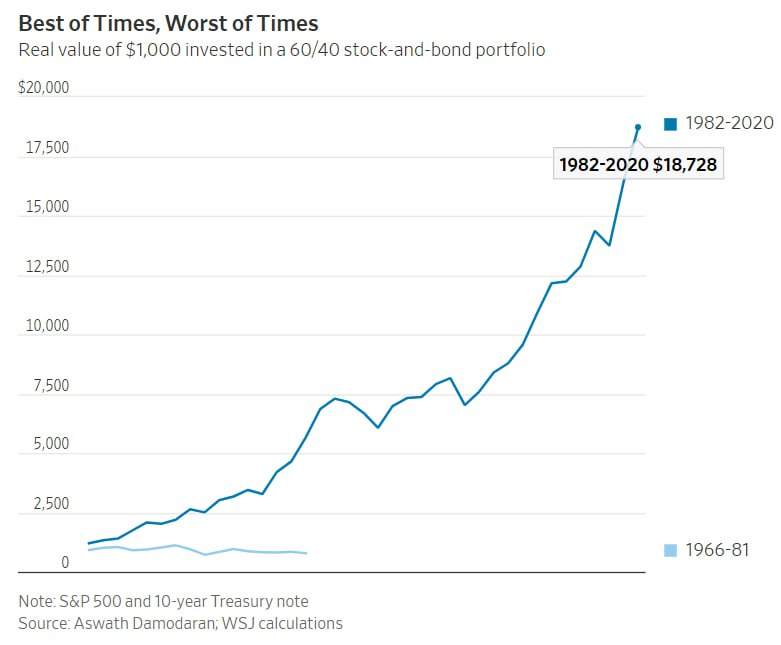

В истории применения стратегии 60/40 выделяются два периода: с 1965 г. по 1981 г., когда она приносила отрицательную реальную доходность, и период 1982-2020 гг., когда вложенные в такой портфель 1000 долл. в 2020 г. стоили уже 18 728 долл. (см. график 1).

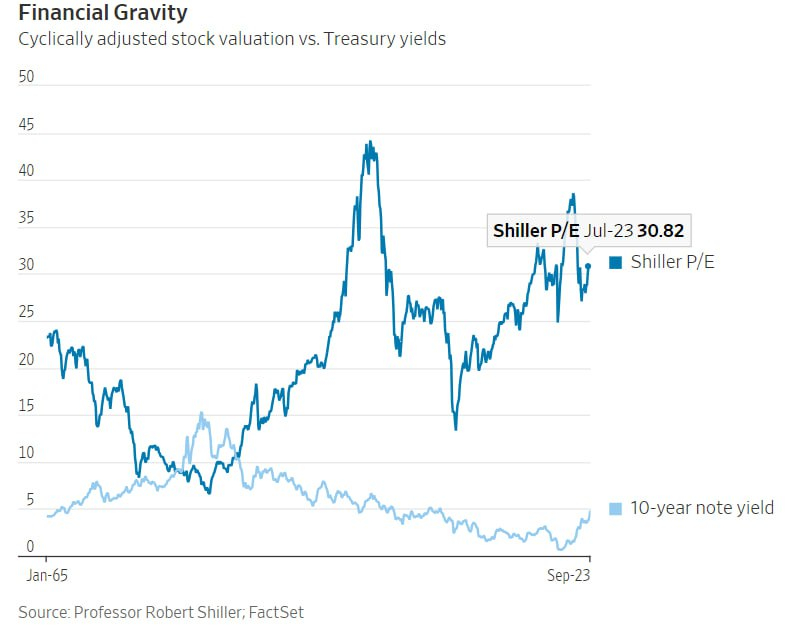

Согласно объяснениям автора, в 1965 г. мультипликатор P/E Роберта Шиллера находился на рекордно высоком уровне – 22, в результате в последующие годы он снижался до 6,7 в 1982 г., то есть акции падали в цене. В то же время доходность государственных облигаций в 1965 г. была на низком для того времени уровне 4,19%, в результате борьбы с инфляцией в 1970-х она выросла до 14,9% в январе 1982 г., это значит, что в 1966-1981 гг. стоимость облигаций снижалась.

Иная картина была в 1982-2020 гг. P/E Шиллера рос, даже с учетом кризиса 2008 г., цена акций повышалась, а доходность гособлигаций вслед за ставкой ФРС снижалась. Стоимость облигаций росла. Это и обеспечило высокую доходность стратегии 60/40.

Сейчас акции имеют столь же высокий P/E как и в 1965 г., что не обещает высокой доходности акций в ближайшие годы, а ставка процента ФРС растет и, вероятно, долгое время будет высокой. Следовательно стоимость облигационных портфелей будет низкой.

Иными словами, с инвестициями в акции и облигации может повториться история 1965-1982 гг. Что сулит невеселые перспективы доходности смешанного портфеля и пенсионных накоплений.

Мой комментарий. Мне нравится объяснение автора. Стратегия 60/40 остается «королевой» в мире пенсионных сбережений, и какой бы невзрачной она ни была, заметить ее по-настоящему нечем. Корректировка долей не поможет. Так что остается только пожелать здоровья этой королеве. А в части сценария 1965-1982 гг., только что на форуме «Давос в пустыне» два авторитетных CEO американских финансовых структур — Даймон из J.P. Morgan и Финк из BlackRock не сговариваясь, оба заявили, что текущая ситуация на американском рынке и действия ФРС во многом им напоминают неблагополучные 1970-е годы, что совпадает с предположениями в рассмотренной статье.

Кроме того, я искренне убежден, что люди не должны понимать и принимать как данность инвестиции через индексные фонды, о чем нам настойчиво рассказывают последователи пассивных инвестиций. Они должны разбираться как «работают» активы, входящие в эти фонды.

Давайте посмотрим, чем помогают такие знания!

Одним из самых простых примеров в пассивных инвестициях, является классический портфель 50/50 SPY/TLT. В нём TLT позиционируется, как очень надёжный и низкорискованный фонд, так как он вкладывает средства в государственное облигации США. Но на самом деле это не совсем так. И вопрос не в надежности самих трежурис. Всё дело в том, что дюрация портфеля облигаций TLT составляет 20+ лет, а это значит что фонд может легко потерять 20% при росте ставок на 1 процентный пункт. И в этом всё дело! Справедлива и обратная ситуация, если ставки будут падать на 1% пункт, то рост TLT также может составить 20%. Как мы видим ключевой вопрос — это ставки, а если быть совсем точнее — ожидания участников рынка в отношении этих ставок на будущее.

Когда в США, ставки были высокими, или на нормальном уровнем, то одним из методов борьбы с кризисами было их быстрое понижении и проведение мягкой ДКП. Поэтому в 2008 году (смотри график) конструкция SPY/TLT отработала отлично! Рынок акций упал (SPY), а облигации (TLT) вырос. ФРС мог понижать ставки!

Всем кто разбирается в базовых инструментах, было ясно, что так не может произойти в кризис 2020-х! Всё дело в том, что ставки «лежали на полу». Ситуация усугублялась тем, что долгие периоды дешевых денег (низких процентных ставок) всегда влечёт за собой периоды инфляции, с которой борются повышением ставок. А это означает, что такой простой пассивный портфель в любой кризис в 2020-х не мог бы показать такой же прекрасный результат как в 2008. Вероятность одновременного падения и TLT и SPY была 95%! Поэтому я говорил своим клиентам, которые просили моих рекомендаций по своим портфелям: «Если Вы держите фонды с длинными облигациями, от них стоит избавиться по максимуму.» Сам я их не держал (моя позиция в американских бумагах в 2022 и в 2023, хорошо известна моим подписчикам). Результат понимания принципов работы базовых инструментов видно на втором графике.

Хочу обратить внимание! Я не говорю, что инвестиции в индексные фонды — плохая идея! Даже наоборот, я очень люблю их, и сам использую в своей стратегии ABTRUST. Я лишь говорю, что активная ребалансировка своего портфеля среди них может быть очень полезна, когда знаешь как работают базовые инструменты! И именно поэтому, я не сторонник классических пассивных инвестиций!

Но кроме тех соображений, которые я изложил, мне хотелось поделиться отличным постом моего знакомого из академической среды Александра Абрамова, с которым мы очень часто принимаем государственные экзамены и защиту магистерских работ в Финансовом Университете. На своём канале он опубликовал одно из исследований, которое проливает свет на тот факт, что пассивный портфель далеко не всегда был столь хорош даже на долгосрочном горизонте! Само исследование объясняет причины!

Интересная статья в WSJ о перспективе стратегии инвестирования 60/40 в США, которая сыграла выдающуюся роль в успехе пенсионных накоплений в США на периоде 1982-2020 гг., однако сейчас не приносит былых выгод.

В истории применения стратегии 60/40 выделяются два периода: с 1965 г. по 1981 г., когда она приносила отрицательную реальную доходность, и период 1982-2020 гг., когда вложенные в такой портфель 1000 долл. в 2020 г. стоили уже 18 728 долл. (см. график 1).

Согласно объяснениям автора, в 1965 г. мультипликатор P/E Роберта Шиллера находился на рекордно высоком уровне – 22, в результате в последующие годы он снижался до 6,7 в 1982 г., то есть акции падали в цене. В то же время доходность государственных облигаций в 1965 г. была на низком для того времени уровне 4,19%, в результате борьбы с инфляцией в 1970-х она выросла до 14,9% в январе 1982 г., это значит, что в 1966-1981 гг. стоимость облигаций снижалась.

Иная картина была в 1982-2020 гг. P/E Шиллера рос, даже с учетом кризиса 2008 г., цена акций повышалась, а доходность гособлигаций вслед за ставкой ФРС снижалась. Стоимость облигаций росла. Это и обеспечило высокую доходность стратегии 60/40.

Сейчас акции имеют столь же высокий P/E как и в 1965 г., что не обещает высокой доходности акций в ближайшие годы, а ставка процента ФРС растет и, вероятно, долгое время будет высокой. Следовательно стоимость облигационных портфелей будет низкой.

Иными словами, с инвестициями в акции и облигации может повториться история 1965-1982 гг. Что сулит невеселые перспективы доходности смешанного портфеля и пенсионных накоплений.

Мой комментарий. Мне нравится объяснение автора. Стратегия 60/40 остается «королевой» в мире пенсионных сбережений, и какой бы невзрачной она ни была, заметить ее по-настоящему нечем. Корректировка долей не поможет. Так что остается только пожелать здоровья этой королеве. А в части сценария 1965-1982 гг., только что на форуме «Давос в пустыне» два авторитетных CEO американских финансовых структур — Даймон из J.P. Morgan и Финк из BlackRock не сговариваясь, оба заявили, что текущая ситуация на американском рынке и действия ФРС во многом им напоминают неблагополучные 1970-е годы, что совпадает с предположениями в рассмотренной статье.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба