Анализ отчетности

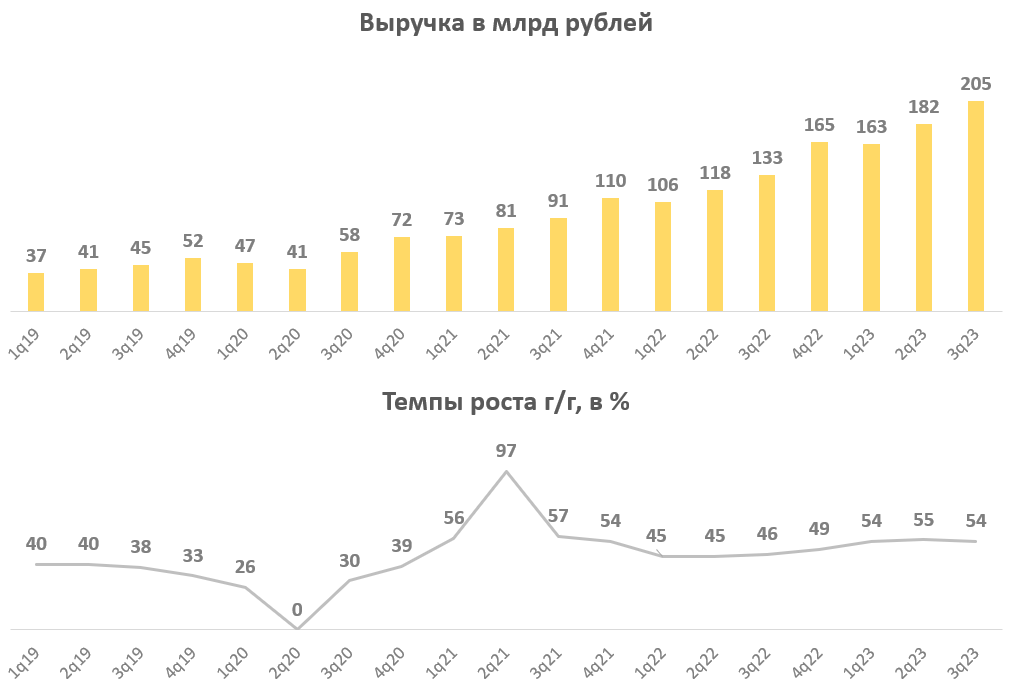

Выручка выросла на 54% год к году, до 205 млрд рублей. Темпы роста остаются высокими по историческим меркам.

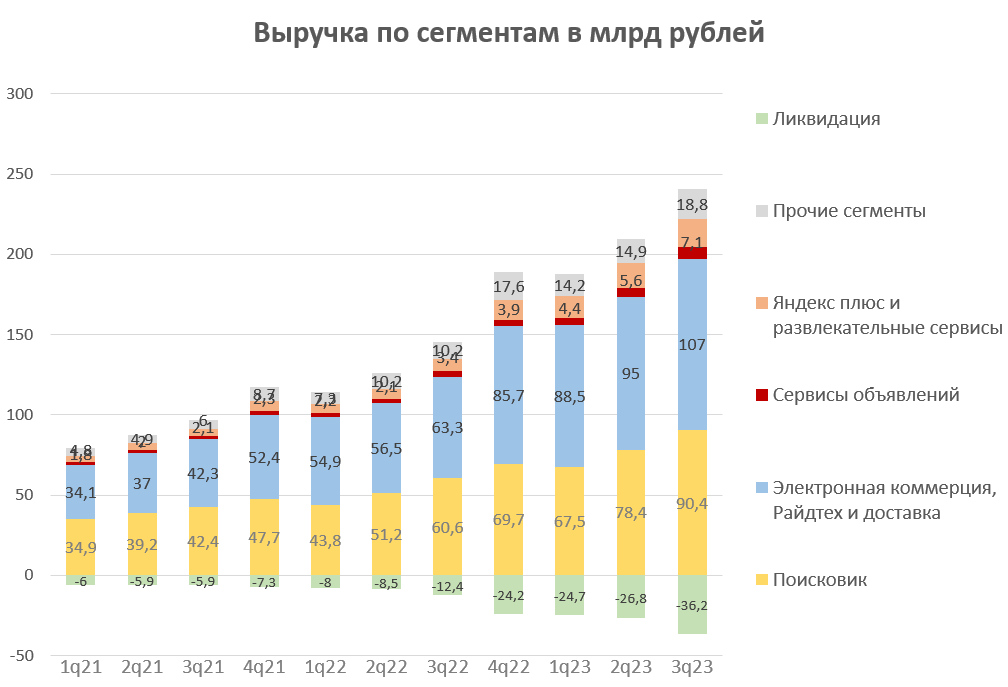

Основной вклад в рост выручки внесли поисковик и электронная коммерция, доходы по каждому направлению увеличились на 12 млрд. Также хорошую динамику показывают прочие сегменты и Яндекс Плюс.

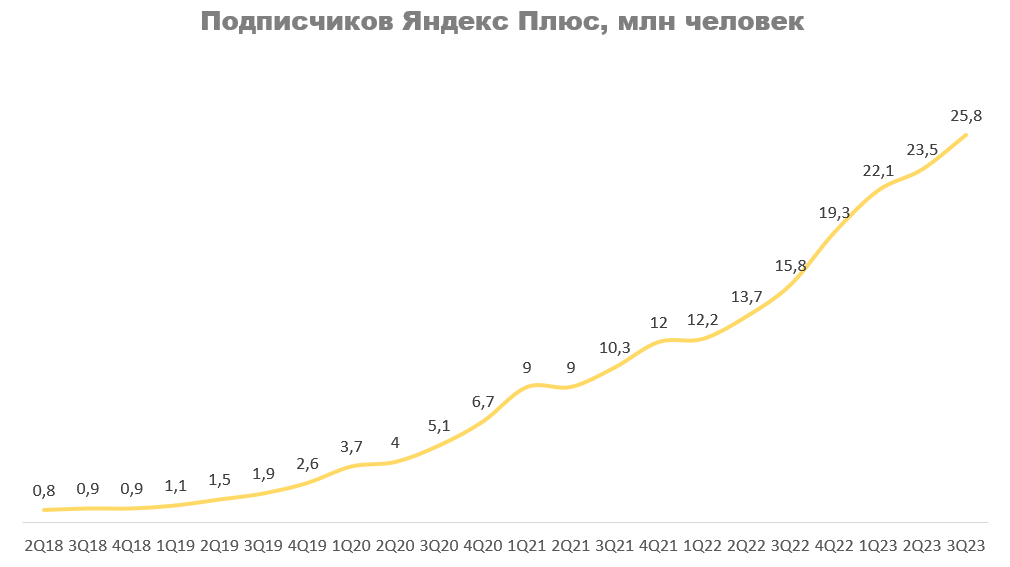

У последнего количество подписчиков растет все также быстро, на конец 3 квартала достигли отметки в 25,8 млн человек, год назад было 15,8 млн.

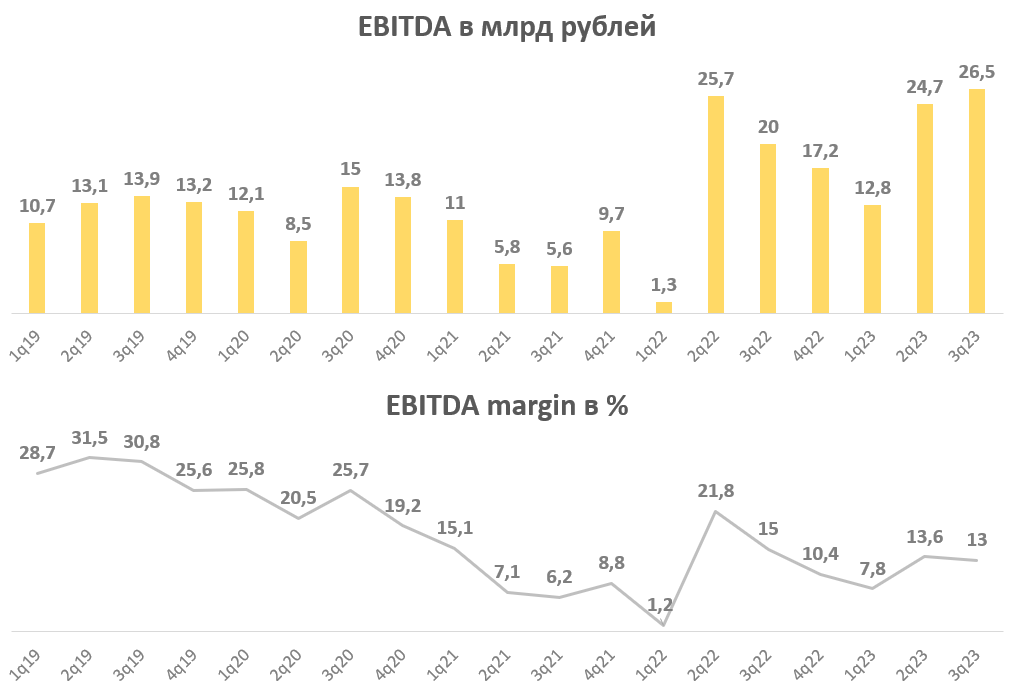

EBITDA выросла на 32,5% год к году, до 26,5 млрд рублей. Если смотреть в динамике по кварталам, то прирост более скромный. Рост выручки сейчас опережает рост EBITDA, поэтому маржа по последней упала с 13,6% во втором квартале до 13% в третьем.

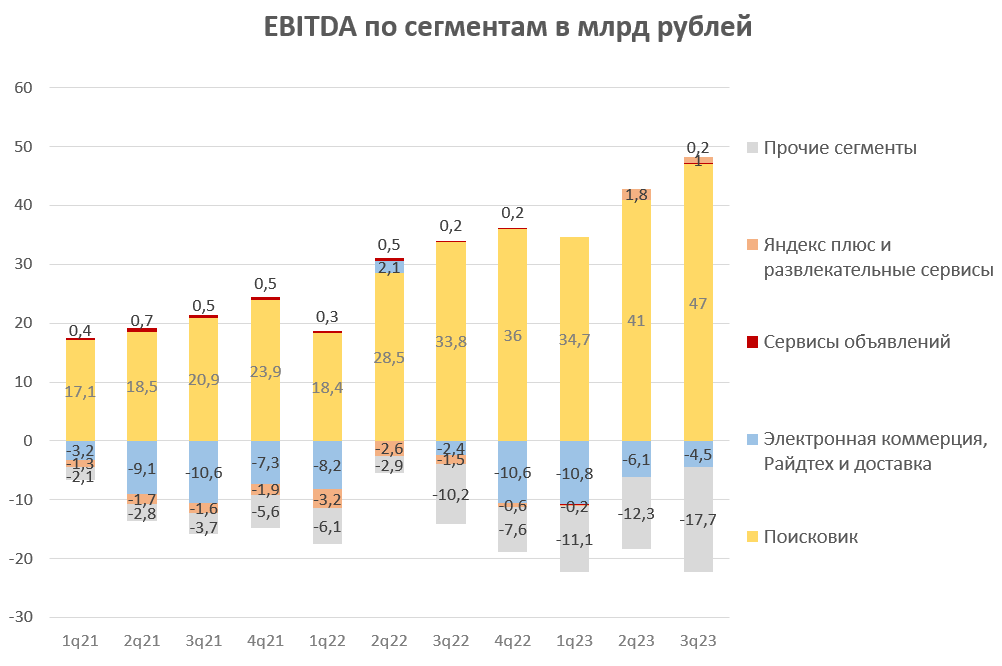

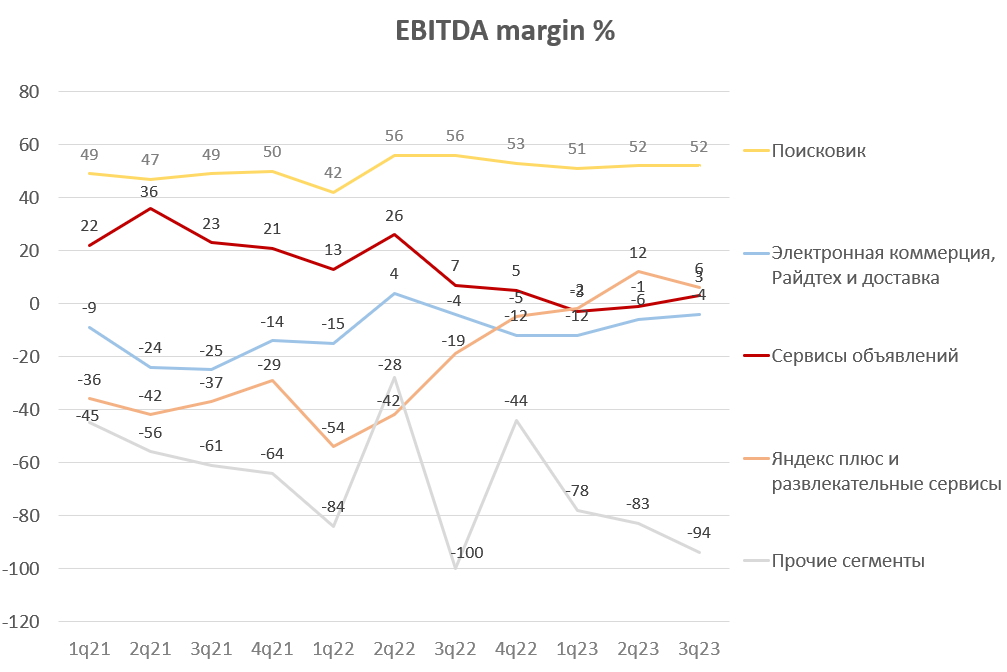

Если анализировать EBITDA по сегментам, то поисковик продолжает генерировать основную часть денежных средств компании. Радует динамика электронной коммерции, убытки по этому направлению мало-помалу падают, что обещает скорый выход в плюс. По остальным направлениям все плюс-минус как обычно, разве что убытки по прочим сегментам выросли значительно, но это нормально, так как там в основном стартапы и новые идеи компании. Главное, чтоб эти убытки из под контроля не вышли.

Маржка поисковика стабильно держится в районе 52%. У электронной коммерции понемногу стремится в безубыток, о чем упоминал еще выше. Сервисы объявлений похоже всё, так и будут работать с 4-6% маржой, что грустно, но не критично. Яндекс Плюс вышел в плюс еще во втором квартале и вроде бы закрепился в этой зоне. Прочие сегменты стабильны сильно убыточны.

Чистая прибыль, если сравнивать с 3 кварталом 2022 года, значительно упала, но в динамике не все так критично. За последний квартал компания заработала 7,7 млрд рублей, что почти в два раза меньше, чем в предыдущем квартале. Вызвано такое падение двумя факторам:

Во втором квартале Яндекс много заработал с разовых статей, так как в третьем их не было прибыль снизилась.

В третьем квартале Яндекс заплатил необычайно много в налогах, эффективная ставка составила 50% против 25% кварталом ранее.

В целом динамика по прибыли нормальная.

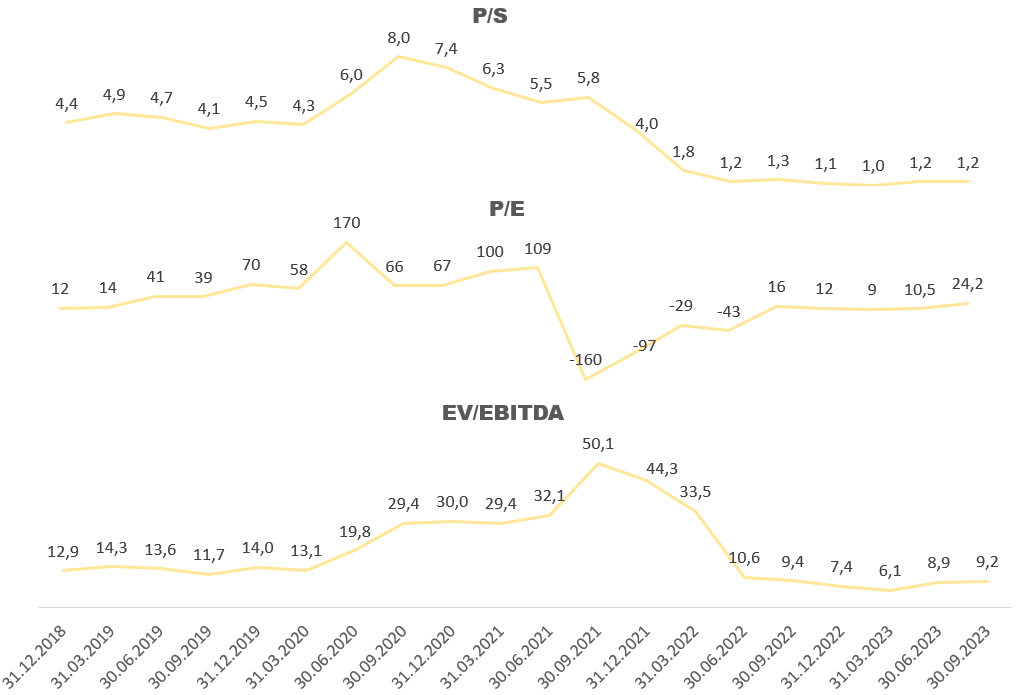

По рыночным мультипликаторам Яндекс продолжает торговаться относительно дешево, разве что P/E подрос из-за просадки прибыли, но по другим показателям он все также на историческом минимуме. Тем не менее с ключевой ставкой в 15% даже такие мультипликаторы кажутся высокими.

Заключение

Отчет объективно хороший, просадка прибыли скорее разовое явление. Несмотря на это, привлекательность акций при текущей ставке остается под вопросом. Для долгосрочных инвестиций считаю, что компания все также одна из лучших.

Выручка выросла на 54% год к году, до 205 млрд рублей. Темпы роста остаются высокими по историческим меркам.

Основной вклад в рост выручки внесли поисковик и электронная коммерция, доходы по каждому направлению увеличились на 12 млрд. Также хорошую динамику показывают прочие сегменты и Яндекс Плюс.

У последнего количество подписчиков растет все также быстро, на конец 3 квартала достигли отметки в 25,8 млн человек, год назад было 15,8 млн.

EBITDA выросла на 32,5% год к году, до 26,5 млрд рублей. Если смотреть в динамике по кварталам, то прирост более скромный. Рост выручки сейчас опережает рост EBITDA, поэтому маржа по последней упала с 13,6% во втором квартале до 13% в третьем.

Если анализировать EBITDA по сегментам, то поисковик продолжает генерировать основную часть денежных средств компании. Радует динамика электронной коммерции, убытки по этому направлению мало-помалу падают, что обещает скорый выход в плюс. По остальным направлениям все плюс-минус как обычно, разве что убытки по прочим сегментам выросли значительно, но это нормально, так как там в основном стартапы и новые идеи компании. Главное, чтоб эти убытки из под контроля не вышли.

Маржка поисковика стабильно держится в районе 52%. У электронной коммерции понемногу стремится в безубыток, о чем упоминал еще выше. Сервисы объявлений похоже всё, так и будут работать с 4-6% маржой, что грустно, но не критично. Яндекс Плюс вышел в плюс еще во втором квартале и вроде бы закрепился в этой зоне. Прочие сегменты стабильны сильно убыточны.

Чистая прибыль, если сравнивать с 3 кварталом 2022 года, значительно упала, но в динамике не все так критично. За последний квартал компания заработала 7,7 млрд рублей, что почти в два раза меньше, чем в предыдущем квартале. Вызвано такое падение двумя факторам:

Во втором квартале Яндекс много заработал с разовых статей, так как в третьем их не было прибыль снизилась.

В третьем квартале Яндекс заплатил необычайно много в налогах, эффективная ставка составила 50% против 25% кварталом ранее.

В целом динамика по прибыли нормальная.

По рыночным мультипликаторам Яндекс продолжает торговаться относительно дешево, разве что P/E подрос из-за просадки прибыли, но по другим показателям он все также на историческом минимуме. Тем не менее с ключевой ставкой в 15% даже такие мультипликаторы кажутся высокими.

Заключение

Отчет объективно хороший, просадка прибыли скорее разовое явление. Несмотря на это, привлекательность акций при текущей ставке остается под вопросом. Для долгосрочных инвестиций считаю, что компания все также одна из лучших.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба