7 ноября 2023 Доходъ

В этом посте мы приводим описание базовых параметров, которые мы используем при анализе распределений доходностей отдельных классов активов и инвестиционных портфелей.

Напоминаем, что на разных инвестиционных горизонтах значение этих параметров претерпевают существенные изменения.

Используя их, можно формировать подходящие портфели под горизонт и риск инвестора, в том числе превращая их в функции полезности и даже "страха", которые можно оптимизировать.

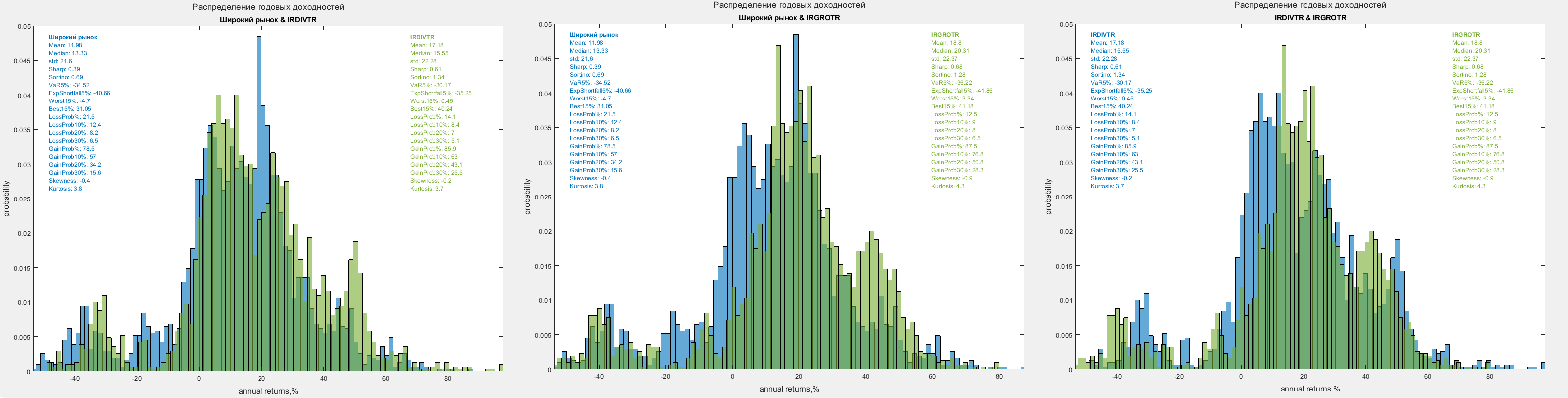

Ниже на картинке - иллюстрация - распределения исторических годовых (250 торговых дней) доходностей российского рынка акций и облигаций (включая дивиденды и купоны) и их параметры. Описание данных - см. здесь

▪Mean – среднее значение доходности. Чем больше горизонт инвестирования, тем распределения становятся все более и более несимметричными, поэтому среднее значение "смещается" и становится менее ценным (медиана – более показательна).

▪Median – медиана доходности. Делит все значения (исходы) пополам – половина выше медианы, половина – ниже.

▪Std – стандартное отклонение от среднего. Это самый распространенный индикатор риска – как сильно могут изменяться доходности данного актива на данном сроке инвестиций. Обычно три стандартных отклонения объясняют 99.7% всех исходов, но так как распределения доходностей на рынке несимметричны (и не нормальны) в реальности это не так. Для уточнения риска используются показатели VaR, Expected Shortfall и перцентили (типа Best15% и Worst15%) - см. ниже.

▪Sharp – коэффициент Шарпа. Показывает отдачу реальной средней доходности на риск (std). Для схожих типов активов - чем выше, тем лучше.

▪Sortino – коэффициент Сортино. Рассчитывается аналогично коэффициенту Шарпа, однако вместо волатильности портфеля используется «волатильность вниз». Считается более ценным, чем коэффициент Шарпа.

▪VaR5% - Value at Risk (стоимость под риском) в процентах с доверительным уровнем 5%. Граница доходности, после которой начинаются 5% самых негативных результатов (то есть до этой границы расположены 95% всех возможных доходностей). Чем эта граница выше (негативные результаты меньше), тем, при прочих равных, лучше.

▪ExpShortfall5% - среднее значение внутри за границей VaR5% - то есть, какая в среднем будет доходность в 5% самых худших доходностей. Чем такая средняя выше (меньше негативный результат), тем, при прочих равных, лучше.

▪Worst15% - граница 15% худших результатов.

▪Best15% - граница 15% лучших результатов.

▪LossProb% - вероятность убытка (приведены 4 показателя для убытка (более 0%), более чем 10%, 20% и 30%).

▪GainProb% - вероятность прибыли (приведены 4 показателя для любой прибыли (более 0%), более чем 10%, 20% и 30%.).

▪Skewness – коэффициент асимметрии распределения. Если распределение симметрично относительно среднего значения, то его коэффициент асимметрии равен нулю. В этом случае, среднее значение и медиана совпадают. Этот коэффициент важен, так как, если он положителен вместе с положительными средней и медианой, то отражает сдвиг распределения вправо, то есть к положительным доходностям (при прочих равных - это лучше).

▪Kurtosis – эксцесс - мера остроты пика распределения. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик очень гладкий.

=======

Если у вас возникает вопрос о распределении доходностей индексов IRDIV и IRGROTR, которым следуют наши биржевые фонды DIVD и GROD, то вы можете увидеть их по этой ссылке (png):

Напоминаем, что на разных инвестиционных горизонтах значение этих параметров претерпевают существенные изменения.

Используя их, можно формировать подходящие портфели под горизонт и риск инвестора, в том числе превращая их в функции полезности и даже "страха", которые можно оптимизировать.

Ниже на картинке - иллюстрация - распределения исторических годовых (250 торговых дней) доходностей российского рынка акций и облигаций (включая дивиденды и купоны) и их параметры. Описание данных - см. здесь

▪Mean – среднее значение доходности. Чем больше горизонт инвестирования, тем распределения становятся все более и более несимметричными, поэтому среднее значение "смещается" и становится менее ценным (медиана – более показательна).

▪Median – медиана доходности. Делит все значения (исходы) пополам – половина выше медианы, половина – ниже.

▪Std – стандартное отклонение от среднего. Это самый распространенный индикатор риска – как сильно могут изменяться доходности данного актива на данном сроке инвестиций. Обычно три стандартных отклонения объясняют 99.7% всех исходов, но так как распределения доходностей на рынке несимметричны (и не нормальны) в реальности это не так. Для уточнения риска используются показатели VaR, Expected Shortfall и перцентили (типа Best15% и Worst15%) - см. ниже.

▪Sharp – коэффициент Шарпа. Показывает отдачу реальной средней доходности на риск (std). Для схожих типов активов - чем выше, тем лучше.

▪Sortino – коэффициент Сортино. Рассчитывается аналогично коэффициенту Шарпа, однако вместо волатильности портфеля используется «волатильность вниз». Считается более ценным, чем коэффициент Шарпа.

▪VaR5% - Value at Risk (стоимость под риском) в процентах с доверительным уровнем 5%. Граница доходности, после которой начинаются 5% самых негативных результатов (то есть до этой границы расположены 95% всех возможных доходностей). Чем эта граница выше (негативные результаты меньше), тем, при прочих равных, лучше.

▪ExpShortfall5% - среднее значение внутри за границей VaR5% - то есть, какая в среднем будет доходность в 5% самых худших доходностей. Чем такая средняя выше (меньше негативный результат), тем, при прочих равных, лучше.

▪Worst15% - граница 15% худших результатов.

▪Best15% - граница 15% лучших результатов.

▪LossProb% - вероятность убытка (приведены 4 показателя для убытка (более 0%), более чем 10%, 20% и 30%).

▪GainProb% - вероятность прибыли (приведены 4 показателя для любой прибыли (более 0%), более чем 10%, 20% и 30%.).

▪Skewness – коэффициент асимметрии распределения. Если распределение симметрично относительно среднего значения, то его коэффициент асимметрии равен нулю. В этом случае, среднее значение и медиана совпадают. Этот коэффициент важен, так как, если он положителен вместе с положительными средней и медианой, то отражает сдвиг распределения вправо, то есть к положительным доходностям (при прочих равных - это лучше).

▪Kurtosis – эксцесс - мера остроты пика распределения. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик очень гладкий.

=======

Если у вас возникает вопрос о распределении доходностей индексов IRDIV и IRGROTR, которым следуют наши биржевые фонды DIVD и GROD, то вы можете увидеть их по этой ссылке (png):

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба