RAZB0RKA отчета ММК по РСБУ 3кв'23.

Недавно получил от читателя вот такой комментарий под одной из разборок

Если честно, я и сам думаю, что в последнее время разборки получаются очень громоздкими и тяжелыми для восприятия

Возможно, это вызвано тем, что отчетность стала сложнее и каждый раз приходится складывать новый пазл

Возможно, это мой перфекционизм и желание рассказать обо всех нюансах

Попробую разборку ММК сделать максимально короткой

1. Производство основных видов продукции в 3 квартале

Чугун 2.6 млн тонн (+12% г-к-г)

Сталь 3.3 млн тонн (+20% г-к-г)

Уголь 0.9 млн тонн (-1% г-к-г)

Жел.руда 0.6 млн тонн (-7% г-к-г)

Очередной сильный квартал по чугуну и стали!

Продажи стали выросли на 11% г-к-г до 3 млн тонн

В целом, операционные результаты 3 квартала можно назвать очень сильными!

2. Финансовые результаты РСБУ за 3кв и 9м'23

Динамика показателей 9 месяцев:

Выручка 487 млрд руб (+6%)

Себестоимость 346 млрд руб (-1%)

Операц.прибыль 99 млрд руб (+52%)

Чистая прибыль 87 млрд руб (+83%)

Фантастический результат, давайте разбираться как он был получен и какова квартальная динамика

В 3 квартале выручка выросла на 47% г-к-г до 175 млрд руб

Напомню, что продажи стали в физических объемах выросли всего на 11%

Поддержку выручке оказали значительно более высокие цены на металл и рост доли продаж продукции с высокой добавленной стоимостью

Цены на металл были в среднем на 25-30% дороже чем в 3 кв'22

Операционная прибыль в 3 квартале выросла в 9 раз до 37 млрд руб или 3.4 руб/акция

За 9 месяцев заработано уже 8.9 руб/акция

Сальдо финансовых доходов/расходов выросло с 1.2 млрд руб в 2кв'23 до 1.9 млрд руб

Дивиденды с дочек не поднимали в 3 квартале

Долг компании вырос за квартал на 13 млрд до 108 млрд руб

Не смотря на наличие операционной прибыли 39 млрд руб, рост % дохода до 2 млрд руб и рост долга на 13 млрд руб, денежная позиция компании выросла всего на 0.7 млрд руб до 146 млрд руб

Куда делись заработанные в 3 квартале деньги и зачем брать в долг при такой значительной кубышке?

8 млрд руб ушло в рост основных средств

20 млрд руб выросли долгосрочные фин.вложений

11 млрд руб выросли товарные запасы

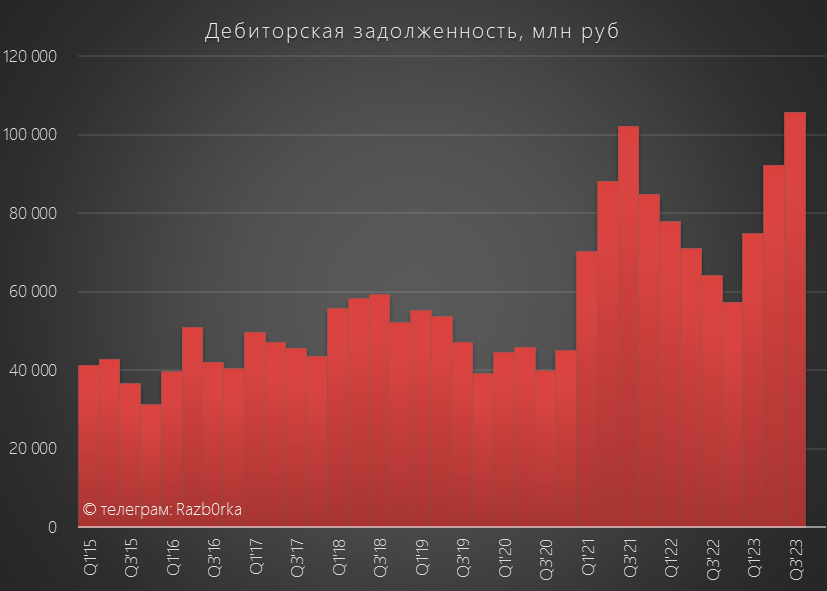

13 млрд руб забрала на себя дебиторская задолженность

На мой взгляд, рост дебиторской задолженности становится серьезной проблемой, так как долг покупателей за 3 квартала вырос почти в 2 раза до 106 млрд руб!

Сальдо прочих доходов/расходов составило +1.4 млрд руб

Часть этих доходов, это скорее всего переоценка долгосрочных финансовых вложений

После уплаты 8 млрд руб налогов, в чистой прибыли осталось 33 млрд руб или 2.9 руб/акция

В дивидендную копилочку за 9 месяцев положили 7.8 руб/акция

В период с 2018 по 2020 год, с момента когда была принята новая дивидендная политика, ММК выплачивал на дивиденды 80-118% прибыли РСБУ

Но начиная с 4кв'21, компания приостановила выплату дивидендов

Прибыль РСБУ является источником выплаты дивидендов, а размер дивидендов ММК определяется исходя из FCF (свободного денежного потока) по МСФО

В 1 полугодии уровень капитальных затрат группы вырос на 35% до 45 млрд руб

В результате чего, в FCF осталось всего примерно 9 млрд руб или 0.8 руб/акция

Таким образом, источник выплаты в виде прибыли РСБУ есть, а базы для расчета дивиденда практически отсутствует!

Что в итоге можно сказать про отчет РСБУ?

Сильные результаты по выручке и прибыли, благодаря росту объемов продаж и росту цен

На балансе 146 млрд руб денежных средств

Есть проблемы с расчетами клиентов, дебиторка выросла до 106 млрд руб

Незначительно вырос долг

Чистая прибыль РСБУ за 9 месяцев 7.8 руб/акция

Денежный поток МСФО за 1 полугодие всего 0.8 руб/акция

Котировки с пиков в 55.9 руб в Августе снизились к началу Ноября на 7% до 51.9 руб

Если 4 квартал будет на уровне 3-го, то прибыль РСБУ за год может составить около 11 руб/акция

Компания оценена сейчас около 5 годовых прибылей 2023 года

При выплате 100% прибыли РСБУ на дивиденды, доходность за 2023 год составит 21%

Это существенно выше среднерыночной доходности!

Но для этой выплаты необходимо выполнение как минимум сразу 2 условий:

В отчете МСФО должен быть отражен соответствующий уровень денежного потока

Главный акционер, в лице Виктора Филипповича Рашникова, должен разрешить эту выплату

На сколько вероятно выполнение этих условий?

Наверное, узнаем уже только в следующем году в Феврале, когда будет опубликован отчет МСФО за 2 полугодие

Как ни старался опять получился большой текст

Или норм?

Недавно получил от читателя вот такой комментарий под одной из разборок

Если честно, я и сам думаю, что в последнее время разборки получаются очень громоздкими и тяжелыми для восприятия

Возможно, это вызвано тем, что отчетность стала сложнее и каждый раз приходится складывать новый пазл

Возможно, это мой перфекционизм и желание рассказать обо всех нюансах

Попробую разборку ММК сделать максимально короткой

1. Производство основных видов продукции в 3 квартале

Чугун 2.6 млн тонн (+12% г-к-г)

Сталь 3.3 млн тонн (+20% г-к-г)

Уголь 0.9 млн тонн (-1% г-к-г)

Жел.руда 0.6 млн тонн (-7% г-к-г)

Очередной сильный квартал по чугуну и стали!

Продажи стали выросли на 11% г-к-г до 3 млн тонн

В целом, операционные результаты 3 квартала можно назвать очень сильными!

2. Финансовые результаты РСБУ за 3кв и 9м'23

Динамика показателей 9 месяцев:

Выручка 487 млрд руб (+6%)

Себестоимость 346 млрд руб (-1%)

Операц.прибыль 99 млрд руб (+52%)

Чистая прибыль 87 млрд руб (+83%)

Фантастический результат, давайте разбираться как он был получен и какова квартальная динамика

В 3 квартале выручка выросла на 47% г-к-г до 175 млрд руб

Напомню, что продажи стали в физических объемах выросли всего на 11%

Поддержку выручке оказали значительно более высокие цены на металл и рост доли продаж продукции с высокой добавленной стоимостью

Цены на металл были в среднем на 25-30% дороже чем в 3 кв'22

Операционная прибыль в 3 квартале выросла в 9 раз до 37 млрд руб или 3.4 руб/акция

За 9 месяцев заработано уже 8.9 руб/акция

Сальдо финансовых доходов/расходов выросло с 1.2 млрд руб в 2кв'23 до 1.9 млрд руб

Дивиденды с дочек не поднимали в 3 квартале

Долг компании вырос за квартал на 13 млрд до 108 млрд руб

Не смотря на наличие операционной прибыли 39 млрд руб, рост % дохода до 2 млрд руб и рост долга на 13 млрд руб, денежная позиция компании выросла всего на 0.7 млрд руб до 146 млрд руб

Куда делись заработанные в 3 квартале деньги и зачем брать в долг при такой значительной кубышке?

8 млрд руб ушло в рост основных средств

20 млрд руб выросли долгосрочные фин.вложений

11 млрд руб выросли товарные запасы

13 млрд руб забрала на себя дебиторская задолженность

На мой взгляд, рост дебиторской задолженности становится серьезной проблемой, так как долг покупателей за 3 квартала вырос почти в 2 раза до 106 млрд руб!

Сальдо прочих доходов/расходов составило +1.4 млрд руб

Часть этих доходов, это скорее всего переоценка долгосрочных финансовых вложений

После уплаты 8 млрд руб налогов, в чистой прибыли осталось 33 млрд руб или 2.9 руб/акция

В дивидендную копилочку за 9 месяцев положили 7.8 руб/акция

В период с 2018 по 2020 год, с момента когда была принята новая дивидендная политика, ММК выплачивал на дивиденды 80-118% прибыли РСБУ

Но начиная с 4кв'21, компания приостановила выплату дивидендов

Прибыль РСБУ является источником выплаты дивидендов, а размер дивидендов ММК определяется исходя из FCF (свободного денежного потока) по МСФО

В 1 полугодии уровень капитальных затрат группы вырос на 35% до 45 млрд руб

В результате чего, в FCF осталось всего примерно 9 млрд руб или 0.8 руб/акция

Таким образом, источник выплаты в виде прибыли РСБУ есть, а базы для расчета дивиденда практически отсутствует!

Что в итоге можно сказать про отчет РСБУ?

Сильные результаты по выручке и прибыли, благодаря росту объемов продаж и росту цен

На балансе 146 млрд руб денежных средств

Есть проблемы с расчетами клиентов, дебиторка выросла до 106 млрд руб

Незначительно вырос долг

Чистая прибыль РСБУ за 9 месяцев 7.8 руб/акция

Денежный поток МСФО за 1 полугодие всего 0.8 руб/акция

Котировки с пиков в 55.9 руб в Августе снизились к началу Ноября на 7% до 51.9 руб

Если 4 квартал будет на уровне 3-го, то прибыль РСБУ за год может составить около 11 руб/акция

Компания оценена сейчас около 5 годовых прибылей 2023 года

При выплате 100% прибыли РСБУ на дивиденды, доходность за 2023 год составит 21%

Это существенно выше среднерыночной доходности!

Но для этой выплаты необходимо выполнение как минимум сразу 2 условий:

В отчете МСФО должен быть отражен соответствующий уровень денежного потока

Главный акционер, в лице Виктора Филипповича Рашникова, должен разрешить эту выплату

На сколько вероятно выполнение этих условий?

Наверное, узнаем уже только в следующем году в Феврале, когда будет опубликован отчет МСФО за 2 полугодие

Как ни старался опять получился большой текст

Или норм?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба