23 ноября 2023 Zero Hedge

Если США удастся избежать рецессии в ближайшее время, стоимость акций может оказаться на уровне технологического пузыря. Это, а также вероятное повторное ускорение инфляции в следующем году, повышает вероятность того, что следующим шагом Федеральной резервной системы станет повышение ставки. Американские акции уже дорожают, но это не означает, что они не могут еще больше подорожать, прежде чем столкнутся с препятствиями. Премия за риск (ERP) по акциям S&P 500 (доходность по прибыли за 12 месяцев по отношению к доходности по 10-летним облигациям США) близка к нулю, что делает акции настолько дорогими по отношению к облигациям, насколько они были с 2002 года.

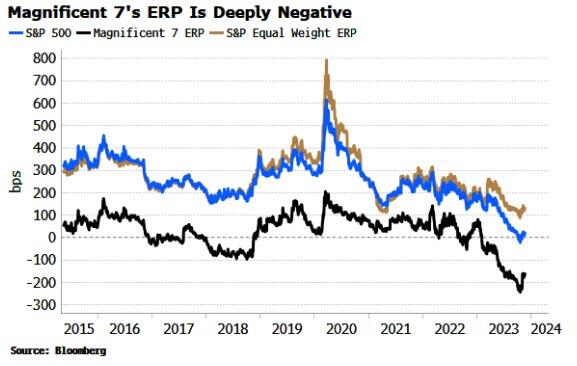

Как правило, соотношение акций и облигаций движется обратно пропорционально ERP. В последнее время облигации опережают акции, но для того, чтобы увидеть значительно более низкую доходность, скорее всего, потребуются более явные признаки надвигающегося спада, а этого в настоящее время не наблюдается. Темпы роста замедляются, но признаков того, что они скоро перейдут в рецессию, мало: несколько надежных ведущих показателей свидетельствуют о положительной динамике. Таким образом, коэффициент соотношения акций и облигаций может вновь начать расти, причем акции будут расти больше, чем облигации, а коэффициент ERP станет более отрицательным. Он стал глубоко отрицательным в разгар "пузыря доткомов" в 1999-2000 годах, и ничто не говорит о том, что подобный ажиотаж не повторится. Это усложнит задачу ФРС, поскольку рост замедлится, а финансовые условия ослабнут. Но если добавить к этому инфляцию, которая, судя по всему, в следующем году вновь начнет расти, то баланс рисков начинает склоняться в пользу того, что следующим шагом будет очередное повышение ставки. Слон в комнате в форме мегакапсулы: насколько ERP перекошен крупнейшими акциями? ERP "Великолепной семерки" Bloomberg уже глубоко отрицателен. Остальные акции, отражаемые индексом равного веса S&P, менее дороги, но и они не совсем дешевы - ~140 б.п.

Тем не менее распределение коэффициентов P/E индекса S&P 500 в 2000 году было схожим с сегодняшним: некоторые акции имели очень высокую оценку, но многие другие - более низкую. Тем не менее это не помешало после достижения индексом пика в 2000 г. развернуться самому сильному с 1929 г. медвежьему рынку.

Как правило, соотношение акций и облигаций движется обратно пропорционально ERP. В последнее время облигации опережают акции, но для того, чтобы увидеть значительно более низкую доходность, скорее всего, потребуются более явные признаки надвигающегося спада, а этого в настоящее время не наблюдается. Темпы роста замедляются, но признаков того, что они скоро перейдут в рецессию, мало: несколько надежных ведущих показателей свидетельствуют о положительной динамике. Таким образом, коэффициент соотношения акций и облигаций может вновь начать расти, причем акции будут расти больше, чем облигации, а коэффициент ERP станет более отрицательным. Он стал глубоко отрицательным в разгар "пузыря доткомов" в 1999-2000 годах, и ничто не говорит о том, что подобный ажиотаж не повторится. Это усложнит задачу ФРС, поскольку рост замедлится, а финансовые условия ослабнут. Но если добавить к этому инфляцию, которая, судя по всему, в следующем году вновь начнет расти, то баланс рисков начинает склоняться в пользу того, что следующим шагом будет очередное повышение ставки. Слон в комнате в форме мегакапсулы: насколько ERP перекошен крупнейшими акциями? ERP "Великолепной семерки" Bloomberg уже глубоко отрицателен. Остальные акции, отражаемые индексом равного веса S&P, менее дороги, но и они не совсем дешевы - ~140 б.п.

Тем не менее распределение коэффициентов P/E индекса S&P 500 в 2000 году было схожим с сегодняшним: некоторые акции имели очень высокую оценку, но многие другие - более низкую. Тем не менее это не помешало после достижения индексом пика в 2000 г. развернуться самому сильному с 1929 г. медвежьему рынку.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба