11 декабря 2023 Invest Era | Intel

Отрасль – полупроводники. Занимается разработкой, производством и продажей компьютерных продуктов и технологий по всему миру.

#INTC

Отчетность📋

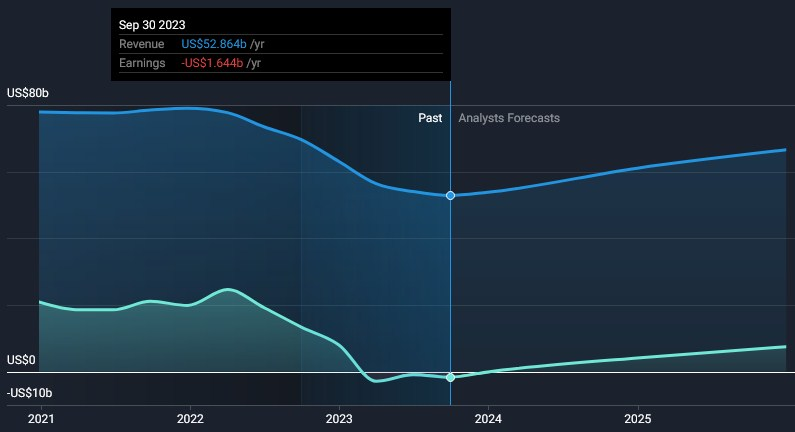

💰Выручка 14,16 b$ (+4% к прогнозу, -8% г/г)

💰Чистая прибыль non-GAAP 1,7 b$ (+14% г/г)

💰EPS non-GAAP 0,41$ (+86%, +11%% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

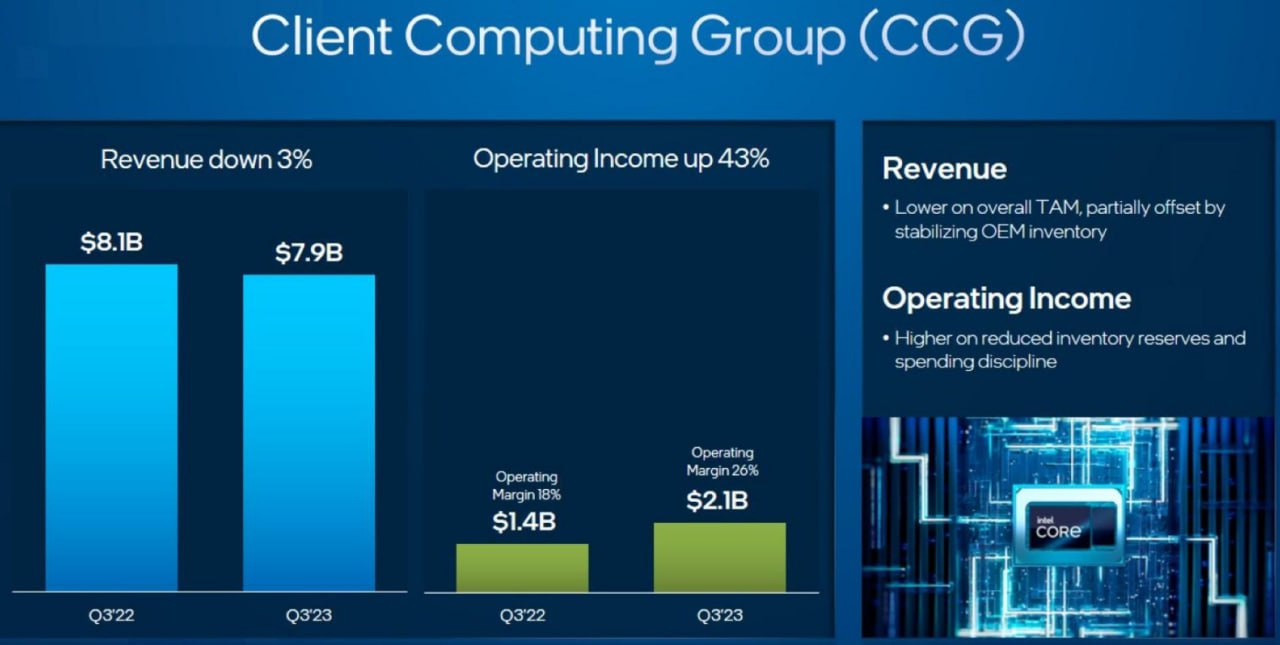

📌 Группа клиентских вычислений (CCG) – 7,9 b$ (-3% г/г, 56% выручки)

📍Notebook – 4,51 b$ (+2% г/г)

📍Desktop – 2,75 b$ (-15% г/г)

📍Прочее – 0,61 b$ (+23% г/г)

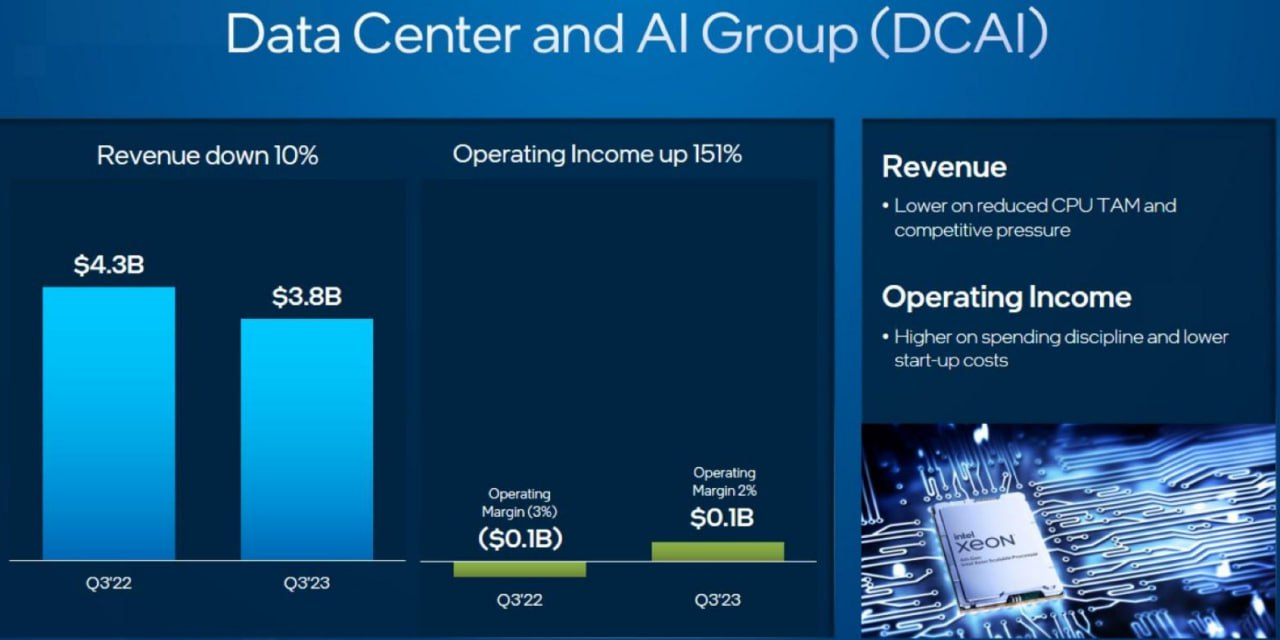

📌 Центр обработки данных и ИИ (DCAI) – 3,8 b$ (-10% г/г, 27% выручки)

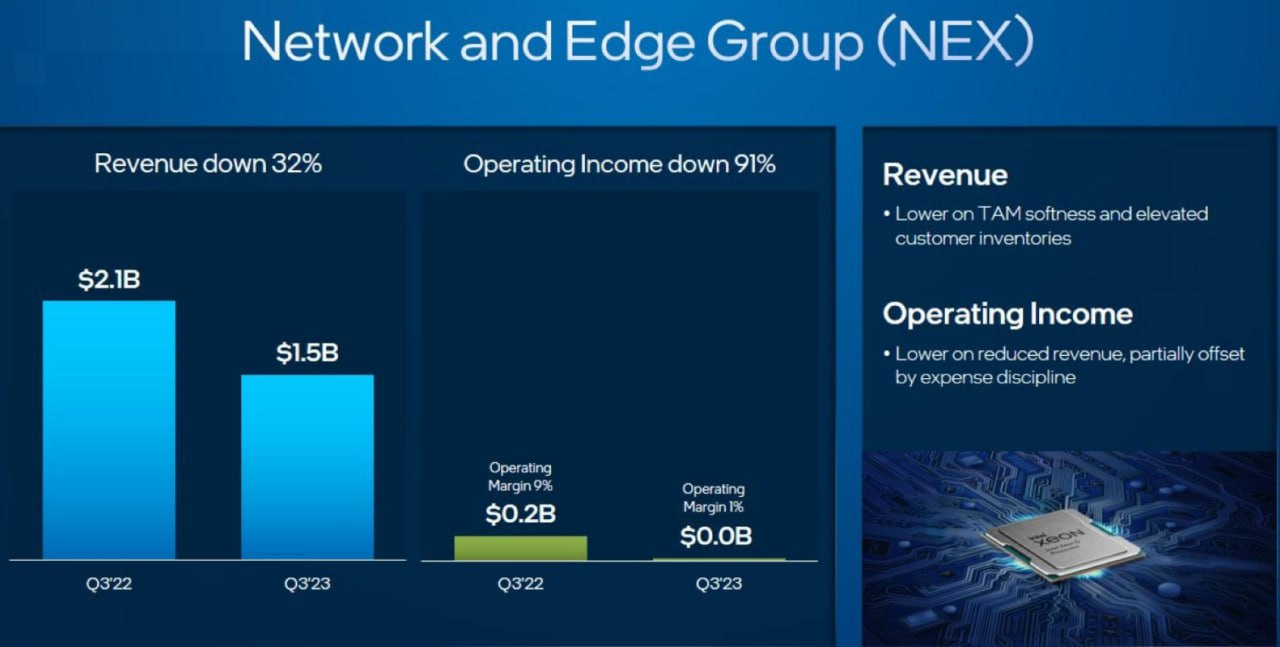

📌 Network and Edge Group (NEX) – 1,5 b$ (-32% г/г, 11% выручки)

📌 Mobileye – 0,53 b$ (+18% г/г, 4% выручки)

📌 Услуги литейного завода (IFS) – 0,31 b$ (+299% г/г, 2% выручки)

📌 Прочее – 0,87 b$ (-37% г/г, <1% выручки)

За Q3’23

📍Коммерческие, общие и административные расходы (SG&A) 1,34 b$ (-23% г/г)

📍Исследования и разработки (R&D) 3,87 b$ (-10% г/г)

📍Капитальные затраты 5,75 b$ (-21% г/г)

📍Запасы 11,47 b$ (-13% г/г)

📍Маржа валовой прибыли 42% (+0 п.п г/г)

📍Маржа операционной прибыли (0%) (+1 п.п г/г)

📍Скорректированная маржа операционной прибыли 14% (+3 п.п г/г)

📍Операционный денежный поток 5,82 b$ (+465% г/г)

📍FCF 0,07 b$ (по сравнению с (-6,27) b$ г/г)

📍Денежные средства и их эквиваленты 25,03 b$ (+11% г/г),

📍Долг 48,88 b$ (+24% г/г)

📍Компенсация на основе акций 772 m$ (-3% г/г)

📍Выплатили дивиденды на 0,52 b$ (-65% г/г)

📍Количество акций в обращении +2,52% г/г

📮Прогноз на Q4’23

Выручка составит от 14,6 до 15,6 b$ (+8% г/г), что выше консенсус-прогноза в 14,35 b$, EPS non-GAAP 0,44$ (+193% г/г), что выше консенсус-прогноза в 0,36$. Скорректированная валовая маржа 47% (+3 п.п г/г).

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка вырастет до 53,84 b$ (-15% г/г) в 2023 году. Операционные расходы в 2023 финансовом году составят менее 20 b$, что на 10% меньше г/г.

☎️ Конференс-колл

В третьем квартале начали первоначальные поставки Meteor Lake на базе процессора Intel 4, который сейчас активно внедряют в самый производительный парк инструментов EUV (литография экстремальным ультрафиолетом) в отрасли, что дает более чем 20% преимущество в эффективности использования капитала по сравнению с тем, когда инструменты EUV были впервые запущены. Массовое производство EUV активно развивается в Орегоне, а с недавних пор и в Ирландии. К ускоряющемуся внедрению EUV добавляются две ключевые инновации: RibbonFET и PowerVIA, которые представляют собой первое фундаментальное изменение в транзисторной и технологической архитектуре с момента коммерциализации FinFET в 2012 году. Рассчитывают достичь готовности к производству Intel 20A в первой половине 2024 года. Рассчитывают достичь готовности производства для Intel 18A во второй половине 2024 года.

Наблюдают резкий рост популярности процессоров Xeon 4-го поколения. В течение квартала отгрузили 1 миллион единиц Xeon 4-го поколения и в следующем месяце планируют превысить 2 миллиона единиц. Xeon 4-го поколения включает в себя мощные ускорители, демонстрирующие лучшую в своем классе производительность ЦП для задач ИИ, безопасности и сетевых операций. План действий предусматривает значительные дальнейшие улучшения: ожидается, что Granite Rapids обеспечит дополнительное увеличение производительности ИИ в 2-3 раза по сравнению с процессором Xeon 4-го поколения. Портфель продуктов за счет Xeon 4-го и 5-го поколений дает хорошие возможности вернуть себе долю в центрах обработки данных. Кроме того, планируют захватить растущую часть рынка ускорителей в 2024 году с помощью набора ускорителей ИИ Gaudi, который имеет лидерские показатели в тестовых сравнениях, таких как MLCommons и Hugging Face.

Приняли решение продать часть бизнеса по производству кремниевой фотоники, что позволило сосредоточиться на бизнесе по производству более ценных компонентов и решениях оптического ввода-вывода для обеспечения масштабирования инфраструктуры ИИ. Это десятый бизнес, из которого вышли за последние 2,5 года, что обеспечило ежегодную экономию в размере 1,8 b$ и является свидетельством усилий по оптимизации портфеля и созданию долгосрочной стоимости. Intel продолжает оставаться пионером в отрасли, поскольку в третьем квартале открыли эру AIPC, выпустив процессор Intel Core Ultra под кодовым названием Meteor Lake. Основанный на процессоре Intel 4 процессор Intel Core Ultra поставляется покупателям уже несколько недель и официально будет представлен 14 декабря вместе с процессором Xeon 5-го поколения. Ultra – первый клиентский чипсет, реализованный на основе технологии упаковки Foveros Advanced 3D, обеспечивающий повышенную энергоэффективность и графическую производительность. Это также первый клиентский процессор Intel, оснащенный интегрированным нейронным процессором (NPU), который позволяет выполнять специализированные вычисления с низким энергопотреблением для рабочих нагрузок BB. В следующем году представят Arrow Lake, а также Lunar Lake, которые предлагают NPU следующего поколения.

👉 Финансовые показатели

Относительно неплохой отчёт на базе очень низких ожиданий. Выручка составила 14,2 b$, снизившись на 8% г/г, но увеличившись на 9% к/к, и была на 750 m$ выше средней точки прогноза. Валовая прибыль составила 42%, практически не изменившись г/г, что обусловлено более высокими доходами и средними ценами, а также продажей ранее зарезервированных запасов. Операционная рентабельность около нуля, скорректированная маржа 14% прибавила 3 п.п г/г. Прибыль на акцию составила 0,41$, превысив прогноз на 0,21$, за счет активного сокращения операционных расходов она выросла к/к на 0,28$. Операционный денежный поток сохраняется на достаточно хорошем уровне и в отчётном квартале составил 5,8 b$, увеличившись почти в 5 раз г/г. Тем не менее, с FCF сохраняется негативная ситуация из-за гигантских кап. затрат, и он составил околонулевое значение. В целом по году FCF отрицательный. Баланс относительно нормальный, с приличным чистым долгом и гудвилом в сумме на 40% от капитализации.

Сегмент CCG (клиентские вычисления)

Выручка CCG составила 7,9 b$, +16% к/к, но -3% г/г. CCG показала еще один успешный квартал, превзойдя ожидания третий квартал подряд, что обусловлено сильными позициями коммерческих и потребительских игровых чипов. Клиенты завершили сжигание запасов в первой половине года, что привело к устойчивому поквартальному росту, который продолжится и в четвертом квартале. Операционная прибыль CCG поквартально удвоилась до 2,1 b$ благодаря более высокому доходу, реализации зарезервированных запасов и более высоким ценам.

Сегмент DCAI (ЦОД и ИИ)

Выручка DCAI составила 3,8 b$, снизившись на 10% г/г. Несмотря на слабость рынка, бизнес Xeon поквартально вырос. Активное внедрение новых продуктов с более высокой плотностью ядер привели к рекордному росту цен Xeon. Операционная прибыль DCAI остаётся на околонулевых уровнях, и несмотря на поквартальное снижение выручки, DCAI вернулась к прибыльности и обеспечила операционную прибыль в размере 71 m$.

Будущий сегмент и кандидат на спин-офф – PSG (программируемые решения)

Стоит подробно остановиться на результатах подсегмента программируемых решений (PSG), где выручка поквартально снизились примерно на 10%. Ожидают, что PSG снизится в четвертом квартале и будет находиться в «депрессии» в течение следующих нескольких кварталов, поскольку клиенты сжигают запасы, прежде чем вернуться к нормализованным темпам продаж и роста. Нужно отметить, что заявили о своем намерении привлечь частные инвестиции и, в конечном итоге, провести IPO PSG. Начнут отдельно публиковать результаты сегмента как самостоятельного бизнеса, начиная с 1 января. Как и в случае с Mobileye, это решение дает PSG возможности, фокус и ресурсы для более эффективного использования роста. Собираются привлечь частных инвесторов в 2024 году и создать путь к первичному публичному размещению акций в течение следующих двух-трех лет.

Сегмент NEX (сетевой)

Выручка NEX составила 1,5 b$, +6% к/к и -32% г/г. Периферийные рынки продемонстрировали признаки восстановления. Сетевые и телекоммуникационные рынки продолжают работать в условиях повышенных запасов и слабого спроса, который, как ожидают, сохранится до конца года. NEX также вернулась к прибыльности с операционной прибылью в 17 m$, это рост на 200 m$ к/к за счет роста выручки и сокращения операционных расходов.

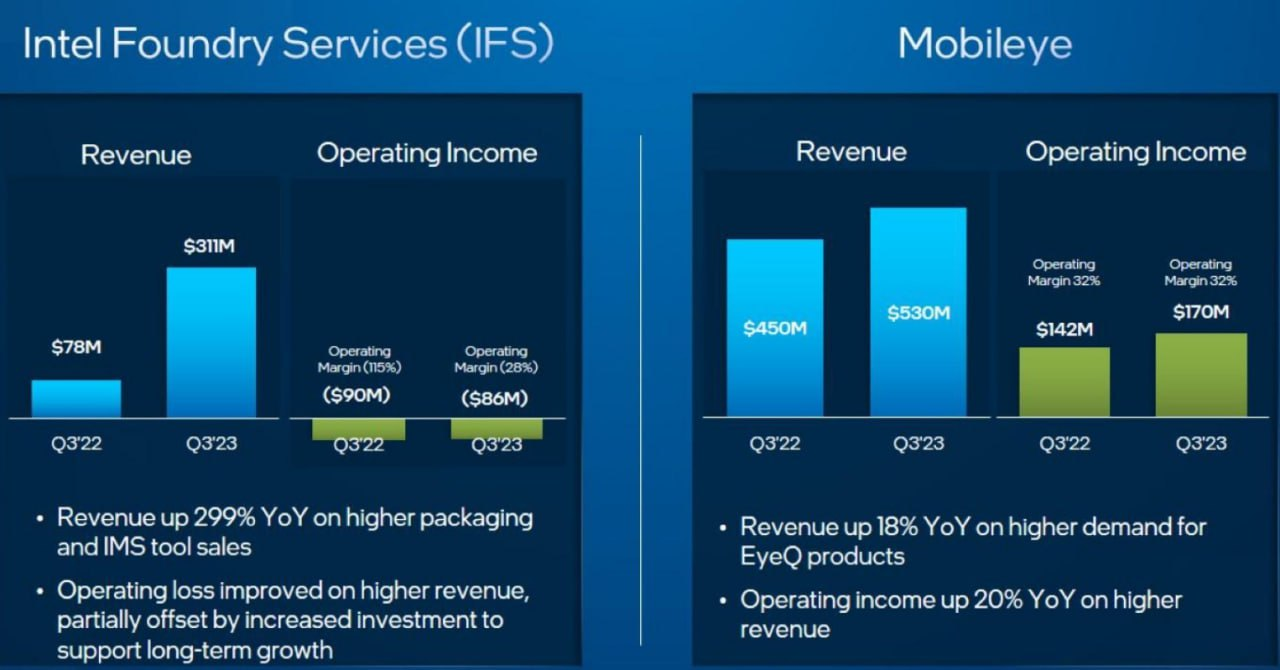

Сегмент Foundry Services (литейный)

Выручка Intel Foundry Services составила 311 m$, увеличившись в 4 раза по г/г и на 34% к/к за счет увеличения продаж инструментов IMS. Операционный убыток составил 86 m$, поскольку увеличение производственных и операционных расходов перевесило рост доходов за этот период. Mobileye показывал хорошие результаты. Выручка составила 530 m$, +18% г/г и +17% к/к, при этом операционная прибыль составила 107 m$, +32% к/к. Также Mobileye повысила прогноз по скорректированной операционной прибыли на 2023 финансовый год до 7%.

Оценка

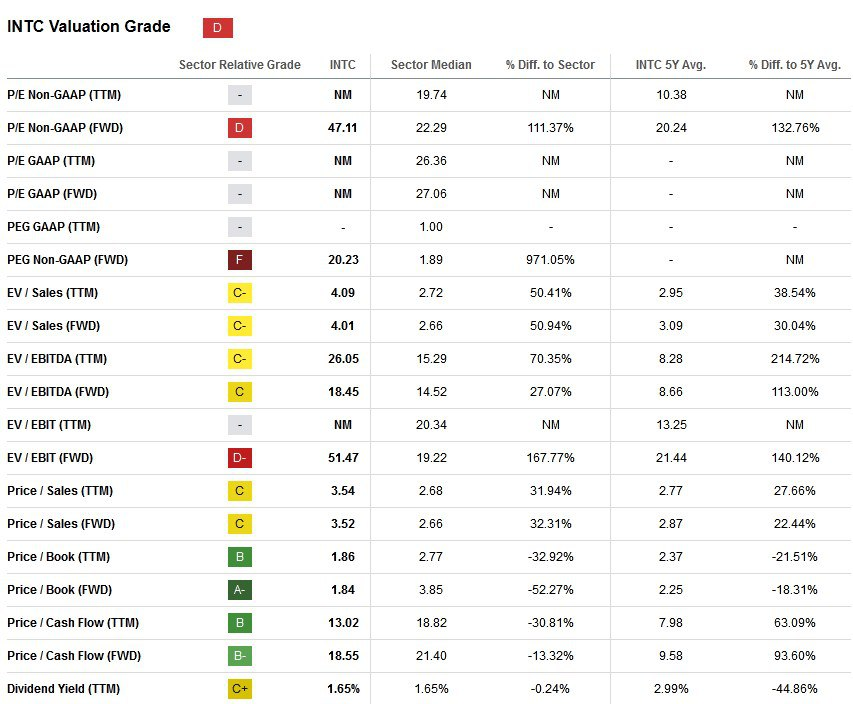

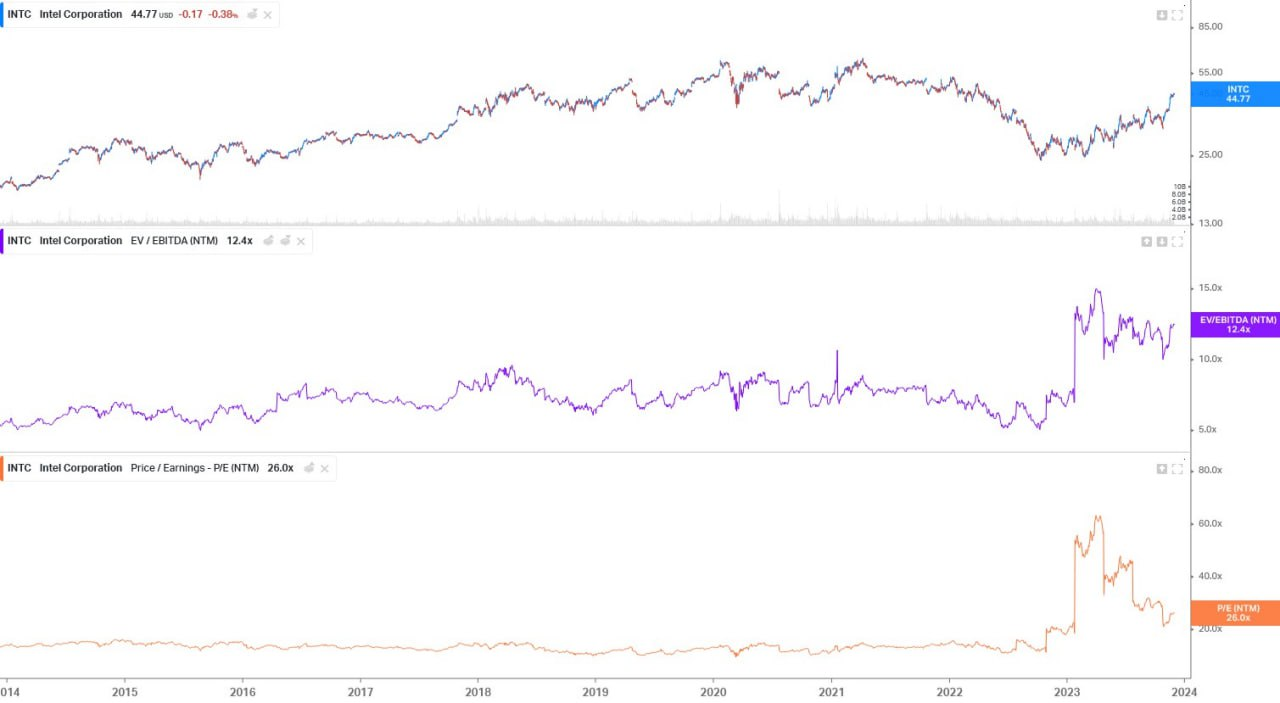

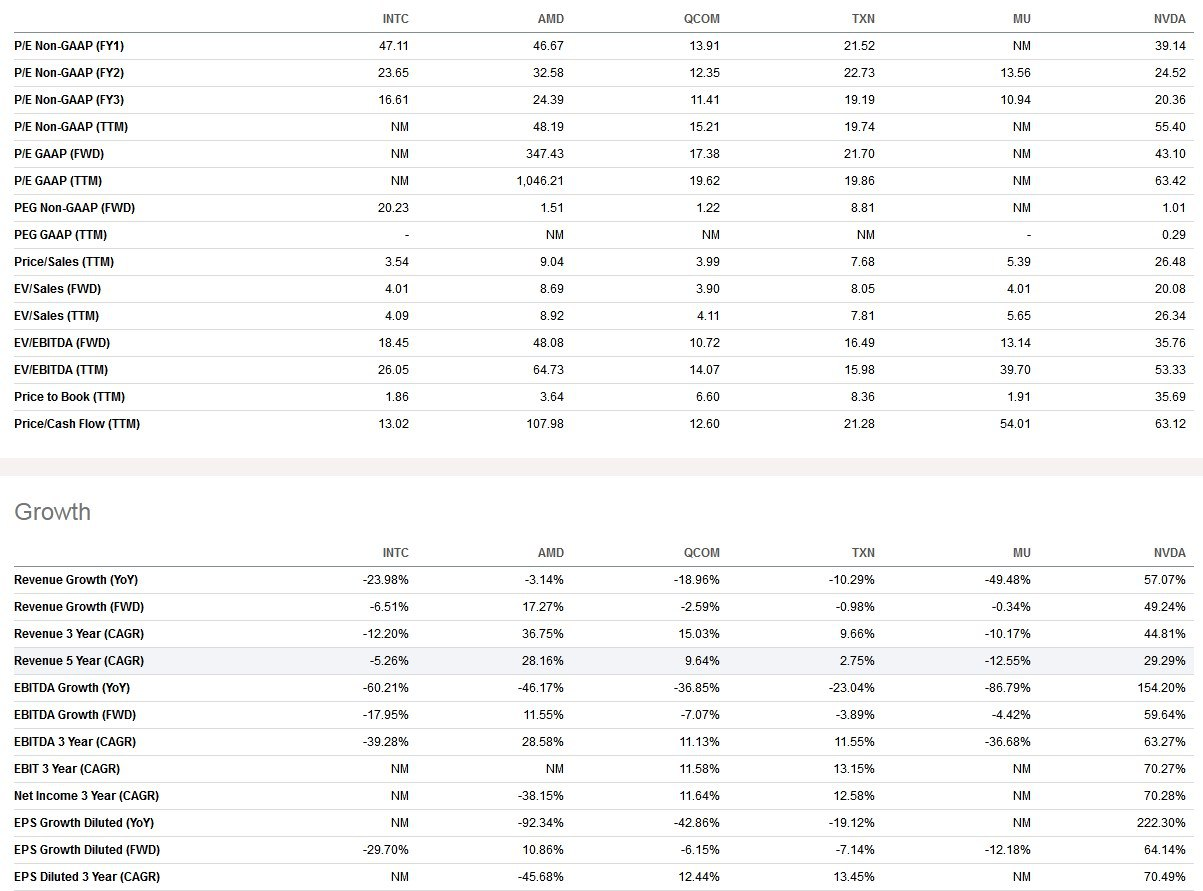

По мультипликаторам Intel перестал стоить недорого, ибо P/E non-GAAP 47 на конец текущего года, и надо констатировать, что 2023 год для компании практически потерян, и будет хорошим раскладом закончить его просто в плюсе. По форвардным мультипликаторам пока имеем оценку в 24 P/E на конец 2024 года, что дешевле AMD и одинаково(!) с NVDA. Qcom и Micron в два раза дешевле. К привычной дешевизне, по ожиданиям аналитиков, компания вернётся только в конце 2025 года, но прогнозы на такой срок мало репрезентативны, особенно с учётом стремительно меняющейся ситуации. По историческим – близко к верху диапазонов. 3-х летний GAGR выручки отрицательный в (-12%), и в 2023 году ожидают снижение на 15%. Дивидендная доходность после сокращения дивидендов 1,1% годовых с высоким коэффициентом выплат от испарившейся прибыли и в долг из-за отрицательного FCF. Компания порадовала запуском целой группы новых продуктов без задержек и сбоев, что привело к росту прибыльности основного сегмента CCG, который и обеспечил хорошие финансовые результаты квартала. Плюс инвесторам очень понравились перспективы производства современного процесса 18A уже в 2024 году. Компания улучшила операционную рентабельность, но большая часть этого улучшения произошла из-за серьёзных сокращений в исследовательском отделе. Этот год стал годом эффективности для большинства крупных технологических компаний, и Intel также приложил значительные усилия, чтобы повысить свою операционную эффективность. Еще неизвестно, окажут ли эти сокращения какое-либо негативное влияние на исследовательские возможности Intel. В любом случае расходы больше сокращать, похоже, некуда, и руководство уже начинает говорить о росте расходов в следующем квартале.

Технологическая гонка

Intel прилагает исключительные усилия, чтобы соответствовать современным технологическим процессам, но продолжает отставать по всей линейке, кроме процессоров для ПК. Например, AMD выпустила серию Ryzen 7000 в августе 2022 года на 5-нм процессе от TSMC. Intel же управляла собственными производственными предприятиями, поддерживая вертикальную интеграцию. Это означало, что Intel не только разрабатывала чипы, но и производила их. Это значительно тормозило быстроту внедрения новых тех. процессов. В конце концов сейчас Intel признал свою ошибку, и новый процессор Meteor Lake выйдет в декабре на 5-нм технологии от TSMC, или на полтора года позже AMD. Это огромная временная фора в чипах. AMD уже анонсировал планы по выпуску 3-нм и 4-нм чипов Zen 5 в 2024 году, которые будут на голову сильнее и быстрее Meteor Lake. Конкуренция с AMD проиграна, и на данный момент Intel нужно компенсировать отставание.

Чипы для ИИ

Далее руководство отметило удвоение продаж в поквартальном сравнении ускорителей ИИ Gaudi, правда, попутно отметило, что уже есть проблемы с их поставками. Gaudi 2 специально разработан для приложений глубокого обучения ИИ с использованием 7-нанометровой технологии. По сообщениям СМИ, будущий Gaudi 3 от Intel будет производиться с использованием 5-нм техпроцесса, который будет обладать увеличенными возможностями памяти, вычислений и сетевых возможностей по сравнению с Gaudi 2. Проблема в том, что графические процессоры Nvidia серии GeForce RTX 40, основанные на 5-м узле, были выпущены в сентябре 2022 года. Серия GeForce RTX 40 является самым популярным графическим процессором на текущем рынке, а аналогичный продукт Intel – Gaudi 3 – все еще только планирует выпустить в 2024 году. Таким образом, Intel отстает от Nvidia также, как минимум на полтора года. Nvidia в настоящее время работает над своей видеокартой серии GeForce RTX 50, и рынок ожидает, что она будет использовать 3-нм процессорный узел TSMC и будет представлена примерно в конце 2024 года. Конкуренция с Nvidia проиграна.

Прогноз

Литейное производство может стать светлым пятном для компании. По сообщениям руководства, подписано несколько контрактов и вероятны подписания ещё нескольких клиентов в ближайшее время. Это, безусловно, хорошо, но проблема в том, что технологический процесс устроен таким образом, что должно пройти примерно год-полтора до тех пор, пока производство выйдет на полную мощность и сможет показывать сильный финансовый результат. То есть это начало-середина 2025 года. До этого времени компания продолжит нести гигантские капитальные затраты, что будет сильно ограничивать FCF. В позитивном сценарии возможно получение выгод от закона об инфляции в виде грантов или субсидий на строительство новых производств, но это пока точно не известно и не гарантированно. С инвестиционной точки зрения рынок слишком позитивен на наш взгляд. Да, ситуация с запасами и спросом несколько улучшилось. Да, выпустили новые продукты без задержек. Да, удвоили продажи Gaudi с низкой базы. Но котировки выросли на 40% с момента прошлого разбора всего один квартал назад. На секундочку, это не NVDA, которая удваивает выручку, и прибыль улетела в космос. Это компания, где выручка снижается г/г, прибыль стагнирует, из всех сегментов прибылен более-менее только один, про технологическое отставание уже написали выше. На ваш взгляд, такой позитив абсолютно не оправдан сейчас. Следующий год будет весьма насыщенным для Intel, поскольку запустят новые технологические узлы. Любая задержка в этих запусках может привести к серьезной коррекции акций. В то же время повышение прибыльности ожидается не раньше 2025 года. С инвестиционной точки зрения считаем, что с учётом некоторого улучшения ситуации отметки в районе 30-35$ выглядят более-менее оправдано для инвестиционного входа, а текущие уровни включают весь максимальный позитив до 2025 года.

Драйверы

1) Литейное производство

2) Широкая производственная диверсификация

3) Конкурентоспособны в сегменте ПК

4) Расширение производства на горизонте 2 лет

Риски

1) Проигрывают конкуренцию

2) Гигантские капзатраты продолжат давить на FCF

3) Оцениваются дороже Nvidia

4) Задержки во внедрении новых техпроцессов в 2024 году

Точка входа (35 $)

Среднесрочный потенциал (45 $)

Долгосрочный потенциал (52 $)

#Отчетность

#INTC

Отчетность📋

💰Выручка 14,16 b$ (+4% к прогнозу, -8% г/г)

💰Чистая прибыль non-GAAP 1,7 b$ (+14% г/г)

💰EPS non-GAAP 0,41$ (+86%, +11%% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Группа клиентских вычислений (CCG) – 7,9 b$ (-3% г/г, 56% выручки)

📍Notebook – 4,51 b$ (+2% г/г)

📍Desktop – 2,75 b$ (-15% г/г)

📍Прочее – 0,61 b$ (+23% г/г)

📌 Центр обработки данных и ИИ (DCAI) – 3,8 b$ (-10% г/г, 27% выручки)

📌 Network and Edge Group (NEX) – 1,5 b$ (-32% г/г, 11% выручки)

📌 Mobileye – 0,53 b$ (+18% г/г, 4% выручки)

📌 Услуги литейного завода (IFS) – 0,31 b$ (+299% г/г, 2% выручки)

📌 Прочее – 0,87 b$ (-37% г/г, <1% выручки)

За Q3’23

📍Коммерческие, общие и административные расходы (SG&A) 1,34 b$ (-23% г/г)

📍Исследования и разработки (R&D) 3,87 b$ (-10% г/г)

📍Капитальные затраты 5,75 b$ (-21% г/г)

📍Запасы 11,47 b$ (-13% г/г)

📍Маржа валовой прибыли 42% (+0 п.п г/г)

📍Маржа операционной прибыли (0%) (+1 п.п г/г)

📍Скорректированная маржа операционной прибыли 14% (+3 п.п г/г)

📍Операционный денежный поток 5,82 b$ (+465% г/г)

📍FCF 0,07 b$ (по сравнению с (-6,27) b$ г/г)

📍Денежные средства и их эквиваленты 25,03 b$ (+11% г/г),

📍Долг 48,88 b$ (+24% г/г)

📍Компенсация на основе акций 772 m$ (-3% г/г)

📍Выплатили дивиденды на 0,52 b$ (-65% г/г)

📍Количество акций в обращении +2,52% г/г

📮Прогноз на Q4’23

Выручка составит от 14,6 до 15,6 b$ (+8% г/г), что выше консенсус-прогноза в 14,35 b$, EPS non-GAAP 0,44$ (+193% г/г), что выше консенсус-прогноза в 0,36$. Скорректированная валовая маржа 47% (+3 п.п г/г).

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка вырастет до 53,84 b$ (-15% г/г) в 2023 году. Операционные расходы в 2023 финансовом году составят менее 20 b$, что на 10% меньше г/г.

☎️ Конференс-колл

В третьем квартале начали первоначальные поставки Meteor Lake на базе процессора Intel 4, который сейчас активно внедряют в самый производительный парк инструментов EUV (литография экстремальным ультрафиолетом) в отрасли, что дает более чем 20% преимущество в эффективности использования капитала по сравнению с тем, когда инструменты EUV были впервые запущены. Массовое производство EUV активно развивается в Орегоне, а с недавних пор и в Ирландии. К ускоряющемуся внедрению EUV добавляются две ключевые инновации: RibbonFET и PowerVIA, которые представляют собой первое фундаментальное изменение в транзисторной и технологической архитектуре с момента коммерциализации FinFET в 2012 году. Рассчитывают достичь готовности к производству Intel 20A в первой половине 2024 года. Рассчитывают достичь готовности производства для Intel 18A во второй половине 2024 года.

Наблюдают резкий рост популярности процессоров Xeon 4-го поколения. В течение квартала отгрузили 1 миллион единиц Xeon 4-го поколения и в следующем месяце планируют превысить 2 миллиона единиц. Xeon 4-го поколения включает в себя мощные ускорители, демонстрирующие лучшую в своем классе производительность ЦП для задач ИИ, безопасности и сетевых операций. План действий предусматривает значительные дальнейшие улучшения: ожидается, что Granite Rapids обеспечит дополнительное увеличение производительности ИИ в 2-3 раза по сравнению с процессором Xeon 4-го поколения. Портфель продуктов за счет Xeon 4-го и 5-го поколений дает хорошие возможности вернуть себе долю в центрах обработки данных. Кроме того, планируют захватить растущую часть рынка ускорителей в 2024 году с помощью набора ускорителей ИИ Gaudi, который имеет лидерские показатели в тестовых сравнениях, таких как MLCommons и Hugging Face.

Приняли решение продать часть бизнеса по производству кремниевой фотоники, что позволило сосредоточиться на бизнесе по производству более ценных компонентов и решениях оптического ввода-вывода для обеспечения масштабирования инфраструктуры ИИ. Это десятый бизнес, из которого вышли за последние 2,5 года, что обеспечило ежегодную экономию в размере 1,8 b$ и является свидетельством усилий по оптимизации портфеля и созданию долгосрочной стоимости. Intel продолжает оставаться пионером в отрасли, поскольку в третьем квартале открыли эру AIPC, выпустив процессор Intel Core Ultra под кодовым названием Meteor Lake. Основанный на процессоре Intel 4 процессор Intel Core Ultra поставляется покупателям уже несколько недель и официально будет представлен 14 декабря вместе с процессором Xeon 5-го поколения. Ultra – первый клиентский чипсет, реализованный на основе технологии упаковки Foveros Advanced 3D, обеспечивающий повышенную энергоэффективность и графическую производительность. Это также первый клиентский процессор Intel, оснащенный интегрированным нейронным процессором (NPU), который позволяет выполнять специализированные вычисления с низким энергопотреблением для рабочих нагрузок BB. В следующем году представят Arrow Lake, а также Lunar Lake, которые предлагают NPU следующего поколения.

👉 Финансовые показатели

Относительно неплохой отчёт на базе очень низких ожиданий. Выручка составила 14,2 b$, снизившись на 8% г/г, но увеличившись на 9% к/к, и была на 750 m$ выше средней точки прогноза. Валовая прибыль составила 42%, практически не изменившись г/г, что обусловлено более высокими доходами и средними ценами, а также продажей ранее зарезервированных запасов. Операционная рентабельность около нуля, скорректированная маржа 14% прибавила 3 п.п г/г. Прибыль на акцию составила 0,41$, превысив прогноз на 0,21$, за счет активного сокращения операционных расходов она выросла к/к на 0,28$. Операционный денежный поток сохраняется на достаточно хорошем уровне и в отчётном квартале составил 5,8 b$, увеличившись почти в 5 раз г/г. Тем не менее, с FCF сохраняется негативная ситуация из-за гигантских кап. затрат, и он составил околонулевое значение. В целом по году FCF отрицательный. Баланс относительно нормальный, с приличным чистым долгом и гудвилом в сумме на 40% от капитализации.

Сегмент CCG (клиентские вычисления)

Выручка CCG составила 7,9 b$, +16% к/к, но -3% г/г. CCG показала еще один успешный квартал, превзойдя ожидания третий квартал подряд, что обусловлено сильными позициями коммерческих и потребительских игровых чипов. Клиенты завершили сжигание запасов в первой половине года, что привело к устойчивому поквартальному росту, который продолжится и в четвертом квартале. Операционная прибыль CCG поквартально удвоилась до 2,1 b$ благодаря более высокому доходу, реализации зарезервированных запасов и более высоким ценам.

Сегмент DCAI (ЦОД и ИИ)

Выручка DCAI составила 3,8 b$, снизившись на 10% г/г. Несмотря на слабость рынка, бизнес Xeon поквартально вырос. Активное внедрение новых продуктов с более высокой плотностью ядер привели к рекордному росту цен Xeon. Операционная прибыль DCAI остаётся на околонулевых уровнях, и несмотря на поквартальное снижение выручки, DCAI вернулась к прибыльности и обеспечила операционную прибыль в размере 71 m$.

Будущий сегмент и кандидат на спин-офф – PSG (программируемые решения)

Стоит подробно остановиться на результатах подсегмента программируемых решений (PSG), где выручка поквартально снизились примерно на 10%. Ожидают, что PSG снизится в четвертом квартале и будет находиться в «депрессии» в течение следующих нескольких кварталов, поскольку клиенты сжигают запасы, прежде чем вернуться к нормализованным темпам продаж и роста. Нужно отметить, что заявили о своем намерении привлечь частные инвестиции и, в конечном итоге, провести IPO PSG. Начнут отдельно публиковать результаты сегмента как самостоятельного бизнеса, начиная с 1 января. Как и в случае с Mobileye, это решение дает PSG возможности, фокус и ресурсы для более эффективного использования роста. Собираются привлечь частных инвесторов в 2024 году и создать путь к первичному публичному размещению акций в течение следующих двух-трех лет.

Сегмент NEX (сетевой)

Выручка NEX составила 1,5 b$, +6% к/к и -32% г/г. Периферийные рынки продемонстрировали признаки восстановления. Сетевые и телекоммуникационные рынки продолжают работать в условиях повышенных запасов и слабого спроса, который, как ожидают, сохранится до конца года. NEX также вернулась к прибыльности с операционной прибылью в 17 m$, это рост на 200 m$ к/к за счет роста выручки и сокращения операционных расходов.

Сегмент Foundry Services (литейный)

Выручка Intel Foundry Services составила 311 m$, увеличившись в 4 раза по г/г и на 34% к/к за счет увеличения продаж инструментов IMS. Операционный убыток составил 86 m$, поскольку увеличение производственных и операционных расходов перевесило рост доходов за этот период. Mobileye показывал хорошие результаты. Выручка составила 530 m$, +18% г/г и +17% к/к, при этом операционная прибыль составила 107 m$, +32% к/к. Также Mobileye повысила прогноз по скорректированной операционной прибыли на 2023 финансовый год до 7%.

Оценка

По мультипликаторам Intel перестал стоить недорого, ибо P/E non-GAAP 47 на конец текущего года, и надо констатировать, что 2023 год для компании практически потерян, и будет хорошим раскладом закончить его просто в плюсе. По форвардным мультипликаторам пока имеем оценку в 24 P/E на конец 2024 года, что дешевле AMD и одинаково(!) с NVDA. Qcom и Micron в два раза дешевле. К привычной дешевизне, по ожиданиям аналитиков, компания вернётся только в конце 2025 года, но прогнозы на такой срок мало репрезентативны, особенно с учётом стремительно меняющейся ситуации. По историческим – близко к верху диапазонов. 3-х летний GAGR выручки отрицательный в (-12%), и в 2023 году ожидают снижение на 15%. Дивидендная доходность после сокращения дивидендов 1,1% годовых с высоким коэффициентом выплат от испарившейся прибыли и в долг из-за отрицательного FCF. Компания порадовала запуском целой группы новых продуктов без задержек и сбоев, что привело к росту прибыльности основного сегмента CCG, который и обеспечил хорошие финансовые результаты квартала. Плюс инвесторам очень понравились перспективы производства современного процесса 18A уже в 2024 году. Компания улучшила операционную рентабельность, но большая часть этого улучшения произошла из-за серьёзных сокращений в исследовательском отделе. Этот год стал годом эффективности для большинства крупных технологических компаний, и Intel также приложил значительные усилия, чтобы повысить свою операционную эффективность. Еще неизвестно, окажут ли эти сокращения какое-либо негативное влияние на исследовательские возможности Intel. В любом случае расходы больше сокращать, похоже, некуда, и руководство уже начинает говорить о росте расходов в следующем квартале.

Технологическая гонка

Intel прилагает исключительные усилия, чтобы соответствовать современным технологическим процессам, но продолжает отставать по всей линейке, кроме процессоров для ПК. Например, AMD выпустила серию Ryzen 7000 в августе 2022 года на 5-нм процессе от TSMC. Intel же управляла собственными производственными предприятиями, поддерживая вертикальную интеграцию. Это означало, что Intel не только разрабатывала чипы, но и производила их. Это значительно тормозило быстроту внедрения новых тех. процессов. В конце концов сейчас Intel признал свою ошибку, и новый процессор Meteor Lake выйдет в декабре на 5-нм технологии от TSMC, или на полтора года позже AMD. Это огромная временная фора в чипах. AMD уже анонсировал планы по выпуску 3-нм и 4-нм чипов Zen 5 в 2024 году, которые будут на голову сильнее и быстрее Meteor Lake. Конкуренция с AMD проиграна, и на данный момент Intel нужно компенсировать отставание.

Чипы для ИИ

Далее руководство отметило удвоение продаж в поквартальном сравнении ускорителей ИИ Gaudi, правда, попутно отметило, что уже есть проблемы с их поставками. Gaudi 2 специально разработан для приложений глубокого обучения ИИ с использованием 7-нанометровой технологии. По сообщениям СМИ, будущий Gaudi 3 от Intel будет производиться с использованием 5-нм техпроцесса, который будет обладать увеличенными возможностями памяти, вычислений и сетевых возможностей по сравнению с Gaudi 2. Проблема в том, что графические процессоры Nvidia серии GeForce RTX 40, основанные на 5-м узле, были выпущены в сентябре 2022 года. Серия GeForce RTX 40 является самым популярным графическим процессором на текущем рынке, а аналогичный продукт Intel – Gaudi 3 – все еще только планирует выпустить в 2024 году. Таким образом, Intel отстает от Nvidia также, как минимум на полтора года. Nvidia в настоящее время работает над своей видеокартой серии GeForce RTX 50, и рынок ожидает, что она будет использовать 3-нм процессорный узел TSMC и будет представлена примерно в конце 2024 года. Конкуренция с Nvidia проиграна.

Прогноз

Литейное производство может стать светлым пятном для компании. По сообщениям руководства, подписано несколько контрактов и вероятны подписания ещё нескольких клиентов в ближайшее время. Это, безусловно, хорошо, но проблема в том, что технологический процесс устроен таким образом, что должно пройти примерно год-полтора до тех пор, пока производство выйдет на полную мощность и сможет показывать сильный финансовый результат. То есть это начало-середина 2025 года. До этого времени компания продолжит нести гигантские капитальные затраты, что будет сильно ограничивать FCF. В позитивном сценарии возможно получение выгод от закона об инфляции в виде грантов или субсидий на строительство новых производств, но это пока точно не известно и не гарантированно. С инвестиционной точки зрения рынок слишком позитивен на наш взгляд. Да, ситуация с запасами и спросом несколько улучшилось. Да, выпустили новые продукты без задержек. Да, удвоили продажи Gaudi с низкой базы. Но котировки выросли на 40% с момента прошлого разбора всего один квартал назад. На секундочку, это не NVDA, которая удваивает выручку, и прибыль улетела в космос. Это компания, где выручка снижается г/г, прибыль стагнирует, из всех сегментов прибылен более-менее только один, про технологическое отставание уже написали выше. На ваш взгляд, такой позитив абсолютно не оправдан сейчас. Следующий год будет весьма насыщенным для Intel, поскольку запустят новые технологические узлы. Любая задержка в этих запусках может привести к серьезной коррекции акций. В то же время повышение прибыльности ожидается не раньше 2025 года. С инвестиционной точки зрения считаем, что с учётом некоторого улучшения ситуации отметки в районе 30-35$ выглядят более-менее оправдано для инвестиционного входа, а текущие уровни включают весь максимальный позитив до 2025 года.

Драйверы

1) Литейное производство

2) Широкая производственная диверсификация

3) Конкурентоспособны в сегменте ПК

4) Расширение производства на горизонте 2 лет

Риски

1) Проигрывают конкуренцию

2) Гигантские капзатраты продолжат давить на FCF

3) Оцениваются дороже Nvidia

4) Задержки во внедрении новых техпроцессов в 2024 году

Точка входа (35 $)

Среднесрочный потенциал (45 $)

Долгосрочный потенциал (52 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба