22 декабря 2023 | ММК Эдан Альтц

В статье расскажем

каких результатов добилась компания?

когда ждать дивиденды?

что с котировками акций?

как оценена ММК по мультипликаторам?

какие преимущества у сталелитейщика?

есть ли сдерживающие факторы?

в чем инвестиционная привлекательность?

Магнитогорский металлургический комбинат (ММК) — один из лидеров российской черной металлургии, входит в ТОП крупнейших мировых производителей стали.

У компании диверсифицированный бизнес — от подготовки сырья до глубокой переработки. Основное российское производство сосредоточено в Магнитогорске, с мощностями по выплавке чугуна – 10 млн т/г и стали – 12 млн т/г, также есть Турецкое подразделение с литейно-прокатным модулем мощностью 2 млн т/г.

Продукция ММК используется в строительной, трубной, энергетической отраслях, машино- и судостроении.

Финансовые показатели за 1П2023

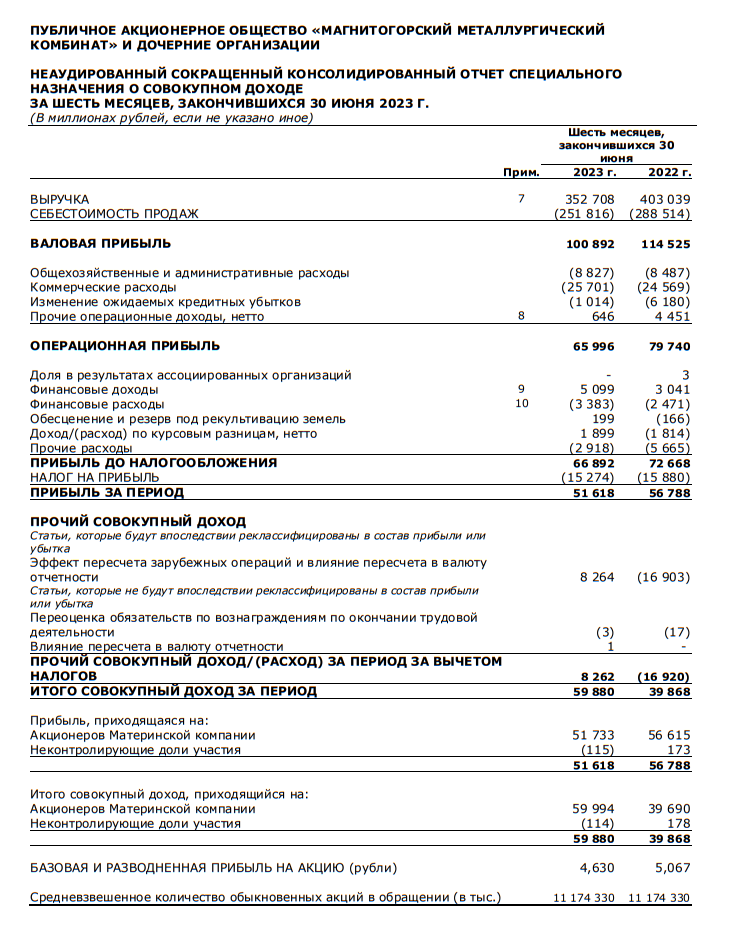

— Выручка: ₽353 млрд, -12.4% (г/г)

— EBITDA: ₽88 млрд, -17% (г/г)

— Чистая прибыль: ₽52 млрд, -8.8%(г/г)

— Рентабельность EBITDA: 24.9%

— Чистый долг: -₽85.5 млрд

За 2022 год отчетность не раскрывалась. Выручка и чистая прибыль в первом полугодии, несмотря на рост продаж, упали из-за низких цен на стальную продукцию.

У компании выросли запасы, +23% (г/г). Свободный денежный поток снизился до ₽9 млрд, -48% (г/г), на фоне роста капитальных затрат. Тем не менее на балансе увеличился кэш до ₽150 млрд, сократились издержки за счет подешевевшего сырья, рентабельность по EBITDA осталась на высоком уровне.

Операционные результаты за 9 месяцев

— Производство:

— Стали: 9.9 млн тонн, +11.4%(г/г)

— Чугуна: 7.5 млн тонн, +13.2%(г/г)

— Угольного концентрата: 2.7 млн тонн, +1.1%(г/г)

— Железорудного сырья: 1.7 млн тонн, -5.5%(г/г)

— Продажи металлопродукции: 8.9 млн тонн, +10.9%(г/г)

Операционные результаты можно оценить как нейтральные. III квартал стал самым эффективным. Однако за 9 месяцев выплавка железорудного сырья снизилась. Динамика реализации продукции с высокой добавленной стоимостью ухудшилась — доля продаж в премиальном сегменте сократилась до 43%.

В IV квартале ожидается сезонное падение спроса в металлургическом секторе. Кроме этого, у компании запланирована модернизация доменных и прокатных участков, что, скорее всего, приведет к снижению итоговых показателей.

Дивиденды

По дивполитике компания направляет на выплату 100% от свободного денежного потока по МСФО при условии, что чистый долг/EBITDA ниже 1.0х.

Весной прошлого года ММК отказалась от выплаты дивидендов, рекомендованных СД по итогам 2021 года. К рассмотрению вопроса о распределении прибыли за 2021-2022 г.г. компания может вернуться в конце этого года.

Акции

Доходность акций за последний год (54.05%), ниже средней по сектору (173.1%).

Бумаги с сентября прошлого года по август текущего находились в восходящем тренде, рост составил 95.87%. Затем котировки стали снижаться, за три месяца: -10.92%.

Подтолкнуть акции к стремительному росту может сообщение о выплате дивидендов.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 10.8 / -5.68 / 16.26

– P/S: 1.58 / 1.58 / 1.96

– EV/EBITDA: 5.35 / 6.27 / 8.84

По мультипликаторам компания оценена справедливо. Если сравнивать с зарубежными аналогами, то практически весь рынок РФ торгуется с дисконтом ~20-30%.

Аргументы за

1. Инвестпрограмма. Дивидендные каникулы позволили компании сосредоточиться на инвестиционной программе. Об этом еще весной говорил основной владелец ММК Виктор Рашников (доля 79.76%). Компания вкладывает средства на реконструкцию коксохимического производства, в том числе строительство новых коксовых батарей. Стоимость проекта оценивается примерно в $1 млрд. Менеджмент рассчитывает на значительный экономический и экологический эффект в ближайшей перспективе.

2. Возврат к дивидендам повысит инвестиционную привлекательность ММК.

Рыночные условия могут помочь компании дополнительно сгенерить до 4% дивдоходности. Кроме этого, у ММК на балансе сформировалась денежная подушка в ₽150 млрд (25% от текущей капитализации), треть из которых компания может направить на дивиденды, это примерно ₽7-8/акцию, ДД ~14-15%.

3. Фундаментальные факторы. Отрицательный чистый долг говорит о финансовой устойчивости компании. У российских металлургов низкая себестоимость производства, что поддерживает конкурентоспособность продукции, даже несмотря на затяжное падение цен на металл на мировых рынках. По прогнозам 2023 год будет благоприятным для сталелитейщиков.

За счет ослабления курса рубля цена на металл с начала года на внутреннем рынке выросла на 27%, ~ до ₽54.6 тыс/тонну, потребление стали увеличилось на 7%, до 35.1 млн тонн (причем 27.4 млн тонн составил спрос со стороны строительного сектора).

4. Санкции. Металлурги находятся в санкционных списках с 2022 года. Но блокирующие меры западных властей практически не влияют на бизнес ММК. Компания больше ориентирована на внутренний рынок. Основной акционер — Виктор Рашников передал свою долю от кипрской Mintha Holding Limited в управление принадлежащей ему российской компании Альтаир. Единственный иностранный актив группы находится в Турции, которая санкции не вводила.

5. Рост спроса на внутреннем и мировом рынках. При снижении рисков и смягчении денежно-кредитной политики акции ММК могут изменить тренд и перейти к уверенному росту.

Риски

1. Рост капзатрат. Со следующего года ММК планирует приступить к строительству новой доменной печи. Расходы могут превысить $1,2 млрд. Повышение CAPEX снизит прибыльность бизнеса.

2. Рентабельность ниже конкурентов. ММК самостоятельно закрывает потребность в железорудном сырье на 17%, в коксующемся угле — на 40%. Этого недостаточно. У Северстали, например, обеспеченность собственной железной рудой составляет ~95%, коксующимся углем ~65%. В июле 2023 года ММК завершила сделку по покупке активов шахты им. Тихова в Ленинск-Кузнецком районе Кемеровской области у Промышленно-металлургического холдинга. В перспективе эта сделка обеспечит компанию коксующимся углем на ~50-60%. Стоимость покупки не раскрывалась, но по оценкам сумма могла составить не менее ₽22 млрд, эти расходы однозначно повлияют на итоговый финансовый результат.

3. Разногласия с ФАС — основной барьер на пути к росту прибыли и возврату к выплатам дивидендов. Антимонопольная служба заподозрила три металлургические компании (ММК, НЛМК, Северсталь) в манипулировании ценами на продукцию на внутреннем рынке. До сих пор стороны не пришли к мировому соглашению, хотя планировали решить вопрос осенью. Если договориться не получится, сталеварам грозит огромный штраф, тогда инвесторам придется забыть о дивидендах, как минимум на год. Но развязка близка, судебное заседание назначено на 25 декабря. Ждем.

4. Конкуренция. В 2021 году компания продавала за рубеж ~15-20% продукции, причем на Европу приходилось ~12% экспорта. С прошлого года поставки по западным контрактам пришлось реализовывать на внутреннем рынке, что обострило конкуренцию в секторе.

5. Дополнительные сборы. Выплата windfall tax в 2023 году и новые экспортные пошлины, введенные Правительством с 01 октября, снизят прибыль компании (по оценкам на 3-6%).

6. Макроэкономические риски. Высоковероятно, что темпы строительства со следующего года будут сокращаться из-за высокой ключевой ставки (16%), большого количества нераспроданного жилья (71.1 млн м²), завершения программы массовой льготной ипотеки. В среднесрочной перспективе спрос на продукцию металлургов на внутреннем рынке может упасть.

Среднесрочный план

С лета бумага торгуется в диапазоне 48,6 — 55,9 т.е. трендового движения здесь нет, соответственно говорить о среднесрочных покупках не стоит.

Однако, здесь есть небольшая спекулятивная идея.

Видим, что цена опустилась к нижней границе обозначенного диапазона, образовала боковик и вышла из него с импульсом.

Это всё что нам нужно, теперь ждём плавный ретест к промежуточному уровню 49,44 от которого можно будет искать точку входа в лонг с целями обновления ближайших локальных хаёв и основной целью — это зона 55,9.

В случае выхода ниже зоны 48,6, целями движения вниз будут – уровень 46, затем зона 42.

Вход в шорт по тому же плану.

Это не прогноз движения цены, это план действий! Не забывайте ставить стоп.

Резюме

У ММК не все так плохо с бизнесом. Компания была прибыльной в прошлом году и показывает результаты в этом. ММК быстро адаптировалась к санкциям, активизировалась на внутреннем рынке, нарастила объемы продаж, в том числе за счет продукции в премиальном сегменте, даже несмотря на высокую конкуренцию в секторе. ММК продолжает модернизацию производства, при этом у компании низкая долговая нагрузка и значительный кэш на балансе.

Деньги на дивиденды у ММК есть, но вопрос с выплатой остается открытым. Все будет зависеть от решения основного акционера — Виктора Рашникова.

Драйверами роста акций остаются повышение спроса на сталелитейную продукцию и ожидания рынка по возобновлению дивидендных выплат.

Краткосрочно у бумаг ММК потенциал роста исчерпан. В ближайшие месяцы возможен откат стоимости акций на фоне продолжающегося падения мировых цен на металлы.

В долгосрочной перспективе и с точки зрения диверсификации портфеля, ММК как компания, ориентированная на внутренний рынок, выглядит привлекательной.

каких результатов добилась компания?

когда ждать дивиденды?

что с котировками акций?

как оценена ММК по мультипликаторам?

какие преимущества у сталелитейщика?

есть ли сдерживающие факторы?

в чем инвестиционная привлекательность?

Магнитогорский металлургический комбинат (ММК) — один из лидеров российской черной металлургии, входит в ТОП крупнейших мировых производителей стали.

У компании диверсифицированный бизнес — от подготовки сырья до глубокой переработки. Основное российское производство сосредоточено в Магнитогорске, с мощностями по выплавке чугуна – 10 млн т/г и стали – 12 млн т/г, также есть Турецкое подразделение с литейно-прокатным модулем мощностью 2 млн т/г.

Продукция ММК используется в строительной, трубной, энергетической отраслях, машино- и судостроении.

Финансовые показатели за 1П2023

— Выручка: ₽353 млрд, -12.4% (г/г)

— EBITDA: ₽88 млрд, -17% (г/г)

— Чистая прибыль: ₽52 млрд, -8.8%(г/г)

— Рентабельность EBITDA: 24.9%

— Чистый долг: -₽85.5 млрд

За 2022 год отчетность не раскрывалась. Выручка и чистая прибыль в первом полугодии, несмотря на рост продаж, упали из-за низких цен на стальную продукцию.

У компании выросли запасы, +23% (г/г). Свободный денежный поток снизился до ₽9 млрд, -48% (г/г), на фоне роста капитальных затрат. Тем не менее на балансе увеличился кэш до ₽150 млрд, сократились издержки за счет подешевевшего сырья, рентабельность по EBITDA осталась на высоком уровне.

Операционные результаты за 9 месяцев

— Производство:

— Стали: 9.9 млн тонн, +11.4%(г/г)

— Чугуна: 7.5 млн тонн, +13.2%(г/г)

— Угольного концентрата: 2.7 млн тонн, +1.1%(г/г)

— Железорудного сырья: 1.7 млн тонн, -5.5%(г/г)

— Продажи металлопродукции: 8.9 млн тонн, +10.9%(г/г)

Операционные результаты можно оценить как нейтральные. III квартал стал самым эффективным. Однако за 9 месяцев выплавка железорудного сырья снизилась. Динамика реализации продукции с высокой добавленной стоимостью ухудшилась — доля продаж в премиальном сегменте сократилась до 43%.

В IV квартале ожидается сезонное падение спроса в металлургическом секторе. Кроме этого, у компании запланирована модернизация доменных и прокатных участков, что, скорее всего, приведет к снижению итоговых показателей.

Дивиденды

По дивполитике компания направляет на выплату 100% от свободного денежного потока по МСФО при условии, что чистый долг/EBITDA ниже 1.0х.

Весной прошлого года ММК отказалась от выплаты дивидендов, рекомендованных СД по итогам 2021 года. К рассмотрению вопроса о распределении прибыли за 2021-2022 г.г. компания может вернуться в конце этого года.

Акции

Доходность акций за последний год (54.05%), ниже средней по сектору (173.1%).

Бумаги с сентября прошлого года по август текущего находились в восходящем тренде, рост составил 95.87%. Затем котировки стали снижаться, за три месяца: -10.92%.

Подтолкнуть акции к стремительному росту может сообщение о выплате дивидендов.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 10.8 / -5.68 / 16.26

– P/S: 1.58 / 1.58 / 1.96

– EV/EBITDA: 5.35 / 6.27 / 8.84

По мультипликаторам компания оценена справедливо. Если сравнивать с зарубежными аналогами, то практически весь рынок РФ торгуется с дисконтом ~20-30%.

Аргументы за

1. Инвестпрограмма. Дивидендные каникулы позволили компании сосредоточиться на инвестиционной программе. Об этом еще весной говорил основной владелец ММК Виктор Рашников (доля 79.76%). Компания вкладывает средства на реконструкцию коксохимического производства, в том числе строительство новых коксовых батарей. Стоимость проекта оценивается примерно в $1 млрд. Менеджмент рассчитывает на значительный экономический и экологический эффект в ближайшей перспективе.

2. Возврат к дивидендам повысит инвестиционную привлекательность ММК.

Рыночные условия могут помочь компании дополнительно сгенерить до 4% дивдоходности. Кроме этого, у ММК на балансе сформировалась денежная подушка в ₽150 млрд (25% от текущей капитализации), треть из которых компания может направить на дивиденды, это примерно ₽7-8/акцию, ДД ~14-15%.

3. Фундаментальные факторы. Отрицательный чистый долг говорит о финансовой устойчивости компании. У российских металлургов низкая себестоимость производства, что поддерживает конкурентоспособность продукции, даже несмотря на затяжное падение цен на металл на мировых рынках. По прогнозам 2023 год будет благоприятным для сталелитейщиков.

За счет ослабления курса рубля цена на металл с начала года на внутреннем рынке выросла на 27%, ~ до ₽54.6 тыс/тонну, потребление стали увеличилось на 7%, до 35.1 млн тонн (причем 27.4 млн тонн составил спрос со стороны строительного сектора).

4. Санкции. Металлурги находятся в санкционных списках с 2022 года. Но блокирующие меры западных властей практически не влияют на бизнес ММК. Компания больше ориентирована на внутренний рынок. Основной акционер — Виктор Рашников передал свою долю от кипрской Mintha Holding Limited в управление принадлежащей ему российской компании Альтаир. Единственный иностранный актив группы находится в Турции, которая санкции не вводила.

5. Рост спроса на внутреннем и мировом рынках. При снижении рисков и смягчении денежно-кредитной политики акции ММК могут изменить тренд и перейти к уверенному росту.

Риски

1. Рост капзатрат. Со следующего года ММК планирует приступить к строительству новой доменной печи. Расходы могут превысить $1,2 млрд. Повышение CAPEX снизит прибыльность бизнеса.

2. Рентабельность ниже конкурентов. ММК самостоятельно закрывает потребность в железорудном сырье на 17%, в коксующемся угле — на 40%. Этого недостаточно. У Северстали, например, обеспеченность собственной железной рудой составляет ~95%, коксующимся углем ~65%. В июле 2023 года ММК завершила сделку по покупке активов шахты им. Тихова в Ленинск-Кузнецком районе Кемеровской области у Промышленно-металлургического холдинга. В перспективе эта сделка обеспечит компанию коксующимся углем на ~50-60%. Стоимость покупки не раскрывалась, но по оценкам сумма могла составить не менее ₽22 млрд, эти расходы однозначно повлияют на итоговый финансовый результат.

3. Разногласия с ФАС — основной барьер на пути к росту прибыли и возврату к выплатам дивидендов. Антимонопольная служба заподозрила три металлургические компании (ММК, НЛМК, Северсталь) в манипулировании ценами на продукцию на внутреннем рынке. До сих пор стороны не пришли к мировому соглашению, хотя планировали решить вопрос осенью. Если договориться не получится, сталеварам грозит огромный штраф, тогда инвесторам придется забыть о дивидендах, как минимум на год. Но развязка близка, судебное заседание назначено на 25 декабря. Ждем.

4. Конкуренция. В 2021 году компания продавала за рубеж ~15-20% продукции, причем на Европу приходилось ~12% экспорта. С прошлого года поставки по западным контрактам пришлось реализовывать на внутреннем рынке, что обострило конкуренцию в секторе.

5. Дополнительные сборы. Выплата windfall tax в 2023 году и новые экспортные пошлины, введенные Правительством с 01 октября, снизят прибыль компании (по оценкам на 3-6%).

6. Макроэкономические риски. Высоковероятно, что темпы строительства со следующего года будут сокращаться из-за высокой ключевой ставки (16%), большого количества нераспроданного жилья (71.1 млн м²), завершения программы массовой льготной ипотеки. В среднесрочной перспективе спрос на продукцию металлургов на внутреннем рынке может упасть.

Среднесрочный план

С лета бумага торгуется в диапазоне 48,6 — 55,9 т.е. трендового движения здесь нет, соответственно говорить о среднесрочных покупках не стоит.

Однако, здесь есть небольшая спекулятивная идея.

Видим, что цена опустилась к нижней границе обозначенного диапазона, образовала боковик и вышла из него с импульсом.

Это всё что нам нужно, теперь ждём плавный ретест к промежуточному уровню 49,44 от которого можно будет искать точку входа в лонг с целями обновления ближайших локальных хаёв и основной целью — это зона 55,9.

В случае выхода ниже зоны 48,6, целями движения вниз будут – уровень 46, затем зона 42.

Вход в шорт по тому же плану.

Это не прогноз движения цены, это план действий! Не забывайте ставить стоп.

Резюме

У ММК не все так плохо с бизнесом. Компания была прибыльной в прошлом году и показывает результаты в этом. ММК быстро адаптировалась к санкциям, активизировалась на внутреннем рынке, нарастила объемы продаж, в том числе за счет продукции в премиальном сегменте, даже несмотря на высокую конкуренцию в секторе. ММК продолжает модернизацию производства, при этом у компании низкая долговая нагрузка и значительный кэш на балансе.

Деньги на дивиденды у ММК есть, но вопрос с выплатой остается открытым. Все будет зависеть от решения основного акционера — Виктора Рашникова.

Драйверами роста акций остаются повышение спроса на сталелитейную продукцию и ожидания рынка по возобновлению дивидендных выплат.

Краткосрочно у бумаг ММК потенциал роста исчерпан. В ближайшие месяцы возможен откат стоимости акций на фоне продолжающегося падения мировых цен на металлы.

В долгосрочной перспективе и с точки зрения диверсификации портфеля, ММК как компания, ориентированная на внутренний рынок, выглядит привлекательной.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба