Главное

• Индекс МосБиржи остается в нудном боковике, выход из которого обещает быть сильным. Противостояние фондовых быков и медведей должно разрешиться направленным ценовым движением. Вопрос — куда.

• Бумаги в фокусе — Яндекс, Ростелеком, Ozon, ВК. Покупка бумаг ИТ-компаний — это ставка на рост широкого рынка акций как бы с плечом.

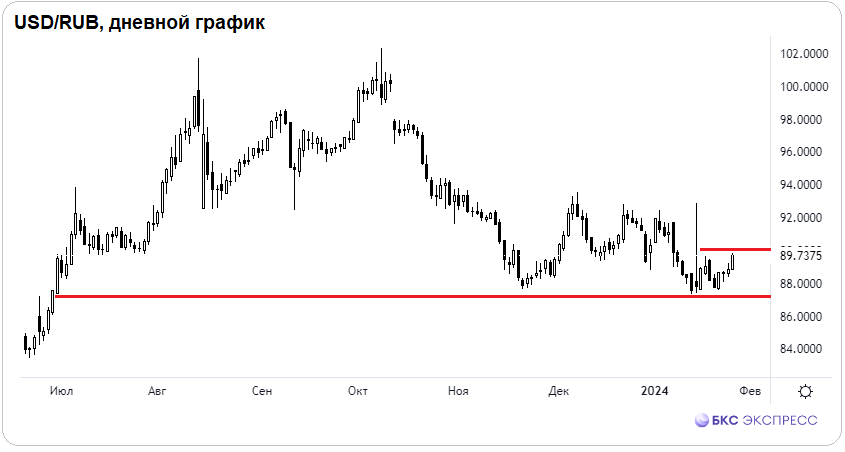

• Рубль теряет позиции, и доллар уже 90. Поможет ли сырьевое ралли нацвалюте страны-экспортера? Спокойная обстановка на рынке ОФЗ обнадеживает — снижение ставок может начаться и раньше.

• На внешнем контуре очередные исторические максимумы в индексах акций США, азиатские индексы подрастают. Перед стартом европейской сессии акций формируется спокойный биржевой фон. А российские трейдеры могут отрабатывать динамику рынков США, Европы и Азии через фьючерсы на Мосбирже.

• На сырьевом рынке растет риск-премия. Нефть Brent была в шаге от $85 на фоне резкого обострения ближневосточной геополитической ситуации. Золото стабилизируется выше $2020 — международная эскалация и фактор ФРС могут быстро взвинтить цену унции. А газ NG давно не был так дешев: свежий контракт чуть выше $2,1/Mmbtu.

В деталях

Индекс МосБиржи на пятничных торгах не показал выдающейся динамики: 3163 п., +0,2%, при обороте торгов в 52 млрд руб. Для сохранения формации наверх принципиальным было удержание нижней планки 3150 п., и план-минимум фондовые быки выполнили. К многодневному боковику многие уже привыкли, но это мнимое затишье перед скачком волатильности. Консолидация на рынке завершится направленным ценовым движением, скорее, рано, чем поздно.

На торгах задавал тон ИТ-сектор, субиндекс МосБиржи информационных технологий стал абсолютным лидером по доходности среди всех 10 секторов рынка акций: +2,7%. На долю лишь одного Яндекса пришлось около 23% всей биржевой ликвидности, а есть еще и взлетевшие тяжеловесы субиндекса — Ozon и ВК. Исторически у ИТ-бумаг повышенная чувствительность к общерыночному сентименту, и их волатильность значительно больше: если настроения на рынке в общем негативные, то бумаги высокотехнологичных корпораций падают на опережение, и наоборот. А покупка таких бумаг сродни маржинальному лонгу.

С технической точки зрения пока еще продолжается вялотекущий боковик в границах 3200–3150 п., но в базовом сценарии отдаем предпочтение прорыву его верхней границы. Для индекса МосБиржи это будет весомый аргумент к направленному движению вплоть до верхней границы полугодового боковика 3000–3300 п., и такой ориентир значится до начала весны. Но и про риски забывать не стоит: если идея наверх по каким-то причинам не сработает, то уберечься от дополнительных убытков позволят защитные стоп-заявки. Локальный предел риска — уход и закрепление под 3150 п., тогда коррекция расширится, а время на восстановление рынка удлинится.

Валютный рынок. В пятницу рубль просел почти на процент относительно доллара, евро, юаня. Пара USD/RUB после 87,4 в первой половине месяца восстановилась до 90 под занавес января. Ослабление нацвалюты все же носит размеренный характер, и пока это лишь +3% от 6-месячных минимумов инвалют. Все еще действуют факторы жесткой денежно-кредитной политики (ДКП) ЦБ и нормативы репатриации выручки экспортеров, новой волны девальвации рубля не ожидается. Локально за рост предложения инвалют играют факторы бюджетного правила и налогового периода. На фоне взлета нефти Brent до уровней начала ноября 2023 г. сегодня в рубле будет дополнительная опора, и доллар вряд ли задержится выше 90, ограничившись проколом планки.

Долговой рынок. Индекс гособлигаций RGBI консолидируется на максимумах января. Провал начала года ожидаемо полностью выкуплен: цены ОФЗ и доходности вернулись на исходные. Причина стабилизации со ставками бондов — снижение инфляционного давления и ожиданий частного сектора. Важную роль в затухании роста цен в экономике как раз и сыграл фактор восстановления рубля, поэтому сохранять валютные барьеры было бы совершенно логичным.

Но высокие ставки не вечны. По нашим оценкам, ключевая ставка достигла своего пика на 16%. В феврале ЦБ может взять монетарную паузу, а к концу весны решится на секвестр, и стоимость фондирования начнет снижаться. Если идея реализуется, то рост цен ОФЗ и падение их доходностей продолжатся более быстрыми темпами, и это же приведет к значительной переоценке вверх индекса акций МосБиржи. У нас есть и достаточно агрессивный сценарий на снижение ключевой ставки ЦБ вплоть до 10% к концу года, шанс на его реализацию явно ненулевой.

Бумаги в фокусе

• Яндекс (+3,4%). Акции два дня подряд значатся в абсолютных фаворитах торгов. Первое место по оборотам: на долю акций в четверг было 15% всей ликвидности индекса МосБиржи, а в пятницу уже 23%. Кроме того, доходность была самой высокой среди всего состава индекса: +5% в четверг и +3,5% в пятницу. В моменте котировка достигала максимумов с февраля 2022 г., на пике было 2895 руб. Инерция курса очень высокая, волатильность расширенная — так и до 3000 руб. недалеко. Хотя технически есть усталость от роста, и активные трейдеры могут частично зафиксировать большую и быструю прибыль, но это будет лишь локальная история. А стратегически идет процесс разделения бизнеса корпорации, и при определенных вводных фундаментальный таргет 4400 руб. может быть достигнут.

• Ростелеком (+2,1%). В бумагах продолжает работать идея оперативного закрытия постдивидендного гэпа от 30 ноября на 81,5 руб. До перекрытия технического разрыва остается еще более 5% от текущих 77 руб. за «обычку». А фундаментальный таргет 90 руб. предполагает пока лишь умеренный потенциал на 2024 г. в +17%.

• Ozon (+1,8%). Представитель ИТ-сектора с весом в субиндексе в 28% также поддержал отраслевое ралли. Бумаги в январе были под давлением на фоне рисков ограничительных мер ФАС и в моменте теряли с пика свыше 10%, а сейчас наблюдается попытка разворота наверх. Бумаги волатильные, и высокое закрытие открывает локальный потенциал к круглой отметке 3000 руб. Долгосрочно курс на 3400 руб., или +20%.

• ВК (1,3%). Обороты остаются высокими, цена обновляет 4-месячные максимумы, и это признаки устойчивого биржевого сентимента. Акции благополучно закрыли осенний гэп 2023 г., оставленный после редомициляции корпорации VK. В пятницу на максимуме было почти 685 руб. После прохождения «зловещих 666» вверх, техническим ориентиром теперь значатся круглые 700 руб., и этот уровень также совпадает с фундаментальным таргетом.

На внешнем контуре

• В США: индекс S&P 500 в очередной раз переписал исторические максимумы, было уже выше 4900 п., а цель по-прежнему на 5000 п. Индекс страха VIX на минимумах, но и это пока не пугает быков — трейдеры отмахиваются от фактора геополитического обострения и сосредотачиваются на заседании ФРС уже в эту среду. Российским трейдерам для отработки заокеанских тенденций можно использовать московские фьючерсы SPYF и NASD. Выход на европейский рынок доступен через фьючерс STOX.

• В Азии: индексы акций зеленеют, и это дополнительный фактор к положительному открытию европейских площадок. Гонконгский Hang Seng с утра прибавляет процент, но после 10% отскока с годового дна пока стоит воздержаться от активных действий — волатильность может вернуться на рынок, и случится коррекция после ралли. Выход на рынок осуществляется через фьючерс HANG, здесь его еще, возможно, получится подобрать дешевле. Аналогичная картина в японском Nikkei: +1% — индекс на максимумах с 1990 г., нужно время для снятия перекупленности, а далее рынок будет способен рвануть на абсолютные рекорды стоимости у 39 000 п. Работать на Мосбирже можно через фьючерс NIKK.

• Нефть Brent во власти геополитики — происходят атаки хуситов на суда в Красном море, западные СМИ стали разгонять тему иранского противостояния с США. Растет неопределенность, а вместе с ней и риск-премия в биржевых контрактах. Фьючерс уже выше $84, недалеко и $85 — максимумы с начала ноября. Наши предыдущие оценки быстрого и высокого выхода вверх за планку $80 полностью оправдались.

• Золото умеренно дорожает, унция немногим выше $2020. Если обстановка еще обострится, или даже будут на то ожидания, то в драгметалле раскроется защитная функция от роста неопределенности со всеми вытекающими. Более того, в среду ФРС огласит ставку и даст сигналы на будущее — намеки на окончание цикла ДКП и послабление могут сильно придавить индекс доллара США DXY (103,5 п.), и золото со своей обратной корреляцией к USD тогда резко подорожает.

• Газ NG перешел на «мартовское время». Актуальный фьючерс на природный газ США с исполнением в марте торгуется ниже $2,15/Mmbtu. Для актива это годовые минимумы. Инструмент очень волатильный, а состоявшаяся экспирация на минимумах может привести к остановке отвесного падения, и очередной отскок обещает быть высоким. Февральский технический ориентир вверх видится на $2,5.

• Индекс МосБиржи остается в нудном боковике, выход из которого обещает быть сильным. Противостояние фондовых быков и медведей должно разрешиться направленным ценовым движением. Вопрос — куда.

• Бумаги в фокусе — Яндекс, Ростелеком, Ozon, ВК. Покупка бумаг ИТ-компаний — это ставка на рост широкого рынка акций как бы с плечом.

• Рубль теряет позиции, и доллар уже 90. Поможет ли сырьевое ралли нацвалюте страны-экспортера? Спокойная обстановка на рынке ОФЗ обнадеживает — снижение ставок может начаться и раньше.

• На внешнем контуре очередные исторические максимумы в индексах акций США, азиатские индексы подрастают. Перед стартом европейской сессии акций формируется спокойный биржевой фон. А российские трейдеры могут отрабатывать динамику рынков США, Европы и Азии через фьючерсы на Мосбирже.

• На сырьевом рынке растет риск-премия. Нефть Brent была в шаге от $85 на фоне резкого обострения ближневосточной геополитической ситуации. Золото стабилизируется выше $2020 — международная эскалация и фактор ФРС могут быстро взвинтить цену унции. А газ NG давно не был так дешев: свежий контракт чуть выше $2,1/Mmbtu.

В деталях

Индекс МосБиржи на пятничных торгах не показал выдающейся динамики: 3163 п., +0,2%, при обороте торгов в 52 млрд руб. Для сохранения формации наверх принципиальным было удержание нижней планки 3150 п., и план-минимум фондовые быки выполнили. К многодневному боковику многие уже привыкли, но это мнимое затишье перед скачком волатильности. Консолидация на рынке завершится направленным ценовым движением, скорее, рано, чем поздно.

На торгах задавал тон ИТ-сектор, субиндекс МосБиржи информационных технологий стал абсолютным лидером по доходности среди всех 10 секторов рынка акций: +2,7%. На долю лишь одного Яндекса пришлось около 23% всей биржевой ликвидности, а есть еще и взлетевшие тяжеловесы субиндекса — Ozon и ВК. Исторически у ИТ-бумаг повышенная чувствительность к общерыночному сентименту, и их волатильность значительно больше: если настроения на рынке в общем негативные, то бумаги высокотехнологичных корпораций падают на опережение, и наоборот. А покупка таких бумаг сродни маржинальному лонгу.

С технической точки зрения пока еще продолжается вялотекущий боковик в границах 3200–3150 п., но в базовом сценарии отдаем предпочтение прорыву его верхней границы. Для индекса МосБиржи это будет весомый аргумент к направленному движению вплоть до верхней границы полугодового боковика 3000–3300 п., и такой ориентир значится до начала весны. Но и про риски забывать не стоит: если идея наверх по каким-то причинам не сработает, то уберечься от дополнительных убытков позволят защитные стоп-заявки. Локальный предел риска — уход и закрепление под 3150 п., тогда коррекция расширится, а время на восстановление рынка удлинится.

Валютный рынок. В пятницу рубль просел почти на процент относительно доллара, евро, юаня. Пара USD/RUB после 87,4 в первой половине месяца восстановилась до 90 под занавес января. Ослабление нацвалюты все же носит размеренный характер, и пока это лишь +3% от 6-месячных минимумов инвалют. Все еще действуют факторы жесткой денежно-кредитной политики (ДКП) ЦБ и нормативы репатриации выручки экспортеров, новой волны девальвации рубля не ожидается. Локально за рост предложения инвалют играют факторы бюджетного правила и налогового периода. На фоне взлета нефти Brent до уровней начала ноября 2023 г. сегодня в рубле будет дополнительная опора, и доллар вряд ли задержится выше 90, ограничившись проколом планки.

Долговой рынок. Индекс гособлигаций RGBI консолидируется на максимумах января. Провал начала года ожидаемо полностью выкуплен: цены ОФЗ и доходности вернулись на исходные. Причина стабилизации со ставками бондов — снижение инфляционного давления и ожиданий частного сектора. Важную роль в затухании роста цен в экономике как раз и сыграл фактор восстановления рубля, поэтому сохранять валютные барьеры было бы совершенно логичным.

Но высокие ставки не вечны. По нашим оценкам, ключевая ставка достигла своего пика на 16%. В феврале ЦБ может взять монетарную паузу, а к концу весны решится на секвестр, и стоимость фондирования начнет снижаться. Если идея реализуется, то рост цен ОФЗ и падение их доходностей продолжатся более быстрыми темпами, и это же приведет к значительной переоценке вверх индекса акций МосБиржи. У нас есть и достаточно агрессивный сценарий на снижение ключевой ставки ЦБ вплоть до 10% к концу года, шанс на его реализацию явно ненулевой.

Бумаги в фокусе

• Яндекс (+3,4%). Акции два дня подряд значатся в абсолютных фаворитах торгов. Первое место по оборотам: на долю акций в четверг было 15% всей ликвидности индекса МосБиржи, а в пятницу уже 23%. Кроме того, доходность была самой высокой среди всего состава индекса: +5% в четверг и +3,5% в пятницу. В моменте котировка достигала максимумов с февраля 2022 г., на пике было 2895 руб. Инерция курса очень высокая, волатильность расширенная — так и до 3000 руб. недалеко. Хотя технически есть усталость от роста, и активные трейдеры могут частично зафиксировать большую и быструю прибыль, но это будет лишь локальная история. А стратегически идет процесс разделения бизнеса корпорации, и при определенных вводных фундаментальный таргет 4400 руб. может быть достигнут.

• Ростелеком (+2,1%). В бумагах продолжает работать идея оперативного закрытия постдивидендного гэпа от 30 ноября на 81,5 руб. До перекрытия технического разрыва остается еще более 5% от текущих 77 руб. за «обычку». А фундаментальный таргет 90 руб. предполагает пока лишь умеренный потенциал на 2024 г. в +17%.

• Ozon (+1,8%). Представитель ИТ-сектора с весом в субиндексе в 28% также поддержал отраслевое ралли. Бумаги в январе были под давлением на фоне рисков ограничительных мер ФАС и в моменте теряли с пика свыше 10%, а сейчас наблюдается попытка разворота наверх. Бумаги волатильные, и высокое закрытие открывает локальный потенциал к круглой отметке 3000 руб. Долгосрочно курс на 3400 руб., или +20%.

• ВК (1,3%). Обороты остаются высокими, цена обновляет 4-месячные максимумы, и это признаки устойчивого биржевого сентимента. Акции благополучно закрыли осенний гэп 2023 г., оставленный после редомициляции корпорации VK. В пятницу на максимуме было почти 685 руб. После прохождения «зловещих 666» вверх, техническим ориентиром теперь значатся круглые 700 руб., и этот уровень также совпадает с фундаментальным таргетом.

На внешнем контуре

• В США: индекс S&P 500 в очередной раз переписал исторические максимумы, было уже выше 4900 п., а цель по-прежнему на 5000 п. Индекс страха VIX на минимумах, но и это пока не пугает быков — трейдеры отмахиваются от фактора геополитического обострения и сосредотачиваются на заседании ФРС уже в эту среду. Российским трейдерам для отработки заокеанских тенденций можно использовать московские фьючерсы SPYF и NASD. Выход на европейский рынок доступен через фьючерс STOX.

• В Азии: индексы акций зеленеют, и это дополнительный фактор к положительному открытию европейских площадок. Гонконгский Hang Seng с утра прибавляет процент, но после 10% отскока с годового дна пока стоит воздержаться от активных действий — волатильность может вернуться на рынок, и случится коррекция после ралли. Выход на рынок осуществляется через фьючерс HANG, здесь его еще, возможно, получится подобрать дешевле. Аналогичная картина в японском Nikkei: +1% — индекс на максимумах с 1990 г., нужно время для снятия перекупленности, а далее рынок будет способен рвануть на абсолютные рекорды стоимости у 39 000 п. Работать на Мосбирже можно через фьючерс NIKK.

• Нефть Brent во власти геополитики — происходят атаки хуситов на суда в Красном море, западные СМИ стали разгонять тему иранского противостояния с США. Растет неопределенность, а вместе с ней и риск-премия в биржевых контрактах. Фьючерс уже выше $84, недалеко и $85 — максимумы с начала ноября. Наши предыдущие оценки быстрого и высокого выхода вверх за планку $80 полностью оправдались.

• Золото умеренно дорожает, унция немногим выше $2020. Если обстановка еще обострится, или даже будут на то ожидания, то в драгметалле раскроется защитная функция от роста неопределенности со всеми вытекающими. Более того, в среду ФРС огласит ставку и даст сигналы на будущее — намеки на окончание цикла ДКП и послабление могут сильно придавить индекс доллара США DXY (103,5 п.), и золото со своей обратной корреляцией к USD тогда резко подорожает.

• Газ NG перешел на «мартовское время». Актуальный фьючерс на природный газ США с исполнением в марте торгуется ниже $2,15/Mmbtu. Для актива это годовые минимумы. Инструмент очень волатильный, а состоявшаяся экспирация на минимумах может привести к остановке отвесного падения, и очередной отскок обещает быть высоким. Февральский технический ориентир вверх видится на $2,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба