29 января 2024 БКС Экспресс | Полиметалл

Polymetal International объявила сегодня о смене ключевого акционера — группы ИСТ, принадлежащей Александру Несису. Ее пакет в 23,9% был вчера выкуплен оманской инвесткомпанией Maaden International Investment LLC. Не исключаем новые риски для других миноритариев, однако смотрим на сделку позитивно, поскольку ею покупатель поддерживает стратегию компании. Подтверждаем позитивный взгляд на бумагу.

Главное

• Покупатель — «дочка» оманского госфонда Mercury Investments International. Инвестирует в горнодобывающий, финансовый и другие сектора. Цель — диверсификация экономики Омана к 2040 г. и доля нефтегаза в ВВП страны на уровне 30%.

• Риски (маловероятны): для миноритариев, резкая смена стратегии.

• Покупатель привержен текущей стратегии компании. Среди них, в том числе продажа активов РФ, расширение бизнеса в Центральной Азии.

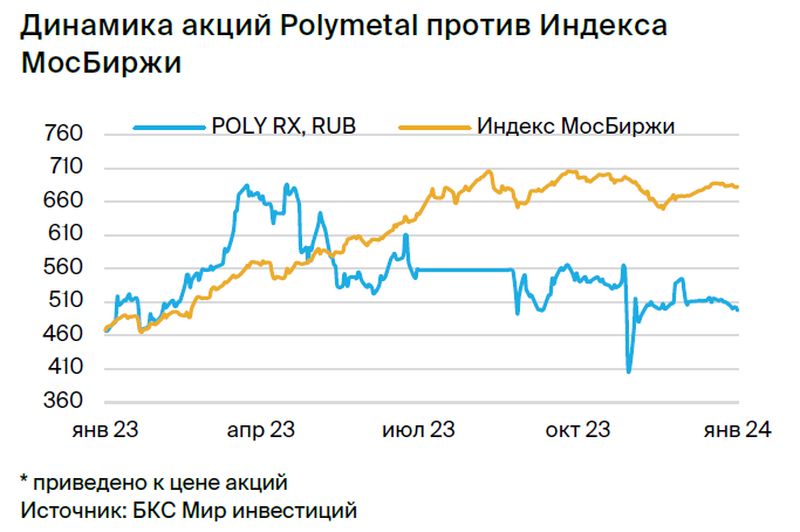

• Сохраняем позитивный взгляд на компанию. Бумага торгуется с P/E 3,4х, в 3 раза дешевле исторических 10х.

• Санкции для АО «Полиметалл» — средне-высокие риски для бизнес-модели.

• В секторе отдаем предпочтение ЮГК — бурный рост, меньше корпоративные риски.

В деталях

Профиль нового акционера из Омана. Новый инвестор — дочерняя компания государственного фонда Омана. Его цель — стратегические приоритеты султаната Оман, преимущественно — диверсификация экономики Омана к 2040 г. через активные инвестиции в ненефтегазовый сектор, включая металлургию и горную добычу, финансы, технологический сектор и девелопмент.

Аналитики не ожидают принципиального изменения стратегии компании. Покупатель подтвердил приверженность стратегии Polymetal, заключающуюся, в том числе в продаже активов РФ, держатель которого АО «Полиметалл» находится под санкциями. Новый акционер также поддерживается намерения расширять присутствие в Казахстане и Центральной Азии.

Расширение, полагаем, может включать одобрение во II квартале 2024 г. решения по инвестициям в автоклав мощностью 250–300 тыс. тонн в год в Павлодаре (Казахстан) и его запуск во второй половине 2028 г.

Не исключаем последующих инвестиций в центральной Азии: например, двумя неделями ранее пресс-центр госкомитета по инвестициям Таджикистана озвучивал заинтересованность Polymetal в инвестициях в добычу этой страны.

Продажа активов в РФ как потенциальный катализатор спецдивидендов. После редомициляции и листинга на МФЦА в августе 2023 г. компания объявила о планах продать активы в РФ за 6–9 месяцев, то есть до конца II квартала 2024 г. Не исключаем спецдивиденды в результате продажи активов и ожидаем, что она пройдет по мультипликаторам выше текущих уровней Polymetal с учетом меньших корпоративных рисков.

Вместе с тем не ждем EV/EBITDA по сделке выше, чем у Полюса и оцениваем вероятный интервал по сделке с 3,1х до 5,1х. В случае полной выплаты поступлений от продажи активов в виде спецдивидендов доходность превысит 45%, но планы расширения бизнеса в Центральной Азии создают риски неполной выплаты. Наш базовый сценарий предполагает органический (не M&A) рост компании в Центральной Азии с распределенной нагрузкой инвестиций на денежные потоки. При этом прогнозируемая вероятность хотя бы частичной выплаты спецдивидендов — выше средней.

Сохраняем позитивный взгляд, компания недооценена, несмотря на риски. Считаем, что рынок переоценивает риски будущих корпоративных событий компании. Передача активов в РФ будет означать снижение корпоративных рисков для обоих участников сделки: вероятно, активы в РФ будут оценены внутри России выше, тем текущая оценка Polymetal, а дисконт компании к историческим средним также снизится после продажи активов под санкциями США.

Наша целевая цена 790 руб. за акцию предполагает консервативное восстановление капитализации до 5,3х прибылей компании через 12 месяцев, что все еще вдвое ниже исторического среднего в 10х. Сохраняем позитивный взгляд на бумагу с обменом на акции в Астане, что даст право на получение дивидендов после продажи активов в РФ.

Главное

• Покупатель — «дочка» оманского госфонда Mercury Investments International. Инвестирует в горнодобывающий, финансовый и другие сектора. Цель — диверсификация экономики Омана к 2040 г. и доля нефтегаза в ВВП страны на уровне 30%.

• Риски (маловероятны): для миноритариев, резкая смена стратегии.

• Покупатель привержен текущей стратегии компании. Среди них, в том числе продажа активов РФ, расширение бизнеса в Центральной Азии.

• Сохраняем позитивный взгляд на компанию. Бумага торгуется с P/E 3,4х, в 3 раза дешевле исторических 10х.

• Санкции для АО «Полиметалл» — средне-высокие риски для бизнес-модели.

• В секторе отдаем предпочтение ЮГК — бурный рост, меньше корпоративные риски.

В деталях

Профиль нового акционера из Омана. Новый инвестор — дочерняя компания государственного фонда Омана. Его цель — стратегические приоритеты султаната Оман, преимущественно — диверсификация экономики Омана к 2040 г. через активные инвестиции в ненефтегазовый сектор, включая металлургию и горную добычу, финансы, технологический сектор и девелопмент.

Аналитики не ожидают принципиального изменения стратегии компании. Покупатель подтвердил приверженность стратегии Polymetal, заключающуюся, в том числе в продаже активов РФ, держатель которого АО «Полиметалл» находится под санкциями. Новый акционер также поддерживается намерения расширять присутствие в Казахстане и Центральной Азии.

Расширение, полагаем, может включать одобрение во II квартале 2024 г. решения по инвестициям в автоклав мощностью 250–300 тыс. тонн в год в Павлодаре (Казахстан) и его запуск во второй половине 2028 г.

Не исключаем последующих инвестиций в центральной Азии: например, двумя неделями ранее пресс-центр госкомитета по инвестициям Таджикистана озвучивал заинтересованность Polymetal в инвестициях в добычу этой страны.

Продажа активов в РФ как потенциальный катализатор спецдивидендов. После редомициляции и листинга на МФЦА в августе 2023 г. компания объявила о планах продать активы в РФ за 6–9 месяцев, то есть до конца II квартала 2024 г. Не исключаем спецдивиденды в результате продажи активов и ожидаем, что она пройдет по мультипликаторам выше текущих уровней Polymetal с учетом меньших корпоративных рисков.

Вместе с тем не ждем EV/EBITDA по сделке выше, чем у Полюса и оцениваем вероятный интервал по сделке с 3,1х до 5,1х. В случае полной выплаты поступлений от продажи активов в виде спецдивидендов доходность превысит 45%, но планы расширения бизнеса в Центральной Азии создают риски неполной выплаты. Наш базовый сценарий предполагает органический (не M&A) рост компании в Центральной Азии с распределенной нагрузкой инвестиций на денежные потоки. При этом прогнозируемая вероятность хотя бы частичной выплаты спецдивидендов — выше средней.

Сохраняем позитивный взгляд, компания недооценена, несмотря на риски. Считаем, что рынок переоценивает риски будущих корпоративных событий компании. Передача активов в РФ будет означать снижение корпоративных рисков для обоих участников сделки: вероятно, активы в РФ будут оценены внутри России выше, тем текущая оценка Polymetal, а дисконт компании к историческим средним также снизится после продажи активов под санкциями США.

Наша целевая цена 790 руб. за акцию предполагает консервативное восстановление капитализации до 5,3х прибылей компании через 12 месяцев, что все еще вдвое ниже исторического среднего в 10х. Сохраняем позитивный взгляд на бумагу с обменом на акции в Астане, что даст право на получение дивидендов после продажи активов в РФ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба