Начало 2023 года ознаменовалось новой волной массового интереса к ИИ, который продлился целый год и стал для акций Microsoft ключевым драйвером роста. Технологическое лидерство компании проецируется и на фондовый рынок, что позволяет акциям опережать рынок. Недавний отчет за 2Q 2024 фингода превзошел все ожидания и улучшил прогнозы по будущей динамике финансовых показателей компании. В связи с этим мы повышаем целевую цену по акциям Microsoft.

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и повышаем целевую цену с $ 341 до $ 417,99 на следующие 12 мес. Потенциал роста с текущего уровня равен 3,6%.

При оценке стоимости акций Microsoft мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов в США, а также на исторические значения этих мультипликаторов за последние 2 года.

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Во 2Q 2024 фингода выручка Microsoft Cloud достигла рекордных $ 33,7 млрд, увеличившись на 24% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. Распространение продуктов на базе ИИ поможет компании увеличить доходы от облачных сервисов и корпоративного ПО.

По словам CEO Microsoft, создание поисковой системы с использованием ИИ — это «самое важное, что произошло с его компанией за последние 9 лет». Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge, их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

По результатам 2Q 2024 фингода совокупная выручка Microsoft достигла рекордного уровня $ 62 млрд (+18% г/г) и существенно превысила ожидания. Компания также сообщила о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В свою очередь, сегмент Personal Computing продолжает восстановление после просадки, вызванной пандемией. В этом сегменте самым быстрорастущим является игровой бизнес, который во 2Q вырос на 49% г/г благодаря завершению покупки Activision Blizzard, сделавшей игровую инфраструктуру Microsoft привлекательнее.

Во 2Q 2024 фингода Microsoft показала значительное улучшение динамики операционной и чистой прибыли. Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. Но по сравнению со многими техкорпорациями Microsoft делает это без ущерба для операционной эффективности.

Основные риски для Microsoft сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с замедлением облачной выручки, ужесточением регулирования в сфере ИИ и меньшим, чем ожидалось, эффектом от приобретения Activision Blizzard.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Основана в 1976 году Биллом Гейтсом и его соратниками, торгуется на бирже с 1986 года. В 2019 году рыночная капитализация компании впервые превысила $ 1 трлн, в 2021 году поднялась выше $ 2 трлн, а в этом году достигла $ 3 трлн.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений и различных бизнес-приложений) и Personal Computing (производство ПК, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров, игровое направление).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект (ИИ) — отправная точка для разработки новых приложений и программных продуктов. Начало 2023 года ознаменовалось новой волной массового интереса к ИИ. Поводом для этого послужила новость, что Microsoft инвестировала $ 10 млрд в компанию OpenAI, разработчика диалогового чат-бота ChatGPT. Microsoft все прочнее закрепляет за собой лидерство по части развития технологий ИИ. По оценкам ведущих экономистов, Microsoft вкладывает в ИИ около 30% от общего объема инвестиций в R&D, что в 2 раза больше, чем у Alphabet и Amazon.

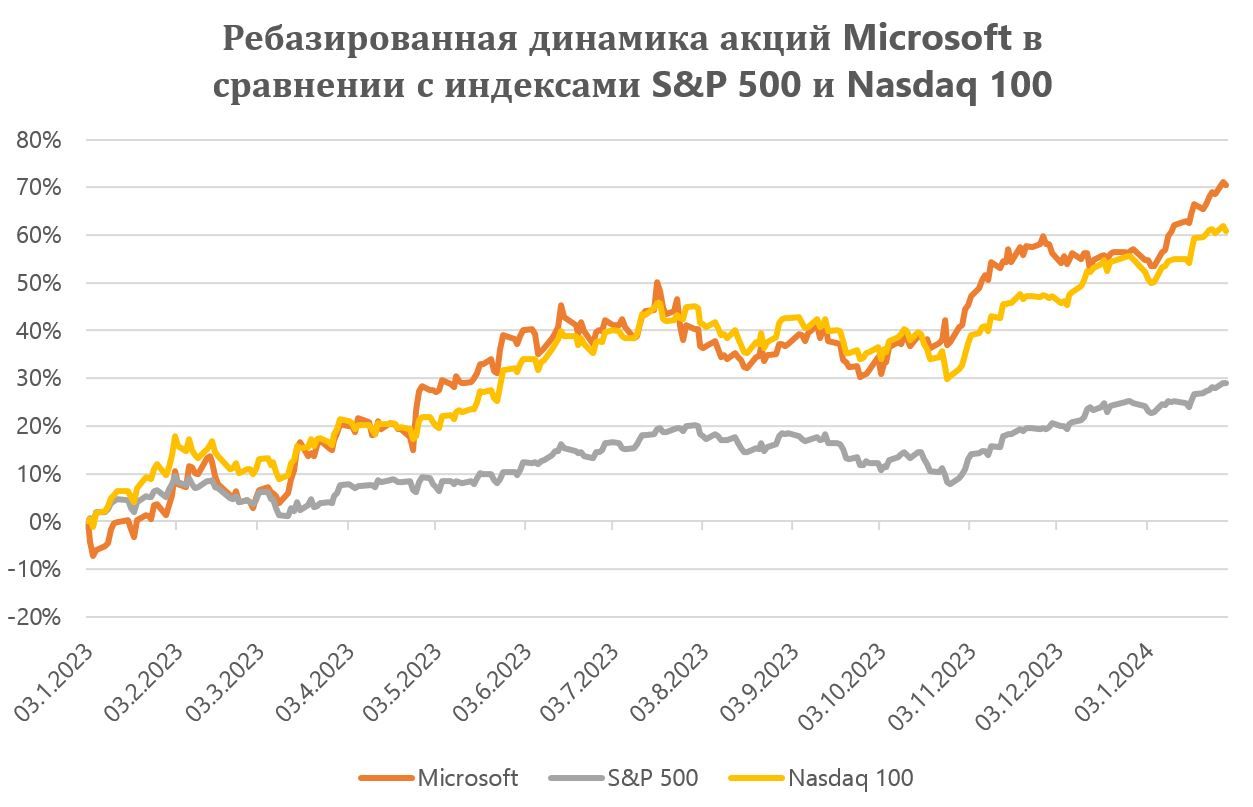

На этом фоне с начала 2023 года акции Microsoft сильно опережают индексы по динамике. Текущая рыночная капитализация компании составляет около $ 3 трлн.

Перспективы и риски

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к сложной ситуации в глобальной экономике. По прогнозам Gartner, затраты конечных пользователей на публичное облако в 2024–2025 гг. будут расти на 21–22% г/г, а общие глобальные затраты на облачные вычисления превысят $ 1 трлн. Таким образом, Microsoft может быть уверена, что ее облачные сервисы будут пользоваться хорошим спросом. Во 2Q 2024 фингода выручка Microsoft Cloud достигла рекордных $ 33,7 млрд, увеличившись на 24% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании. Валовая маржа облачной платформы по итогам квартала составила 72%, что на 2 п. п. выше прошлогодних значений. Несмотря на слабость глобальной экономики и эффект высокой базы, благодаря благоприятной конъюнктуре в отрасли рост облачного направления остается примерно на тех же уровнях от квартала к кварталу. Во 2Q 2024 фингода выручка ключевого продукта — платформы Microsoft Azure — увеличилась на 30% г/г, тогда как год назад темпы роста составляли 27% г/г. Компания прогнозирует, что в 3Q 2024 фингода темпы роста Azure останутся на сопоставимом уровне 28–30% г/г, учитывая ожидаемый 6%-й дополнительный эффект от внедрения ИИ.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. По оценкам Statista, глобальный рынок ИИ вырастет со $ 142 млрд в 2022 году до $ 1,8 трлн к 2030 году, при CAGR 38%. По прогнозам IDC, глобальные расходы на ИИ (включая «железо», ПО, IT-сервисы) к 2026 году удвоятся относительно 2022 года, со $ 154 млрд до $ 300 млрд, при CAGR 27%. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт, а также постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и др. На конференц-звонке СЕО компании рассказал, что 230 тыс. организаций уже опробовали инструменты ИИ на платформе Power Platform (рост в 6 раз за год), а количество пользователей сервиса Azure OpenAI за квартал выросло в 21 раз и составляет сейчас 53 тыс. Также Microsoft успешно интегрировала ИИ-помощника в операционную систему Windows. Сейчас ИИ уже есть на 75 млн компьютерах, а к концу 2024 года компания планирует интегрировать ИИ-помощников во все компьютеры на Windows 10 и Windows 11. Компания также запустила платную рекламу в чат-боте Bing AI и планирует выпустить технологию, которая поможет крупным компаниям запускать собственных чат-ботов с использованием технологии OpenAI ChatGPT.

CEO Microsoft Сатья Наделла считает создание поисковой системы с использованием ИИ — «самым важным, что произошло с его компанией за последние 9 лет». Компания уже запустила новую версию поисковика Bing, в том числе приложение Bing Copilot для iPhone и Android, на базе новой большой языковой модели Prometheus, которая является более мощной, чем ChatGPT. Bing встроен в новые версии браузера Edge. В браузере Edge также появился ИИ-инструмент для создания изображений по текстовому описанию — Bing Image Creator представляет собой модифицированную версию нейросети DALL-E 2. Благодаря добавлению ИИ-функционала в поисковую систему Bing, число ее ежедневно активных пользователей достигло 100 млн, а количество загрузок мобильного приложения Bing возросло в 4 раза. Доля Bing и Edge на поисковом рынке в США продолжает постепенно расти, достигнув 7,7% всего рынка. Microsoft надеется, что ИИ поможет ей потеснить Alphabet.

Microsoft достигла неплохих результатов в направлении кибербезопасности, хотя ей и приходится конкурировать с узкопрофильными компаниями. Сейчас более 1 млн клиентов пользуются сервисами кибербезопасности компании, а 70% из них используют не менее четырех продуктов Microsoft. Сервисы кибербезопасности приносят Microsoft более $ 20 млрд годовой выручки, и это делает ее весьма крупным игроком в отрасли — доля компании на мировом рынке решений для кибербезопасности составляет около 5%. Отрасль кибербезопасности на протяжении последних 5 лет вдвое опережает глобальный IT-рынок по темпам роста. Долгосрочные темпы роста индустрии оцениваются Fortune Business Insights в среднем в 15% ежегодно на горизонте до 2029 года.

Сегмент Personal Computing начинает свое восстановление. Выручка сегмента во 2Q 2024 фингода выросла на 19% г/г, когда кварталом ранее рост составлял всего 3% г/г. В рамках данного сегмента доходы от предустановленных ОС Windows во 2Q выросли на 11% г/г. Ожидается дальнейшее восстановление данного сегмента в связи с общим восстановлением рынка ПК к допандемийным уровням. Выручка Microsoft от продажи других устройств сократилась в последнем отчетном квартале на 9% г/г, но оказалась лучше ожиданий. Microsoft прогнозирует, что в 3Q 2024 фингода сегмент Personal Computing продолжит свое восстановление и покажет рост выручки на 11–14% г/г, причем весомый вклад в выручку внесет игровое подразделение.

Microsoft наконец полностью завершила сделку по покупке Activision Blizzard за $ 69 млрд. 13 октября 2023 года, спустя 21 месяц переговоров с регуляторами в США, Великобритании и Европе, Microsoft стала официальным владельцем Activision Blizzard, которой принадлежат такие крупные франшизы, как Warcraft, Diablo, Call of Duty, Overwatch, Candy Crush и др. По итогам сделки в течение 10 лет игры Activision Blizzard не будут эксклюзивными для Xbox, и другие игровые компании смогут сохранить доступ к ним. Однако, даже не будучи эксклюзивом игровой платформы Microsoft, данная сделка приносит свои плоды, так как компания уже добавила 9 игр Activision Blizzard в свою подписку Game Pass, а также имеет возможность добавлять эксклюзивный дополнительный контент для этих игр на своей платформе Xbox. Данное приобретение сделает игровую инфраструктуру Microsoft гораздо привлекательнее на рынке, что уже отражается в отчетности компании.

Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. При этом по сравнению с многими техкорпорациями Microsoft удается расти, развиваться и инвестировать в инновации без ущерба для операционной эффективности. Во 2Q 2024 фингода валовая маржа компании увеличилась на 1,5 п. п. и составила 68%, операционная маржа выросла на 4 п. п., до 43,5%. С начала 2023 года Microsoft сократила около 6% штата (11–12 тыс. чел.), а до этого даже разрешила сотрудникам в любое время уходить в бессрочный неоплачиваемый отпуск. Microsoft максимально сосредоточилась на контроле над операционными затратами. Как ожидается, в 3Q 2024 темпы роста себестоимости и операционных издержек не превысят нескольких процентов.

Возврат капитала

За 2023 фингод компания выплатила дивиденды в размере $ 20,3 млрд ($ 2,72 на акцию), что на 7,7% больше, чем в 2022 фингоду. В начале 2024 фингода, как мы и ожидали, Microsoft повысила дивидендные выплаты до $ 2,89 на акцию в годовом выражении. В начале 2025 фингода, который стартует в июле, наверняка будет новое повышение выплат. Дивидендную доходность NTM оцениваем в 0,77%.

Что касается обратного выкупа акций, в 2023 фингоду Microsoft выкупила свои бумаги на $ 20,4 млрд, это на 27% меньше, чем в 2022 фингоду ($ 28 млрд). Резкое сокращение выкупа акций связано с суровыми условиями ДКП в Штатах, которые требуют от компании решения для оптимизации бизнес-процессов. Последняя программа байбэка датирована сентябрем 2021 года, тогда совет директоров авторизировал обратный выкуп в размере $ 60 млрд. По нашим оценкам, доступный объем байбэка в рамках текущей программы был полностью исчерпан в 1Q 2024 фингода, а новых программ не объявлялось.

Финансовые показатели и прогнозы

По результатам 2Q 2024 фингода совокупная выручка Microsoft достигла рекордного уровня $ 62 млрд (+18% г/г) и превысила собственный прогноз в диапазоне $ 60–61 млрд и консенсус-прогноз Refinitiv $ 61,2 млрд. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее доходы выросли на 24% г/г, до рекордных $ 33,7 млрд.

Компания отчиталась о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В сегменте Productivity & Business Processes выручка прибавила 13% г/г и составила $ 19,3 млрд, а операционная прибыль увеличилась на 27% г/г, до $ 10,3 млрд. В сегменте Intelligent Cloud выручка расширилась на 20% г/г, до $ 25,9 млрд, а операционная прибыль выросла на 40% г/г, до $ 12,5 млрд. Оба показателя оказались выше прогнозов, особенно последний.

Сегмент Personal Computing также превзошел ожидания, несмотря на слабость данного направления в прошлом, чему поспособствовало завершение сделки с Activision Blizzard. Выручка сегмента выросла на 19% г/г и составила $ 16,9 млрд. Доходы от предустановки ОС Windows на ПК выросли на 11% г/г, а доходы от игрового бизнеса выросли на 49%, где чистый эффект от поглощения Activision Blizzard составил 44 процентных пункта. Операционная прибыль всего сегмента выросла на 29% г/г, составив $ 4,3 млрд.

Возвращаясь к общим результатам, за отчетный квартал операционная прибыль Microsoft превысила прогноз $ 26,1 млрд и составила $ 27 млрд (+32% г/г). Операционная маржа поднялась до 43,5% с 38,7% годом ранее. Чистая прибыль составила $ 21,9 млрд (+34% г/г), а разводненная прибыль на акцию оказалась на уровне $ 2,93 (+32% г/г), превысив консенсус-прогноз Refinitiv $ 2,78. Все показатели за квартал превысили ожидания аналитиков. Самым быстрорастущим направлением является игровое. Ранее оно отставало от остального бизнеса, но сделка с Activision Blizzard вносит свои коррективы в развитие, которые влияют самым положительным образом.

В 3Q 2024 фингода Microsoft прогнозирует выручку в диапазоне $ 60–61 млрд, что предполагает рост на уровне 13–15% г/г. Консенсус аналитиков находится внутри данного диапазона и составляет $ 60,9 млрд. В сегменте Productivity & Business Processes рост составит, по прогнозам компании, 10–12% г/г, а в сегменте Intelligent Cloud — 18–19% г/г. В сегменте Personal Computing также сохранится положительная динамика с ростом на 11–14% г/г.

На фоне неплохого отчета за 2Q были незначительно повышены прогнозы по ключевым показателям Microsoft на 2024–2026 финансовые годы. На этот период CAGR выручки составляет 14%, CAGR EBITDA — 15%, CAGR чистой прибыли — 10%. На 2024 фингод с окончанием 30 июня консенсус по выручке составляет $ 244,0 млрд (ранее $ 235,4 млрд), консенсус по EBITDA — $ 126,1 млрд (ранее $ 118,1 млрд), консенсус по чистой прибыли — $ 85,8 млрд (ранее $ 81,9 млрд).

Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов в США и историческим значениям.

Оценка по прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов предполагает целевую капитализацию $ 3,6 трлн, а по историческим мультипликаторам — $ 2,6 трлн. Учитывая такой сильный разброс в оценке и резкое отклонение от исторических значений, мы считаем необходимым учитывать исторические мультипликаторы и оцениваем справедливую стоимость акций на следующие 12 мес. в $ 417,99. Потенциал роста составляет 3,6% к текущей цене. Исходя из этого мы оставляем акциям Microsoft рейтинг «Держать».

Средняя целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 454 (апсайд — 12% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 – Hold, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками DZ Bank составляет $ 425 («Держать»), Wedbush Securities — $ 475 («Покупать»), Wells Fargo Securities — $ 460 («Покупать»), Mirae Asset Daewoo — $ 433 («Покупать»), ARC Independent Research — $ 370 («Держать»), BNP Paribas — $ 471 («Покупать»).

Технический анализ

На текущий момент акции Microsoft торгуются на максимальных уровнях за последний год. С конца 2022 года на недельном графике сформировался устойчивый растущий канал, а котировки находятся у верхней границы этого канала. Учитывая перекупленность по индикатору RSI, мы не исключаем возможной коррекции в котировках, минимум до уровня $ 364.

Мы подтверждаем рейтинг «Держать» по акциям Microsoft и повышаем целевую цену с $ 341 до $ 417,99 на следующие 12 мес. Потенциал роста с текущего уровня равен 3,6%.

При оценке стоимости акций Microsoft мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов в США, а также на исторические значения этих мультипликаторов за последние 2 года.

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Во 2Q 2024 фингода выручка Microsoft Cloud достигла рекордных $ 33,7 млрд, увеличившись на 24% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. Распространение продуктов на базе ИИ поможет компании увеличить доходы от облачных сервисов и корпоративного ПО.

По словам CEO Microsoft, создание поисковой системы с использованием ИИ — это «самое важное, что произошло с его компанией за последние 9 лет». Благодаря добавлению ИИ-функционала в поисковую систему Bing и браузер Edge, их доля на поисковом рынке в США продолжает постепенно расти. Microsoft надеется, что ИИ поможет ей потеснить Alphabet на рынке поиска.

По результатам 2Q 2024 фингода совокупная выручка Microsoft достигла рекордного уровня $ 62 млрд (+18% г/г) и существенно превысила ожидания. Компания также сообщила о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В свою очередь, сегмент Personal Computing продолжает восстановление после просадки, вызванной пандемией. В этом сегменте самым быстрорастущим является игровой бизнес, который во 2Q вырос на 49% г/г благодаря завершению покупки Activision Blizzard, сделавшей игровую инфраструктуру Microsoft привлекательнее.

Во 2Q 2024 фингода Microsoft показала значительное улучшение динамики операционной и чистой прибыли. Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. Но по сравнению со многими техкорпорациями Microsoft делает это без ущерба для операционной эффективности.

Основные риски для Microsoft сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с замедлением облачной выручки, ужесточением регулирования в сфере ИИ и меньшим, чем ожидалось, эффектом от приобретения Activision Blizzard.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Основана в 1976 году Биллом Гейтсом и его соратниками, торгуется на бирже с 1986 года. В 2019 году рыночная капитализация компании впервые превысила $ 1 трлн, в 2021 году поднялась выше $ 2 трлн, а в этом году достигла $ 3 трлн.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений и различных бизнес-приложений) и Personal Computing (производство ПК, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров, игровое направление).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект (ИИ) — отправная точка для разработки новых приложений и программных продуктов. Начало 2023 года ознаменовалось новой волной массового интереса к ИИ. Поводом для этого послужила новость, что Microsoft инвестировала $ 10 млрд в компанию OpenAI, разработчика диалогового чат-бота ChatGPT. Microsoft все прочнее закрепляет за собой лидерство по части развития технологий ИИ. По оценкам ведущих экономистов, Microsoft вкладывает в ИИ около 30% от общего объема инвестиций в R&D, что в 2 раза больше, чем у Alphabet и Amazon.

На этом фоне с начала 2023 года акции Microsoft сильно опережают индексы по динамике. Текущая рыночная капитализация компании составляет около $ 3 трлн.

Перспективы и риски

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к сложной ситуации в глобальной экономике. По прогнозам Gartner, затраты конечных пользователей на публичное облако в 2024–2025 гг. будут расти на 21–22% г/г, а общие глобальные затраты на облачные вычисления превысят $ 1 трлн. Таким образом, Microsoft может быть уверена, что ее облачные сервисы будут пользоваться хорошим спросом. Во 2Q 2024 фингода выручка Microsoft Cloud достигла рекордных $ 33,7 млрд, увеличившись на 24% г/г. На облачные доходы сейчас приходится 54% совокупной выручки компании. Валовая маржа облачной платформы по итогам квартала составила 72%, что на 2 п. п. выше прошлогодних значений. Несмотря на слабость глобальной экономики и эффект высокой базы, благодаря благоприятной конъюнктуре в отрасли рост облачного направления остается примерно на тех же уровнях от квартала к кварталу. Во 2Q 2024 фингода выручка ключевого продукта — платформы Microsoft Azure — увеличилась на 30% г/г, тогда как год назад темпы роста составляли 27% г/г. Компания прогнозирует, что в 3Q 2024 фингода темпы роста Azure останутся на сопоставимом уровне 28–30% г/г, учитывая ожидаемый 6%-й дополнительный эффект от внедрения ИИ.

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. По оценкам Statista, глобальный рынок ИИ вырастет со $ 142 млрд в 2022 году до $ 1,8 трлн к 2030 году, при CAGR 38%. По прогнозам IDC, глобальные расходы на ИИ (включая «железо», ПО, IT-сервисы) к 2026 году удвоятся относительно 2022 года, со $ 154 млрд до $ 300 млрд, при CAGR 27%. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт, а также постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и др. На конференц-звонке СЕО компании рассказал, что 230 тыс. организаций уже опробовали инструменты ИИ на платформе Power Platform (рост в 6 раз за год), а количество пользователей сервиса Azure OpenAI за квартал выросло в 21 раз и составляет сейчас 53 тыс. Также Microsoft успешно интегрировала ИИ-помощника в операционную систему Windows. Сейчас ИИ уже есть на 75 млн компьютерах, а к концу 2024 года компания планирует интегрировать ИИ-помощников во все компьютеры на Windows 10 и Windows 11. Компания также запустила платную рекламу в чат-боте Bing AI и планирует выпустить технологию, которая поможет крупным компаниям запускать собственных чат-ботов с использованием технологии OpenAI ChatGPT.

CEO Microsoft Сатья Наделла считает создание поисковой системы с использованием ИИ — «самым важным, что произошло с его компанией за последние 9 лет». Компания уже запустила новую версию поисковика Bing, в том числе приложение Bing Copilot для iPhone и Android, на базе новой большой языковой модели Prometheus, которая является более мощной, чем ChatGPT. Bing встроен в новые версии браузера Edge. В браузере Edge также появился ИИ-инструмент для создания изображений по текстовому описанию — Bing Image Creator представляет собой модифицированную версию нейросети DALL-E 2. Благодаря добавлению ИИ-функционала в поисковую систему Bing, число ее ежедневно активных пользователей достигло 100 млн, а количество загрузок мобильного приложения Bing возросло в 4 раза. Доля Bing и Edge на поисковом рынке в США продолжает постепенно расти, достигнув 7,7% всего рынка. Microsoft надеется, что ИИ поможет ей потеснить Alphabet.

Microsoft достигла неплохих результатов в направлении кибербезопасности, хотя ей и приходится конкурировать с узкопрофильными компаниями. Сейчас более 1 млн клиентов пользуются сервисами кибербезопасности компании, а 70% из них используют не менее четырех продуктов Microsoft. Сервисы кибербезопасности приносят Microsoft более $ 20 млрд годовой выручки, и это делает ее весьма крупным игроком в отрасли — доля компании на мировом рынке решений для кибербезопасности составляет около 5%. Отрасль кибербезопасности на протяжении последних 5 лет вдвое опережает глобальный IT-рынок по темпам роста. Долгосрочные темпы роста индустрии оцениваются Fortune Business Insights в среднем в 15% ежегодно на горизонте до 2029 года.

Сегмент Personal Computing начинает свое восстановление. Выручка сегмента во 2Q 2024 фингода выросла на 19% г/г, когда кварталом ранее рост составлял всего 3% г/г. В рамках данного сегмента доходы от предустановленных ОС Windows во 2Q выросли на 11% г/г. Ожидается дальнейшее восстановление данного сегмента в связи с общим восстановлением рынка ПК к допандемийным уровням. Выручка Microsoft от продажи других устройств сократилась в последнем отчетном квартале на 9% г/г, но оказалась лучше ожиданий. Microsoft прогнозирует, что в 3Q 2024 фингода сегмент Personal Computing продолжит свое восстановление и покажет рост выручки на 11–14% г/г, причем весомый вклад в выручку внесет игровое подразделение.

Microsoft наконец полностью завершила сделку по покупке Activision Blizzard за $ 69 млрд. 13 октября 2023 года, спустя 21 месяц переговоров с регуляторами в США, Великобритании и Европе, Microsoft стала официальным владельцем Activision Blizzard, которой принадлежат такие крупные франшизы, как Warcraft, Diablo, Call of Duty, Overwatch, Candy Crush и др. По итогам сделки в течение 10 лет игры Activision Blizzard не будут эксклюзивными для Xbox, и другие игровые компании смогут сохранить доступ к ним. Однако, даже не будучи эксклюзивом игровой платформы Microsoft, данная сделка приносит свои плоды, так как компания уже добавила 9 игр Activision Blizzard в свою подписку Game Pass, а также имеет возможность добавлять эксклюзивный дополнительный контент для этих игр на своей платформе Xbox. Данное приобретение сделает игровую инфраструктуру Microsoft гораздо привлекательнее на рынке, что уже отражается в отчетности компании.

Как и другим компаниям, Microsoft приходится адаптироваться к высокой инфляции и высоким процентным ставкам. При этом по сравнению с многими техкорпорациями Microsoft удается расти, развиваться и инвестировать в инновации без ущерба для операционной эффективности. Во 2Q 2024 фингода валовая маржа компании увеличилась на 1,5 п. п. и составила 68%, операционная маржа выросла на 4 п. п., до 43,5%. С начала 2023 года Microsoft сократила около 6% штата (11–12 тыс. чел.), а до этого даже разрешила сотрудникам в любое время уходить в бессрочный неоплачиваемый отпуск. Microsoft максимально сосредоточилась на контроле над операционными затратами. Как ожидается, в 3Q 2024 темпы роста себестоимости и операционных издержек не превысят нескольких процентов.

Возврат капитала

За 2023 фингод компания выплатила дивиденды в размере $ 20,3 млрд ($ 2,72 на акцию), что на 7,7% больше, чем в 2022 фингоду. В начале 2024 фингода, как мы и ожидали, Microsoft повысила дивидендные выплаты до $ 2,89 на акцию в годовом выражении. В начале 2025 фингода, который стартует в июле, наверняка будет новое повышение выплат. Дивидендную доходность NTM оцениваем в 0,77%.

Что касается обратного выкупа акций, в 2023 фингоду Microsoft выкупила свои бумаги на $ 20,4 млрд, это на 27% меньше, чем в 2022 фингоду ($ 28 млрд). Резкое сокращение выкупа акций связано с суровыми условиями ДКП в Штатах, которые требуют от компании решения для оптимизации бизнес-процессов. Последняя программа байбэка датирована сентябрем 2021 года, тогда совет директоров авторизировал обратный выкуп в размере $ 60 млрд. По нашим оценкам, доступный объем байбэка в рамках текущей программы был полностью исчерпан в 1Q 2024 фингода, а новых программ не объявлялось.

Финансовые показатели и прогнозы

По результатам 2Q 2024 фингода совокупная выручка Microsoft достигла рекордного уровня $ 62 млрд (+18% г/г) и превысила собственный прогноз в диапазоне $ 60–61 млрд и консенсус-прогноз Refinitiv $ 61,2 млрд. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее доходы выросли на 24% г/г, до рекордных $ 33,7 млрд.

Компания отчиталась о рекордной выручке и операционной прибыли в двух сегментах — Productivity & Business Processes и Intelligent Cloud. В сегменте Productivity & Business Processes выручка прибавила 13% г/г и составила $ 19,3 млрд, а операционная прибыль увеличилась на 27% г/г, до $ 10,3 млрд. В сегменте Intelligent Cloud выручка расширилась на 20% г/г, до $ 25,9 млрд, а операционная прибыль выросла на 40% г/г, до $ 12,5 млрд. Оба показателя оказались выше прогнозов, особенно последний.

Сегмент Personal Computing также превзошел ожидания, несмотря на слабость данного направления в прошлом, чему поспособствовало завершение сделки с Activision Blizzard. Выручка сегмента выросла на 19% г/г и составила $ 16,9 млрд. Доходы от предустановки ОС Windows на ПК выросли на 11% г/г, а доходы от игрового бизнеса выросли на 49%, где чистый эффект от поглощения Activision Blizzard составил 44 процентных пункта. Операционная прибыль всего сегмента выросла на 29% г/г, составив $ 4,3 млрд.

Возвращаясь к общим результатам, за отчетный квартал операционная прибыль Microsoft превысила прогноз $ 26,1 млрд и составила $ 27 млрд (+32% г/г). Операционная маржа поднялась до 43,5% с 38,7% годом ранее. Чистая прибыль составила $ 21,9 млрд (+34% г/г), а разводненная прибыль на акцию оказалась на уровне $ 2,93 (+32% г/г), превысив консенсус-прогноз Refinitiv $ 2,78. Все показатели за квартал превысили ожидания аналитиков. Самым быстрорастущим направлением является игровое. Ранее оно отставало от остального бизнеса, но сделка с Activision Blizzard вносит свои коррективы в развитие, которые влияют самым положительным образом.

В 3Q 2024 фингода Microsoft прогнозирует выручку в диапазоне $ 60–61 млрд, что предполагает рост на уровне 13–15% г/г. Консенсус аналитиков находится внутри данного диапазона и составляет $ 60,9 млрд. В сегменте Productivity & Business Processes рост составит, по прогнозам компании, 10–12% г/г, а в сегменте Intelligent Cloud — 18–19% г/г. В сегменте Personal Computing также сохранится положительная динамика с ростом на 11–14% г/г.

На фоне неплохого отчета за 2Q были незначительно повышены прогнозы по ключевым показателям Microsoft на 2024–2026 финансовые годы. На этот период CAGR выручки составляет 14%, CAGR EBITDA — 15%, CAGR чистой прибыли — 10%. На 2024 фингод с окончанием 30 июня консенсус по выручке составляет $ 244,0 млрд (ранее $ 235,4 млрд), консенсус по EBITDA — $ 126,1 млрд (ранее $ 118,1 млрд), консенсус по чистой прибыли — $ 85,8 млрд (ранее $ 81,9 млрд).

Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов в США и историческим значениям.

Оценка по прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов предполагает целевую капитализацию $ 3,6 трлн, а по историческим мультипликаторам — $ 2,6 трлн. Учитывая такой сильный разброс в оценке и резкое отклонение от исторических значений, мы считаем необходимым учитывать исторические мультипликаторы и оцениваем справедливую стоимость акций на следующие 12 мес. в $ 417,99. Потенциал роста составляет 3,6% к текущей цене. Исходя из этого мы оставляем акциям Microsoft рейтинг «Держать».

Средняя целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 454 (апсайд — 12% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 – Hold, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками DZ Bank составляет $ 425 («Держать»), Wedbush Securities — $ 475 («Покупать»), Wells Fargo Securities — $ 460 («Покупать»), Mirae Asset Daewoo — $ 433 («Покупать»), ARC Independent Research — $ 370 («Держать»), BNP Paribas — $ 471 («Покупать»).

Технический анализ

На текущий момент акции Microsoft торгуются на максимальных уровнях за последний год. С конца 2022 года на недельном графике сформировался устойчивый растущий канал, а котировки находятся у верхней границы этого канала. Учитывая перекупленность по индикатору RSI, мы не исключаем возможной коррекции в котировках, минимум до уровня $ 364.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба