15 февраля 2024 | Ренессанс Invest View

Перед началом аналитики хочется сказать, что пост публиковался на нашем канале вчера и некоторые выводы актуальные на вчерашнюю дату. Акции сейчас выросли до 102,5 рублей, на момент публикации они стоили 98 рублей.

Ренессанс страхование — это (очевидно) страховая компания, которая предоставляет услуги по страхованию транспортных средств, недвижимости, жизни и здоровья. Компания занимает 6 место по активам среди страховых компаний России. Не сказать, что IPO компании в 2021 году удалось, акции сразу же начали падать, ажиотажа, как это происходит сейчас, не возникло, по итогу они смогли сложиться в 4 раза. С того момента акции так же выросли в 4 раза и стоят сейчас приблизительно как на момент IPO. Давайте разберемся, какие перспективы есть у компании.

Структура акционеров у компании можно сказать прозападная. 38% компании принадлежит ООО «Холдинг Ренессанс Страхование», которая в свою очередь принадлежит Sputnik Group LTD. Предполагать, что они как то расстанутся со своей долей в компании нельзя, поскольку, скорее всего они же и управляют портфелем Ренессанса. Да и в целом это полностью заинтересованные в развитии компании лица. Вот только за Sputnik Group LTD замечено много схематозов, но после 2022 года возможностей таких стало мало и риски, скорее всего, там подсократили.

Разбор

Группа Ренессанс Страхование позиционирует себя как «СтрахТех», что то вроде технологической, инновационной страховой компании. Тут скорее стоит отменить весь фин сектор России, относительно всего мира, он, пожалуй, топ 5 самых технологичных, вот и Ренессанс не отстает. Медтех сервис Budu тому подтверждение, правда пока особого вклада в чистую прибыль он не вносит, поэтому в разборе о нем ни слова, хотя сама компания возлагает на сервис большие надежды.

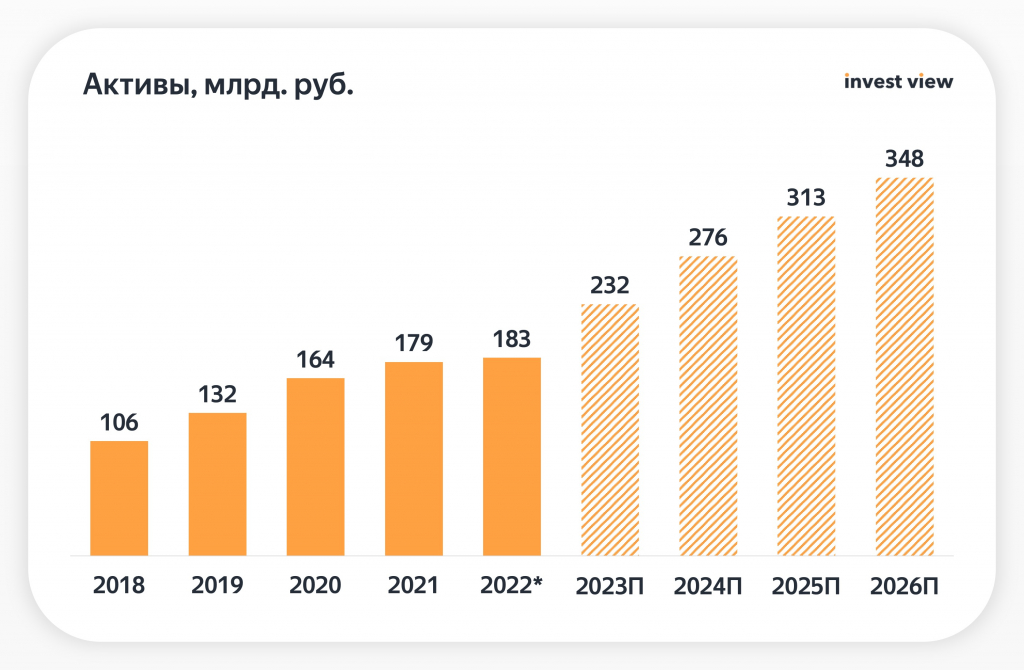

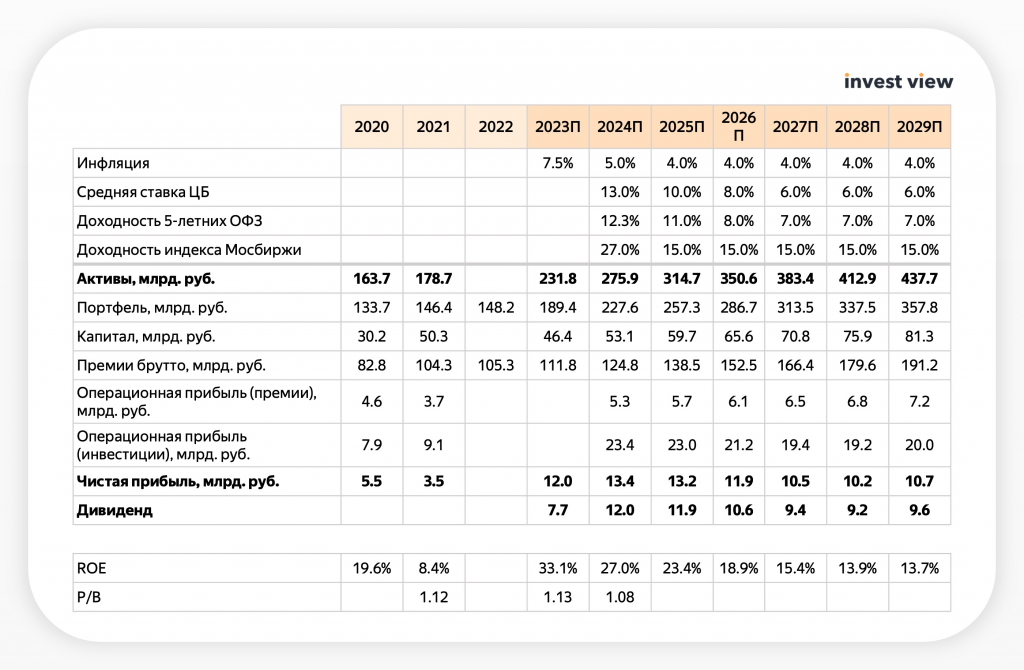

2023 год у Ренессанса получился выдающимся. Не так, очень выдающимся. Более того, компания заявляет, что это не «one off» и результаты в будущем будут такими же выдающимися. Охотно им верим, исходя из динамики активов за 9 месяцев 2023 года причин им не верить пока что нет.

*2022 год — оценка

Активы вернулись к двузначному росту. Kept прогнозирует, что рынок страхования вырастет на 9% в этом году, но Ренессанс сейчас выглядит получше рынка, поэтому, вероятно, двузначный рост продолжится. В 2024 году должна произойти интеграция «Райффайзен Жизнь», что добавит еще около 25 млрд активов (хотя компания отмечает больше клиентскую базу), но в основной модели мы это не учитывали и вернемся к этому в конце.

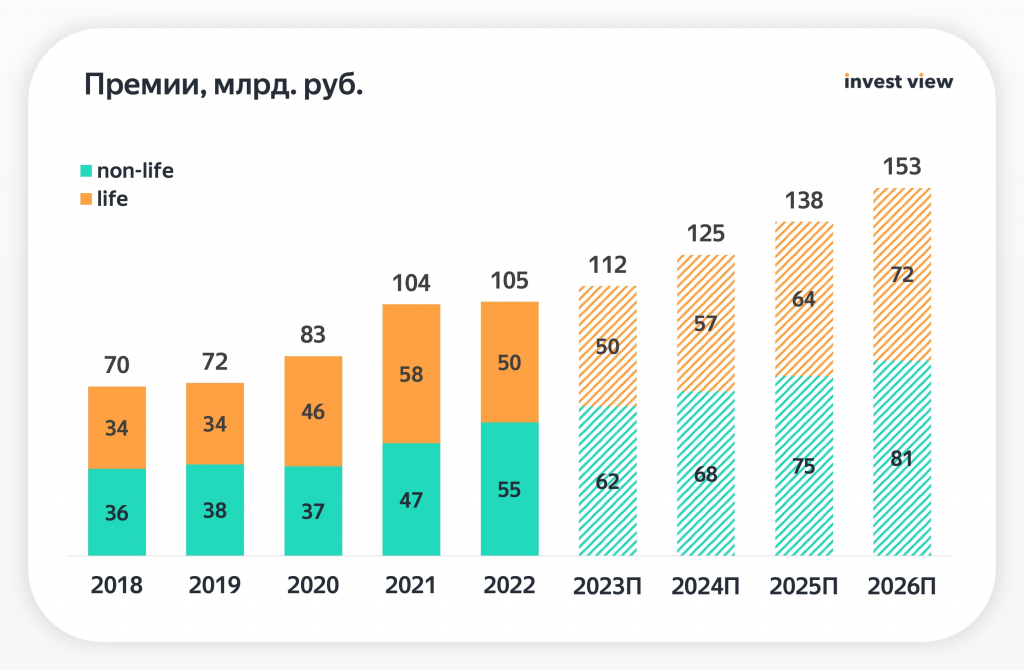

Премии так же подросли, но тут темпы роста не такие потрясающие. На то есть причины.

Прогнозный рост премии в 2023 году составит около 6% относительно 2022 года. Буксует сегмент страхования жизни. Причин тут несколько:

Во-первых, Ренессанс продает не просто страхование жизни, он продает структурные продукт с доходностью выше рынка и со вшитой страховкой. ИСЖ и НСЖ — это сложные, но очень интересные страховые продукты. Там структурный доход, встроенные опционы и тд, в этом надо разбираться и уметь считать полную доходность любого продукта, это может показаться сложным. Об этом говорит, кстати, средний чек продукта в 1,6 млн рублей. То есть смарт-мани этими продуктами пользуются.

Во-вторых, росту премий в сегменте страхования жизни мешает высокая ставка. Депозиты дают высокую доходность и разница в 1-2% уже не кажется такой большой. По мере снижения ставки поток денег в ИСЖ и НСЖ вырастет. Так же высокая ставка негативно влияет на кредитное страхование жизни, поскольку потребительские кредиты берут сейчас реже. Начнет снижаться ставки, попрут и премии

И наконец в-третьих. Думать о страховании жизни у нас в стране пока не принято, эта культура только только начинает развиваться и многие о таких продуктах даже не знают. Сюда же можно добавить, что в нестабильные времена спрос на страхование жизни падает. Будет расти благосостояние, будет расти и спрос.

Краткий итог по ИСЖ и НСЖ: это хороший инвестиционный инструмент, который помимо высокого дохода страхует вашу жизнь. Последнее — это пожалуй самое главное тут. Поэтому отрицать рост этого сегмента будет глупо. К тому же сама компания в своих презентациях делает упор именно на страхование жизни и прогнозирует стремительный рост премий (хотя по отчетам не жизнь маржинальнее).

Но не только премией зарабатывает Ренессанс. Основной источник дохода страховой — это, конечно же, портфель. Структура портфеля взята с февральской презентации компании:

У компании очень высокая доля в облигациях, при чем по состоянию на сентябрь она была преимущественно во флоатерах, то есть на повышении ставки компания почти ничего не потеряет от переоценки. Сейчас, они, вероятно, уже переложились в облигации со средней дюрацией и вот на их переоценке они будут неплохо зарабатывать в ближайшие 2 года точно, постепенно перекладываясь в акции и возвращая долю к прежним уровням.

Динамика же самого портфеля представлена ниже:

Вообще, прогнозировать портфель достаточно трудно, прогноз на последующие 2 года консервативным назвать нельзя, но мне кажется компания должна воспользоваться такой возможностью на долговом рынке, все такие у них Спутник как УК. Постепенно темпы роста будут снижаться, но раздуть портфель получится неплохо.

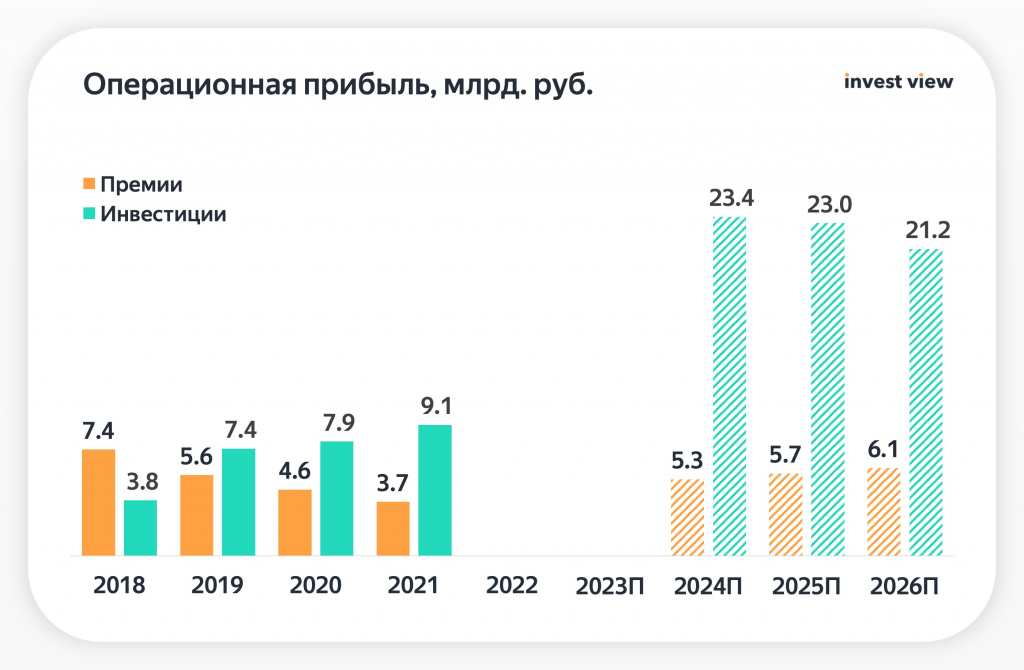

Перейдем же к сегментам операционной прибыли. Основных источника тут 2: это операционная прибыль от инвестиционной деятельности и от премий. При чем для зрелой страховой компании характерен рост инвестиционной прибыли и стагнация прибыли от премий. Так как в России этот сегмент только развивается, то операционная прибыль от премий еще не скоро уйдет в отрицательную зону. Но уйдет она точно, вопрос лишь времени.

Благодаря высоким ставкам портфель облигаций покажет существенную прибыль (не забываем про переоценку облигаций). На первый взгляд график выглядит неправдоподобно, но по моим прикидкам операционная прибыль от инвестиций за 2023 год может быть даже выше прогнозной на 2024 год, так что расчеты можно назвать консервативными. Также было спрогнозировано падение операционной прибыли со временем, но этого может и быть (хотя мне кажется будет).

Перейдем к чистой прибыли. За 9 месяцев 2023 года Ренессанс заработал 9,6 млрд рублей, что почти в 3 раза больше результата за весь 2021 год. При этом операционная прибыль от премий оказалась в отрицательной зоне за счет увеличения страховых выплат. Этот и последующие годы будут скорее всего рекордными благодаря зафиксированным высоким ставкам по ОФЗ и депозитам и росту рынка акций, правда тренд будет нисходящим за счет реинвестирования под более низкий процент.

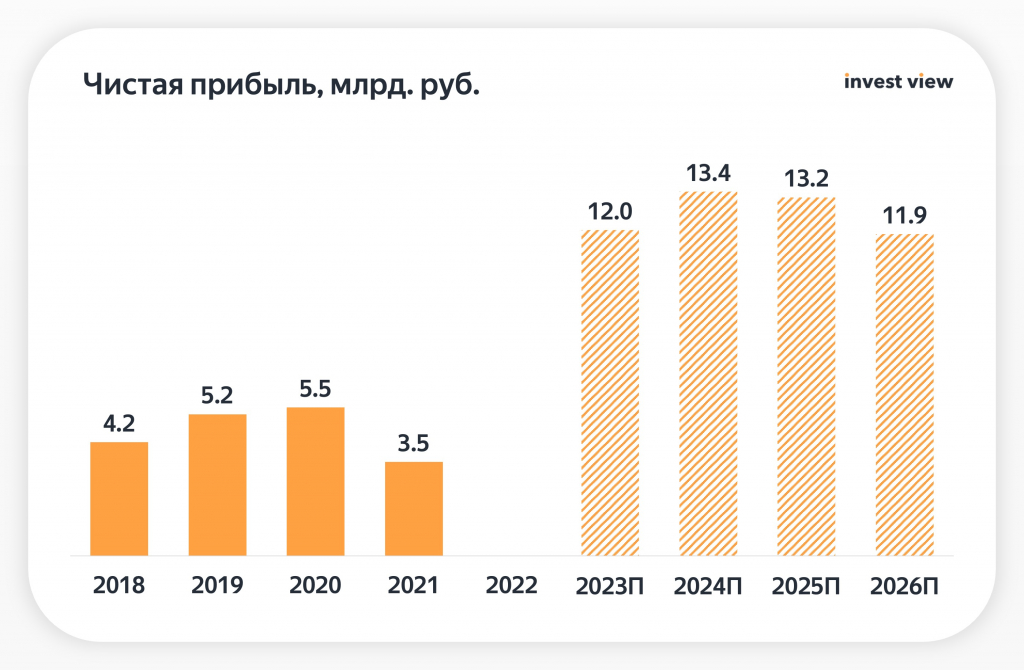

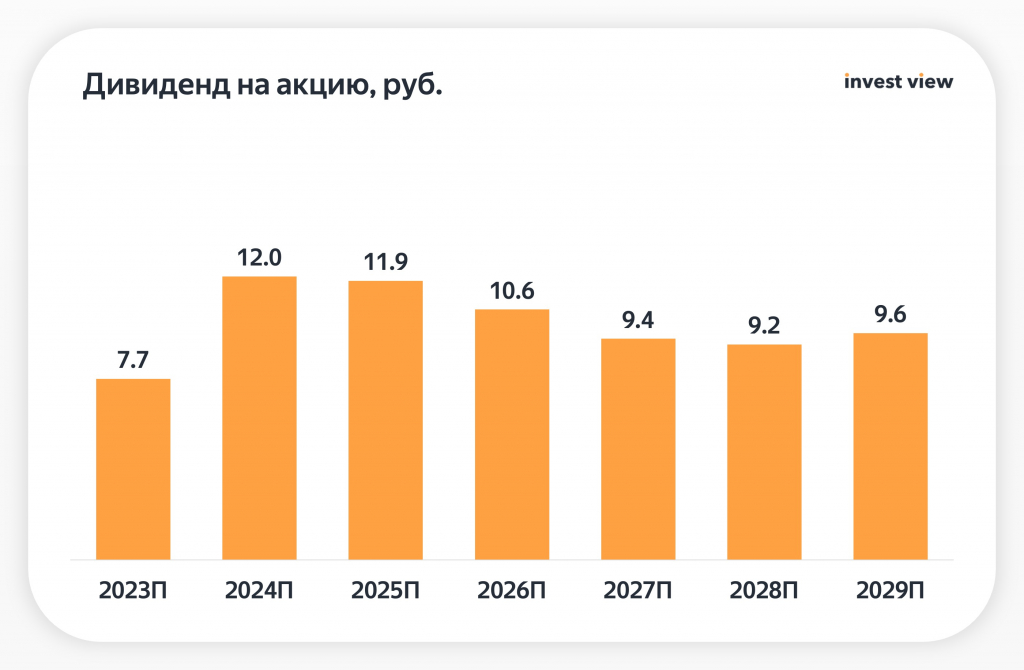

Картина схожа с тем, что мы видели с операционной прибылью. Ничего нового. Прогнозные дивиденды на картинке ниже:

В этом году у компании были первые дивиденды. Выплатили аж 63% от чистой прибыли. Будет ли так дальше — непонятно. Компани может платить по 65% каждый год, проблем с достаточностью капитала нет, зато апсайд это дает хороший.

Почему за 2023 год оставил дивиденд 7.7? Все дело в покупке «Райффайзен Жизнь». На последних интервью менеджмент не давал четкого понимания по дивидендам за 2023 год. На носу сделка М&A и вопрос, откуда брать на это деньги. 75% компании покупается у нерезов, значит тут можно рассчитывать на дисконт в 50%, 25% покупается у РФ юр лица, значит дисконта тут не будет. Упростим задачу и условимся, что дисконт по сделке будет 35%. Капитал «Райффайзен Жизнь» в 2022 году был 3,5 млрд руб., не думаю, что сейчас сильно больше, поэтому нужно откуда то взять 2,2 млрд рублей. И тут варианта 2. Либо берешь из капитала, либо не платишь дивиденды и берешь с чистой прибыли, но сейчас у нас все таки компании оценивают через дивиденды и на этом акции упадут. Скорее всего будет первый вариант, он логичнее. Но размер дивиденда может из-за этого оказаться все таки ниже.

Расчет справедливой стоимости

Ренессанс определенно имеет потенциал (сам рынок имеет потенциал), особенно на снижающихся ставках и нормализации ситуации в стране. Можно сказать прям бенефициар. Доходность портфеля в этом году будет просто невероятная. Рентабельность капитала ожидаю в районе 30% в ближайшие 2 года. На носу выгодный M&A. Вот прям все хорошо и компания должна расти. Так что давайте перейдем к оценке и выводам.

Традиционно начнем с модели. Важно: модель не учитывает M&A, как оно состоится и будут известны подробность — добавим в модель. А пока так, все подробности ниже.

Справедливая цена обыкновенной акции Ренессанса у меня получилась в аккурат 100 рублей. С учетом прогнозируемого роста капитала P/B составит 1.08, что ниже текущих значений. Сейчас акция торгуется по 98 рублей, то есть оценена справедливо. Но есть одна идея и она ниже.

Вот разные сценарии рассматривал, считаю текущую модель даже местами слишком позитивной, но сильно выше 100 рублей не получалось. При чем считал по 2 моделям, результаты там ± 1 рубль.

Есть ли в компании интерес? Я покупал акции с 84 рублей и средняя сейчас у меня 90. С такими вводными можно придержать для идеи ниже, к тому же срок ее реализации короткий — все лишь месяц — два. Но если у вас акций нет, то покупать или нет — вопрос спорный.

Какая тут идея? Ну во-первых это М&A, компания легко переоценивается на 10% за счет присоединения «Райффайзен Жизнь». Акции доходили на новости до 120 рублей, потенциально можно сходить и туда, а это +20% за месяц-два (кажется сделку должны отразить 2023 годом, то есть анонс должен состояться до отчета или вместе с ним). Но все же по модели у меня оценка получалась в районе 109 рублей. Второй фактор переоценки — это рекордная прибыль за 2023 год. Акции долгое время стоят в боковике чуть ниже 100, то есть позитива в преддверии отчета еще не наблюдалось, но вряд ли стоит ждать какого то бурного роста. По итогу бы остановился на цели в 109-115 рублей за акцию, если об M&A заявят не позже отчета, то есть потенциал 11-17%. Мне кажется с учетом срока реализации и небольшой доли можно и придержать, но ниже 95 я бы уже выходил. Кстати на 106 есть незакрытый дивгэп, туда можем сходить точно.

Ренессанс страхование — это (очевидно) страховая компания, которая предоставляет услуги по страхованию транспортных средств, недвижимости, жизни и здоровья. Компания занимает 6 место по активам среди страховых компаний России. Не сказать, что IPO компании в 2021 году удалось, акции сразу же начали падать, ажиотажа, как это происходит сейчас, не возникло, по итогу они смогли сложиться в 4 раза. С того момента акции так же выросли в 4 раза и стоят сейчас приблизительно как на момент IPO. Давайте разберемся, какие перспективы есть у компании.

Структура акционеров у компании можно сказать прозападная. 38% компании принадлежит ООО «Холдинг Ренессанс Страхование», которая в свою очередь принадлежит Sputnik Group LTD. Предполагать, что они как то расстанутся со своей долей в компании нельзя, поскольку, скорее всего они же и управляют портфелем Ренессанса. Да и в целом это полностью заинтересованные в развитии компании лица. Вот только за Sputnik Group LTD замечено много схематозов, но после 2022 года возможностей таких стало мало и риски, скорее всего, там подсократили.

Разбор

Группа Ренессанс Страхование позиционирует себя как «СтрахТех», что то вроде технологической, инновационной страховой компании. Тут скорее стоит отменить весь фин сектор России, относительно всего мира, он, пожалуй, топ 5 самых технологичных, вот и Ренессанс не отстает. Медтех сервис Budu тому подтверждение, правда пока особого вклада в чистую прибыль он не вносит, поэтому в разборе о нем ни слова, хотя сама компания возлагает на сервис большие надежды.

2023 год у Ренессанса получился выдающимся. Не так, очень выдающимся. Более того, компания заявляет, что это не «one off» и результаты в будущем будут такими же выдающимися. Охотно им верим, исходя из динамики активов за 9 месяцев 2023 года причин им не верить пока что нет.

*2022 год — оценка

Активы вернулись к двузначному росту. Kept прогнозирует, что рынок страхования вырастет на 9% в этом году, но Ренессанс сейчас выглядит получше рынка, поэтому, вероятно, двузначный рост продолжится. В 2024 году должна произойти интеграция «Райффайзен Жизнь», что добавит еще около 25 млрд активов (хотя компания отмечает больше клиентскую базу), но в основной модели мы это не учитывали и вернемся к этому в конце.

Премии так же подросли, но тут темпы роста не такие потрясающие. На то есть причины.

Прогнозный рост премии в 2023 году составит около 6% относительно 2022 года. Буксует сегмент страхования жизни. Причин тут несколько:

Во-первых, Ренессанс продает не просто страхование жизни, он продает структурные продукт с доходностью выше рынка и со вшитой страховкой. ИСЖ и НСЖ — это сложные, но очень интересные страховые продукты. Там структурный доход, встроенные опционы и тд, в этом надо разбираться и уметь считать полную доходность любого продукта, это может показаться сложным. Об этом говорит, кстати, средний чек продукта в 1,6 млн рублей. То есть смарт-мани этими продуктами пользуются.

Во-вторых, росту премий в сегменте страхования жизни мешает высокая ставка. Депозиты дают высокую доходность и разница в 1-2% уже не кажется такой большой. По мере снижения ставки поток денег в ИСЖ и НСЖ вырастет. Так же высокая ставка негативно влияет на кредитное страхование жизни, поскольку потребительские кредиты берут сейчас реже. Начнет снижаться ставки, попрут и премии

И наконец в-третьих. Думать о страховании жизни у нас в стране пока не принято, эта культура только только начинает развиваться и многие о таких продуктах даже не знают. Сюда же можно добавить, что в нестабильные времена спрос на страхование жизни падает. Будет расти благосостояние, будет расти и спрос.

Краткий итог по ИСЖ и НСЖ: это хороший инвестиционный инструмент, который помимо высокого дохода страхует вашу жизнь. Последнее — это пожалуй самое главное тут. Поэтому отрицать рост этого сегмента будет глупо. К тому же сама компания в своих презентациях делает упор именно на страхование жизни и прогнозирует стремительный рост премий (хотя по отчетам не жизнь маржинальнее).

Но не только премией зарабатывает Ренессанс. Основной источник дохода страховой — это, конечно же, портфель. Структура портфеля взята с февральской презентации компании:

У компании очень высокая доля в облигациях, при чем по состоянию на сентябрь она была преимущественно во флоатерах, то есть на повышении ставки компания почти ничего не потеряет от переоценки. Сейчас, они, вероятно, уже переложились в облигации со средней дюрацией и вот на их переоценке они будут неплохо зарабатывать в ближайшие 2 года точно, постепенно перекладываясь в акции и возвращая долю к прежним уровням.

Динамика же самого портфеля представлена ниже:

Вообще, прогнозировать портфель достаточно трудно, прогноз на последующие 2 года консервативным назвать нельзя, но мне кажется компания должна воспользоваться такой возможностью на долговом рынке, все такие у них Спутник как УК. Постепенно темпы роста будут снижаться, но раздуть портфель получится неплохо.

Перейдем же к сегментам операционной прибыли. Основных источника тут 2: это операционная прибыль от инвестиционной деятельности и от премий. При чем для зрелой страховой компании характерен рост инвестиционной прибыли и стагнация прибыли от премий. Так как в России этот сегмент только развивается, то операционная прибыль от премий еще не скоро уйдет в отрицательную зону. Но уйдет она точно, вопрос лишь времени.

Благодаря высоким ставкам портфель облигаций покажет существенную прибыль (не забываем про переоценку облигаций). На первый взгляд график выглядит неправдоподобно, но по моим прикидкам операционная прибыль от инвестиций за 2023 год может быть даже выше прогнозной на 2024 год, так что расчеты можно назвать консервативными. Также было спрогнозировано падение операционной прибыли со временем, но этого может и быть (хотя мне кажется будет).

Перейдем к чистой прибыли. За 9 месяцев 2023 года Ренессанс заработал 9,6 млрд рублей, что почти в 3 раза больше результата за весь 2021 год. При этом операционная прибыль от премий оказалась в отрицательной зоне за счет увеличения страховых выплат. Этот и последующие годы будут скорее всего рекордными благодаря зафиксированным высоким ставкам по ОФЗ и депозитам и росту рынка акций, правда тренд будет нисходящим за счет реинвестирования под более низкий процент.

Картина схожа с тем, что мы видели с операционной прибылью. Ничего нового. Прогнозные дивиденды на картинке ниже:

В этом году у компании были первые дивиденды. Выплатили аж 63% от чистой прибыли. Будет ли так дальше — непонятно. Компани может платить по 65% каждый год, проблем с достаточностью капитала нет, зато апсайд это дает хороший.

Почему за 2023 год оставил дивиденд 7.7? Все дело в покупке «Райффайзен Жизнь». На последних интервью менеджмент не давал четкого понимания по дивидендам за 2023 год. На носу сделка М&A и вопрос, откуда брать на это деньги. 75% компании покупается у нерезов, значит тут можно рассчитывать на дисконт в 50%, 25% покупается у РФ юр лица, значит дисконта тут не будет. Упростим задачу и условимся, что дисконт по сделке будет 35%. Капитал «Райффайзен Жизнь» в 2022 году был 3,5 млрд руб., не думаю, что сейчас сильно больше, поэтому нужно откуда то взять 2,2 млрд рублей. И тут варианта 2. Либо берешь из капитала, либо не платишь дивиденды и берешь с чистой прибыли, но сейчас у нас все таки компании оценивают через дивиденды и на этом акции упадут. Скорее всего будет первый вариант, он логичнее. Но размер дивиденда может из-за этого оказаться все таки ниже.

Расчет справедливой стоимости

Ренессанс определенно имеет потенциал (сам рынок имеет потенциал), особенно на снижающихся ставках и нормализации ситуации в стране. Можно сказать прям бенефициар. Доходность портфеля в этом году будет просто невероятная. Рентабельность капитала ожидаю в районе 30% в ближайшие 2 года. На носу выгодный M&A. Вот прям все хорошо и компания должна расти. Так что давайте перейдем к оценке и выводам.

Традиционно начнем с модели. Важно: модель не учитывает M&A, как оно состоится и будут известны подробность — добавим в модель. А пока так, все подробности ниже.

Справедливая цена обыкновенной акции Ренессанса у меня получилась в аккурат 100 рублей. С учетом прогнозируемого роста капитала P/B составит 1.08, что ниже текущих значений. Сейчас акция торгуется по 98 рублей, то есть оценена справедливо. Но есть одна идея и она ниже.

Вот разные сценарии рассматривал, считаю текущую модель даже местами слишком позитивной, но сильно выше 100 рублей не получалось. При чем считал по 2 моделям, результаты там ± 1 рубль.

Есть ли в компании интерес? Я покупал акции с 84 рублей и средняя сейчас у меня 90. С такими вводными можно придержать для идеи ниже, к тому же срок ее реализации короткий — все лишь месяц — два. Но если у вас акций нет, то покупать или нет — вопрос спорный.

Какая тут идея? Ну во-первых это М&A, компания легко переоценивается на 10% за счет присоединения «Райффайзен Жизнь». Акции доходили на новости до 120 рублей, потенциально можно сходить и туда, а это +20% за месяц-два (кажется сделку должны отразить 2023 годом, то есть анонс должен состояться до отчета или вместе с ним). Но все же по модели у меня оценка получалась в районе 109 рублей. Второй фактор переоценки — это рекордная прибыль за 2023 год. Акции долгое время стоят в боковике чуть ниже 100, то есть позитива в преддверии отчета еще не наблюдалось, но вряд ли стоит ждать какого то бурного роста. По итогу бы остановился на цели в 109-115 рублей за акцию, если об M&A заявят не позже отчета, то есть потенциал 11-17%. Мне кажется с учетом срока реализации и небольшой доли можно и придержать, но ниже 95 я бы уже выходил. Кстати на 106 есть незакрытый дивгэп, туда можем сходить точно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба