RAZB0RKA отчета БАШНЕФТЬ по РСБУ/МСФО 4кв'23.

Башкирская дочка РОСНЕФТЬ в этом году возобновила публикацию отчетности

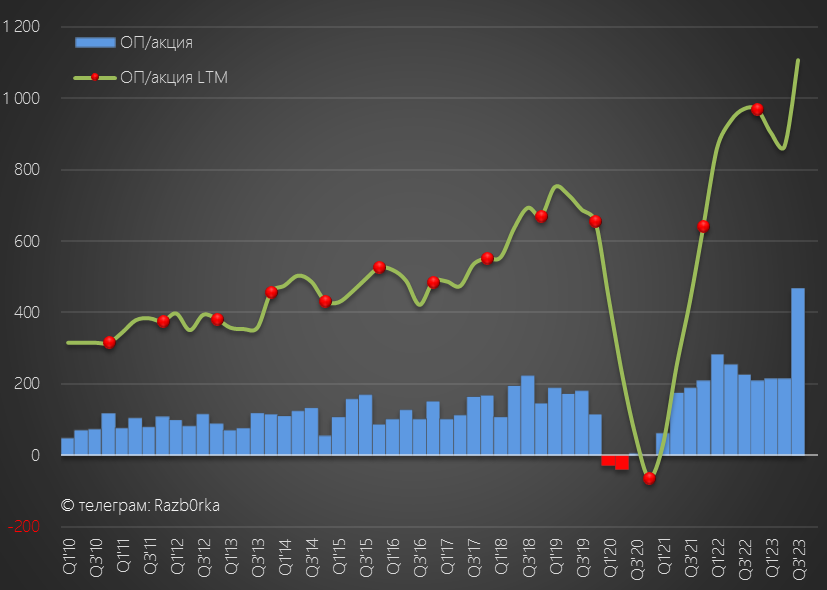

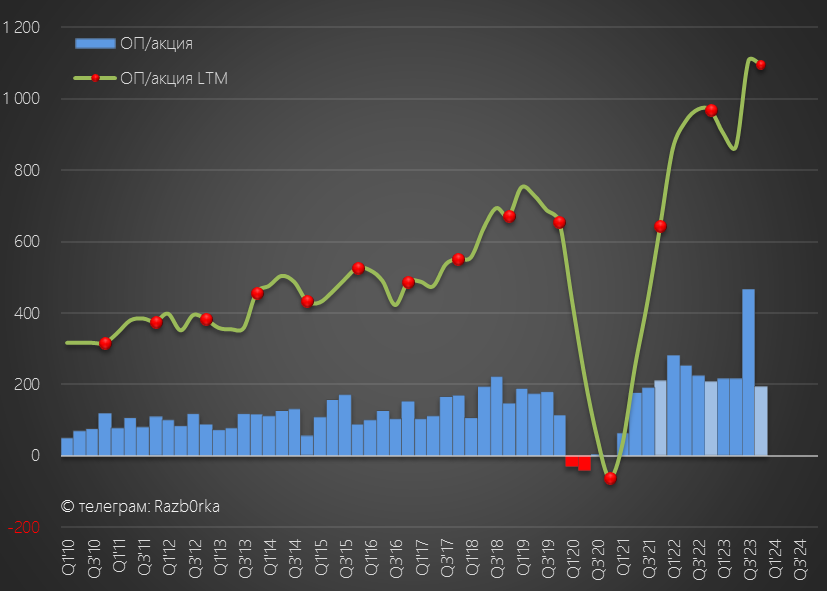

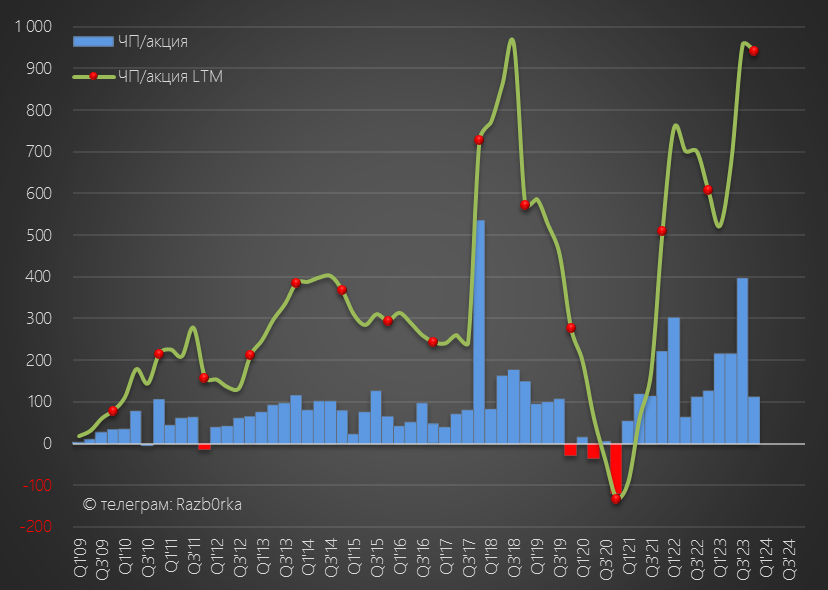

Операционная прибыль выросла в 3-ем квартале на 107% до рекордных 83 млрд руб или 466 руб/акция!

За 9 месяцев заработали 899 руб/акция!

Писал о том, что 4-ый квартал будет слабее, так как рост операционной рентабельности до 26% выглядит странным и скорее всего будет снижение

Кроме того, оптовые цены на 92-ой бензин с 70 тыс руб в Сентябре к началу Декабря упали до 43 тыс руб

По моим расчетам, прибыль 4-го квартала должна была быть примерно на уровне 1-2 квартала или около 200 руб/акция

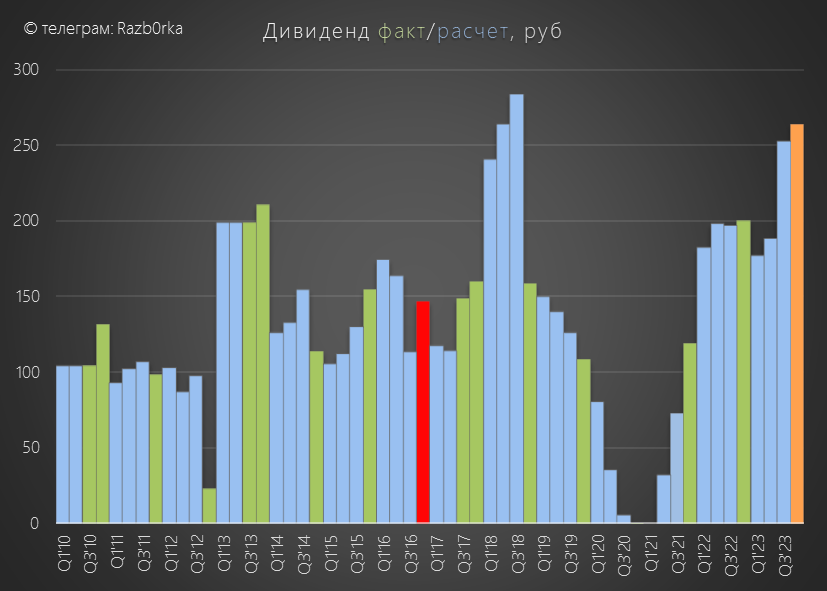

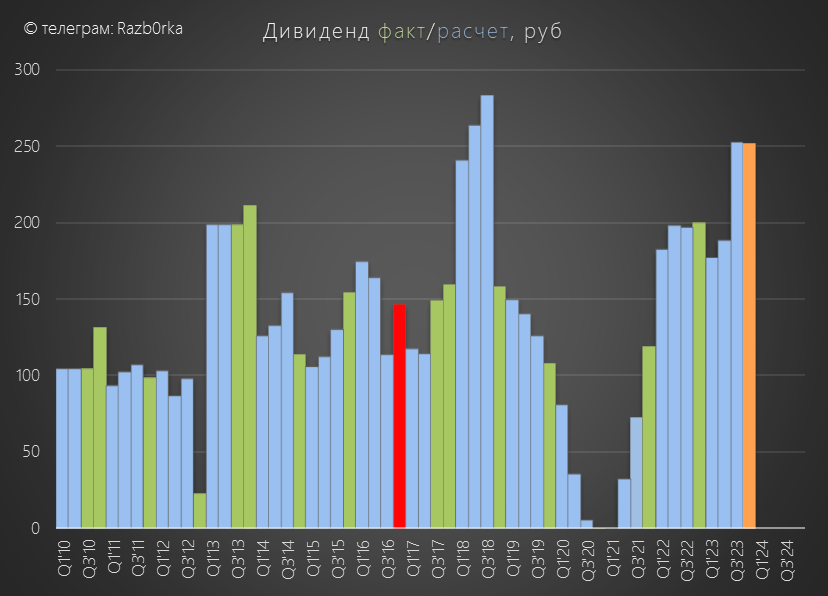

Годовая прибыль могла составить 1055 руб/акция, что при 25% выплате давало дивиденд за 2023 год в размере 265 руб

Префы стоили на тот момент (7 Декабря) 1715 руб, обыкновенные акции 2155 руб

Дивидендная доходность расчетного дивиденда за 2023 год составляла 12-15%

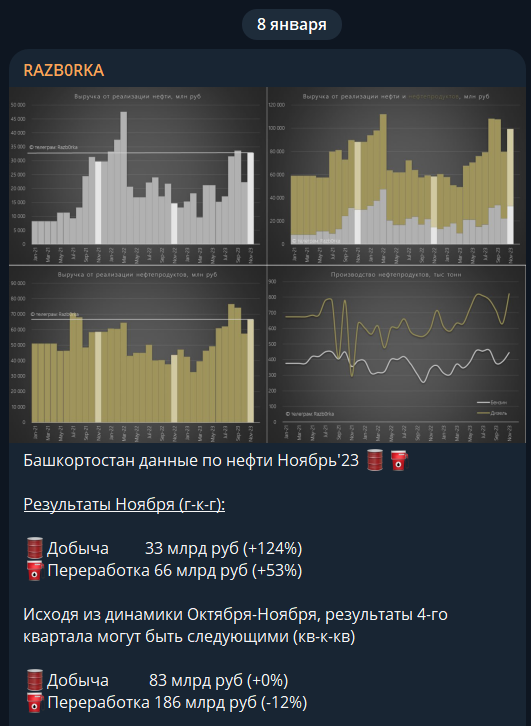

В начале Января вышли данные республиканской статистики за Ноябрь

Данные подтверждали сильную динамику 4-го квартала год к году и снижение выручки компании к 3-ему кварталу

Тем не менее, префы БАШНЕФТЬ к этому моменту за месяц подорожали еще почти на 300 руб до 2 010 руб!

Вчера вышла долгожданная отчетность по РСБУ и МСФО, но она не обрадовала рынок и акции упали на 5%

Во-первых, отчетность опять опубликована в урезаном виде, без данных 2022 года, без важных деталей и комментариев менеджмента

Давайте посмотрим динамику основных показателей

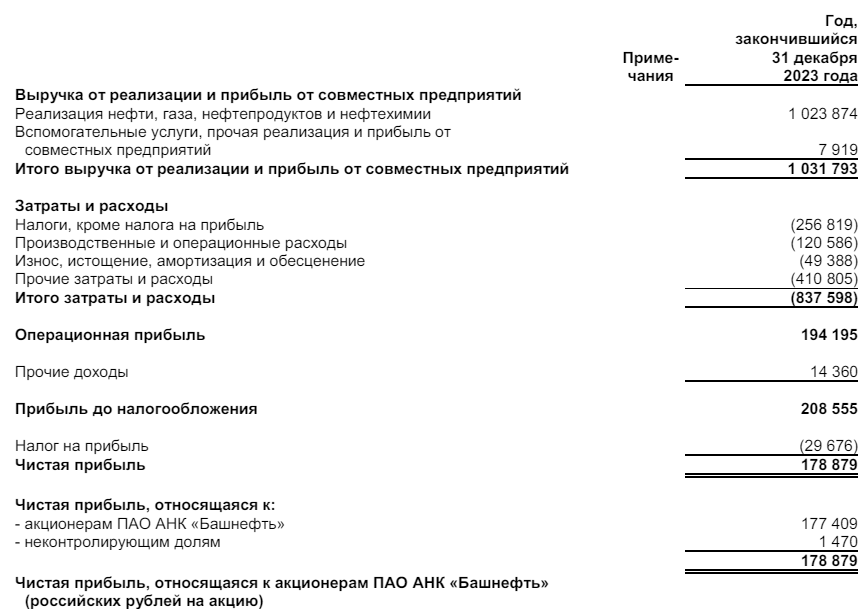

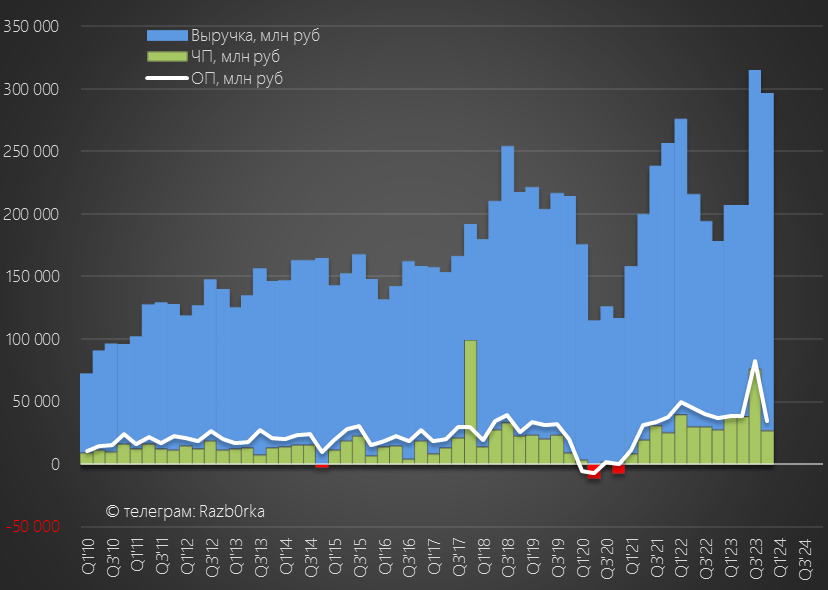

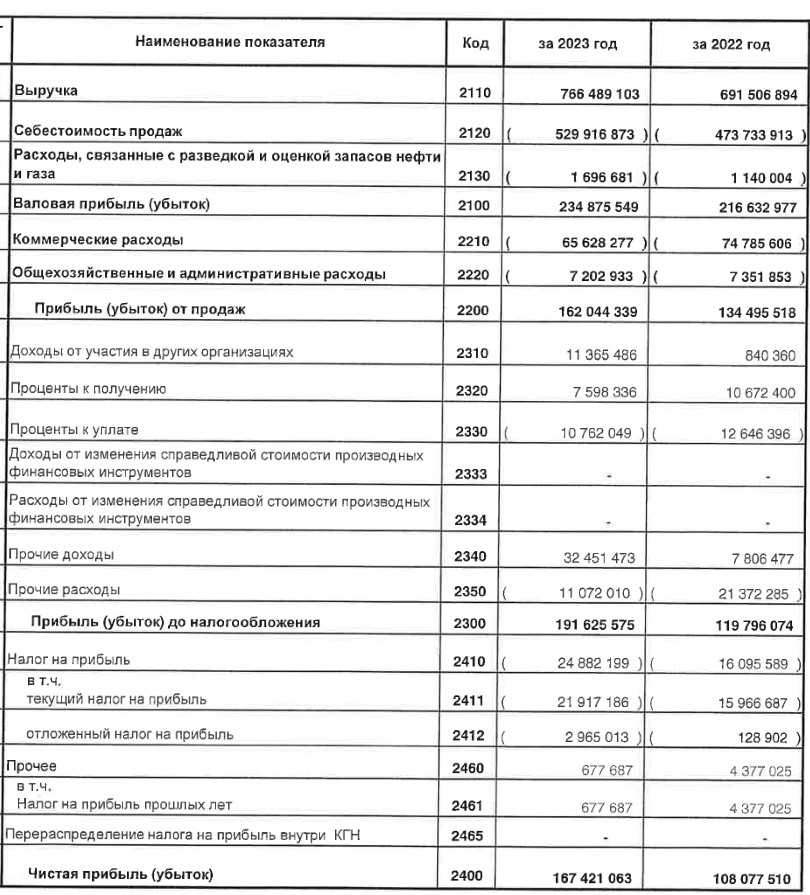

Выручка 4-го квартала снизилась на 6% к 3-му кварталу до 296 млрд руб

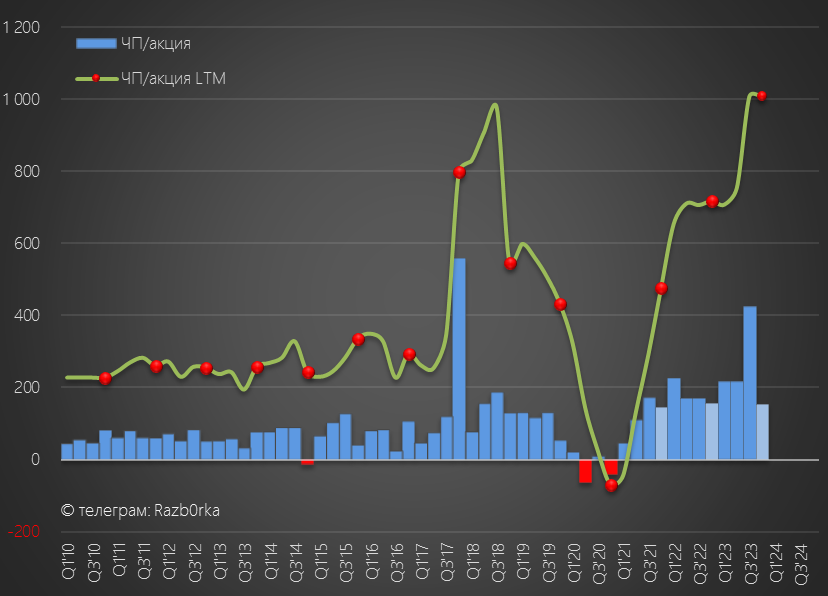

Не смотря на снижение выручки всего на 6%, операционная прибыль снизилась на 58% до 34.5 млрд руб или 194 руб/акция

Годовая операционная прибыль выросла до 1093 руб/акция

Операционная рентабельность после рекордных 26% снизилась до 12%

Из отчета невозможно точно сказать чем был вызван этот рост и падение рентабельности

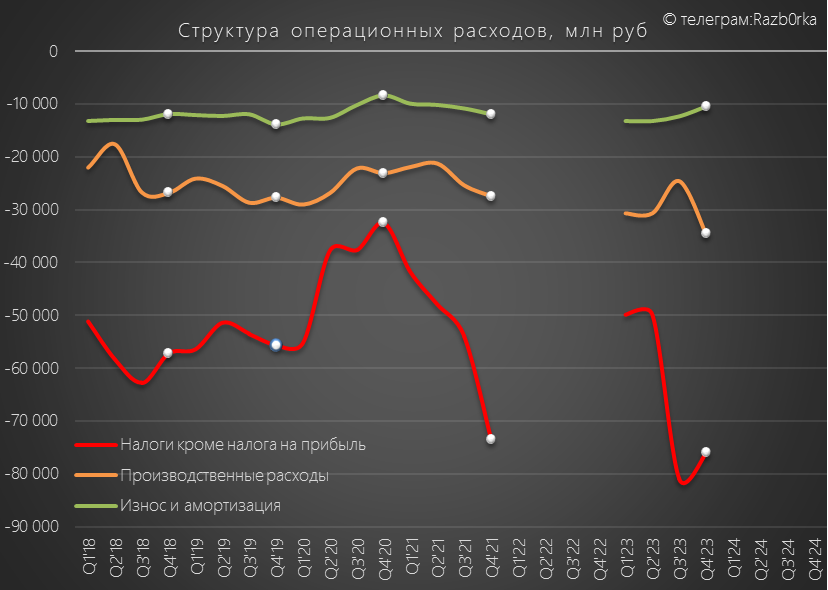

Отмечу только, что несмотря на снижение выручки, в 4-ом квартале выросли производственные расходы, а прочие налоги снизились меньше чем выручка

Кроме того, в 4-ом квартале компания отразила какие-то прочие расходы на 14 млрд руб

Комментариев в отчете к этому нет

В результате, чистая прибыль МСФО в 4-ом квартале снизилась на 63% к 3-му кварталу до 27 млрд руб или 152 руб/акция

Годовая прибыль выросла до 1007 руб/акция

Что при 25% выплате дает около 252 руб/акция дивидендов за 2023 год

Может ли компания выплатить более 25% прибыли на дивиденды?

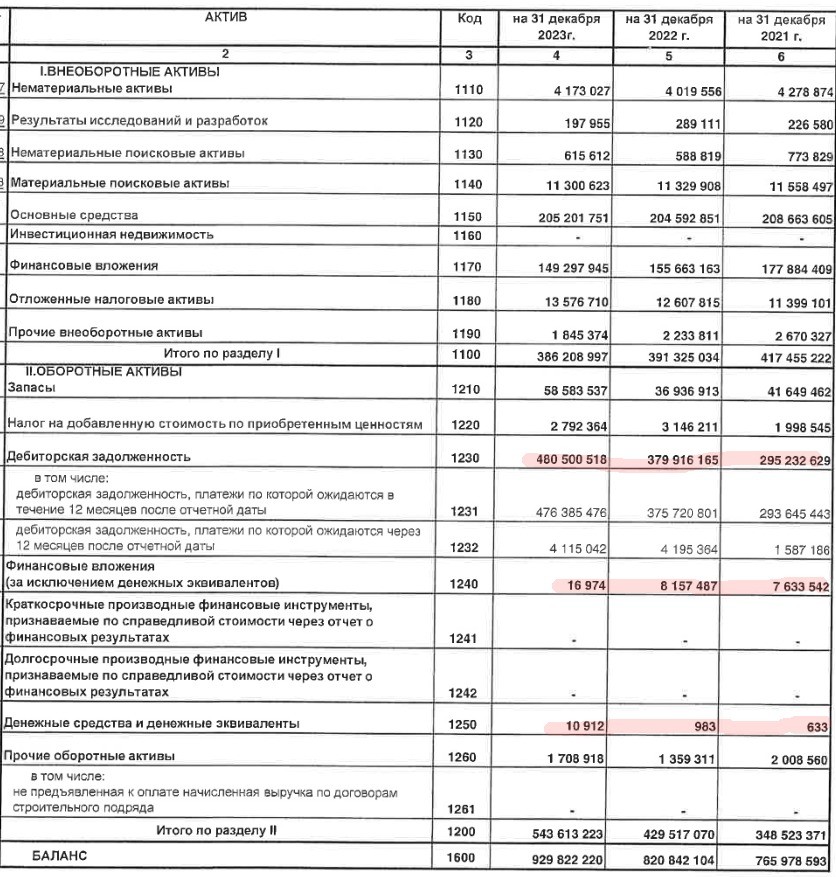

К сожалению, в МСФО не раскрыты детали баланса компании в части денежных средств и долга

Придется опять смотреть еще и РСБУ отчет головной компании холдинга

Начну с позитивного момента, благодаря 11.3 млрд руб поднятых дивидендами с дочек, прибыль РСБУ почти равна МСФО

Чистая прибыль РСБУ составила 167 млрд руб или 943 руб/акция

Таким образом, источник выплаты дивидендов, требуемый законом, был сформирован

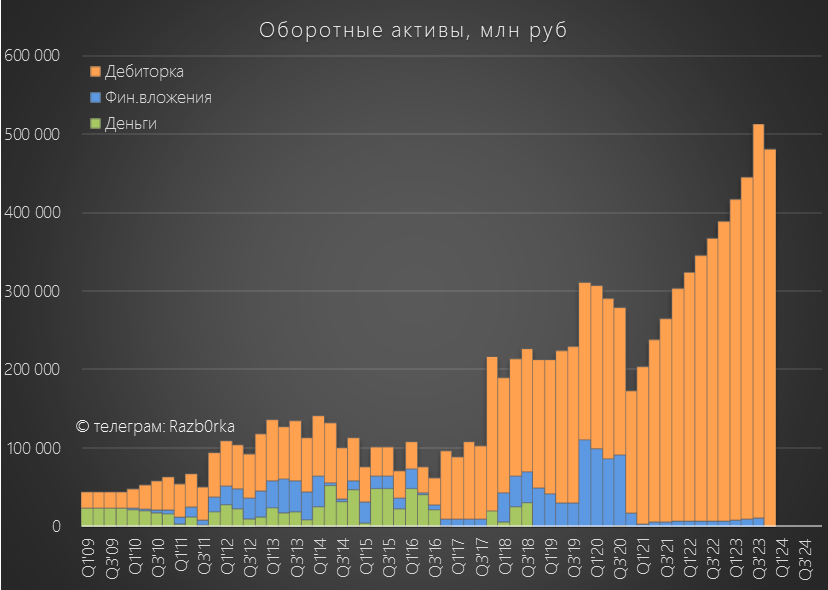

Только вот живых денег на счетах на конец года было всего 10.9 МИЛЛИОНОВ и еще 16.9 МИЛЛИОНОВ в фин.вложениях

ВСЕ заработанные БАШНЕФТЬ деньги хранятся на счетах РОСНЕФТЬ

В отчете они отражены как дебиторская задолженность материнской компании перед дочкой в размере 460 млрд руб

В пересчете на акции это 2705 руб, что больше чем текущая цена акций БАШНЕФТЬ

Можно сказать, что РОСНЕФТЬ и так уже "заплатила" себе 100% прибыли дочки "дебиторскими дивидендами"

Подумайте есть ли у РОСНЕФТЬ мотивация делится этими бесплатными деньгами

Ведь для того, чтобы БАШНЕФТЬ смогла выплатить дивиденды миноритариям, РОСНЕФТЬ должна погасить часть своего долга перед дочкой в 2-3 квартале 2024 года

Думаю, что инвесторам будет лучше придерживаться консервативного сценария с выплатой 25% МСФО и 252 руб/акция

Префы стоят сегодня около 2050 руб и торгуются с 12% дивидендной доходностью с выплатой через 5 месяцев в конце Июля

Если РОСНЕФТЬ по каким-то причинам даст больше, буду только рад за акционеров компании, получивших такой бонус за терпение

Что мне не нравится в БАШНЕФТЬ?

Это максимальная закрытость компании и непредсказуемость результатов

У компании нет:

производственных отчетов

нормальной отчетности

пресс-релизов с комментариями менеджмента

нормальной работы с инвестиционным сообществом

Всё это увеличивает вероятность различных неприятных сюрпризов и повышает риски инвестирования в акции компании

А за повышенный риск обычно рынок требует более высокую доходность

Что можно сказать про перспективы 2024 года?

Если очистить прибыль 4-го квартала от разовых убытков, то компания заработала 178 руб/акция

Это означает, что при текущих ценах на топливо годовая прибыль 2024 года может снизится до 700-750 руб/акция

Башкирская дочка РОСНЕФТЬ в этом году возобновила публикацию отчетности

Операционная прибыль выросла в 3-ем квартале на 107% до рекордных 83 млрд руб или 466 руб/акция!

За 9 месяцев заработали 899 руб/акция!

Писал о том, что 4-ый квартал будет слабее, так как рост операционной рентабельности до 26% выглядит странным и скорее всего будет снижение

Кроме того, оптовые цены на 92-ой бензин с 70 тыс руб в Сентябре к началу Декабря упали до 43 тыс руб

По моим расчетам, прибыль 4-го квартала должна была быть примерно на уровне 1-2 квартала или около 200 руб/акция

Годовая прибыль могла составить 1055 руб/акция, что при 25% выплате давало дивиденд за 2023 год в размере 265 руб

Префы стоили на тот момент (7 Декабря) 1715 руб, обыкновенные акции 2155 руб

Дивидендная доходность расчетного дивиденда за 2023 год составляла 12-15%

В начале Января вышли данные республиканской статистики за Ноябрь

Данные подтверждали сильную динамику 4-го квартала год к году и снижение выручки компании к 3-ему кварталу

Тем не менее, префы БАШНЕФТЬ к этому моменту за месяц подорожали еще почти на 300 руб до 2 010 руб!

Вчера вышла долгожданная отчетность по РСБУ и МСФО, но она не обрадовала рынок и акции упали на 5%

Во-первых, отчетность опять опубликована в урезаном виде, без данных 2022 года, без важных деталей и комментариев менеджмента

Давайте посмотрим динамику основных показателей

Выручка 4-го квартала снизилась на 6% к 3-му кварталу до 296 млрд руб

Не смотря на снижение выручки всего на 6%, операционная прибыль снизилась на 58% до 34.5 млрд руб или 194 руб/акция

Годовая операционная прибыль выросла до 1093 руб/акция

Операционная рентабельность после рекордных 26% снизилась до 12%

Из отчета невозможно точно сказать чем был вызван этот рост и падение рентабельности

Отмечу только, что несмотря на снижение выручки, в 4-ом квартале выросли производственные расходы, а прочие налоги снизились меньше чем выручка

Кроме того, в 4-ом квартале компания отразила какие-то прочие расходы на 14 млрд руб

Комментариев в отчете к этому нет

В результате, чистая прибыль МСФО в 4-ом квартале снизилась на 63% к 3-му кварталу до 27 млрд руб или 152 руб/акция

Годовая прибыль выросла до 1007 руб/акция

Что при 25% выплате дает около 252 руб/акция дивидендов за 2023 год

Может ли компания выплатить более 25% прибыли на дивиденды?

К сожалению, в МСФО не раскрыты детали баланса компании в части денежных средств и долга

Придется опять смотреть еще и РСБУ отчет головной компании холдинга

Начну с позитивного момента, благодаря 11.3 млрд руб поднятых дивидендами с дочек, прибыль РСБУ почти равна МСФО

Чистая прибыль РСБУ составила 167 млрд руб или 943 руб/акция

Таким образом, источник выплаты дивидендов, требуемый законом, был сформирован

Только вот живых денег на счетах на конец года было всего 10.9 МИЛЛИОНОВ и еще 16.9 МИЛЛИОНОВ в фин.вложениях

ВСЕ заработанные БАШНЕФТЬ деньги хранятся на счетах РОСНЕФТЬ

В отчете они отражены как дебиторская задолженность материнской компании перед дочкой в размере 460 млрд руб

В пересчете на акции это 2705 руб, что больше чем текущая цена акций БАШНЕФТЬ

Можно сказать, что РОСНЕФТЬ и так уже "заплатила" себе 100% прибыли дочки "дебиторскими дивидендами"

Подумайте есть ли у РОСНЕФТЬ мотивация делится этими бесплатными деньгами

Ведь для того, чтобы БАШНЕФТЬ смогла выплатить дивиденды миноритариям, РОСНЕФТЬ должна погасить часть своего долга перед дочкой в 2-3 квартале 2024 года

Думаю, что инвесторам будет лучше придерживаться консервативного сценария с выплатой 25% МСФО и 252 руб/акция

Префы стоят сегодня около 2050 руб и торгуются с 12% дивидендной доходностью с выплатой через 5 месяцев в конце Июля

Если РОСНЕФТЬ по каким-то причинам даст больше, буду только рад за акционеров компании, получивших такой бонус за терпение

Что мне не нравится в БАШНЕФТЬ?

Это максимальная закрытость компании и непредсказуемость результатов

У компании нет:

производственных отчетов

нормальной отчетности

пресс-релизов с комментариями менеджмента

нормальной работы с инвестиционным сообществом

Всё это увеличивает вероятность различных неприятных сюрпризов и повышает риски инвестирования в акции компании

А за повышенный риск обычно рынок требует более высокую доходность

Что можно сказать про перспективы 2024 года?

Если очистить прибыль 4-го квартала от разовых убытков, то компания заработала 178 руб/акция

Это означает, что при текущих ценах на топливо годовая прибыль 2024 года может снизится до 700-750 руб/акция

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба