Отрасль – металлургия, цветные промышленные металлы. Лидер российского рынка добычи никеля и палладия с доказанными запасами никеля в размере 8,7 млн т (8% мировых), меди – 15,5 млн т (2% мировых). Ведущий производитель палладия с долей мирового рынка около 40%. Также производит золото, серебро, кобальт, платину, родий и другие редкоземельные металлы. Добычу ведет на 7 рудниках и 2 карьерах в Мурманской области, в Забайкалье и на крайнем севере Красноярского края.

#GMKN

Отчетность 📋

💰Выручка 678 b₽ (+38% г/г)

💰Чистая прибыль 170 b₽ (x3,3 г/г)

💰EPS 976,4 ₽ (x4,8 г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация металлов 647 b₽ (+40% г/г, 95% от выручки)

📍 Прочее (сера, серная кислота, соли металлов, ледокольное обеспечение, морские перевозки) 31 b₽ (+20% г/г, 5% от выручки)

Выручка по регионам:

📍 Азия 374 b₽ (x2,3 г/г, 55% от выручки)

📍 Европа 151 b₽ (-24% г/г, 22% от выручки)

📍 Россия и СНГ 111 b₽ (+50% г/г, 17% от выручки)

📍 Америка 42 b₽ (-25% г/г, 6% от выручки)

📍 Производство никеля 117,3 тыс. т (-2% г/г)

📍 Производство меди 222 тыс. т (-3% г/г)

📍 Производство палладия 1,21 млн тр. унций (-12% г/г)

📍 Производство платины 297 тыс. тр. унций (-10% г/г)

📍 Производство медного концентрата 34 тыс. т (+3% г/г)

📍 Производство железорудного концентрата 1,45 млн т (+11% г/г)

За H2 2023

📍 Коммерческие и административные расходы 65 b₽ (+23% г/г)

📍 Капитальные затраты 143 b₽ (-4% г/г)

📍 Убыток от курсовых разниц 26 b₽ (год назад убыток 145 b₽)

📍 Проценты по кредитам 15 b₽ (+67% г/г)

📍 Операционная прибыль 261 b₽ (+29% г/г)

📍 EBITDA 328 b₽ (+38% г/г)

📍 Маржа валовой прибыли 51,2% (-3,9 п.п. г/г)

📍 Маржа операционной прибыли 38,5% (-2,7 п.п. г/г)

📍 Маржа чистой прибыли 25,1% (+14,7 п.п. г/г)

📍 OCF 277 b₽ (x2,4 г/г)

📍 FCF 134 b₽ (год назад отток 35 b₽)

📍 Запасы готовых металлов 107 b₽ (-22% г/г)

📍 Запасы металла на стадии переработки 147 b₽ (+11% г/г)

📍 Денежные средства и их эквиваленты 192 b₽ (+45% г/г)

📍 Долг 871 b₽ (+8% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз финансовых показателей не представила. Вновь снизили прогноз по выпуску готовой продукции по всем металлам на 2024 относительно 2023. При этом заложили повышение годовых капзатрат до 3,6 b$ (+20% г/г).

Ключевые события

В сентябре совместно с ЛУКОЙЛ соучредили ООО Варейнефтегаз (доля 50%), будут добывать углеводороды на 5 участках в ЯНАО и Красноярском крае с прогнозными запасами 23,6 млн т нефти, 148 млрд куб. м газа, 14,1 млн т газоконденсата. В декабре стали участником Русской нержавеющей компании с долей 50%, в ближайшие 3 года запустят завод по производству горячекатаного и холоднокатаного плоского проката из нержавеющих марок стали мощностью до 500 тыс. т продукции в год. В течение года передадут 50% долю в южноафриканском, остановленном с 2021, руднике Nkomati вместе со всеми обязательствами африканскому партнеру в обмен на некоторый взнос.

После 1,5-годового перерыва утвердили дивиденды по итогам 9 месяцев 2023 в размере 915,33 ₽ на акцию, которые уже были выплачены. А также сплит акций с коэффициентом 1 к 100 (с примерным завершением в Q1 2024).

👉 Итоги

Финансовые показатели

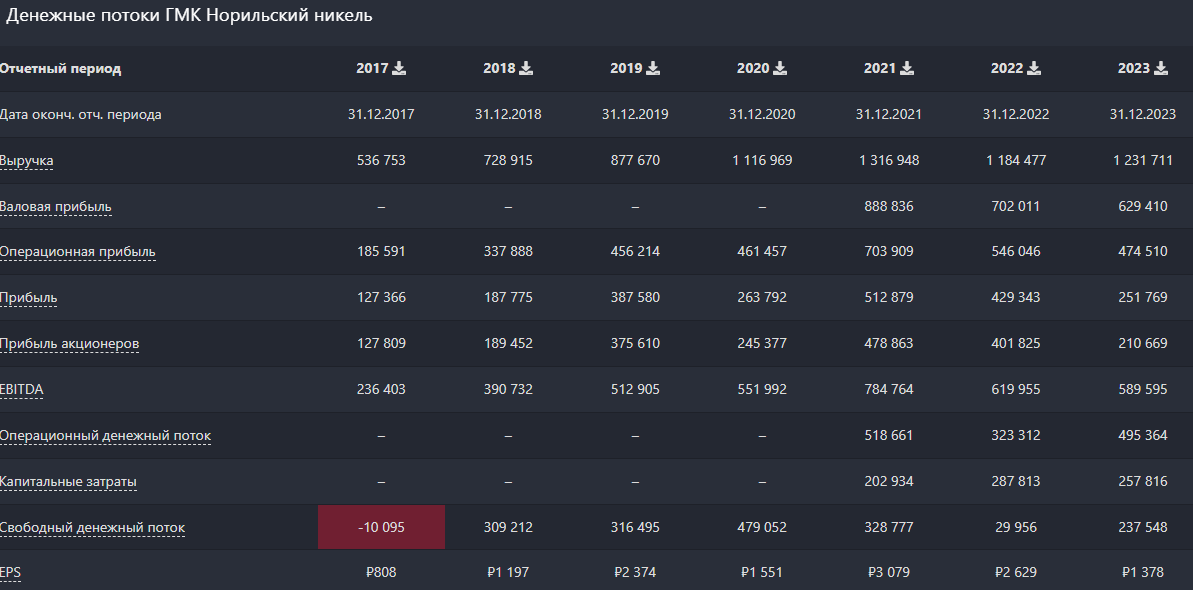

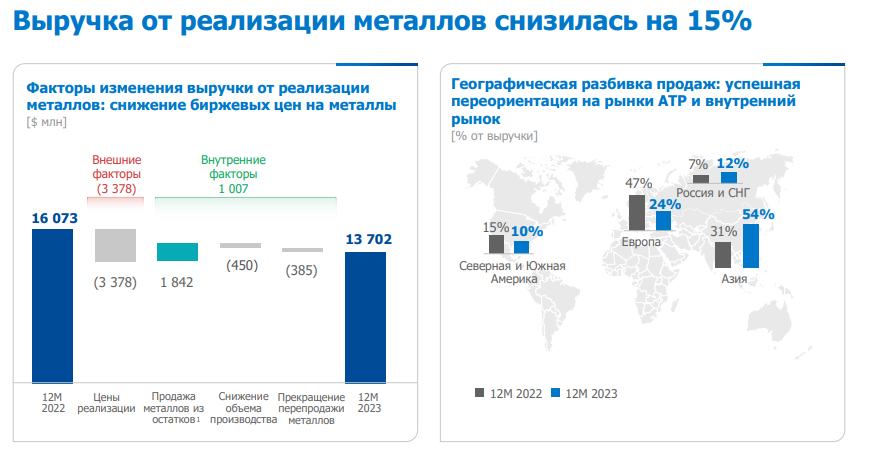

Отчет лучше, чем за H1 23, но динамика обусловлена низкой базой. Во втором полугодии 2022 года был жирный убыток от курсовых разниц, что сделало сравнения с этим периодом весьма легким. Если смотреть на годовые результаты GMKN – то ситуация намного хуже. При этом дали слабый прогноз на 2024. Доход от продаж за H2 23 вырос на 38% за счет низкой сравнительной базы и увеличения производства никеля и меди в Q4 23 на 16-21% к/к. За год доход вырос всего на 4%, что обусловлено ослаблением рубля с 70 до 90 ₽/$ в течение года и привязкой цен металлов к доллару. В долларовом исчислении доход снизился на 15% из-за уменьшения стоимости реализуемых металлов.

Себестоимость реализации металлов, естественно, росла за счет зарплат, стоимости топлива, транспортных расходов и амортизационных отчислений, вследствие чего валовая маржа снизилась с 55% до 51%. Не удалось сдержать рост операционных расходов, но более сильная динамика увеличения выручки позволила нарастить операционную прибыль на 29%. В целом за год эта прибыль уменьшилась на 13%, что логично при росте расходов и низких ценах в совокупности со снижением объемов продаж. Чистая прибыль за прошедшее полугодие показала 3-кратный рост из-за снижения убытка по курсовым разницам более чем в 5 раз. Несмотря на привязку цен металлов к доллару, GMKN имеет более 500 b₽ валютного долга, что оказывает значительное негативное влияние на прибыль в периоды ослабления рубля и наоборот. Именно из-за этого за год ЧП снизилась на 41%, тогда как эффект удешевления металлов и уменьшения производства привел лишь к 7% снижению годовой ЧП.

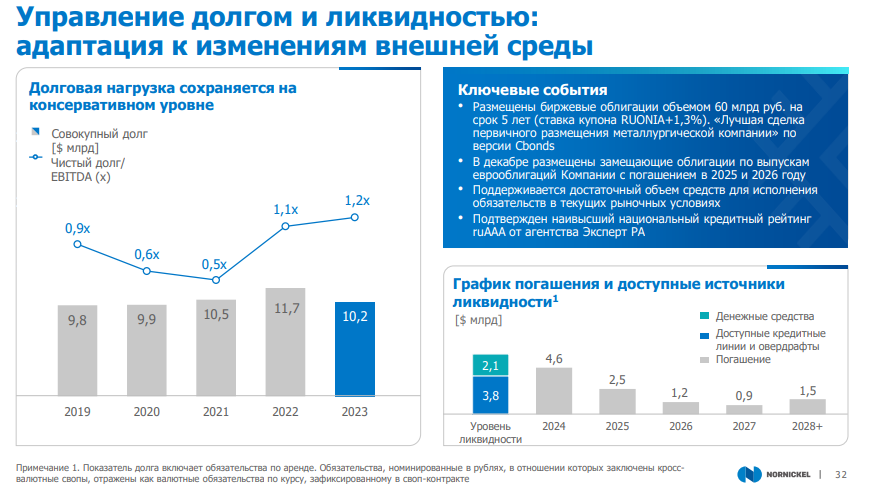

Денежные потоки и долг

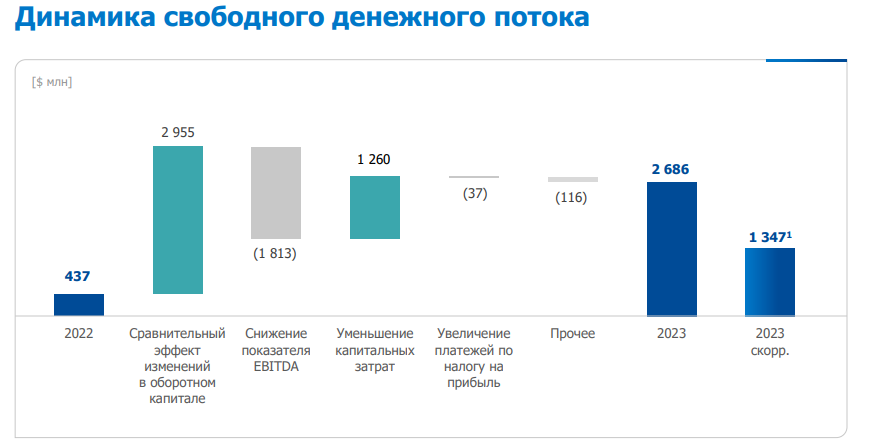

Денежные потоки весьма сильные, за год в целом превзошли результаты 2022 благодаря стабилизации оборотного капитала после значительного прошлогоднего роста. Конкретнее, запасы за год уменьшились на 22%. Второй фактор роста – отрицательные курсовые разницы в 122 b₽, что традиционно увеличивает OCF. Капзатраты за полугодие снизились на 4%, за год – на 10%. Это связано с окончанием активных инвестиций в Серную программу по снижению вредных выбросов (запустили в октябре) и снижением затрат на поддержание основных фондов. В итоге получили годовой FCF 242 b₽.

Баланс очень неоднозначный с 1,4 t₽ основных средств при капитализации 2,4 t₽, долгом в треть капитализации и кэшем 192 b₽. Структура долга сложная – 45% должны выплатить в течение года, остальное – до 2028. Имеют 240 b₽ долларовых кредитов по ставке 6,44%, 1,5 b₽ в евро, а также долларовые облигации на 157 b₽ по ставке 2,98% и юаневые на 113 b₽ по ставке 3,69-3,95%, что в совокупности составляет 59% долга. Почти все рублевые кредиты взяты под плавающую ставку 11-13%, что недорого при текущей ставке ЦБ. Но ослабление рубля влияет на переоценку валютного долга, приводя к курсовым убыткам. В сочетании с низкими мировыми ценами на металл это оказывает двойной негативный эффект на ЧП. То есть по сути позитив от ослабления рубля позитивно влияет на ЧП, но весь этот эффект компенсируется переоценкой долга.

Прогноз рынка никеля

После снижения цен и сохранившегося профицита Норникель в 2024 ожидает дальнейший профицит рынка на уровне 190 тыс. т из-за роста производства в Индонезии. В результате падения цен несколько производителей с высокой себестоимостью объявили о приостановке выпуска продукции, тогда как другие объявили о реструктуризации бизнеса и обратились к властям за финансовой поддержкой. Это может способствовать снижению производства и сокращению профицита рынка. Спрос на первичный никель в 2024 увеличится на 9% г/г за счет повышения потребления в секторе нержавеющей стали, умеренного роста в секторе сплавов и суперсплавов, а также увеличения потребления никеля в секторе аккумуляторных батарей для электромобилей (+26% г/г) на фоне ожидаемого начала цикла наращивания запасов в батарейной цепочке производства. Производство первичного никеля в 2024 вырастет на 6% г/г за счет новых площадок по выпуску металла в Китае и Индонезии. Поскольку котировки никеля значительно снизились в 2023 и остаются под давлением до сих пор, любое дальнейшее сокращение производства может повлиять на выравнивание баланса на рынке, что поддержит котировки металла.

GMKN снизил производство никеля на 5% из-за снижения объемов добычи руды вследствие тестирования и ввода в эксплуатацию горного оборудования от новых поставщиков, проведения плановых ремонтных работ печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике. В 2024 продолжат ремонт печей на заводе (частично не доделан), с чем связывают очередное снижение производства никеля. С учетом текущих цен, ремонт проводят весьма кстати.

Прогноз рынка меди

Средняя цена на медь в 2023 снизилась на 4%, спрос вырос на 2%, производство увеличилось на 4%. Всемирный Банк прогнозирует рост глобального потребления металла в 2024 на 3%, добычи – на 2%, производства рафинированной меди – на 2%, что приведет к несущественному дефициту рынка в 54 тыс. т. Ожидаемое смягчение ДКП и исторически низкие запасы металла на биржах должны оказать дополнительную поддержку спросу и ценам на металлы. Норникель прогнозирует увеличение объема добычи меди на 3% благодаря запуску проектов в Чили, Монголии, России, расширению мощностей в Конго. В долгосроке по мере перехода транспорта на электромобили, увеличения использования возобновляемых источников энергии и расширения электросетей рост потребления меди будет опережать темпы прироста производства, и это потенциально может привести к значительному дефициту.

GMKN снизил производство меди на 2% из-за снижения добычи руды, а также за счет проведения настройки технологических процессов для повышения качества медных катодов, с целью выполнения требований новых потребителей. В 2024 прогнозируют выпуск металла на уровне 2023.

Прогноз рынка палладия

Средняя цена за 2023 снизилась на 37%, потребление – на 1%, производство – на 5%. В 2024 дефицит на рынке палладия сократится до 0,4 млн тр. унц. на фоне восстановления вторичного производства, в то время как объемы реализации запасов металла снизятся. Производство легковых автомобилей с ДВС, где палладий используется как катализатор, незначительно снизится на 1%, из-за чего потребление металла уменьшится на 2%. Производство палладия вырастет на 5%, поскольку снижение предложения из России будет компенсировано восстановлением объемов вторичной переработки и добычи в Северной Америке. Но этот сценарий реализуется при развороте цен на металл, так как текущие цены приводят к убыточности и сокращению добычи на североамериканских рудниках. Ожидается, что в связи с уменьшением ценового спреда между палладием и платиной, замещение палладия в автокатализаторах потеряет свой экономический смысл и не окажет существенного негативного влияния на потребление палладия в среднесрочной перспективе. Многие участники рынка электромобилей испытывают трудности с достижением своих целей по электрификации из-за проблем с инфраструктурой и сдвига в предпочтениях покупателей в сторону гибридов, что также поддержит спрос на палладий.

GMKN снизил производство палладия на 4% из-за уменьшения содержания металла в руде Норильского и Кольского дивизиона. В 2024 прогнозируют выпуск на 7-15% ниже уровня 2023 вследствие возможного уменьшения добычи руды и развития вторичного производства.

Прогноз рынка платины

Единственный металл из основной корзины, выросший в цене на 0,4% за 2023. Потребление в 2023 увеличилось на 8% за счет роста использования в стекольной и химической промышленности (в связи с расширением мощностей в Китае), а также остаточного замещения палладия в автокатализаторах. Производство выросло на 3%. Увеличение спроса на металл в стекольной отрасли и электронике сохранит рынок платины в состоянии небольшого дефицита в 0,3 млн тр. унц. в 2024. Потребление платины вырастет на 2% из-за увеличения ее использования в стекольной и электронной отраслях, в то время как спрос на платину в автомобильном секторе будет стагнировать, поскольку остаточное замещение палладия на платину закончится на фоне сокращения разницы цен между двумя металлами, а доля рынка дизельных авто будет продолжать постепенно снижаться. Производство вырастет на 2%, но только при росте цен, иначе рудники, особенно южноафриканские, снова сократят добычу.

GMKN увеличил производство платины на 2% на фоне повышения доли металла в добываемой руде. В 2024 прогнозируют выпуск на 15-30% ниже уровня 2023 вследствие возможного уменьшения добычи руды и ремонтных работ, влияющих на производство.

Оценка и дивиденды

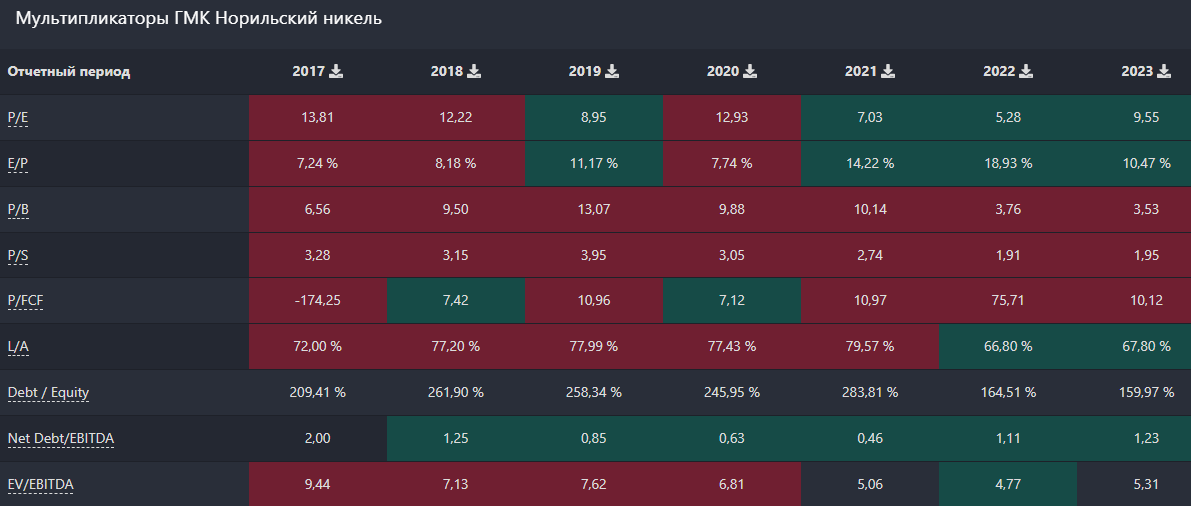

С учетом снижения прогноза производства, слабых темпов роста спроса, что не предполагает существенного увеличения цен на металлы, 2024 год будет для Норникеля не лучше 2023, ЧП по итогам 2024 достигнет примерно 270 b₽. Это выше 2023, так как в прошлом году ЧП сильно занизил курсовой убыток, полученный при ослаблении рубля в течение года. Еще раз отметим про валютный долг, переоценка которого приводит к убытку, если рубль слабеет. 2024 год рубль начал на высокой отметке 90 за 1 $, поэтому сильного ослабления за год не ожидаем, из-за чего годовой курсовой убыток будет меньше, чем в 2023. Слабый рубль не принесет значительного влияния на выручку, поскольку экспорт, как и производство, будет ниже. Прогноз ЧП 2024 соответствует FWD P/E 9, что на 10% меньше среднеисторического и находится на уровне 2019, но тогда и цены на металл были выше, и прибыль на 40% больше прогнозной. Поэтому сейчас GMKN оценен явно завышено для слабых планов на 2024 год. По дивидендам перешли на расчет относительно FCF, так как предыдущие выплаты, исходя из 30% EBITDA, в 2023 стали неактуальными. Теперь ориентируются на 50-75% FCF. Если брать по нижней границе, то выплаты за 9M 23 уже превысили годовой допуск, поэтому финальных дивидендов за 2023 не будет, если не заплатят в долг. В 2024 из-за роста капзатрат и слабых прогнозов производства FCF будет ниже, чем в 2023, соответственно, и дивиденды тоже. Ожидаем 500 рублей, див. доходность 3.2%.

Прогноз

Норникель провел тяжелый год, 2024 ожидается еще хуже в производственном плане, позитив можно разглядеть лишь в уменьшении курсовых убытков, так как поводов для сильного ослабления рубля с текущих отметок нет. Про рыночную конъюнктуру написали в разделах выше, здесь подытожим, что явных триггеров роста цен пока нет. Все адресные рынки Норникеля перспективны в долгосроке, но в ближайший год сильного дефицита не будет. Ситуация может улучшиться за счет снижения ставки ФРС и ЕЦБ и ускорения экономики, что приведет к увеличению производства автомобилей. Также идет активная инвест. программа, продолжается замена горного оборудования для Норильского дивизиона и закончат ремонт печи взвешенной плавки на Надеждинском металлургическом заводе, исходя из чего бюджет компании принят с 20% повышением капекса. Пока мировые рынки цветных металлов (кроме меди и платины) находятся на рекордных низах, хотят диверсифицировать производство, обратили внимание на рентабельный внутренний рынок металлопродукции с более высокой добавленной стоимостью и даже добычу углеводородов. Однако, в текущем году эффекта от инициатив не увидим, ибо завод металлопроката заработает еще через 3 года, а вклад от нефтегаза в сравнении с основной деятельностью несопоставим.

Получаем ситуацию с низкими ценами на продукцию, логичным снижением производства в совокупности с растущими капзатратами и существенными транспортными расходами (морем из Дудинки в Азию значительно дальше, чем в Европу). В финансовом плане это означает риски снижения прибыли, неопределенность дивидендов, выплачиваемых из FCF, и наращивания долга. В 2024, по грубым подсчетам, требуется выплатить около 400 b₽, на что уйдет до 100% операционной прибыли. Понятно, что часть будут рефинансировать, но ставки на рынке сейчас не слишком комфортные для займов. На ожиданиях промежуточных дивидендов и дробления акций котировки разгоняли так, что в ноябре FWD P/E 2023 равнялся 11. Сейчас форвардная оценка так же дороговата и не соответствует динамике цен на металлы. Поэтому Норникель остается долгосрочной историей, а 2024 год продолжит негативную тенденцию показателей. Точку входа следует искать только после разворота тренда на рынках металлов.

Драйверы

Долгосрочный спрос на палладий, никель и медь

Рост производства в долгосроке, планы по добыче лития

Дробление акций

Риски

Масштабный капекс, давление на дивиденды

Относительно высокая оценка

Значительная часть долга в валюте

Падение маржи из-за продаж со скидкой и дальности перевозок

Точка входа (14 000 ₽)

Среднесрочный потенциал (16 500 ₽)

Долгосрочный потенциал (22 000 ₽)

#Отчетность

#GMKN

Отчетность 📋

💰Выручка 678 b₽ (+38% г/г)

💰Чистая прибыль 170 b₽ (x3,3 г/г)

💰EPS 976,4 ₽ (x4,8 г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация металлов 647 b₽ (+40% г/г, 95% от выручки)

📍 Прочее (сера, серная кислота, соли металлов, ледокольное обеспечение, морские перевозки) 31 b₽ (+20% г/г, 5% от выручки)

Выручка по регионам:

📍 Азия 374 b₽ (x2,3 г/г, 55% от выручки)

📍 Европа 151 b₽ (-24% г/г, 22% от выручки)

📍 Россия и СНГ 111 b₽ (+50% г/г, 17% от выручки)

📍 Америка 42 b₽ (-25% г/г, 6% от выручки)

📍 Производство никеля 117,3 тыс. т (-2% г/г)

📍 Производство меди 222 тыс. т (-3% г/г)

📍 Производство палладия 1,21 млн тр. унций (-12% г/г)

📍 Производство платины 297 тыс. тр. унций (-10% г/г)

📍 Производство медного концентрата 34 тыс. т (+3% г/г)

📍 Производство железорудного концентрата 1,45 млн т (+11% г/г)

За H2 2023

📍 Коммерческие и административные расходы 65 b₽ (+23% г/г)

📍 Капитальные затраты 143 b₽ (-4% г/г)

📍 Убыток от курсовых разниц 26 b₽ (год назад убыток 145 b₽)

📍 Проценты по кредитам 15 b₽ (+67% г/г)

📍 Операционная прибыль 261 b₽ (+29% г/г)

📍 EBITDA 328 b₽ (+38% г/г)

📍 Маржа валовой прибыли 51,2% (-3,9 п.п. г/г)

📍 Маржа операционной прибыли 38,5% (-2,7 п.п. г/г)

📍 Маржа чистой прибыли 25,1% (+14,7 п.п. г/г)

📍 OCF 277 b₽ (x2,4 г/г)

📍 FCF 134 b₽ (год назад отток 35 b₽)

📍 Запасы готовых металлов 107 b₽ (-22% г/г)

📍 Запасы металла на стадии переработки 147 b₽ (+11% г/г)

📍 Денежные средства и их эквиваленты 192 b₽ (+45% г/г)

📍 Долг 871 b₽ (+8% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз финансовых показателей не представила. Вновь снизили прогноз по выпуску готовой продукции по всем металлам на 2024 относительно 2023. При этом заложили повышение годовых капзатрат до 3,6 b$ (+20% г/г).

Ключевые события

В сентябре совместно с ЛУКОЙЛ соучредили ООО Варейнефтегаз (доля 50%), будут добывать углеводороды на 5 участках в ЯНАО и Красноярском крае с прогнозными запасами 23,6 млн т нефти, 148 млрд куб. м газа, 14,1 млн т газоконденсата. В декабре стали участником Русской нержавеющей компании с долей 50%, в ближайшие 3 года запустят завод по производству горячекатаного и холоднокатаного плоского проката из нержавеющих марок стали мощностью до 500 тыс. т продукции в год. В течение года передадут 50% долю в южноафриканском, остановленном с 2021, руднике Nkomati вместе со всеми обязательствами африканскому партнеру в обмен на некоторый взнос.

После 1,5-годового перерыва утвердили дивиденды по итогам 9 месяцев 2023 в размере 915,33 ₽ на акцию, которые уже были выплачены. А также сплит акций с коэффициентом 1 к 100 (с примерным завершением в Q1 2024).

👉 Итоги

Финансовые показатели

Отчет лучше, чем за H1 23, но динамика обусловлена низкой базой. Во втором полугодии 2022 года был жирный убыток от курсовых разниц, что сделало сравнения с этим периодом весьма легким. Если смотреть на годовые результаты GMKN – то ситуация намного хуже. При этом дали слабый прогноз на 2024. Доход от продаж за H2 23 вырос на 38% за счет низкой сравнительной базы и увеличения производства никеля и меди в Q4 23 на 16-21% к/к. За год доход вырос всего на 4%, что обусловлено ослаблением рубля с 70 до 90 ₽/$ в течение года и привязкой цен металлов к доллару. В долларовом исчислении доход снизился на 15% из-за уменьшения стоимости реализуемых металлов.

Себестоимость реализации металлов, естественно, росла за счет зарплат, стоимости топлива, транспортных расходов и амортизационных отчислений, вследствие чего валовая маржа снизилась с 55% до 51%. Не удалось сдержать рост операционных расходов, но более сильная динамика увеличения выручки позволила нарастить операционную прибыль на 29%. В целом за год эта прибыль уменьшилась на 13%, что логично при росте расходов и низких ценах в совокупности со снижением объемов продаж. Чистая прибыль за прошедшее полугодие показала 3-кратный рост из-за снижения убытка по курсовым разницам более чем в 5 раз. Несмотря на привязку цен металлов к доллару, GMKN имеет более 500 b₽ валютного долга, что оказывает значительное негативное влияние на прибыль в периоды ослабления рубля и наоборот. Именно из-за этого за год ЧП снизилась на 41%, тогда как эффект удешевления металлов и уменьшения производства привел лишь к 7% снижению годовой ЧП.

Денежные потоки и долг

Денежные потоки весьма сильные, за год в целом превзошли результаты 2022 благодаря стабилизации оборотного капитала после значительного прошлогоднего роста. Конкретнее, запасы за год уменьшились на 22%. Второй фактор роста – отрицательные курсовые разницы в 122 b₽, что традиционно увеличивает OCF. Капзатраты за полугодие снизились на 4%, за год – на 10%. Это связано с окончанием активных инвестиций в Серную программу по снижению вредных выбросов (запустили в октябре) и снижением затрат на поддержание основных фондов. В итоге получили годовой FCF 242 b₽.

Баланс очень неоднозначный с 1,4 t₽ основных средств при капитализации 2,4 t₽, долгом в треть капитализации и кэшем 192 b₽. Структура долга сложная – 45% должны выплатить в течение года, остальное – до 2028. Имеют 240 b₽ долларовых кредитов по ставке 6,44%, 1,5 b₽ в евро, а также долларовые облигации на 157 b₽ по ставке 2,98% и юаневые на 113 b₽ по ставке 3,69-3,95%, что в совокупности составляет 59% долга. Почти все рублевые кредиты взяты под плавающую ставку 11-13%, что недорого при текущей ставке ЦБ. Но ослабление рубля влияет на переоценку валютного долга, приводя к курсовым убыткам. В сочетании с низкими мировыми ценами на металл это оказывает двойной негативный эффект на ЧП. То есть по сути позитив от ослабления рубля позитивно влияет на ЧП, но весь этот эффект компенсируется переоценкой долга.

Прогноз рынка никеля

После снижения цен и сохранившегося профицита Норникель в 2024 ожидает дальнейший профицит рынка на уровне 190 тыс. т из-за роста производства в Индонезии. В результате падения цен несколько производителей с высокой себестоимостью объявили о приостановке выпуска продукции, тогда как другие объявили о реструктуризации бизнеса и обратились к властям за финансовой поддержкой. Это может способствовать снижению производства и сокращению профицита рынка. Спрос на первичный никель в 2024 увеличится на 9% г/г за счет повышения потребления в секторе нержавеющей стали, умеренного роста в секторе сплавов и суперсплавов, а также увеличения потребления никеля в секторе аккумуляторных батарей для электромобилей (+26% г/г) на фоне ожидаемого начала цикла наращивания запасов в батарейной цепочке производства. Производство первичного никеля в 2024 вырастет на 6% г/г за счет новых площадок по выпуску металла в Китае и Индонезии. Поскольку котировки никеля значительно снизились в 2023 и остаются под давлением до сих пор, любое дальнейшее сокращение производства может повлиять на выравнивание баланса на рынке, что поддержит котировки металла.

GMKN снизил производство никеля на 5% из-за снижения объемов добычи руды вследствие тестирования и ввода в эксплуатацию горного оборудования от новых поставщиков, проведения плановых ремонтных работ печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике. В 2024 продолжат ремонт печей на заводе (частично не доделан), с чем связывают очередное снижение производства никеля. С учетом текущих цен, ремонт проводят весьма кстати.

Прогноз рынка меди

Средняя цена на медь в 2023 снизилась на 4%, спрос вырос на 2%, производство увеличилось на 4%. Всемирный Банк прогнозирует рост глобального потребления металла в 2024 на 3%, добычи – на 2%, производства рафинированной меди – на 2%, что приведет к несущественному дефициту рынка в 54 тыс. т. Ожидаемое смягчение ДКП и исторически низкие запасы металла на биржах должны оказать дополнительную поддержку спросу и ценам на металлы. Норникель прогнозирует увеличение объема добычи меди на 3% благодаря запуску проектов в Чили, Монголии, России, расширению мощностей в Конго. В долгосроке по мере перехода транспорта на электромобили, увеличения использования возобновляемых источников энергии и расширения электросетей рост потребления меди будет опережать темпы прироста производства, и это потенциально может привести к значительному дефициту.

GMKN снизил производство меди на 2% из-за снижения добычи руды, а также за счет проведения настройки технологических процессов для повышения качества медных катодов, с целью выполнения требований новых потребителей. В 2024 прогнозируют выпуск металла на уровне 2023.

Прогноз рынка палладия

Средняя цена за 2023 снизилась на 37%, потребление – на 1%, производство – на 5%. В 2024 дефицит на рынке палладия сократится до 0,4 млн тр. унц. на фоне восстановления вторичного производства, в то время как объемы реализации запасов металла снизятся. Производство легковых автомобилей с ДВС, где палладий используется как катализатор, незначительно снизится на 1%, из-за чего потребление металла уменьшится на 2%. Производство палладия вырастет на 5%, поскольку снижение предложения из России будет компенсировано восстановлением объемов вторичной переработки и добычи в Северной Америке. Но этот сценарий реализуется при развороте цен на металл, так как текущие цены приводят к убыточности и сокращению добычи на североамериканских рудниках. Ожидается, что в связи с уменьшением ценового спреда между палладием и платиной, замещение палладия в автокатализаторах потеряет свой экономический смысл и не окажет существенного негативного влияния на потребление палладия в среднесрочной перспективе. Многие участники рынка электромобилей испытывают трудности с достижением своих целей по электрификации из-за проблем с инфраструктурой и сдвига в предпочтениях покупателей в сторону гибридов, что также поддержит спрос на палладий.

GMKN снизил производство палладия на 4% из-за уменьшения содержания металла в руде Норильского и Кольского дивизиона. В 2024 прогнозируют выпуск на 7-15% ниже уровня 2023 вследствие возможного уменьшения добычи руды и развития вторичного производства.

Прогноз рынка платины

Единственный металл из основной корзины, выросший в цене на 0,4% за 2023. Потребление в 2023 увеличилось на 8% за счет роста использования в стекольной и химической промышленности (в связи с расширением мощностей в Китае), а также остаточного замещения палладия в автокатализаторах. Производство выросло на 3%. Увеличение спроса на металл в стекольной отрасли и электронике сохранит рынок платины в состоянии небольшого дефицита в 0,3 млн тр. унц. в 2024. Потребление платины вырастет на 2% из-за увеличения ее использования в стекольной и электронной отраслях, в то время как спрос на платину в автомобильном секторе будет стагнировать, поскольку остаточное замещение палладия на платину закончится на фоне сокращения разницы цен между двумя металлами, а доля рынка дизельных авто будет продолжать постепенно снижаться. Производство вырастет на 2%, но только при росте цен, иначе рудники, особенно южноафриканские, снова сократят добычу.

GMKN увеличил производство платины на 2% на фоне повышения доли металла в добываемой руде. В 2024 прогнозируют выпуск на 15-30% ниже уровня 2023 вследствие возможного уменьшения добычи руды и ремонтных работ, влияющих на производство.

Оценка и дивиденды

С учетом снижения прогноза производства, слабых темпов роста спроса, что не предполагает существенного увеличения цен на металлы, 2024 год будет для Норникеля не лучше 2023, ЧП по итогам 2024 достигнет примерно 270 b₽. Это выше 2023, так как в прошлом году ЧП сильно занизил курсовой убыток, полученный при ослаблении рубля в течение года. Еще раз отметим про валютный долг, переоценка которого приводит к убытку, если рубль слабеет. 2024 год рубль начал на высокой отметке 90 за 1 $, поэтому сильного ослабления за год не ожидаем, из-за чего годовой курсовой убыток будет меньше, чем в 2023. Слабый рубль не принесет значительного влияния на выручку, поскольку экспорт, как и производство, будет ниже. Прогноз ЧП 2024 соответствует FWD P/E 9, что на 10% меньше среднеисторического и находится на уровне 2019, но тогда и цены на металл были выше, и прибыль на 40% больше прогнозной. Поэтому сейчас GMKN оценен явно завышено для слабых планов на 2024 год. По дивидендам перешли на расчет относительно FCF, так как предыдущие выплаты, исходя из 30% EBITDA, в 2023 стали неактуальными. Теперь ориентируются на 50-75% FCF. Если брать по нижней границе, то выплаты за 9M 23 уже превысили годовой допуск, поэтому финальных дивидендов за 2023 не будет, если не заплатят в долг. В 2024 из-за роста капзатрат и слабых прогнозов производства FCF будет ниже, чем в 2023, соответственно, и дивиденды тоже. Ожидаем 500 рублей, див. доходность 3.2%.

Прогноз

Норникель провел тяжелый год, 2024 ожидается еще хуже в производственном плане, позитив можно разглядеть лишь в уменьшении курсовых убытков, так как поводов для сильного ослабления рубля с текущих отметок нет. Про рыночную конъюнктуру написали в разделах выше, здесь подытожим, что явных триггеров роста цен пока нет. Все адресные рынки Норникеля перспективны в долгосроке, но в ближайший год сильного дефицита не будет. Ситуация может улучшиться за счет снижения ставки ФРС и ЕЦБ и ускорения экономики, что приведет к увеличению производства автомобилей. Также идет активная инвест. программа, продолжается замена горного оборудования для Норильского дивизиона и закончат ремонт печи взвешенной плавки на Надеждинском металлургическом заводе, исходя из чего бюджет компании принят с 20% повышением капекса. Пока мировые рынки цветных металлов (кроме меди и платины) находятся на рекордных низах, хотят диверсифицировать производство, обратили внимание на рентабельный внутренний рынок металлопродукции с более высокой добавленной стоимостью и даже добычу углеводородов. Однако, в текущем году эффекта от инициатив не увидим, ибо завод металлопроката заработает еще через 3 года, а вклад от нефтегаза в сравнении с основной деятельностью несопоставим.

Получаем ситуацию с низкими ценами на продукцию, логичным снижением производства в совокупности с растущими капзатратами и существенными транспортными расходами (морем из Дудинки в Азию значительно дальше, чем в Европу). В финансовом плане это означает риски снижения прибыли, неопределенность дивидендов, выплачиваемых из FCF, и наращивания долга. В 2024, по грубым подсчетам, требуется выплатить около 400 b₽, на что уйдет до 100% операционной прибыли. Понятно, что часть будут рефинансировать, но ставки на рынке сейчас не слишком комфортные для займов. На ожиданиях промежуточных дивидендов и дробления акций котировки разгоняли так, что в ноябре FWD P/E 2023 равнялся 11. Сейчас форвардная оценка так же дороговата и не соответствует динамике цен на металлы. Поэтому Норникель остается долгосрочной историей, а 2024 год продолжит негативную тенденцию показателей. Точку входа следует искать только после разворота тренда на рынках металлов.

Драйверы

Долгосрочный спрос на палладий, никель и медь

Рост производства в долгосроке, планы по добыче лития

Дробление акций

Риски

Масштабный капекс, давление на дивиденды

Относительно высокая оценка

Значительная часть долга в валюте

Падение маржи из-за продаж со скидкой и дальности перевозок

Точка входа (14 000 ₽)

Среднесрочный потенциал (16 500 ₽)

Долгосрочный потенциал (22 000 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба