Отрасль – нефтегаз. Вторая после Газпрома газодобывающая компания, занимающая 18% рынка добычи газа в России. По состоянию на конец 2022 запасы природного газа выросли на 7,5% г/г и составили 2,431 трлн м3, ЖУВ – на 2,6%, до 194 млн т.

#NVTK

*Сравнение будет идти с 2021 годом, так как отчетности за 2022 год не представлено

Отчетность за весь 2023 📋

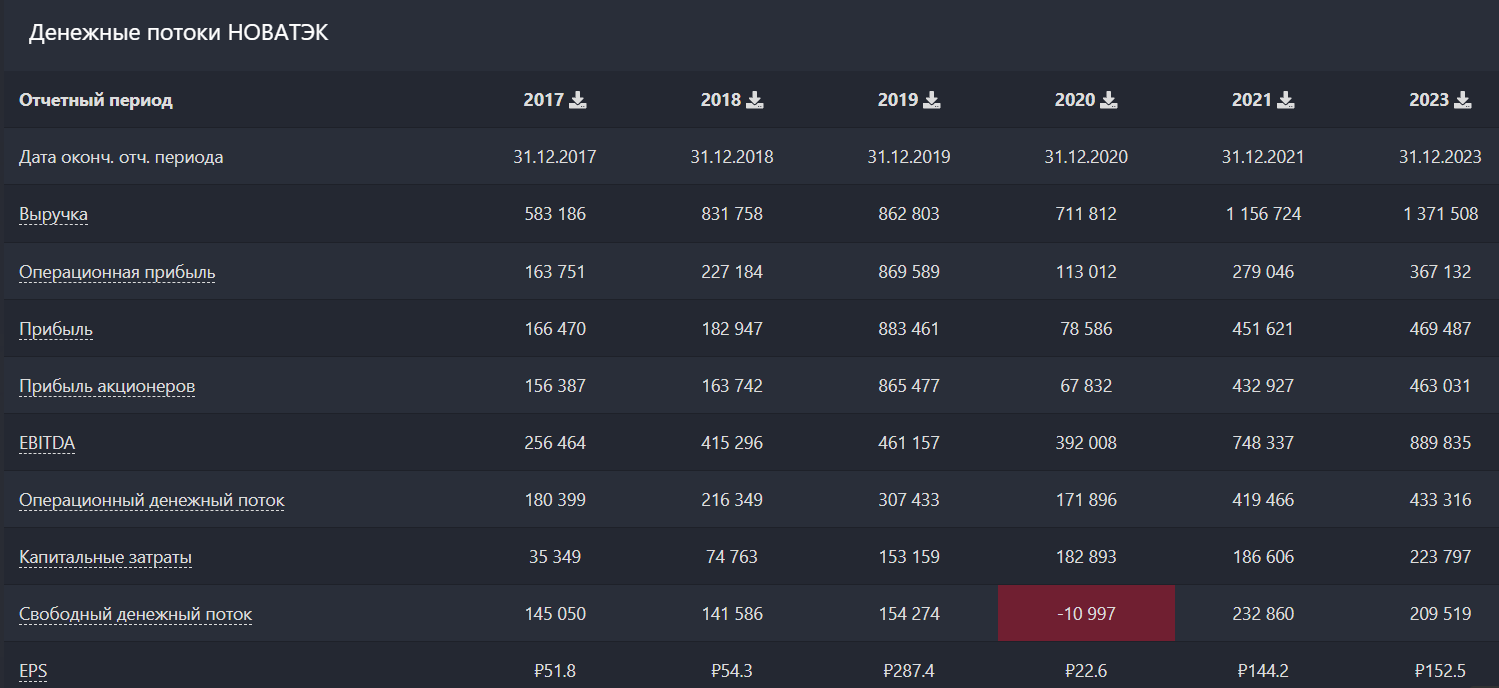

💰Выручка 1,4 t₽ (+18,1%)

💰Чистая прибыль 469,5 b₽ (+4%)

💰EPS 152,5 ₽ (+4%)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация углеводородов 1,34 t₽ (+17,5% г/г, 98% выручки);

📍 Прочая выручка 34,1 b₽ (+58% г/г, 2% выручки);

Финансовые показатели за 2023 год

📍 Покупки углеводородов 535,8 b₽ (+7,7%)

📍 Транспортные расходы 196 b₽ (+21,3%)

📍 Налоги, кроме налога на прибыль (в основном - НДПИ) 152,9 b₽ (+72,3%)

📍 Амортизация 75,3 b₽ (+33%)

📍 Операционная прибыль 367,1 b₽ (+31,6%)

📍 Маржа операционной прибыли 26,8% (+2,7 п.п.)

📍 EBITDA 889,8 b₽ (+19%)

📍 Прибыль по курсовым разницам 190,5 b₽ (против убытка 37,3 b₽)

📍 Маржа чистой прибыли 34,2% (-6,8 п.п.)

📍 OCF 433,3 b₽ (+3%)

📍 Денежные средства и их эквиваленты 157,7 b₽ (рост в 3,4 раза)

📍 Долг 224,4 b₽ (+20%)

📍 Количество акций без изменений

📮Прогноз на 2024 год

Компания прогноз не представила.

Ключевые события

В декабре 2023 года "НОВАТЭК" объявил форс-мажор по проекту "Арктик СПГ 2" из-за американских санкций. США ввели санкции против "Арктик СПГ 2" в ноябре. Ранее были наложены санкции на ООО "Арктическая перевалка", владеющего терминалами по перевалке сжиженного природного газа (СПГ) в Мурманске и на Камчатке, а также подрядчиков проекта

Совет директоров НОВАТЭКа в качестве финальных дивидендов за 2023 рекомендовал выплатить 44,09 рубля на одну акцию. С учетом промежуточных дивидендов общий размер выплат за 2023 год составит 78,59 рублей на акцию (див. доходность 5.4%).

👉 Итоги

Неплохой отчет в рамках сложившейся рыночной конъюнктуры, лучше ожиданий рынка. Правда, с небольшими нюансами. Но о них поговорим чуть позже.

Финансовые показатели

Выручка выросла на 18,1% в сравнении с 2021 годом, в основном благодаря росту доходов от реализации углеводородов. Связано это в т.ч. с увеличением объемов реализации природного газа, включая СПГ, на 2,7% г/г до 78,6 млрд куб. м.

Прибыль выросла на 4% до 469,5 млрд рублей, в т.ч. прибыль акционеров (т.е. за вычетом неконтролирующих долей) составила 463 млрд рублей (+7%). Более медленный рост прибыли, нежели выручки, связан с расходами по налогу на прибыли – они выросли вдвое и суммарно превысили 100 млрд рублей.

Примечательно, что операционная прибыль при этом выросла на 31,6% (операционная маржа – на 2,7 п.п.), доналоговая прибыль – на 14,4%, а EBITDA – а 19% г/г. То есть быстрее выручки, следовательно маржа по этим направлениям подросла. Это стало возможным благодаря более медленному росту основных категорий расходов. Так. например, самая крупная статья расходов – покупка углеводородов – выросла на 7,7% при росте выручки на 18,1%. Также были получены прочие операционные прибыли в размере 52 млрд рублей против убытка 3,2 млрд рублей в 2021. Наконец, НОВАТЭК зафиксировал значительную прибыль по курсовым разницам – 190,5 млрд рублей против убытка 37,3 млрд в 2021.

Таким образом, если откинуть все неденежные и разовые статьи (то бишь курсовые разницы и прочие операционные доходы), то получим, что “нормализованная” чистая прибыль составила 225 млрд рублей по сравнению с 492,1 млрд в 2021 году. Более 40% прибыли за 2023 – это разовая неденежная статья. В таком контексте видно, что результаты крайне слабые. Скор прибыль недалеко от результатов 2018 года.

Рыночная конъюнктура

НОВАТЭК сталкивается с неблагоприятной ситуацией на газовом рынке.

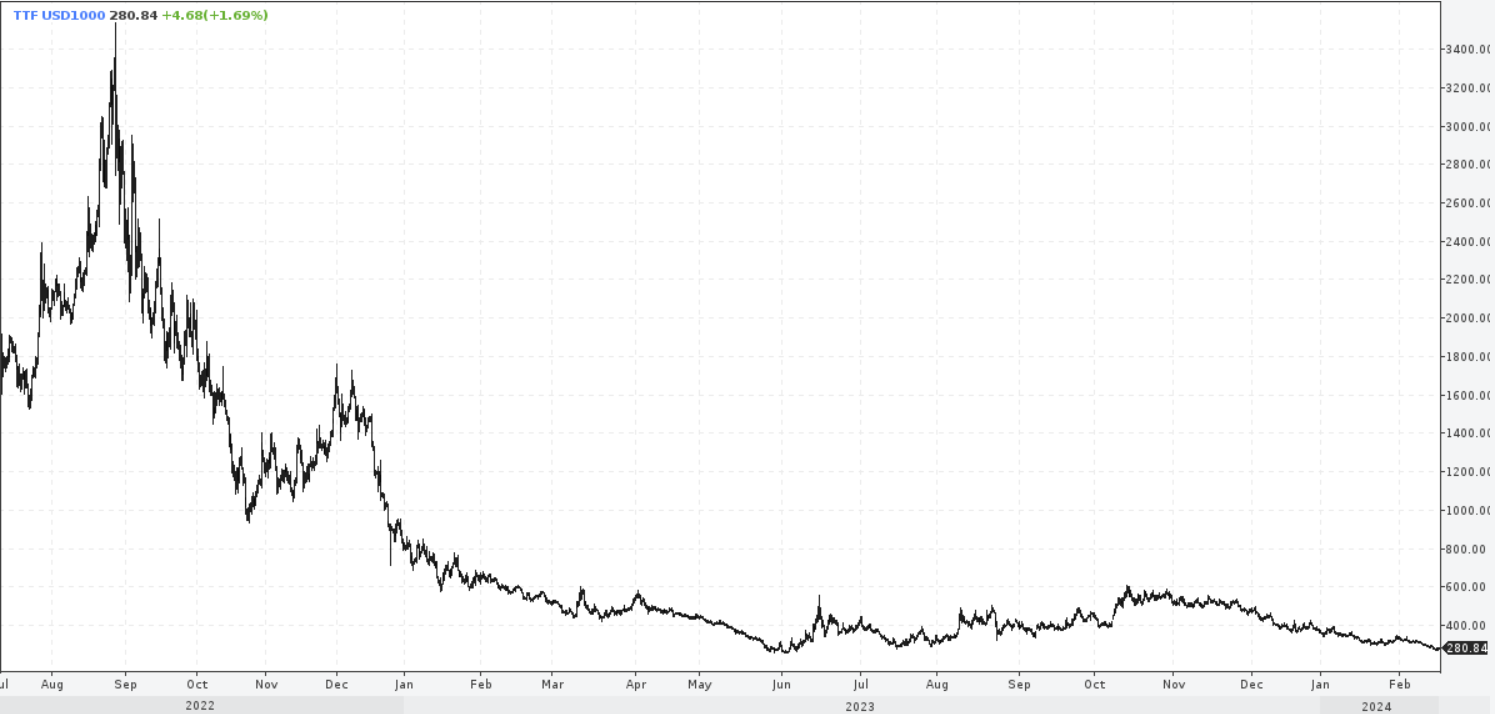

Как видно на графике выше, цены на газ на хабе TTF обновили свой многомесячный минимум и сейчас находятся на уровне $280 за 1 тыс. куб. м. Среднесрочные перспективы рынка газа и СПГ сомнительны, так как отопительный сезон подходит к концу, а заполненность хранилищ в Европе остается выше средних многолетних значений. Основные проблемы – 2 теплые зимы подряд и замедление промышленности в развитых экономиках из-за высокой ставки ФРС и ЕЦБ.

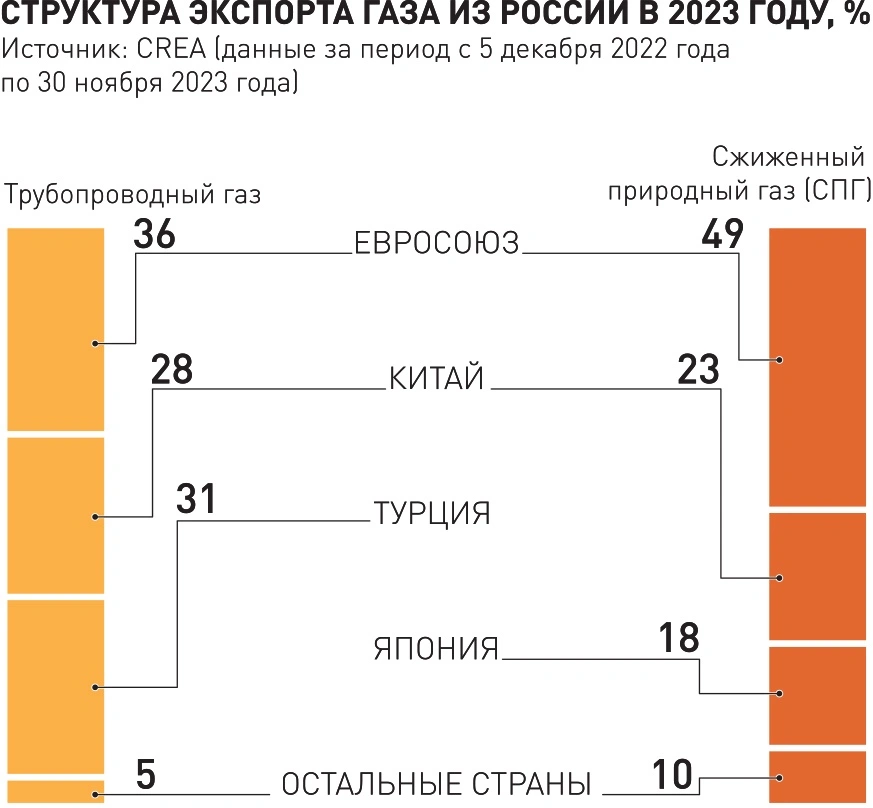

В 2023 году Европа импортировала 124 млн тонн СПГ – на уровне предыдущего года, несмотря на снижение спроса. Также финский Центр исследований в области энергетики и чистого воздуха (CREA) привел данные, в соответствии с которыми выяснилось, что Европа осталась крупнейшим импортером газа из России в 2023 году.

Таким образом, значительного снижения потребления СПГ в Европе, скорее всего, не будет. Ровно так же, как и полного отказа от российского СПГ. В отличие от трубопроводного экспорта, заместить СПГ пока нечем. Поэтому власти ЕС до сих пор не приняли общего решения по данному вопросу. Если бы была возможность, то уже наложили бы эмбарго – как-никак, прошло 2 года.

Санкции против Арктик-СПГ 2

Сразу ответим: нет, они не критичные. Да, какие-то акционеры проекта объявили форс-мажоры и отказались исполнять обязательства по контрактам. Так, например, поступила французская TotalEnergies с долей 10% в проекте. Но глобально это мало что меняет.

Европейцы действительно отказываются финансировать проект и забирать свою долю товара. Но, во-первых, Арктик-СПГ 2 уже почти готов, с финансированием точно справятся. Во-вторых, к СПГ проявляют интерес азиатские “коллеги”. Предприятие уже начало производство, а в конце января стартовали первые отгрузки в Азию. Так что эффект от роста производства и реализации мы увидим уже по итогам 2024 года. В связи с этим прогнозируем рост прибыли НОВАТЭК примерно на 19% г/г (до ~550 млрд) в 2024. Она может вырасти сильнее, но мы предполагаем слабый год с точки зрения цен на газ и СПГ (пока в январе-феврале динамика неутешительная). Основной рост по объемам от Арктик СПГ 2 можно ждать уже в 2025 году, там и цены могут немного подрасти.

Дивиденды

По итогам 2023 года СД рекомендовал к выплате 44,09 рубля на одну акцию. Как мы уже отметили выше, с учетом промежуточных дивидендов общий размер выплат за 2023 год составит 78,59 рублей на акцию (ДД 5,4%).

В 2024 году с учетом прогнозируемой прибыли ждем выплат примерно в районе 100 рублей на акцию, ДД 7%. Пока компания не может конкурировать с другими представителями отрасли в вопросе дивидендов.

Оценка

А вот что непривлекательно, так это оценка. С октябрьского пика котировки снизились на 13%, тогда как цена газа на TTF за аналогичный период обрушилась более чем вдвое. То есть акции #NVTK буквально отстают от рынка. Да, будет эффект от роста производства и реализации СПГ. Однако это больше долгосрочный фактор, и в полной мере он реализуется лишь через несколько лет. А цены на газ полируют дно прямо сейчас. Добавим сюда и то, что P/E 2023 у НОВАТЭК сложился на уровне 9,2х, что на 5% выше среднеисторического. То есть дисконта нет никакого, даже присутствует премия.

Общий вывод

НОВАТЭК – качественная компания с сильными долгосрочными перспективами, но момент для покупки сейчас неподходящий. Можно было бы рассматривать покупку на дне цикла с расчетом на восстановление, если бы акции #NVTK в полной мере отыграли действующий негатив. Однако этого не происходит, поэтому обходим компанию стороной. Вернемся к ней после существенной коррекции либо при развороте цен на СПГ. А пока ожидаем от котировок боковик.

Драйверы

1) Рост производства и реализации СПГ

2) Отсутствие значимых последствий от санкций против Арктик-СПГ 2

3) Высокая доля долгосрочных контрактов в выручке

Риски

1) Котировки не отражают ситуации на рынке газа

2) Мультипликаторы говорят о премии к среднеисторическим значениям

Точка входа (1200 ₽)

Среднесрочный потенциал (1600 ₽)

Долгосрочный потенциал (2000 ₽)

#Отчетность

#NVTK

*Сравнение будет идти с 2021 годом, так как отчетности за 2022 год не представлено

Отчетность за весь 2023 📋

💰Выручка 1,4 t₽ (+18,1%)

💰Чистая прибыль 469,5 b₽ (+4%)

💰EPS 152,5 ₽ (+4%)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация углеводородов 1,34 t₽ (+17,5% г/г, 98% выручки);

📍 Прочая выручка 34,1 b₽ (+58% г/г, 2% выручки);

Финансовые показатели за 2023 год

📍 Покупки углеводородов 535,8 b₽ (+7,7%)

📍 Транспортные расходы 196 b₽ (+21,3%)

📍 Налоги, кроме налога на прибыль (в основном - НДПИ) 152,9 b₽ (+72,3%)

📍 Амортизация 75,3 b₽ (+33%)

📍 Операционная прибыль 367,1 b₽ (+31,6%)

📍 Маржа операционной прибыли 26,8% (+2,7 п.п.)

📍 EBITDA 889,8 b₽ (+19%)

📍 Прибыль по курсовым разницам 190,5 b₽ (против убытка 37,3 b₽)

📍 Маржа чистой прибыли 34,2% (-6,8 п.п.)

📍 OCF 433,3 b₽ (+3%)

📍 Денежные средства и их эквиваленты 157,7 b₽ (рост в 3,4 раза)

📍 Долг 224,4 b₽ (+20%)

📍 Количество акций без изменений

📮Прогноз на 2024 год

Компания прогноз не представила.

Ключевые события

В декабре 2023 года "НОВАТЭК" объявил форс-мажор по проекту "Арктик СПГ 2" из-за американских санкций. США ввели санкции против "Арктик СПГ 2" в ноябре. Ранее были наложены санкции на ООО "Арктическая перевалка", владеющего терминалами по перевалке сжиженного природного газа (СПГ) в Мурманске и на Камчатке, а также подрядчиков проекта

Совет директоров НОВАТЭКа в качестве финальных дивидендов за 2023 рекомендовал выплатить 44,09 рубля на одну акцию. С учетом промежуточных дивидендов общий размер выплат за 2023 год составит 78,59 рублей на акцию (див. доходность 5.4%).

👉 Итоги

Неплохой отчет в рамках сложившейся рыночной конъюнктуры, лучше ожиданий рынка. Правда, с небольшими нюансами. Но о них поговорим чуть позже.

Финансовые показатели

Выручка выросла на 18,1% в сравнении с 2021 годом, в основном благодаря росту доходов от реализации углеводородов. Связано это в т.ч. с увеличением объемов реализации природного газа, включая СПГ, на 2,7% г/г до 78,6 млрд куб. м.

Прибыль выросла на 4% до 469,5 млрд рублей, в т.ч. прибыль акционеров (т.е. за вычетом неконтролирующих долей) составила 463 млрд рублей (+7%). Более медленный рост прибыли, нежели выручки, связан с расходами по налогу на прибыли – они выросли вдвое и суммарно превысили 100 млрд рублей.

Примечательно, что операционная прибыль при этом выросла на 31,6% (операционная маржа – на 2,7 п.п.), доналоговая прибыль – на 14,4%, а EBITDA – а 19% г/г. То есть быстрее выручки, следовательно маржа по этим направлениям подросла. Это стало возможным благодаря более медленному росту основных категорий расходов. Так. например, самая крупная статья расходов – покупка углеводородов – выросла на 7,7% при росте выручки на 18,1%. Также были получены прочие операционные прибыли в размере 52 млрд рублей против убытка 3,2 млрд рублей в 2021. Наконец, НОВАТЭК зафиксировал значительную прибыль по курсовым разницам – 190,5 млрд рублей против убытка 37,3 млрд в 2021.

Таким образом, если откинуть все неденежные и разовые статьи (то бишь курсовые разницы и прочие операционные доходы), то получим, что “нормализованная” чистая прибыль составила 225 млрд рублей по сравнению с 492,1 млрд в 2021 году. Более 40% прибыли за 2023 – это разовая неденежная статья. В таком контексте видно, что результаты крайне слабые. Скор прибыль недалеко от результатов 2018 года.

Рыночная конъюнктура

НОВАТЭК сталкивается с неблагоприятной ситуацией на газовом рынке.

Как видно на графике выше, цены на газ на хабе TTF обновили свой многомесячный минимум и сейчас находятся на уровне $280 за 1 тыс. куб. м. Среднесрочные перспективы рынка газа и СПГ сомнительны, так как отопительный сезон подходит к концу, а заполненность хранилищ в Европе остается выше средних многолетних значений. Основные проблемы – 2 теплые зимы подряд и замедление промышленности в развитых экономиках из-за высокой ставки ФРС и ЕЦБ.

В 2023 году Европа импортировала 124 млн тонн СПГ – на уровне предыдущего года, несмотря на снижение спроса. Также финский Центр исследований в области энергетики и чистого воздуха (CREA) привел данные, в соответствии с которыми выяснилось, что Европа осталась крупнейшим импортером газа из России в 2023 году.

Таким образом, значительного снижения потребления СПГ в Европе, скорее всего, не будет. Ровно так же, как и полного отказа от российского СПГ. В отличие от трубопроводного экспорта, заместить СПГ пока нечем. Поэтому власти ЕС до сих пор не приняли общего решения по данному вопросу. Если бы была возможность, то уже наложили бы эмбарго – как-никак, прошло 2 года.

Санкции против Арктик-СПГ 2

Сразу ответим: нет, они не критичные. Да, какие-то акционеры проекта объявили форс-мажоры и отказались исполнять обязательства по контрактам. Так, например, поступила французская TotalEnergies с долей 10% в проекте. Но глобально это мало что меняет.

Европейцы действительно отказываются финансировать проект и забирать свою долю товара. Но, во-первых, Арктик-СПГ 2 уже почти готов, с финансированием точно справятся. Во-вторых, к СПГ проявляют интерес азиатские “коллеги”. Предприятие уже начало производство, а в конце января стартовали первые отгрузки в Азию. Так что эффект от роста производства и реализации мы увидим уже по итогам 2024 года. В связи с этим прогнозируем рост прибыли НОВАТЭК примерно на 19% г/г (до ~550 млрд) в 2024. Она может вырасти сильнее, но мы предполагаем слабый год с точки зрения цен на газ и СПГ (пока в январе-феврале динамика неутешительная). Основной рост по объемам от Арктик СПГ 2 можно ждать уже в 2025 году, там и цены могут немного подрасти.

Дивиденды

По итогам 2023 года СД рекомендовал к выплате 44,09 рубля на одну акцию. Как мы уже отметили выше, с учетом промежуточных дивидендов общий размер выплат за 2023 год составит 78,59 рублей на акцию (ДД 5,4%).

В 2024 году с учетом прогнозируемой прибыли ждем выплат примерно в районе 100 рублей на акцию, ДД 7%. Пока компания не может конкурировать с другими представителями отрасли в вопросе дивидендов.

Оценка

А вот что непривлекательно, так это оценка. С октябрьского пика котировки снизились на 13%, тогда как цена газа на TTF за аналогичный период обрушилась более чем вдвое. То есть акции #NVTK буквально отстают от рынка. Да, будет эффект от роста производства и реализации СПГ. Однако это больше долгосрочный фактор, и в полной мере он реализуется лишь через несколько лет. А цены на газ полируют дно прямо сейчас. Добавим сюда и то, что P/E 2023 у НОВАТЭК сложился на уровне 9,2х, что на 5% выше среднеисторического. То есть дисконта нет никакого, даже присутствует премия.

Общий вывод

НОВАТЭК – качественная компания с сильными долгосрочными перспективами, но момент для покупки сейчас неподходящий. Можно было бы рассматривать покупку на дне цикла с расчетом на восстановление, если бы акции #NVTK в полной мере отыграли действующий негатив. Однако этого не происходит, поэтому обходим компанию стороной. Вернемся к ней после существенной коррекции либо при развороте цен на СПГ. А пока ожидаем от котировок боковик.

Драйверы

1) Рост производства и реализации СПГ

2) Отсутствие значимых последствий от санкций против Арктик-СПГ 2

3) Высокая доля долгосрочных контрактов в выручке

Риски

1) Котировки не отражают ситуации на рынке газа

2) Мультипликаторы говорят о премии к среднеисторическим значениям

Точка входа (1200 ₽)

Среднесрочный потенциал (1600 ₽)

Долгосрочный потенциал (2000 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба