В недавнем интервью зампред ЦБ РФ Алексей Заботкин привел в качестве примера центрального банка, успешно справившегося с инфляцией Банк Бразилии.

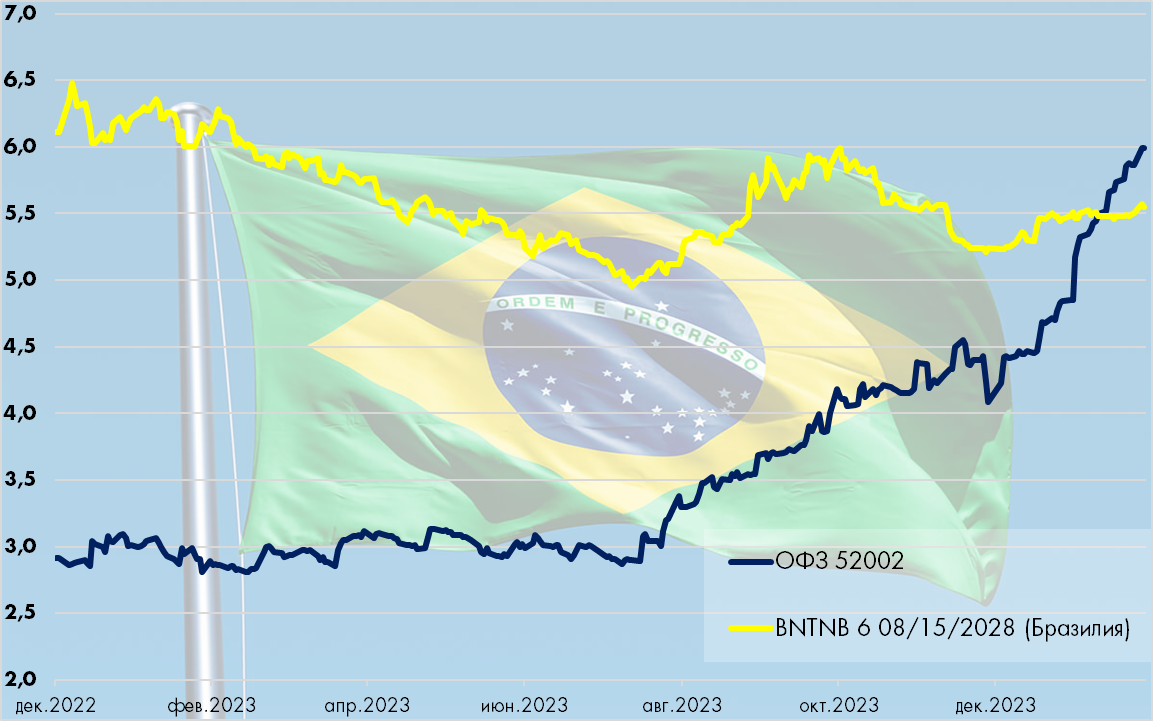

Похоже, участников рынка напугала перспектива того, что политика Банка России станет похожей на бразильскую. С начала года котировки выпусков инфляционных ОФЗ снизились на 5-7%, а их реальная доходность выросла до 5,8% годовых, сделав российские ОФЗ-линкеры самыми доходными в мире.

Реальная доходность бразильских и российских 5-летних инфляционных гос. облигаций, Источник: Bloomberg, Cbonds.ru

Чем может быть интересен опыт Бразилии российскому регулятору? Что произойдет с ОФЗ, если монетарная политика в России станет похожей на бразильскую? Какой сценарий выглядит вероятным с нашей точки зрения?

Монетарная политика в Бразилии

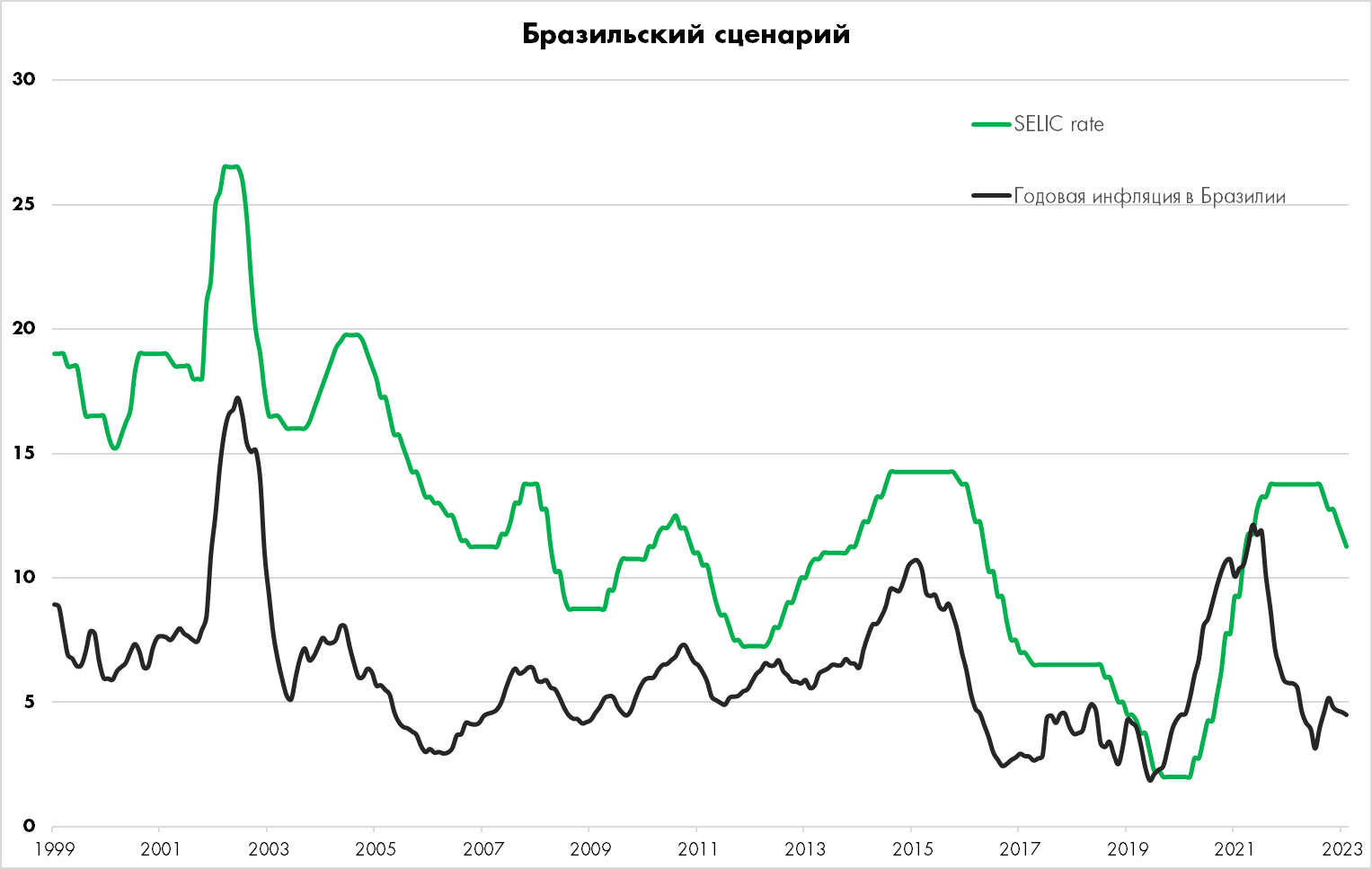

Бразильский центральный банк исторически один из самых жестких в мире. Возможно, это обусловлено историческим страхом перед инфляцией, волны которой болезненно прошлись в 90-е годы прошлого века (средняя инфляция в период 1990-1995 гг. составила 1700% в год).

С начала 2000-х в среднем ключевая ставка бразильского ЦБ – 12,3% почти вдвое превышала инфляцию (6,4%).

Единственный режим мягкой монетарной политики, когда ключевая ставка соответствовала инфляции (т.е. в реальном выражении была нулевой) наблюдался в 2020-2021 гг.

Ключевая % ставка ЦБ Бразилии и уровень годовой инфляции, Источник: Bloomberg

Следствием мягкой политики стал сильный скачок инфляции, на пике в апреле 2022 года годовой прирост потребительских цен составил 12,1%. В ответ на это регулятор провел рекордное ужесточение политики, подняв ставку почти в 7 раз - с 2% до 13,75%. На максимальном уровне ставка держалась год. Даже после возврата инфляции к 4% в мае 2023 года, Selic rate долго оставался на максимуме, первое снижение прошло только в августе 2023. С тех пор ЦБ Бразилии смягчает политику небольшими шагами, на последнем заседании ставка была снижена до 11,25%.

Годовая инфляция в Бразилии в январе 2024 года составила 4,5%, консенсусный прогноз на конец 2024 года – 3,9%. Таким образом, сейчас реальная ставка ЦБ Бразилии составляет около 7% - максимум среди всех крупных мировых экономик, за исключением России.

Несмотря на то, что последние 10 лет монетарная политика в Бразилии была жестче, чем практически у всех остальных крупных стран (в среднем ключевая ставка превышала инфляцию на 3,3%, в то время как в России – на 1,6%, в Индии – на 0,3%) высокие ставки не привели к более низкой инфляции. Средняя инфляция в Бразилии за последние 10 лет составила 6%, в России – 7%, в Индии – 5%.

Как монетарная политика отражается на бразильских облигациях?

Кривая доходности бразильских гос. облигаций практически плоская. Доходность 1-3 летних облигаций около 10%, долгосрочных 10-летних – 10,8% годовых. Это отражает ожидания участников рынка по стабилизации инфляции в этом году до 4% и дальнейшем её сохранении на этом же уровне. Согласно консенсус-прогнозу ключевая ставка снизится к концу года до 9%, в 2025 году – до 8,5%.

Инфляционные гос. облигации торгуются с реальной доходностью 5,5-5,7% на всем отрезке кривой вплоть до выпуска с погашением в 2060 году, что отражает ожидания сохранения жесткой монетарной политики на неопределенно длительное время.

До недавнего времени бразильские инфляционные облигации были с большим отрывом наиболее доходными в мире.

Реальная доходность по 5-летним инфляционным облигациям различных стран мира, Источник: Bloomberg

Помимо Бразилии высокую реальную доходность обеспечивают мексиканские и южноафриканские инфляционные облигации, где схожая политика центральных банков.

Бразилию, Мексику и ЮАР объединяет достаточно большой уровень государственного долга и высокая зависимость от негосударственных участников рынка (иностранные инвесторы, частные банки и пенсионные фонды).

Развитые страны способны управлять стоимостью своего долга с помощью своих центральных банков, эмитирующих свободно конвертируемую валюту и покупающих на нее национальные гос. облигации. Несмотря на высокий уровень гос. долга, реальные ставки во всех развитых странах низкие или даже отрицательные. В текущий момент реальная доходность по инфляционным US Treasuries на уровне около 2% - самая высокая за последние 15 лет. До 2023 года средняя реальная доходность инфляционных UST была около 0%. Европейские инфляционные облигации в настоящий момент торгуются чуть выше 0% реальной доходности, а до начала цикла повышений ставки ЕЦБ их доходность была отрицательной.

Реальная доходность американских и немецких 10-летних инфляционных гос. облигаций, Источник: Bloomberg

В странах с гиперинфляцией и очень высокими доходностями по обычным облигациям, таких как Турция или Аргентина, инфляционные облигации тоже предлагают невысокую реальную доходность из-за высокого спроса на защитные инструменты.

Что произойдет с ОФЗ, если монетарная политика в России станет похожей на бразильскую?

Российские инфляционные ОФЗ долгое время торговались с реальной доходностью 2,5-3% примерно в середине диапазона для крупных развивающихся стран. Даже после повышения ставки до 16% в декабре 2023 года реальная доходность ОФЗ-линкеров оставалась ниже 3% годовых. Начиная с января этого года в инфляционных ОФЗ прошло сильное снижение цен. 4-летний выпуск ОФЗ 52002 подешевел за 2 месяца на 5%, а его реальная доходность выросла до 5,8%, что сделало данный выпуск самым доходным выпуском инфляционных гос. облигаций в мире.

Что это – адаптация к новой реальности, в которой политика Банка России будет похожа на бразильскую либо краткосрочное падение, создающее интересную инвестиционную возможность?

Согласно прогнозу Банка России, в этом году снижение ставки в реальном выражении не предполагается. В лучшем случае при условии замедления инфляции до 4%, номинальная ставка будет понижена до 10%, (т.е. в реальном выражении составит 6%). Если инфляция не захочет замедляться к целевому уровню, то количество снижений ставки будет намного меньше. Верхний диапазон средней ставки 15,5%, означает ее снижение всего на 1% пункт с 16% до 15% к концу 2024 года, что будет означать сохранение реальной ставки на уровне 7-8% годовых.

В 2025 году Банк России допускает снижение ставки до 9%, в 2026 году – до 7%. Таким образом, в течение двух лет произойдет нормализация монетарной политики с возвратом реальной ставки к 3%.

Что может помешать возврату к нормальной монетарной политике?

Основной и фактически единственный риск – избыточно мягкая бюджетная политика. Согласно проекту федерального бюджета, в 2024 году бюджетный дефицит сократится до менее чем 1%. В 2025 году бюджетный дефицит сократится до 0,5% с учетом сокращения расходов с 36,7 до 34,4 трлн. руб. Даже если расходы не сократятся, бюджетный дефицит не выйдет за рамки 2%. При таких параметрах бюджетные расходы не будут создавать инфляционного давления большего, чем в 2023 году.

Но если цена российской нефти упадет существенно ниже заложенных в бюджет $71, стабильность окажется под вопросом. Падение нефти при стабильном рубле вызовет проседание бюджетных доходов и необходимость дополнительных заимствований. Девальвация рубля может компенсировать снижение стоимости черного золота, что поможет бюджету, но создаст риск нового всплеска инфляции.

Вероятность такого сценария не нулевая, но и не сверхвысокая. Можно оценить её в 20-30%.

Наиболее вероятный сценарий, это все-таки сохранение цен на нефть на уровне не ниже $65-70 при курсе рубля 90-100 за доллар США до конца 2024 года. Минфин сможет исполнить бюджет в соответствие с планом и не препятствовать задаче замедления инфляции.

Наконец, не стоит сбрасывать со счетов еще один сценарий, про который мало сейчас говорят. Большое количество рисков (эскалация военного конфликта, санкции, перебои с поставками ключевых товаров и т.п.) могут привести к скачку инфляции не просто до предыдущего максимума, а существенно выше. Практика показывает, что в период гиперинфляции ставки в реальном выражении часто обнуляются.

Реальная доходность - 5,8% годовых по ОФЗ 52002 - много или мало?

А что, если монетарная политика ЦБ РФ останется жесткой неопределенно долго, а стоимость инфляционных ОФЗ не вырастет? Насколько интересно держать в портфеле инфляционные ОФЗ до погашения?

Какой будет номинальная доходность, будет зависеть от будущей инфляции. Но с точки зрения частного инвестора или институционального инвестора "real money" - важнее не номинальная доходность, а сохранение сбережений в реальном выражении. Поэтому можно посмотреть под углом 180 градусов - в инфляционных ОФЗ вы получаете гарантированную защиту сбережений от инфляции + 5,8% в год, а какую реальную доходность принесут облигации с фиксированной купонной ставкой - неизвестно.

Какую реальную доходность приносят различные сегменты рынка рублевых облигаций.

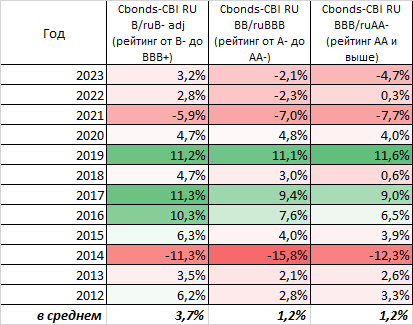

В среднем за период с 2012 по 2023 год реальная доходность портфеля ВДО (на примере индекса CBonds корпоративных облигаций с рейтингом от B- до BBB+) составила 3,7% годовых.

Более надежные корпоративные облигации в реальном выражении на длинном горизонте оказались способны принести доходность, превышающую инфляцию лишь на 1,2% в год.

Реальная доходность индексов корпоративных облигаций CBonds, Источник: Cbonds.ru, расчеты УК Арикапитал

Выводы

Вероятно, Банк России в течение 2024 года продолжит проводить монетарную политику, похожую на бразильскую, и ключевая ставка в реальном выражении сохранится в 2024 году на достаточно высоком уровне 5-8%. В 2025 году снизится до 3-5%, а начиная с 2026 года долгосрочный прогноз 1-3%.

Однако, сценарий сохранения ультравысоких реальных ставок более чем год, выглядит маловероятным.

Текущий уровень 5-5,8% создает привлекательную возможность заработать помимо текущей доходности (5-5,8% + индексация на инфляцию) дополнительно на росте стоимости. При снижении реальной доходности до 3,5% и темпах будущей инфляции 5% в год (что является нашим базовым сценарием), совокупный доход инвестора до конца года составит 18-22% (т.е. 21-26% годовых).

В лучшем сценарии (всплеск инфляции до 10%+, снижение реальной доходности до 2%), инвестор может заработать до 50% годовых и выше.

В худшем сценарии, если монетарная политика Банка России будет похожа на бразильскую в течение неопределенно долгого времени, доходность и цены инфляционных линкеров останутся на текущих уровнях, инвестор получит минимальную положительную доходность.

На наш взгляд, ни один другой инструмент на российском облигационном рынке не может предложить столь высокую потенциальную доходность при небольшом риске убытков в случае реализации неблагоприятного сценария.

Похоже, участников рынка напугала перспектива того, что политика Банка России станет похожей на бразильскую. С начала года котировки выпусков инфляционных ОФЗ снизились на 5-7%, а их реальная доходность выросла до 5,8% годовых, сделав российские ОФЗ-линкеры самыми доходными в мире.

Реальная доходность бразильских и российских 5-летних инфляционных гос. облигаций, Источник: Bloomberg, Cbonds.ru

Чем может быть интересен опыт Бразилии российскому регулятору? Что произойдет с ОФЗ, если монетарная политика в России станет похожей на бразильскую? Какой сценарий выглядит вероятным с нашей точки зрения?

Монетарная политика в Бразилии

Бразильский центральный банк исторически один из самых жестких в мире. Возможно, это обусловлено историческим страхом перед инфляцией, волны которой болезненно прошлись в 90-е годы прошлого века (средняя инфляция в период 1990-1995 гг. составила 1700% в год).

С начала 2000-х в среднем ключевая ставка бразильского ЦБ – 12,3% почти вдвое превышала инфляцию (6,4%).

Единственный режим мягкой монетарной политики, когда ключевая ставка соответствовала инфляции (т.е. в реальном выражении была нулевой) наблюдался в 2020-2021 гг.

Ключевая % ставка ЦБ Бразилии и уровень годовой инфляции, Источник: Bloomberg

Следствием мягкой политики стал сильный скачок инфляции, на пике в апреле 2022 года годовой прирост потребительских цен составил 12,1%. В ответ на это регулятор провел рекордное ужесточение политики, подняв ставку почти в 7 раз - с 2% до 13,75%. На максимальном уровне ставка держалась год. Даже после возврата инфляции к 4% в мае 2023 года, Selic rate долго оставался на максимуме, первое снижение прошло только в августе 2023. С тех пор ЦБ Бразилии смягчает политику небольшими шагами, на последнем заседании ставка была снижена до 11,25%.

Годовая инфляция в Бразилии в январе 2024 года составила 4,5%, консенсусный прогноз на конец 2024 года – 3,9%. Таким образом, сейчас реальная ставка ЦБ Бразилии составляет около 7% - максимум среди всех крупных мировых экономик, за исключением России.

Несмотря на то, что последние 10 лет монетарная политика в Бразилии была жестче, чем практически у всех остальных крупных стран (в среднем ключевая ставка превышала инфляцию на 3,3%, в то время как в России – на 1,6%, в Индии – на 0,3%) высокие ставки не привели к более низкой инфляции. Средняя инфляция в Бразилии за последние 10 лет составила 6%, в России – 7%, в Индии – 5%.

Как монетарная политика отражается на бразильских облигациях?

Кривая доходности бразильских гос. облигаций практически плоская. Доходность 1-3 летних облигаций около 10%, долгосрочных 10-летних – 10,8% годовых. Это отражает ожидания участников рынка по стабилизации инфляции в этом году до 4% и дальнейшем её сохранении на этом же уровне. Согласно консенсус-прогнозу ключевая ставка снизится к концу года до 9%, в 2025 году – до 8,5%.

Инфляционные гос. облигации торгуются с реальной доходностью 5,5-5,7% на всем отрезке кривой вплоть до выпуска с погашением в 2060 году, что отражает ожидания сохранения жесткой монетарной политики на неопределенно длительное время.

До недавнего времени бразильские инфляционные облигации были с большим отрывом наиболее доходными в мире.

Реальная доходность по 5-летним инфляционным облигациям различных стран мира, Источник: Bloomberg

Помимо Бразилии высокую реальную доходность обеспечивают мексиканские и южноафриканские инфляционные облигации, где схожая политика центральных банков.

Бразилию, Мексику и ЮАР объединяет достаточно большой уровень государственного долга и высокая зависимость от негосударственных участников рынка (иностранные инвесторы, частные банки и пенсионные фонды).

Развитые страны способны управлять стоимостью своего долга с помощью своих центральных банков, эмитирующих свободно конвертируемую валюту и покупающих на нее национальные гос. облигации. Несмотря на высокий уровень гос. долга, реальные ставки во всех развитых странах низкие или даже отрицательные. В текущий момент реальная доходность по инфляционным US Treasuries на уровне около 2% - самая высокая за последние 15 лет. До 2023 года средняя реальная доходность инфляционных UST была около 0%. Европейские инфляционные облигации в настоящий момент торгуются чуть выше 0% реальной доходности, а до начала цикла повышений ставки ЕЦБ их доходность была отрицательной.

Реальная доходность американских и немецких 10-летних инфляционных гос. облигаций, Источник: Bloomberg

В странах с гиперинфляцией и очень высокими доходностями по обычным облигациям, таких как Турция или Аргентина, инфляционные облигации тоже предлагают невысокую реальную доходность из-за высокого спроса на защитные инструменты.

Что произойдет с ОФЗ, если монетарная политика в России станет похожей на бразильскую?

Российские инфляционные ОФЗ долгое время торговались с реальной доходностью 2,5-3% примерно в середине диапазона для крупных развивающихся стран. Даже после повышения ставки до 16% в декабре 2023 года реальная доходность ОФЗ-линкеров оставалась ниже 3% годовых. Начиная с января этого года в инфляционных ОФЗ прошло сильное снижение цен. 4-летний выпуск ОФЗ 52002 подешевел за 2 месяца на 5%, а его реальная доходность выросла до 5,8%, что сделало данный выпуск самым доходным выпуском инфляционных гос. облигаций в мире.

Что это – адаптация к новой реальности, в которой политика Банка России будет похожа на бразильскую либо краткосрочное падение, создающее интересную инвестиционную возможность?

Согласно прогнозу Банка России, в этом году снижение ставки в реальном выражении не предполагается. В лучшем случае при условии замедления инфляции до 4%, номинальная ставка будет понижена до 10%, (т.е. в реальном выражении составит 6%). Если инфляция не захочет замедляться к целевому уровню, то количество снижений ставки будет намного меньше. Верхний диапазон средней ставки 15,5%, означает ее снижение всего на 1% пункт с 16% до 15% к концу 2024 года, что будет означать сохранение реальной ставки на уровне 7-8% годовых.

В 2025 году Банк России допускает снижение ставки до 9%, в 2026 году – до 7%. Таким образом, в течение двух лет произойдет нормализация монетарной политики с возвратом реальной ставки к 3%.

Что может помешать возврату к нормальной монетарной политике?

Основной и фактически единственный риск – избыточно мягкая бюджетная политика. Согласно проекту федерального бюджета, в 2024 году бюджетный дефицит сократится до менее чем 1%. В 2025 году бюджетный дефицит сократится до 0,5% с учетом сокращения расходов с 36,7 до 34,4 трлн. руб. Даже если расходы не сократятся, бюджетный дефицит не выйдет за рамки 2%. При таких параметрах бюджетные расходы не будут создавать инфляционного давления большего, чем в 2023 году.

Но если цена российской нефти упадет существенно ниже заложенных в бюджет $71, стабильность окажется под вопросом. Падение нефти при стабильном рубле вызовет проседание бюджетных доходов и необходимость дополнительных заимствований. Девальвация рубля может компенсировать снижение стоимости черного золота, что поможет бюджету, но создаст риск нового всплеска инфляции.

Вероятность такого сценария не нулевая, но и не сверхвысокая. Можно оценить её в 20-30%.

Наиболее вероятный сценарий, это все-таки сохранение цен на нефть на уровне не ниже $65-70 при курсе рубля 90-100 за доллар США до конца 2024 года. Минфин сможет исполнить бюджет в соответствие с планом и не препятствовать задаче замедления инфляции.

Наконец, не стоит сбрасывать со счетов еще один сценарий, про который мало сейчас говорят. Большое количество рисков (эскалация военного конфликта, санкции, перебои с поставками ключевых товаров и т.п.) могут привести к скачку инфляции не просто до предыдущего максимума, а существенно выше. Практика показывает, что в период гиперинфляции ставки в реальном выражении часто обнуляются.

Реальная доходность - 5,8% годовых по ОФЗ 52002 - много или мало?

А что, если монетарная политика ЦБ РФ останется жесткой неопределенно долго, а стоимость инфляционных ОФЗ не вырастет? Насколько интересно держать в портфеле инфляционные ОФЗ до погашения?

Какой будет номинальная доходность, будет зависеть от будущей инфляции. Но с точки зрения частного инвестора или институционального инвестора "real money" - важнее не номинальная доходность, а сохранение сбережений в реальном выражении. Поэтому можно посмотреть под углом 180 градусов - в инфляционных ОФЗ вы получаете гарантированную защиту сбережений от инфляции + 5,8% в год, а какую реальную доходность принесут облигации с фиксированной купонной ставкой - неизвестно.

Какую реальную доходность приносят различные сегменты рынка рублевых облигаций.

В среднем за период с 2012 по 2023 год реальная доходность портфеля ВДО (на примере индекса CBonds корпоративных облигаций с рейтингом от B- до BBB+) составила 3,7% годовых.

Более надежные корпоративные облигации в реальном выражении на длинном горизонте оказались способны принести доходность, превышающую инфляцию лишь на 1,2% в год.

Реальная доходность индексов корпоративных облигаций CBonds, Источник: Cbonds.ru, расчеты УК Арикапитал

Выводы

Вероятно, Банк России в течение 2024 года продолжит проводить монетарную политику, похожую на бразильскую, и ключевая ставка в реальном выражении сохранится в 2024 году на достаточно высоком уровне 5-8%. В 2025 году снизится до 3-5%, а начиная с 2026 года долгосрочный прогноз 1-3%.

Однако, сценарий сохранения ультравысоких реальных ставок более чем год, выглядит маловероятным.

Текущий уровень 5-5,8% создает привлекательную возможность заработать помимо текущей доходности (5-5,8% + индексация на инфляцию) дополнительно на росте стоимости. При снижении реальной доходности до 3,5% и темпах будущей инфляции 5% в год (что является нашим базовым сценарием), совокупный доход инвестора до конца года составит 18-22% (т.е. 21-26% годовых).

В лучшем сценарии (всплеск инфляции до 10%+, снижение реальной доходности до 2%), инвестор может заработать до 50% годовых и выше.

В худшем сценарии, если монетарная политика Банка России будет похожа на бразильскую в течение неопределенно долгого времени, доходность и цены инфляционных линкеров останутся на текущих уровнях, инвестор получит минимальную положительную доходность.

На наш взгляд, ни один другой инструмент на российском облигационном рынке не может предложить столь высокую потенциальную доходность при небольшом риске убытков в случае реализации неблагоприятного сценария.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба