4 марта 2024 | Полюс Sid_the_sloth

В самый високосный день високосного года, 29 февраля, золотодобытчик Полюс представил отчетные результаты по МСФО (что это такое?) за 2-е полугодие 2023 года и за весь 2023 год.

💼Я держу в своем портфеле бумаги Полюса наряду с Селигдаром и, прости Господи, Полиметаллом (моя боль 🤦♂️). Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

⚜️ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире и крупнейшая в России по объёму добычи золота. По экспертным оценкам, Полюс обладает самыми большими запасами золота в мире, при этом себестоимость его производства — одна из самых низких.

Компания разрабатывает рудные и россыпные месторождения в Красноярском крае, Иркутской и Магаданской областях и Якутии. Крупнейший актив — месторождение Олимпиада в Красноярском крае.

⛏️Наиболее значимый перспективный проект «Полюса» — разработка месторождения Сухой Лог в Иркутской области. Начало добычи в Сухом Логе запланировано на 2027 год.

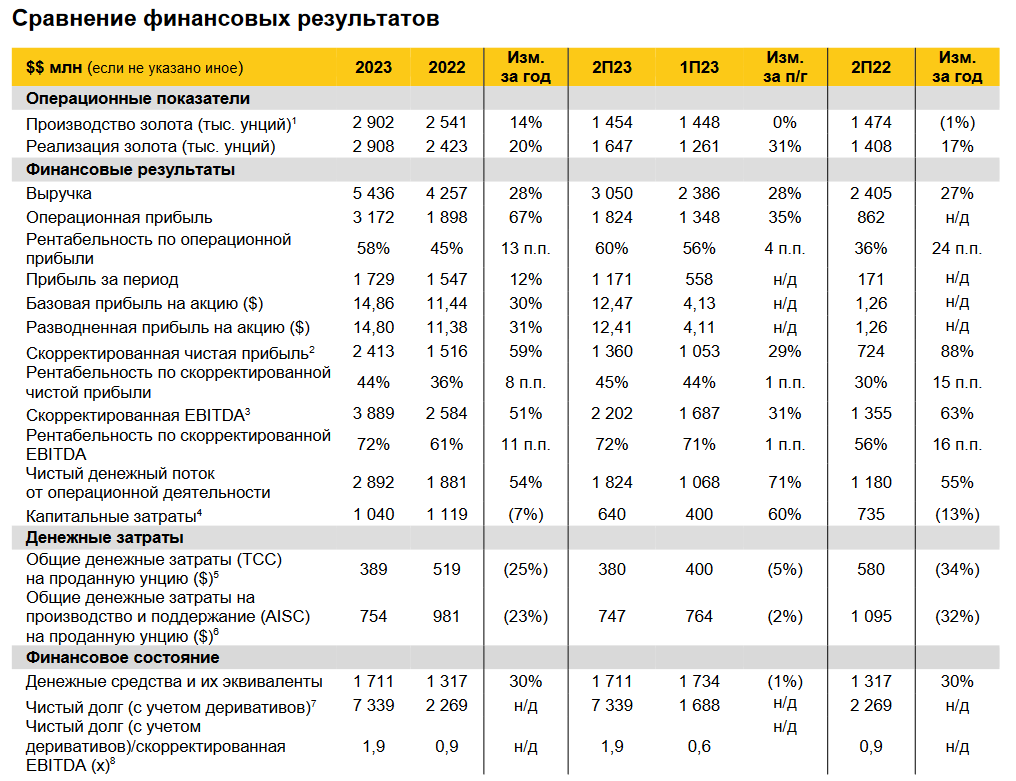

📊Основные результаты по МСФО:

● Производство золота: 2,9 млн унций (+14% г/г)

● Выручка: $5,44 млрд (+28% г/г)

● EBITDA: $3,89 млрд (+51% г/г)

● Чистая прибыль: $2,41 млрд (+59% г/г)

● Общие денежные затраты: $389 на унцию (-25% г/г)

● Чистый долг: $7,34 млрд (x3,2 г/г)

● Чистый долг/EBITDA: 1,9х (0,9х годом ранее)

Плюсы и минусы из отчета Полюса:

✅Компания нарастила выручку на +28% по сравнению с 2022-м. Этому поспособствовали увеличение объемов производства, а также повышение средней цены реализации.

✅Скорректированная EBITDA за год увеличилась на 51%. Рентабельность по итогам года достигла 72%. Помимо объёмов реализации золота, на рост показателя повлияло снижение общих денежных затрат (ТСС) в расчёте на унцию.

✅Чистая прибыль взлетела почти на 60% год к году. Все вышеуказанные факторы поддержали рост чистой прибыли. К тому же во 2-м полугодии цена на золото продолжила рост и пробила отметку в $2000 за тройскую унцию.

✅Общие денежные затраты за год, наоборот, упали на четверть, а за 2П2023 — аж на 34%. Такой эффект обеспечили ослабление рубля и повышение содержания золота в переработке. Однако выросли цены на расходные материалы, зарплаты и объёмы плановых ремонтов.

🔻Долг вырос более чем в 3 раза. Летом компания провела buyback и все акции в рамках байбэка выкупила в долг. По этой причине, собственный капитал Полюса стал резко отрицательным. Отношение Чистый долг/EBITDA выросло до 1,9x с 0,9x на конец 2022 года, но пока остаётся ниже пороговых 2,5х, обозначенных в дивидендной политике.

💰Ждать ли дивидендов от Полюса

🤔Хороший вопрос. С одной стороны, согласно дивполитике, «Полюс» направляет на дивиденды не менее 30% от EBITDA при условии, что Чистый долг/EBITDA не превышает 2,5х. В этом случае дивы могут составить примерно 650-750 руб. на акцию, что соответствует дивдоходности 5.9% — 6.8%.

С другой стороны, выплата дивидендов находится под большим вопросом на фоне резкого роста долговой нагрузки в 2023 году и ожидаемых высоких капзатрат в ближайшие годы. В прошлом году Полюс дивиденды не выплатил, направив все средства на уже упомянутый байбэк.

«Назначить дату годового собрания акционеров (ГОСА) и озвучить рекомендации по размеру дивидендов „Полюс“ планирует в течение следующих ближайших месяцев» — заявили в самой компании.

Перспективы акций Полюса

🤷♂️Я бы назвал отчет «умеренно позитивным». Результаты по факту оказались лучше тех, что пророчили аналитики. Полюс по-прежнему остается самым мощным и рентабельным золотодобытчиком в РФ. При этом акции в начале марта 2024 стоят в общем-то недорого — показатель P/E меньше 10.

График PLZL за последние 6 месяцев. Источник: TradingView

👇Вот только в ближайший год «Полюс» ожидают:

⛔Снижение производства золота до 2,7 млн – 2,8 млн унций из-за сокращения содержания золота в перерабатываемой на Олимпиаде руде.

⛔Увеличение расходов до $450–500 на унцию из-за снижения содержания золота в добыче, роста цен на ключевые расходные материалы, зарплат и тарифов на электроэнергию.

⛔Рост капзатрат до $1550–1700 млн из-за вложений в Сухой Лог, переноса части капзатрат с 2023 года и инфляции.

💼Впрочем, даже несмотря на ожидаемые трудности и издержки, я считаю потенциал акций «Полюса» ещё далеко не исчерпанным. В данный момент у меня мизерная позиция по Полюсу (буквально 1 акция, остальные я продал в небольшой убыток на отскоке весной 2022), и это один из первых кандидатов на увеличение доли в портфеле в ближайшее время.

💼Я держу в своем портфеле бумаги Полюса наряду с Селигдаром и, прости Господи, Полиметаллом (моя боль 🤦♂️). Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

⚜️ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире и крупнейшая в России по объёму добычи золота. По экспертным оценкам, Полюс обладает самыми большими запасами золота в мире, при этом себестоимость его производства — одна из самых низких.

Компания разрабатывает рудные и россыпные месторождения в Красноярском крае, Иркутской и Магаданской областях и Якутии. Крупнейший актив — месторождение Олимпиада в Красноярском крае.

⛏️Наиболее значимый перспективный проект «Полюса» — разработка месторождения Сухой Лог в Иркутской области. Начало добычи в Сухом Логе запланировано на 2027 год.

📊Основные результаты по МСФО:

● Производство золота: 2,9 млн унций (+14% г/г)

● Выручка: $5,44 млрд (+28% г/г)

● EBITDA: $3,89 млрд (+51% г/г)

● Чистая прибыль: $2,41 млрд (+59% г/г)

● Общие денежные затраты: $389 на унцию (-25% г/г)

● Чистый долг: $7,34 млрд (x3,2 г/г)

● Чистый долг/EBITDA: 1,9х (0,9х годом ранее)

Плюсы и минусы из отчета Полюса:

✅Компания нарастила выручку на +28% по сравнению с 2022-м. Этому поспособствовали увеличение объемов производства, а также повышение средней цены реализации.

✅Скорректированная EBITDA за год увеличилась на 51%. Рентабельность по итогам года достигла 72%. Помимо объёмов реализации золота, на рост показателя повлияло снижение общих денежных затрат (ТСС) в расчёте на унцию.

✅Чистая прибыль взлетела почти на 60% год к году. Все вышеуказанные факторы поддержали рост чистой прибыли. К тому же во 2-м полугодии цена на золото продолжила рост и пробила отметку в $2000 за тройскую унцию.

✅Общие денежные затраты за год, наоборот, упали на четверть, а за 2П2023 — аж на 34%. Такой эффект обеспечили ослабление рубля и повышение содержания золота в переработке. Однако выросли цены на расходные материалы, зарплаты и объёмы плановых ремонтов.

🔻Долг вырос более чем в 3 раза. Летом компания провела buyback и все акции в рамках байбэка выкупила в долг. По этой причине, собственный капитал Полюса стал резко отрицательным. Отношение Чистый долг/EBITDA выросло до 1,9x с 0,9x на конец 2022 года, но пока остаётся ниже пороговых 2,5х, обозначенных в дивидендной политике.

💰Ждать ли дивидендов от Полюса

🤔Хороший вопрос. С одной стороны, согласно дивполитике, «Полюс» направляет на дивиденды не менее 30% от EBITDA при условии, что Чистый долг/EBITDA не превышает 2,5х. В этом случае дивы могут составить примерно 650-750 руб. на акцию, что соответствует дивдоходности 5.9% — 6.8%.

С другой стороны, выплата дивидендов находится под большим вопросом на фоне резкого роста долговой нагрузки в 2023 году и ожидаемых высоких капзатрат в ближайшие годы. В прошлом году Полюс дивиденды не выплатил, направив все средства на уже упомянутый байбэк.

«Назначить дату годового собрания акционеров (ГОСА) и озвучить рекомендации по размеру дивидендов „Полюс“ планирует в течение следующих ближайших месяцев» — заявили в самой компании.

Перспективы акций Полюса

🤷♂️Я бы назвал отчет «умеренно позитивным». Результаты по факту оказались лучше тех, что пророчили аналитики. Полюс по-прежнему остается самым мощным и рентабельным золотодобытчиком в РФ. При этом акции в начале марта 2024 стоят в общем-то недорого — показатель P/E меньше 10.

График PLZL за последние 6 месяцев. Источник: TradingView

👇Вот только в ближайший год «Полюс» ожидают:

⛔Снижение производства золота до 2,7 млн – 2,8 млн унций из-за сокращения содержания золота в перерабатываемой на Олимпиаде руде.

⛔Увеличение расходов до $450–500 на унцию из-за снижения содержания золота в добыче, роста цен на ключевые расходные материалы, зарплат и тарифов на электроэнергию.

⛔Рост капзатрат до $1550–1700 млн из-за вложений в Сухой Лог, переноса части капзатрат с 2023 года и инфляции.

💼Впрочем, даже несмотря на ожидаемые трудности и издержки, я считаю потенциал акций «Полюса» ещё далеко не исчерпанным. В данный момент у меня мизерная позиция по Полюсу (буквально 1 акция, остальные я продал в небольшой убыток на отскоке весной 2022), и это один из первых кандидатов на увеличение доли в портфеле в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба