20 марта 2024 | TCS Group Инвестовизация

О компании.

МКПАО «ТКС Холдинг»— ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг. Группа включает в себя полный комплекс технологических решений и услуг в таких сферах, как интернет-банкинг, брокерские услуги, торговый эквайринг и другие сервисы для продавцов, страхование.

Основные дочерние компании Группы: АО «Тинькофф Банк» (Банк), ООО «Микрофинансовая компания «Т-Финанс», ООО «Феникс», АО «Тинькофф Страхование» и другие.

Банк включен в список 13 системно значимых кредитных организаций РФ. У компании нет клиентских офисов, все услуги осуществляются онлайн, что позволяет сильно снизить расходы. Группа активно развивает свою экосистему, при этом развивая свои собственные IT технологии мирового уровня в актуальных областях, в частности искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

28.04.22 группа «Интеррос Капитал» Владимира Потанина приобрела 35,08% акций у фонда «Нью Риги Траст». Доля акций Компании в свободном обращении составляет около 64,92%.

В 2023 году против Банка были введены санкции, в частности, были заморожены активы в ЕС и Великобритании. 20.07.2023 Банк был включен в обновленный санкционный список США и Канады. 01.03.2024 Банк попал в санкционный список Японии.

26.02.24 компания завершила процедуру редомициляции: снятия с учета на Кипре и ее регистрации в РФ.

14.03.24 вышли новости о возможной интеграции ТКС и Росбанка, который также принадлежит Потанину.

Текущая цена акций.

18.03.24 после процедуры редомициляции были возобновлены торги уже не иностранными расписками, а акциями МКПАО ТКС. Несмотря на навес продавцов, глубокой просадки не случилось, акции торгуются примерно на тех же отметках, что и до паузы. За 2023 год котировки выросли на 28%, что меньше , чем индекс Мосбиржи. А последний год акции компании торгуются боковике.

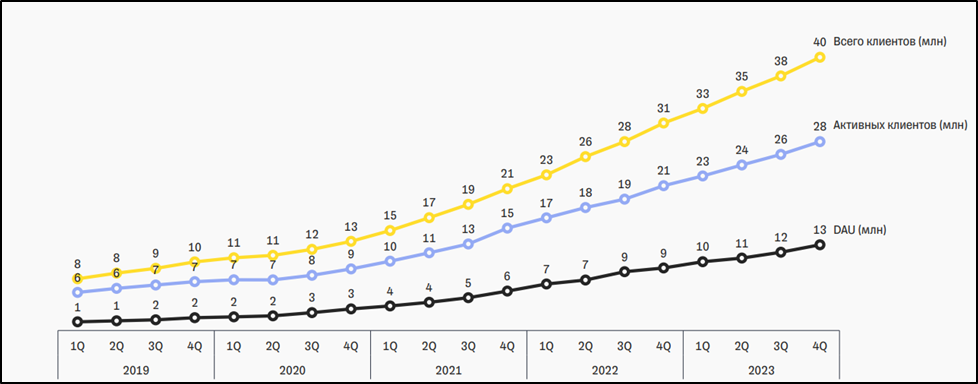

Операционные результаты.

Операционные результаты продолжили стремительный рост:

Количество клиентов достигло 40 млн чел (+32% г/г).

Активных клиентов 28млн (+30% г/г).

Количество активных пользователей приложений в день (DAU) 12,7 млн (+37% г/г). Тинькофф Банк – №2 по количеству активных розничных клиентов.

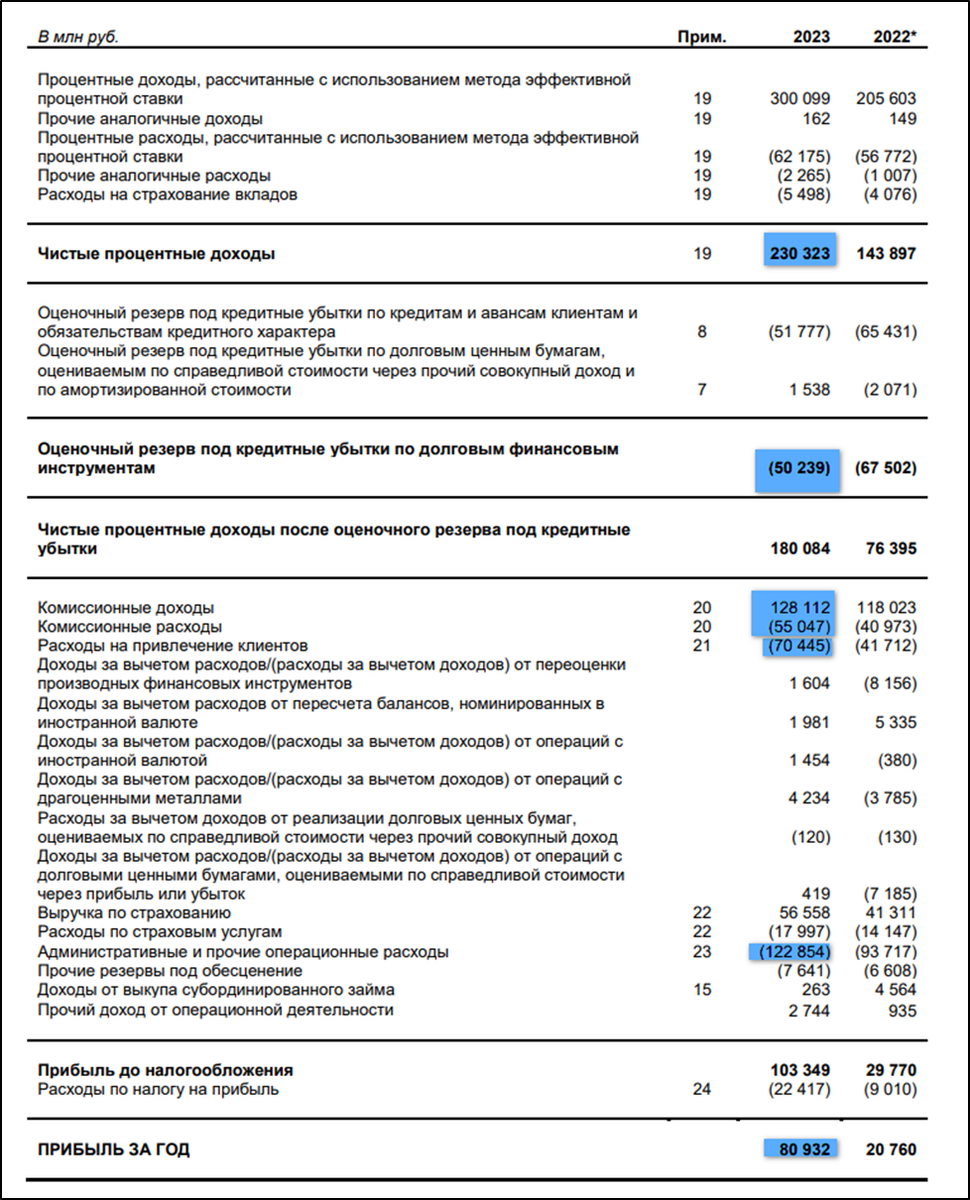

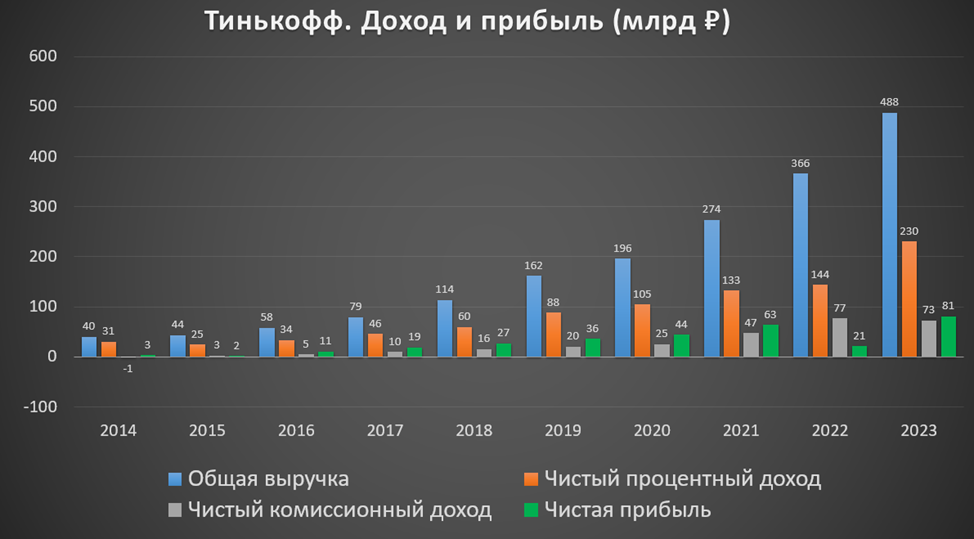

Финансовые результаты.

Результаты за 2023 год:

Чистый процентный доход (ЧПД) 230 млрд (+60% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 11,5%. К слову, у Сбера только 5,5%.

Чистый комиссионный доход (ЧКД) 73,1 млрд (-5% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 59,4 млрд (+40% г/г). ПД – в основном это выручка по страхованию.

Выручка (ЧПД+ЧКД+ПД) 487,7 млрд (+33% г/г).

Совокупные операционные расходы 193,3 (+43% г/г). Отдельно можно выделить 70,4 млрд (+69% г/г) – расходы на привлечение клиентов.

Расходы на создание резервов под кредитные убытки 50,2 млрд (-26% г/г).

Чистая прибыль (ЧП) 80,9 млрд (рост в 3,9х г/г).

Рост финансовых показателей объясняется значительным ростом клиентской базы. Правда, нужно отметить снижение ЧКД из-за высокой базы начала 2022 года, когда население активно совершало валютообменные операции. Вообще выручка растет в среднем по 33%, а ЧП 24% в год.

4Q 2023 лучше, как г/г, так и кв/кв. Но ЧКД всё еще немного меньше рекордного 2Q 2022.

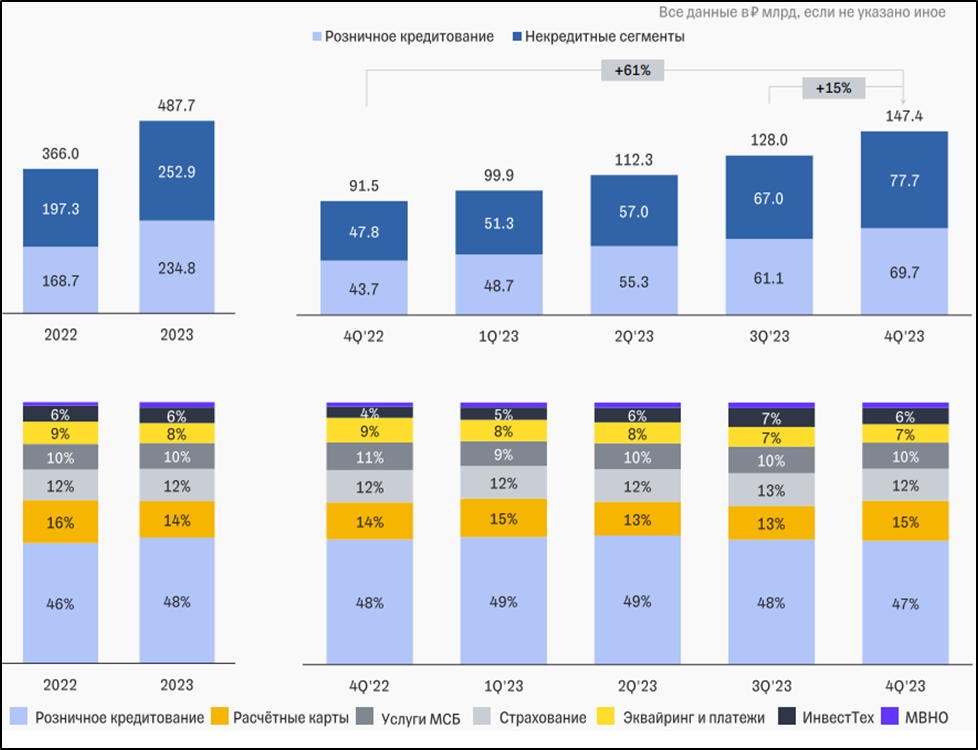

Сегментный анализ.

48% выручки приходится на розничное кредитование, 14% - расчетные карты, 12% - страхование, 10% - услуги МСБ (малый и средний бизнес), 8% - эквайринг и платежи, 6% - инвестиционное подразделение.

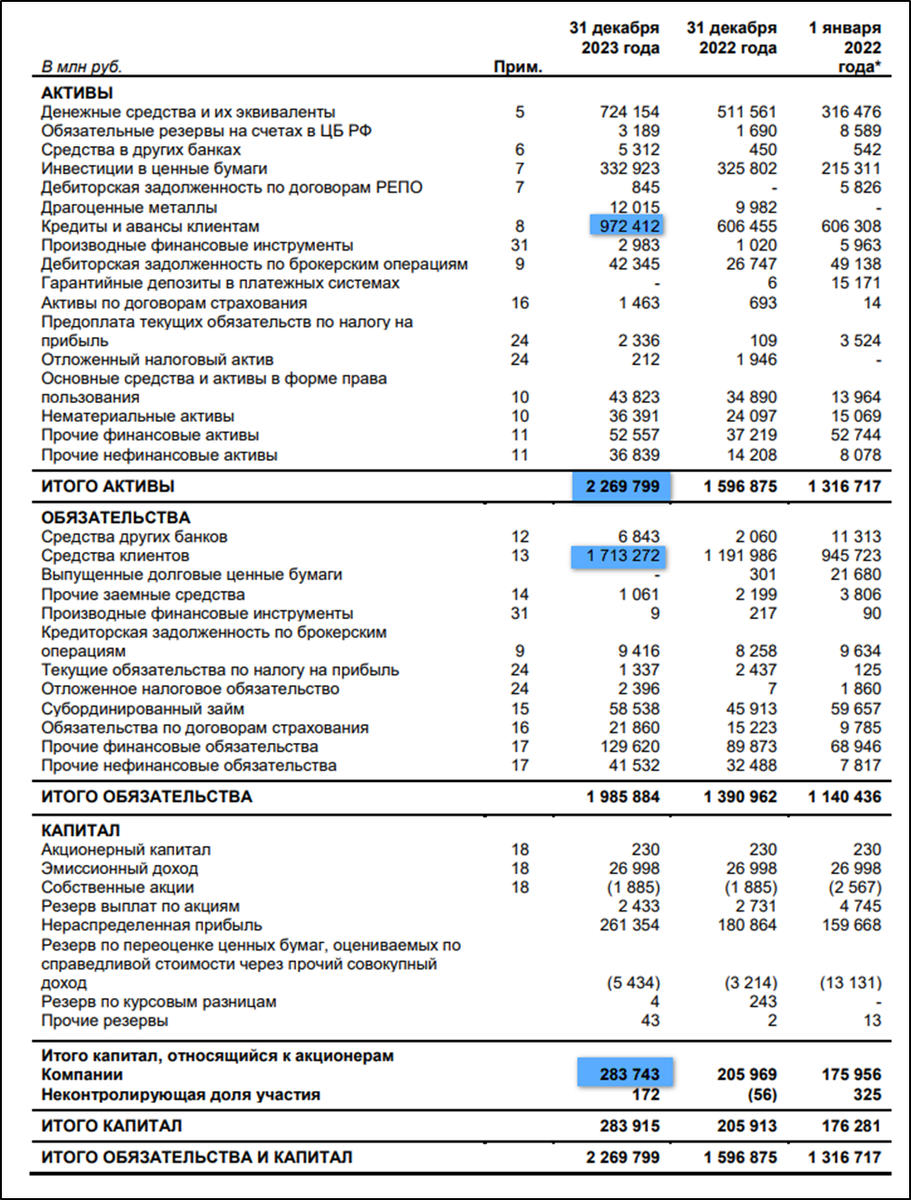

Баланс.

Суммарные активы 2,27 трлн (+42% г/г). Из них Кредиты за вычетом резервов 972 млрд (+60% г/г).

Суммарные обязательства 1,98 трлн (+42% г/г). Из них 1,7 трлн (+44% г/г) – это средства клиентов.

Капитал, относящийся к акционерам 0,283 трлн (+38% г/г).

В 2022 году кредитный портфель не изменился, но в 2023 рост возобновился. Средства клиентов на 76% превышают кредитный портфель. Излишки Банк размещает в различные депозиты в других банках и в ценные бумаги (преимущественно в государственные и корпоративные облигации РФ).

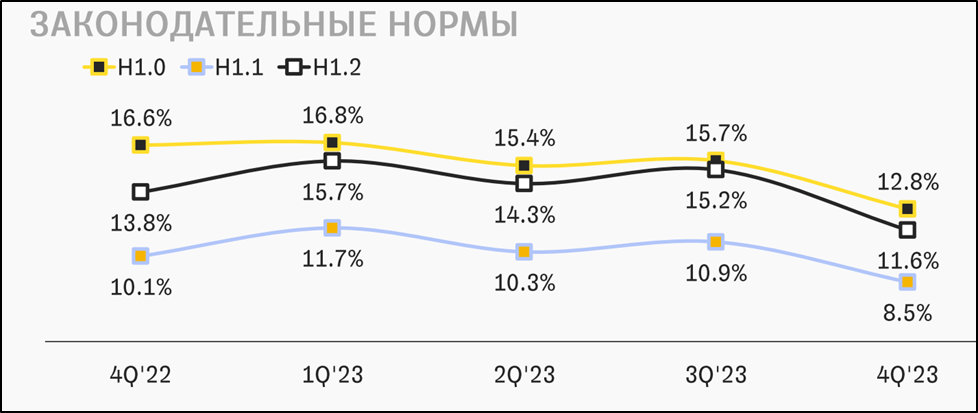

Достаточность капитала.

Нормативы достаточности капитала Банка находятся на хороших уровнях, но снизились, как г/г, так и кв/кв:

Н1.0 (общий) 12,8% (минимально допустимое значение — 8%),

Н1.1 (базовый) 8,5% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 11,6% (минимально допустимое значение — 6%).

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспосбоности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Дивиденды и buyback.

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. В 2021 году ТКС приостановила выплату дивидендов. Но после редомициляции, теоретически, может снова вернуться к выплатам.

В случае принятия положительного решения, дивиденд за 2023 год мог бы составить 120₽. Это менее 4% к текущей цене акции. Новая дивидендная политика должна быть принята до конца 2024 года.

Также отметим, что ТКС принял решение инициировать программу выкупа собственных акций в количестве до 19 млн акций, что составляет не более 10% текущего уставного капитала. Программа запланирована до конца 2024 года. Приобретенные акции в дальнейшем будут использованы в программах мотивации сотрудников и других общекорпоративных целях.

Перспективы и риски.

Основной бизнес банка – это розничное кредитование. На данный момент клиентская база 40 млн чел., и она растёт быстрыми темпами, что и является главным драйвером роста бизнеса. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то через 3-5 лет рост должен сильно замедлиться.

Но главный вопрос сейчас – это объединение с Росбанком. Для этого планируется доп эмиссия акций ТКС. Если слияние состоится, то вероятно, будет определенный синергетический эффект. Но в любом случае, полная интеграция займет не менее года. Объединенный банк войдет в ТОП-5 по объему капитала, но при этом уже не сможет расти быстрыми темпами. Т.е. может произойти негативная переоценка акций ТКС. Основная интрига, по какой цене будет выкуплен Росбанк. Тут появляется конфликт интересов Потанина (как владельца Росбанка и 35% акций ТКС) и остальных акционеров ТКС.

Среди текущих рисков - высокая ключевая ставка ЦБ, которая составляет 16%. Она должна сказываться на замедлении кредитования и снижении прибыльности банков.

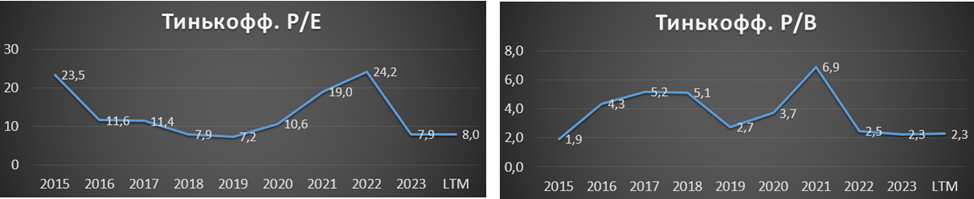

Мультипликаторы.

По мультипликаторам ТКС оценен ниже средне исторических значений:

Текущая цена акции = 3145₽; Капитализация = 644 млрд;

P/E = 8; P/B = 2,3;

ROE = 29%, ROA = 4%

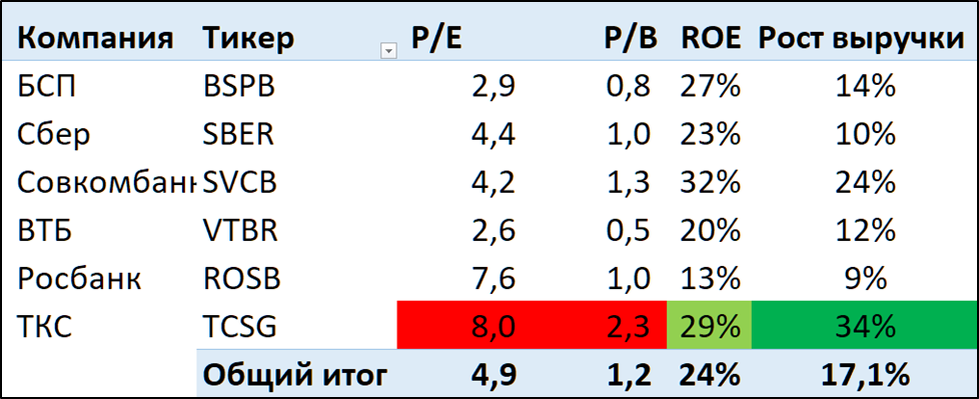

В сравнении с остальными банками, ТКС оценен очень дорого. Такая премия к рынку у ТКС из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения.

Ещё из таблицы видно, что Росбанк тоже стоит относительно дорого. Цену разогнали с 14.03.24 по 19.03.24 в 1,5 раза на новостях о том, что его выкупит ТКС. К слову, его текущая капитализация 219 млрд, что в 3 раза меньше, чем у ТКС.

Выводы.

ТКС Холдинг— ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг. У компании нет клиентских офисов, что позволяет экономить на расходах.

26.02.24 ТКС завершил процедуру редомициляции в РФ.

Операционные результаты демонстрируют продолжение роста клиентской базы.

Финансовые результаты 2023 года в целом позитивные. Также 4Q 23 лучше, как г/г, так и кв/кв. Половина выручки приходится на розничное кредитование.

Баланс также растущий.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Компания приостановила дивиденды с 2021 года. В случае возобновления, доходность может составить менее 4%. На 2024 запланирован buyback 10% акций.

Мультипликаторы средние относительно истории, но значительно выше других банков. Правда, если учесть темпы роста (за счет роста клиентской базы), то у акций ТКС еще сохраняется хороший потенциал. Но возможная интеграция с Росбанком снизит темпы роста объединенной компании. По моим расчётам текущая справедливая цена ТКС 3650₽.

Мои сделки.

После редомициляции и возобновления торгов, я решил спекулятивно купить немного акций ТКС. Позиция немного плюсует, в случае коррекций, возможно, докуплю ещё.

МКПАО «ТКС Холдинг»— ведущий онлайн-провайдер розничных финансовых и нефинансовых (lifestyle) услуг. Группа включает в себя полный комплекс технологических решений и услуг в таких сферах, как интернет-банкинг, брокерские услуги, торговый эквайринг и другие сервисы для продавцов, страхование.

Основные дочерние компании Группы: АО «Тинькофф Банк» (Банк), ООО «Микрофинансовая компания «Т-Финанс», ООО «Феникс», АО «Тинькофф Страхование» и другие.

Банк включен в список 13 системно значимых кредитных организаций РФ. У компании нет клиентских офисов, все услуги осуществляются онлайн, что позволяет сильно снизить расходы. Группа активно развивает свою экосистему, при этом развивая свои собственные IT технологии мирового уровня в актуальных областях, в частности искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

28.04.22 группа «Интеррос Капитал» Владимира Потанина приобрела 35,08% акций у фонда «Нью Риги Траст». Доля акций Компании в свободном обращении составляет около 64,92%.

В 2023 году против Банка были введены санкции, в частности, были заморожены активы в ЕС и Великобритании. 20.07.2023 Банк был включен в обновленный санкционный список США и Канады. 01.03.2024 Банк попал в санкционный список Японии.

26.02.24 компания завершила процедуру редомициляции: снятия с учета на Кипре и ее регистрации в РФ.

14.03.24 вышли новости о возможной интеграции ТКС и Росбанка, который также принадлежит Потанину.

Текущая цена акций.

18.03.24 после процедуры редомициляции были возобновлены торги уже не иностранными расписками, а акциями МКПАО ТКС. Несмотря на навес продавцов, глубокой просадки не случилось, акции торгуются примерно на тех же отметках, что и до паузы. За 2023 год котировки выросли на 28%, что меньше , чем индекс Мосбиржи. А последний год акции компании торгуются боковике.

Операционные результаты.

Операционные результаты продолжили стремительный рост:

Количество клиентов достигло 40 млн чел (+32% г/г).

Активных клиентов 28млн (+30% г/г).

Количество активных пользователей приложений в день (DAU) 12,7 млн (+37% г/г). Тинькофф Банк – №2 по количеству активных розничных клиентов.

Финансовые результаты.

Результаты за 2023 год:

Чистый процентный доход (ЧПД) 230 млрд (+60% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 11,5%. К слову, у Сбера только 5,5%.

Чистый комиссионный доход (ЧКД) 73,1 млрд (-5% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 59,4 млрд (+40% г/г). ПД – в основном это выручка по страхованию.

Выручка (ЧПД+ЧКД+ПД) 487,7 млрд (+33% г/г).

Совокупные операционные расходы 193,3 (+43% г/г). Отдельно можно выделить 70,4 млрд (+69% г/г) – расходы на привлечение клиентов.

Расходы на создание резервов под кредитные убытки 50,2 млрд (-26% г/г).

Чистая прибыль (ЧП) 80,9 млрд (рост в 3,9х г/г).

Рост финансовых показателей объясняется значительным ростом клиентской базы. Правда, нужно отметить снижение ЧКД из-за высокой базы начала 2022 года, когда население активно совершало валютообменные операции. Вообще выручка растет в среднем по 33%, а ЧП 24% в год.

4Q 2023 лучше, как г/г, так и кв/кв. Но ЧКД всё еще немного меньше рекордного 2Q 2022.

Сегментный анализ.

48% выручки приходится на розничное кредитование, 14% - расчетные карты, 12% - страхование, 10% - услуги МСБ (малый и средний бизнес), 8% - эквайринг и платежи, 6% - инвестиционное подразделение.

Баланс.

Суммарные активы 2,27 трлн (+42% г/г). Из них Кредиты за вычетом резервов 972 млрд (+60% г/г).

Суммарные обязательства 1,98 трлн (+42% г/г). Из них 1,7 трлн (+44% г/г) – это средства клиентов.

Капитал, относящийся к акционерам 0,283 трлн (+38% г/г).

В 2022 году кредитный портфель не изменился, но в 2023 рост возобновился. Средства клиентов на 76% превышают кредитный портфель. Излишки Банк размещает в различные депозиты в других банках и в ценные бумаги (преимущественно в государственные и корпоративные облигации РФ).

Достаточность капитала.

Нормативы достаточности капитала Банка находятся на хороших уровнях, но снизились, как г/г, так и кв/кв:

Н1.0 (общий) 12,8% (минимально допустимое значение — 8%),

Н1.1 (базовый) 8,5% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 11,6% (минимально допустимое значение — 6%).

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспосбоности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Дивиденды и buyback.

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. В 2021 году ТКС приостановила выплату дивидендов. Но после редомициляции, теоретически, может снова вернуться к выплатам.

В случае принятия положительного решения, дивиденд за 2023 год мог бы составить 120₽. Это менее 4% к текущей цене акции. Новая дивидендная политика должна быть принята до конца 2024 года.

Также отметим, что ТКС принял решение инициировать программу выкупа собственных акций в количестве до 19 млн акций, что составляет не более 10% текущего уставного капитала. Программа запланирована до конца 2024 года. Приобретенные акции в дальнейшем будут использованы в программах мотивации сотрудников и других общекорпоративных целях.

Перспективы и риски.

Основной бизнес банка – это розничное кредитование. На данный момент клиентская база 40 млн чел., и она растёт быстрыми темпами, что и является главным драйвером роста бизнеса. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то через 3-5 лет рост должен сильно замедлиться.

Но главный вопрос сейчас – это объединение с Росбанком. Для этого планируется доп эмиссия акций ТКС. Если слияние состоится, то вероятно, будет определенный синергетический эффект. Но в любом случае, полная интеграция займет не менее года. Объединенный банк войдет в ТОП-5 по объему капитала, но при этом уже не сможет расти быстрыми темпами. Т.е. может произойти негативная переоценка акций ТКС. Основная интрига, по какой цене будет выкуплен Росбанк. Тут появляется конфликт интересов Потанина (как владельца Росбанка и 35% акций ТКС) и остальных акционеров ТКС.

Среди текущих рисков - высокая ключевая ставка ЦБ, которая составляет 16%. Она должна сказываться на замедлении кредитования и снижении прибыльности банков.

Мультипликаторы.

По мультипликаторам ТКС оценен ниже средне исторических значений:

Текущая цена акции = 3145₽; Капитализация = 644 млрд;

P/E = 8; P/B = 2,3;

ROE = 29%, ROA = 4%

В сравнении с остальными банками, ТКС оценен очень дорого. Такая премия к рынку у ТКС из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения.

Ещё из таблицы видно, что Росбанк тоже стоит относительно дорого. Цену разогнали с 14.03.24 по 19.03.24 в 1,5 раза на новостях о том, что его выкупит ТКС. К слову, его текущая капитализация 219 млрд, что в 3 раза меньше, чем у ТКС.

Выводы.

ТКС Холдинг— ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг. У компании нет клиентских офисов, что позволяет экономить на расходах.

26.02.24 ТКС завершил процедуру редомициляции в РФ.

Операционные результаты демонстрируют продолжение роста клиентской базы.

Финансовые результаты 2023 года в целом позитивные. Также 4Q 23 лучше, как г/г, так и кв/кв. Половина выручки приходится на розничное кредитование.

Баланс также растущий.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Компания приостановила дивиденды с 2021 года. В случае возобновления, доходность может составить менее 4%. На 2024 запланирован buyback 10% акций.

Мультипликаторы средние относительно истории, но значительно выше других банков. Правда, если учесть темпы роста (за счет роста клиентской базы), то у акций ТКС еще сохраняется хороший потенциал. Но возможная интеграция с Росбанком снизит темпы роста объединенной компании. По моим расчётам текущая справедливая цена ТКС 3650₽.

Мои сделки.

После редомициляции и возобновления торгов, я решил спекулятивно купить немного акций ТКС. Позиция немного плюсует, в случае коррекций, возможно, докуплю ещё.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба