РУСАЛ — крупнейшая алюминиевая компания России недавно выпустил отчет за 2023 год.

Год получился непростым, но компания продолжает производить алюминий, активно инвестировать и оставаться прибыльной несмотря на непростую конъюнктуру на рынке алюминия.

Какие интересные факты можно отметить из отчетности?

👉 РУСАЛ продолжает производить 3,8 млн тонн алюминия в год, при этом в 2023 году нарастил продажи алюминия до 4,15 млн (снизив запасы и решив все проблемы со сбытом алюминия)

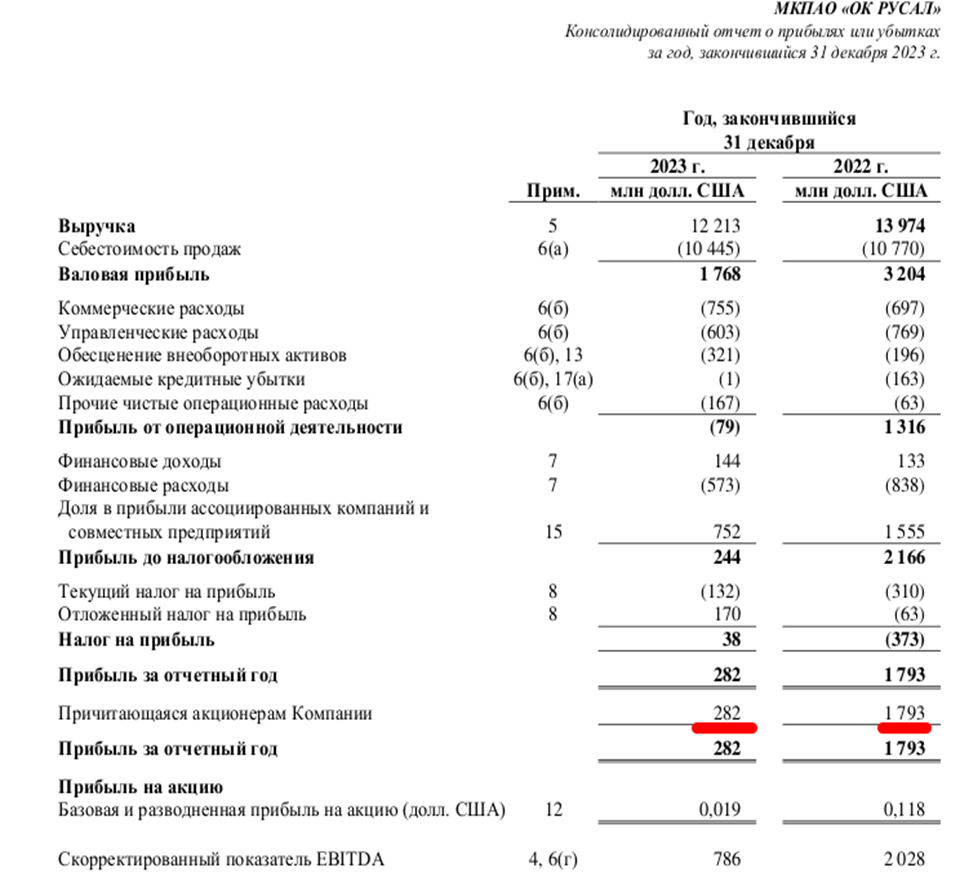

👉 Компания продолжает наращивать Выручку, которая впервые превысила 1 триллион рублей в 2023 году

👉 География выручки на 2023 год выглядит следующим образом — дружественные страны занимают основной объем выручки, компания продолжает переориентацию поставок своей высокомаржинальной продукции на Восток.

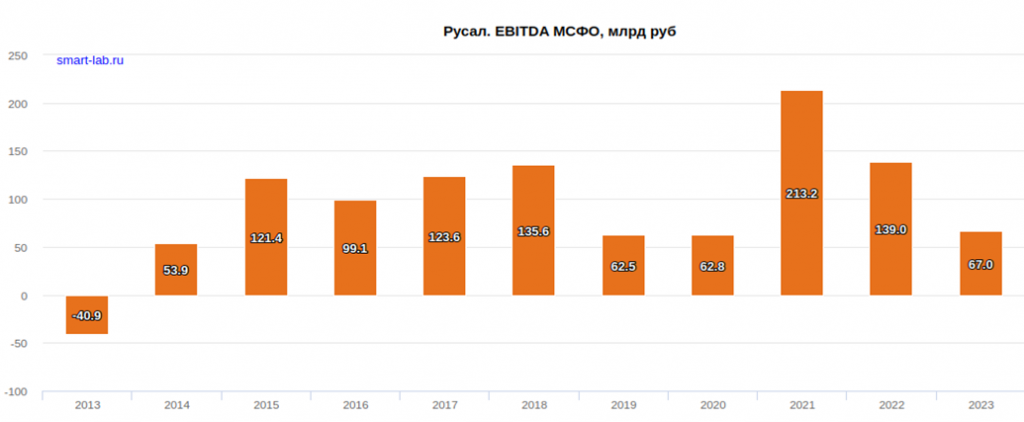

👉 Компания продолжает быть прибыльной по основным метрикам — EBITDA в 2023 году составила 67 млрд рублей

👉РУСАЛ в 2023 году снизил чистый долг на 0,5 млрд $ за счет собственной операционной деятельности и положительного свободного денежного потока. Дивиденды от Норникеля, при этом, компания в 2023 году не получала — они придут только в 2024 году

👉 РУСАЛ в 2023 году не получил дивиденды от ГМК Норникель (внутри календарного года).

👉 Цены на алюминий сейчас находятся на уровне 2010 года — абсолютно не впитав долларовую инфляцию, которая за это время составила в районе 30-40%

👉 Все предпосылки для роста цены есть: Алюминий, также как и Медь, являются “металлами будущего”, спрос на который будет расти вместе с энерго переходом к 2030 году

Итог: РУСАЛ продолжает оставаться прибыльной компанией при непростой конъюнктуре (низкие цены на алюминий и нулевые дивиденды от ГМК Норникель) — при этом компания продолжает развиваться и не сбавляет темп производства.

Компания успешно справляется с дефицитом собственного глинозема, продолжает инвестировать в развитие собственных производственных мощностей (Тайшет + обновление оборудования на текущих заводах).

РУСАЛ является представителем циклического сектора (цены на продукцию подвержены колебаниям) и сейчас “цикл” в отношении цен на алюминий явно — на дне. Возможно, для долгосрочных инвесторов, текущий момент – самый правильный, чтобы обратить внимание на сектор?

Год получился непростым, но компания продолжает производить алюминий, активно инвестировать и оставаться прибыльной несмотря на непростую конъюнктуру на рынке алюминия.

Какие интересные факты можно отметить из отчетности?

👉 РУСАЛ продолжает производить 3,8 млн тонн алюминия в год, при этом в 2023 году нарастил продажи алюминия до 4,15 млн (снизив запасы и решив все проблемы со сбытом алюминия)

👉 Компания продолжает наращивать Выручку, которая впервые превысила 1 триллион рублей в 2023 году

👉 География выручки на 2023 год выглядит следующим образом — дружественные страны занимают основной объем выручки, компания продолжает переориентацию поставок своей высокомаржинальной продукции на Восток.

👉 Компания продолжает быть прибыльной по основным метрикам — EBITDA в 2023 году составила 67 млрд рублей

👉РУСАЛ в 2023 году снизил чистый долг на 0,5 млрд $ за счет собственной операционной деятельности и положительного свободного денежного потока. Дивиденды от Норникеля, при этом, компания в 2023 году не получала — они придут только в 2024 году

👉 РУСАЛ в 2023 году не получил дивиденды от ГМК Норникель (внутри календарного года).

👉 Цены на алюминий сейчас находятся на уровне 2010 года — абсолютно не впитав долларовую инфляцию, которая за это время составила в районе 30-40%

👉 Все предпосылки для роста цены есть: Алюминий, также как и Медь, являются “металлами будущего”, спрос на который будет расти вместе с энерго переходом к 2030 году

Итог: РУСАЛ продолжает оставаться прибыльной компанией при непростой конъюнктуре (низкие цены на алюминий и нулевые дивиденды от ГМК Норникель) — при этом компания продолжает развиваться и не сбавляет темп производства.

Компания успешно справляется с дефицитом собственного глинозема, продолжает инвестировать в развитие собственных производственных мощностей (Тайшет + обновление оборудования на текущих заводах).

РУСАЛ является представителем циклического сектора (цены на продукцию подвержены колебаниям) и сейчас “цикл” в отношении цен на алюминий явно — на дне. Возможно, для долгосрочных инвесторов, текущий момент – самый правильный, чтобы обратить внимание на сектор?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба