RAZB0RKA отчёта РУСАГРО по МСФО 4кв'23.

Напомню, что по итогам 9 месяцев компания показала на первый взгляд очень сильные результаты

Чистая прибыль выросла на 1380% до 25 млрд руб или 185 руб/акция

Да-да, это не ошибка ОДНА ТЫСЯЧА ТРИСТА ВОСЕМЬДЕСЯТ процентов!

Объяснял в разборке, что причинами такого роста стали 1.7 млрд госсубсидии, 3.5 млрд руб положительных курсовых разниц, и 9.6 млрд руб "мясной" и "зерновой" переоценки

Как у ИНАРКТИКИ, ЧЕРКИЗОВО и всех сельхоз компаний, у РУСАГРО поголовье скота и запасы зерна переоцениваются каждый квартал с учетом роста цен и массы животных

Чтобы эта переоценка из бумажной стала денежной, необходимо продать ВЕСЬ объем биологических активов

Как Вы наверное понимаете, это невозможно

Без учета курсовых разниц, госсубсидий и переоценки, скорректированная чистая прибыль составила не 25 млрд, а всего 10 млрд руб

Писал о том, что хоть корректируй, хоть не корректируй, а прибыль не имеет значения, так как компания спустя 1.5 года процесса "переезда" по-прежнему имела кипрскую прописку

Это накладывало ограничения на акционерные действия, включая выплату дивидендов

4 марта Совет Директоров ожидаемо рекомендовал не выплачивать дивиденды за 2023 год

Но что намного важнее, стало известно что компания наконец-то подала заявку кипрским властям на редомициляцию в ОЭЗ на остров Русский

Менеджмент заявляет, что дивидендная политика с выплатой 50% прибыли МСФО остается в силе и компания вернется к вопросу выплат после переезда

Осталось понять когда произойдет этот переезд?

Пример ТИНЬКОФФ показывает, что при желании это можно сделать за 3 месяца?

Сколько процесс займет у ROSAGRO?

Посмотрим...

В любом случае, думаю рано или поздно кипрский ROSAGRO переедет в Россию и станет РУСАГРО

Сегодня предлагаю посмотреть, как компания завершила год

Напомню, что бизнес РУСАГРО состоит из 4 тесно связанных между собой сегментов

Эти сегменты:

Выращивание свеклы и производство сахара

Выращивание свинины

Выращивание зерновых и масличных культур

Производство промышленных и потребительских масел и жиров

У каждого сегмента своя динамика производства/продаж/цен, что усложняет анализ и увеличивает объем текста

По сути, мы с Вами смотрим отчет 4-ех разных компаний

И без анализа результатов сегментов, сложно понять как именно был сформирован общий финансовый результаты

Ну что начнем?

САХАР

Производство сахара в 4-ом квартале выросло на 22% до 600 тыс тонн

Напомню, что из-за непогоды урожай 2022 года был низким, что создало низкую базу для сравнения

Продажи сахара выросли в 4-ом квартале на 122% до рекордных 477 тыс тонн

Компания объясняет рост продаж увеличением производства и экспорта

Экспортные продажи по текущему высокому курсу $ это очень хорошо!

Однако, расчетная цена реализации снизилась за квартал на 10% до 58 руб/кг

Почему снижаются цены на фоне роста курса $ и экспорта?

Хороший урожай свеклы был не только у РУСАГРО, но и у большинства компаний в мире, что привело к падению цен на сахар и сдуванию ценового пузыря

Цены на сахар в 1-ом квартале уже на 20-25% ниже чем на пиках Октября, что негативно отразится на прибыли

Но в 4-ом квартале сахарный сегмент "катался, как сыр в масле"

Выручка выросла на 131% до 9.5 млрд руб, а EBITDA на 375% до 7.8 млрд руб

Глядя на график, кажется, что падение цен никак не отразилось на прибыли сегмента

Но это не так!

Рентабельность EBITDA снизилась с 35% до 28%

И судя по-всему, в 1-ом квартале график рентабельности пойдет еще ниже

МЯСО

Производство мяса снизилось на 11% до 80 тыс тонн

Летом прошлого года на животноводческом комплексе в Приморье была вспышка африканской чумы свиней

Объем продаж снизился на 11% до 66 тыс тонн

Цены реализации свинины за квартал выросли на 3% до 195 руб/кг

За год рост цен составил более 25%, что на много превышает темпы официальной инфляции

Осенью резкий рост цен на мясо привлек внимание ФАС, но как мы видим это не снизило цены

Рост цен компенсировал падения объемов продаж и выручка сегмента выросла на 8% г-к-г до 13 млрд руб

На фоне низкой базы 4кв'22 года, EBITDA сегмента выросла на 181% до 1.7 млрд руб

Напомню, что в 2022 году в 4-ом квартале компания отразила убыток от переоценки биоактивов на 1.8 млрд руб, в 2023 году переоценка составила всего -0.6 млрд руб

Благодаря меньшей переоценке и сокращению себестоимости на 17% до 10 млрд руб, рентабельность EBITDA в 4-ом квартале осталась на уровне 13% против мизерных 5% в 4кв'22

Главный вопрос, на сколько устойчиво такое резкое снижение себестоимости?

3. СЕЛЬСКОЕ ХОЗЯЙСТВО

Продажи зерновых сократились на 23% до 428 тыс тонн

Из-за хорошего урожая и переноса продаж, объем продаж масличных вырос на 6773% до 342 тыс тонн

Средняя цена реализации выросла за квартал на 80% до 43 руб/кг

Как Вы наверное уже догадываетесь такой рост объема продаж и цен должен был дать рекордный результат!

Выручка выросла на 123% до 33 млрд руб, а EBITDA на 318% до 12.6 млрд руб

Благодаря росту цен рентабельность сегмента выросла с 27% до 38%

Представляете, в лучшие годы рентабельность выращивания зерна и масличных находится на уровне хай-техов и золотодобывающих компаний!

Не зря говорят, что пшеница это "золото полей"

Есть версия, что наши предки золотом называли именно пшеницу, а не металл

4. МАСЛО

Производство масла предприятиями РУСАГРО выросло на 20% до 191 тыс тонн

Купленный летом НМЖК выработал 86 тыс тонн масла - хорошая прибавка!

Суммарный объем реализации промышленных и потребительских масел и жиров вырос до 400 тыс тонн

Средняя цена реализации снизилась на 19% до 162 руб/кг

На фоне падения цен, благодаря консолидации НМЖК суммарная выручка выросла на 57% до 49 млрд, а EBITDA на 22% до 6.4 млрд руб

Давайте взглянем на общую выручку всех 4-ех сегментов

Сегментная выручка выросла на 76% до 123 млрд руб

Рост цен на большинство видов продукции, увеличение объемов продаж и покупка НМЖК дали прекрасный результат

Давайте переходить к финансовой части!

Динамика показателей 4-го квартала:

Выручка 99 млрд руб (+70%)

Себестоимость 68 млрд руб (+51)

Чистая прибыль 10 млрд руб (х2.2)

Вот как выглядит этот рост - акционеры должны быть довольны!

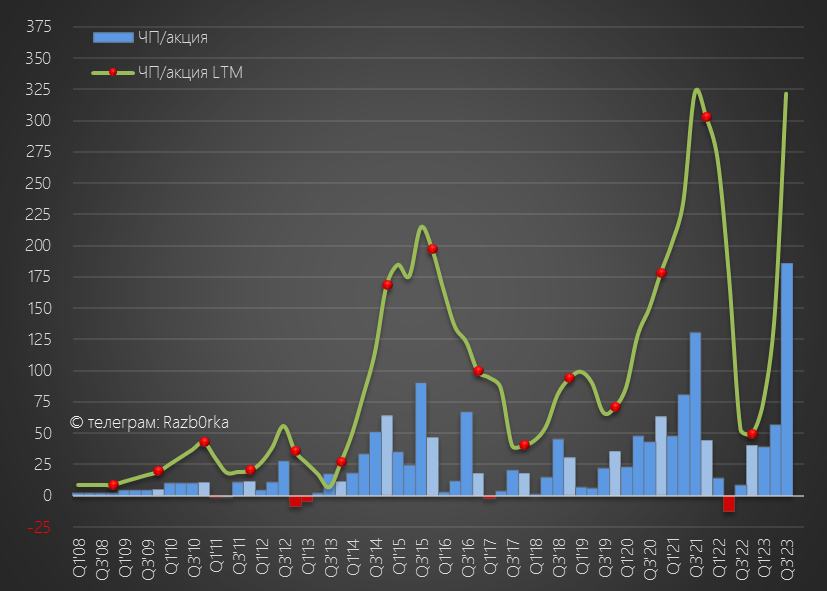

EBITDA выросла в 2.7 раза до 26 млрд руб или 190 руб/акция!

Годовая EBITDA впервые превысила 56 млрд руб или 410 руб/акция!

Напомню, что EBITDA не учитывает переоценку биоактивов, выплату процентов и курсовые разницы

Переоценка биоактивов в 4-ом квартале принесла 5 млрд руб "бумажного" убытка

Свинки и другие биоактивы могут не только дорожать, но и дешеветь

Сальдо процентных расходов/доходов ухудшилось +1 млрд до +0.8 млрд руб

При этом график процентов ничего не говорит о тех гигантских изменениях, что произошли в балансе компании

Долг за квартал был сокращен на 67 млрд до 127 млрд руб!

За год долг сократили на фантастические 106 млрд руб!

Если годовая EBITDA составила 56 млрд руб, как компания смогла погасить такую значительную сумму?

Компания за год использовала на это 89 из 91 млрд руб своих финансовых активов!

Комментариев в пресс-релизе на этот счет нет

На сколько я понимаю, это как-то связанно с сделками с ВЭБ и ГАЗПРОМБАНКом по поглощению активов РАЗГУЛЯЙ и СОЛНЕЧНЫХ ПРОДУКТОВ

Не имея точной информации, не хочу останавливаться на этом подробно

Про историю этих сделок можно прочитать в разборке 2-го квартала

Так или иначе, долг сократили на 106 млрд, а на счетах компании остается 26 млрд руб!

С учетом убытка от переоценки биоактивов и убытка от прочих финансовых статей, чистая прибыль составила 10 млрд руб или 75 руб/акция

Годовая прибыль выросла до рекордных 49 млрд руб или 357 руб/акция

Как Вы видели ранее, менеджмент заявляет, что дивидендная политика с выплатой 50% продолжает действовать

Политика действует, только вот дивиденды не выплачиваются!

За 2023 год при 50% выплате дивиденды должны были составить 178 руб/акция

Суммарно с момента начала СВО "пропустили" выплату как минимум 3 дивидендов общей суммой 290 руб/акция

Может быть менеджмент говоря про действующую дивполитику имеет в виду планы выплатить накопленные дивиденды после переезда?

Время покажет

Несмотря на отсутствие дивидендов, расписки ROS AGRO торгуются по 1390 руб что в 2 раза дороже чем в Январе 2023 года!

При 178 руб дивидендов по текущей цене доходность составила бы около 13%

Это чуть выше чем ожидаемая средняя рыночная доходность за 2023 год

Но по какой-то причине бывший сенатор от Белгородской области Вадим Николаевич Мошкович не торопился в последние 2 года "перевозить" свою компанию с Кипра домой

Согласитесь такая медлительность выглядит странной на фоне неоднократных поручений Владимира Владимировича по деоффшоризации российского бизнеса

Еще более странно это выглядит с учетом того, что кипрская компания получила за 2023 год от государства почти 14 млрд субсидий!

Для справки, госсубсидии составили почти 30% прибыли кипрской компании

Что можно сказать про текущую цену акций?

Без учета переоценок, компания оценена в 5 годовых прибылей 2023 года

Капитал компании на конец года составлял 1470 руб/акция

На мой взгляд, компания сейчас оценена справедливо с небольшим апсайдом

Большинство аналитиков из инвест-домов считают так же

Что можно сказать про перспективы 2024 года?

Учитывая то, что НМЖК был консолидирован только в 3 квартале 2023 года, в 1 и 2 квартале 2024 года эффект от присоединения продолжит работать и выручка и прибыль должны быть значительно выше чем в начале 2023

Другой вопрос какие цены на продукцию будут в 2-4 квартале?

Глядя на цены на сахар, пока дела опять "не сахар"

Данные РОССТАТ говорят о том, что цены на свинину так же снижаются

Я бы подождал результаты 1-го квартала...

Напомню, что по итогам 9 месяцев компания показала на первый взгляд очень сильные результаты

Чистая прибыль выросла на 1380% до 25 млрд руб или 185 руб/акция

Да-да, это не ошибка ОДНА ТЫСЯЧА ТРИСТА ВОСЕМЬДЕСЯТ процентов!

Объяснял в разборке, что причинами такого роста стали 1.7 млрд госсубсидии, 3.5 млрд руб положительных курсовых разниц, и 9.6 млрд руб "мясной" и "зерновой" переоценки

Как у ИНАРКТИКИ, ЧЕРКИЗОВО и всех сельхоз компаний, у РУСАГРО поголовье скота и запасы зерна переоцениваются каждый квартал с учетом роста цен и массы животных

Чтобы эта переоценка из бумажной стала денежной, необходимо продать ВЕСЬ объем биологических активов

Как Вы наверное понимаете, это невозможно

Без учета курсовых разниц, госсубсидий и переоценки, скорректированная чистая прибыль составила не 25 млрд, а всего 10 млрд руб

Писал о том, что хоть корректируй, хоть не корректируй, а прибыль не имеет значения, так как компания спустя 1.5 года процесса "переезда" по-прежнему имела кипрскую прописку

Это накладывало ограничения на акционерные действия, включая выплату дивидендов

4 марта Совет Директоров ожидаемо рекомендовал не выплачивать дивиденды за 2023 год

Но что намного важнее, стало известно что компания наконец-то подала заявку кипрским властям на редомициляцию в ОЭЗ на остров Русский

Менеджмент заявляет, что дивидендная политика с выплатой 50% прибыли МСФО остается в силе и компания вернется к вопросу выплат после переезда

Осталось понять когда произойдет этот переезд?

Пример ТИНЬКОФФ показывает, что при желании это можно сделать за 3 месяца?

Сколько процесс займет у ROSAGRO?

Посмотрим...

В любом случае, думаю рано или поздно кипрский ROSAGRO переедет в Россию и станет РУСАГРО

Сегодня предлагаю посмотреть, как компания завершила год

Напомню, что бизнес РУСАГРО состоит из 4 тесно связанных между собой сегментов

Эти сегменты:

Выращивание свеклы и производство сахара

Выращивание свинины

Выращивание зерновых и масличных культур

Производство промышленных и потребительских масел и жиров

У каждого сегмента своя динамика производства/продаж/цен, что усложняет анализ и увеличивает объем текста

По сути, мы с Вами смотрим отчет 4-ех разных компаний

И без анализа результатов сегментов, сложно понять как именно был сформирован общий финансовый результаты

Ну что начнем?

САХАР

Производство сахара в 4-ом квартале выросло на 22% до 600 тыс тонн

Напомню, что из-за непогоды урожай 2022 года был низким, что создало низкую базу для сравнения

Продажи сахара выросли в 4-ом квартале на 122% до рекордных 477 тыс тонн

Компания объясняет рост продаж увеличением производства и экспорта

Экспортные продажи по текущему высокому курсу $ это очень хорошо!

Однако, расчетная цена реализации снизилась за квартал на 10% до 58 руб/кг

Почему снижаются цены на фоне роста курса $ и экспорта?

Хороший урожай свеклы был не только у РУСАГРО, но и у большинства компаний в мире, что привело к падению цен на сахар и сдуванию ценового пузыря

Цены на сахар в 1-ом квартале уже на 20-25% ниже чем на пиках Октября, что негативно отразится на прибыли

Но в 4-ом квартале сахарный сегмент "катался, как сыр в масле"

Выручка выросла на 131% до 9.5 млрд руб, а EBITDA на 375% до 7.8 млрд руб

Глядя на график, кажется, что падение цен никак не отразилось на прибыли сегмента

Но это не так!

Рентабельность EBITDA снизилась с 35% до 28%

И судя по-всему, в 1-ом квартале график рентабельности пойдет еще ниже

МЯСО

Производство мяса снизилось на 11% до 80 тыс тонн

Летом прошлого года на животноводческом комплексе в Приморье была вспышка африканской чумы свиней

Объем продаж снизился на 11% до 66 тыс тонн

Цены реализации свинины за квартал выросли на 3% до 195 руб/кг

За год рост цен составил более 25%, что на много превышает темпы официальной инфляции

Осенью резкий рост цен на мясо привлек внимание ФАС, но как мы видим это не снизило цены

Рост цен компенсировал падения объемов продаж и выручка сегмента выросла на 8% г-к-г до 13 млрд руб

На фоне низкой базы 4кв'22 года, EBITDA сегмента выросла на 181% до 1.7 млрд руб

Напомню, что в 2022 году в 4-ом квартале компания отразила убыток от переоценки биоактивов на 1.8 млрд руб, в 2023 году переоценка составила всего -0.6 млрд руб

Благодаря меньшей переоценке и сокращению себестоимости на 17% до 10 млрд руб, рентабельность EBITDA в 4-ом квартале осталась на уровне 13% против мизерных 5% в 4кв'22

Главный вопрос, на сколько устойчиво такое резкое снижение себестоимости?

3. СЕЛЬСКОЕ ХОЗЯЙСТВО

Продажи зерновых сократились на 23% до 428 тыс тонн

Из-за хорошего урожая и переноса продаж, объем продаж масличных вырос на 6773% до 342 тыс тонн

Средняя цена реализации выросла за квартал на 80% до 43 руб/кг

Как Вы наверное уже догадываетесь такой рост объема продаж и цен должен был дать рекордный результат!

Выручка выросла на 123% до 33 млрд руб, а EBITDA на 318% до 12.6 млрд руб

Благодаря росту цен рентабельность сегмента выросла с 27% до 38%

Представляете, в лучшие годы рентабельность выращивания зерна и масличных находится на уровне хай-техов и золотодобывающих компаний!

Не зря говорят, что пшеница это "золото полей"

Есть версия, что наши предки золотом называли именно пшеницу, а не металл

4. МАСЛО

Производство масла предприятиями РУСАГРО выросло на 20% до 191 тыс тонн

Купленный летом НМЖК выработал 86 тыс тонн масла - хорошая прибавка!

Суммарный объем реализации промышленных и потребительских масел и жиров вырос до 400 тыс тонн

Средняя цена реализации снизилась на 19% до 162 руб/кг

На фоне падения цен, благодаря консолидации НМЖК суммарная выручка выросла на 57% до 49 млрд, а EBITDA на 22% до 6.4 млрд руб

Давайте взглянем на общую выручку всех 4-ех сегментов

Сегментная выручка выросла на 76% до 123 млрд руб

Рост цен на большинство видов продукции, увеличение объемов продаж и покупка НМЖК дали прекрасный результат

Давайте переходить к финансовой части!

Динамика показателей 4-го квартала:

Выручка 99 млрд руб (+70%)

Себестоимость 68 млрд руб (+51)

Чистая прибыль 10 млрд руб (х2.2)

Вот как выглядит этот рост - акционеры должны быть довольны!

EBITDA выросла в 2.7 раза до 26 млрд руб или 190 руб/акция!

Годовая EBITDA впервые превысила 56 млрд руб или 410 руб/акция!

Напомню, что EBITDA не учитывает переоценку биоактивов, выплату процентов и курсовые разницы

Переоценка биоактивов в 4-ом квартале принесла 5 млрд руб "бумажного" убытка

Свинки и другие биоактивы могут не только дорожать, но и дешеветь

Сальдо процентных расходов/доходов ухудшилось +1 млрд до +0.8 млрд руб

При этом график процентов ничего не говорит о тех гигантских изменениях, что произошли в балансе компании

Долг за квартал был сокращен на 67 млрд до 127 млрд руб!

За год долг сократили на фантастические 106 млрд руб!

Если годовая EBITDA составила 56 млрд руб, как компания смогла погасить такую значительную сумму?

Компания за год использовала на это 89 из 91 млрд руб своих финансовых активов!

Комментариев в пресс-релизе на этот счет нет

На сколько я понимаю, это как-то связанно с сделками с ВЭБ и ГАЗПРОМБАНКом по поглощению активов РАЗГУЛЯЙ и СОЛНЕЧНЫХ ПРОДУКТОВ

Не имея точной информации, не хочу останавливаться на этом подробно

Про историю этих сделок можно прочитать в разборке 2-го квартала

Так или иначе, долг сократили на 106 млрд, а на счетах компании остается 26 млрд руб!

С учетом убытка от переоценки биоактивов и убытка от прочих финансовых статей, чистая прибыль составила 10 млрд руб или 75 руб/акция

Годовая прибыль выросла до рекордных 49 млрд руб или 357 руб/акция

Как Вы видели ранее, менеджмент заявляет, что дивидендная политика с выплатой 50% продолжает действовать

Политика действует, только вот дивиденды не выплачиваются!

За 2023 год при 50% выплате дивиденды должны были составить 178 руб/акция

Суммарно с момента начала СВО "пропустили" выплату как минимум 3 дивидендов общей суммой 290 руб/акция

Может быть менеджмент говоря про действующую дивполитику имеет в виду планы выплатить накопленные дивиденды после переезда?

Время покажет

Несмотря на отсутствие дивидендов, расписки ROS AGRO торгуются по 1390 руб что в 2 раза дороже чем в Январе 2023 года!

При 178 руб дивидендов по текущей цене доходность составила бы около 13%

Это чуть выше чем ожидаемая средняя рыночная доходность за 2023 год

Но по какой-то причине бывший сенатор от Белгородской области Вадим Николаевич Мошкович не торопился в последние 2 года "перевозить" свою компанию с Кипра домой

Согласитесь такая медлительность выглядит странной на фоне неоднократных поручений Владимира Владимировича по деоффшоризации российского бизнеса

Еще более странно это выглядит с учетом того, что кипрская компания получила за 2023 год от государства почти 14 млрд субсидий!

Для справки, госсубсидии составили почти 30% прибыли кипрской компании

Что можно сказать про текущую цену акций?

Без учета переоценок, компания оценена в 5 годовых прибылей 2023 года

Капитал компании на конец года составлял 1470 руб/акция

На мой взгляд, компания сейчас оценена справедливо с небольшим апсайдом

Большинство аналитиков из инвест-домов считают так же

Что можно сказать про перспективы 2024 года?

Учитывая то, что НМЖК был консолидирован только в 3 квартале 2023 года, в 1 и 2 квартале 2024 года эффект от присоединения продолжит работать и выручка и прибыль должны быть значительно выше чем в начале 2023

Другой вопрос какие цены на продукцию будут в 2-4 квартале?

Глядя на цены на сахар, пока дела опять "не сахар"

Данные РОССТАТ говорят о том, что цены на свинину так же снижаются

Я бы подождал результаты 1-го квартала...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба