27 марта 2024 Райффайзенбанк

На заседании по ключевой ставке в прошедшую пятницу (22 марта) ЦБ ожидаемо оставил ее на уровне 16%.

Тональность регулятора, как мы и предполагали, также фактически осталась неизменной

Сигнал на ближайшие заседания сохранился ненаправленным. В феврале А. Заботкин заявлял, что сигнал «вернется» в пресс-релиз после его изменения. Более долгосрочные сигналы также были повторены – как качественный о поддержании режима «высокие ставки – надолго», так и комментарии о цикле снижения ключевой ставки. Отметим, что в этот раз Э. Набиуллина упомянула о снижении ставки «скорее, во втором полугодии», что можно расценивать как указание на то, что ЦБ будет сильно ориентироваться на динамику публикуемых данных по инфляции и инфляционным ожиданиям и может допустить даже начало цикла смягчения в июне.

ЦБ на мартовском заседании предметно обсуждал возможные траектории ключевой ставки

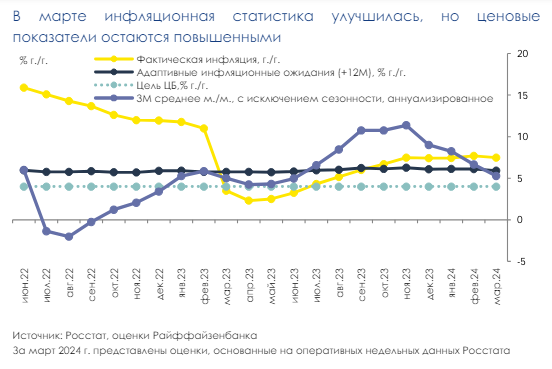

В отличие от февральского заседания, когда обсуждалась опция повышения ключевой ставки на 100 б.п. (которая не была принята широким консенсусом), в марте ЦБ рассматривал предметно только сохранение ключевой ставки и обсуждал ее возможные дальнейшие траектории. Насколько мы понимаем, основным вопросом остается определение допустимого инфляционного фона для начала снижения ключевой ставки. Сейчас, хотя статистика по инфляции за март должна сложиться даже лучше уровней начала года (см. график), а инфляционные ожидания продолжают снижение, ЦБ сохраняет консерватизм. На наш взгляд, в пользу такого настроя регулятора выступают стабильно повышенный уровень базовой инфляции, сохраняющийся навес проинфляционных рисков.

Жесткость рынка труда делает инфляционный фон более устойчивым

В особенности подчеркнем, что ЦБ отметил усиление жесткости на рынке труда – этот фактор является и ограничением для расширения предложения, и подогревает реальные доходы населения, стимулируя потребление. При этом, процессы на рынке труда обладают существенной инерционностью, и влияние монетарной политики на его состояние ограничено. Как мы понимаем, этот и другие трансформационные процессы будут поддерживать рост производственных издержек как минимум в этом году, а жесткая монетарная политика ЦБ направлена на распределение переноса этих издержек в цены на как можно более длительный период времени.

ЦБ подойдет к определению условий для снижения ключевой ставки скорее консервативно

За счет этого ожидаемый цикл снижения ключевой ставки едва ли можно сравнить с одним из исторических. Наиболее близким можно назвать 2016-2017 годах, но даже он значимо отличается масштабом (ключевая ставка снижалась с 11% до 7-8%) и структурой проинфляционных факторов (тогда ключевую роль играл эффект переноса ослабления рубля в цены, а более быстрое снижение ставки могло сыграть против рубля за счет carry-trade). Поэтому мы ожидаем, что ЦБ будет скорее консервативно выбирать траекторию снижения ключевой ставки. При этом, большой вес в решениях регулятора будет отдаваться свежей статистике ввиду беспрецедентности периода. В базовом сценарии мы по-прежнему предполагаем начало цикла нейтрализации монетарной политики во 2 полугодии 2024 года и его осторожный ход (снижение до 14% в 3 квартале, 11% к концу года).

Тональность регулятора, как мы и предполагали, также фактически осталась неизменной

Сигнал на ближайшие заседания сохранился ненаправленным. В феврале А. Заботкин заявлял, что сигнал «вернется» в пресс-релиз после его изменения. Более долгосрочные сигналы также были повторены – как качественный о поддержании режима «высокие ставки – надолго», так и комментарии о цикле снижения ключевой ставки. Отметим, что в этот раз Э. Набиуллина упомянула о снижении ставки «скорее, во втором полугодии», что можно расценивать как указание на то, что ЦБ будет сильно ориентироваться на динамику публикуемых данных по инфляции и инфляционным ожиданиям и может допустить даже начало цикла смягчения в июне.

ЦБ на мартовском заседании предметно обсуждал возможные траектории ключевой ставки

В отличие от февральского заседания, когда обсуждалась опция повышения ключевой ставки на 100 б.п. (которая не была принята широким консенсусом), в марте ЦБ рассматривал предметно только сохранение ключевой ставки и обсуждал ее возможные дальнейшие траектории. Насколько мы понимаем, основным вопросом остается определение допустимого инфляционного фона для начала снижения ключевой ставки. Сейчас, хотя статистика по инфляции за март должна сложиться даже лучше уровней начала года (см. график), а инфляционные ожидания продолжают снижение, ЦБ сохраняет консерватизм. На наш взгляд, в пользу такого настроя регулятора выступают стабильно повышенный уровень базовой инфляции, сохраняющийся навес проинфляционных рисков.

Жесткость рынка труда делает инфляционный фон более устойчивым

В особенности подчеркнем, что ЦБ отметил усиление жесткости на рынке труда – этот фактор является и ограничением для расширения предложения, и подогревает реальные доходы населения, стимулируя потребление. При этом, процессы на рынке труда обладают существенной инерционностью, и влияние монетарной политики на его состояние ограничено. Как мы понимаем, этот и другие трансформационные процессы будут поддерживать рост производственных издержек как минимум в этом году, а жесткая монетарная политика ЦБ направлена на распределение переноса этих издержек в цены на как можно более длительный период времени.

ЦБ подойдет к определению условий для снижения ключевой ставки скорее консервативно

За счет этого ожидаемый цикл снижения ключевой ставки едва ли можно сравнить с одним из исторических. Наиболее близким можно назвать 2016-2017 годах, но даже он значимо отличается масштабом (ключевая ставка снижалась с 11% до 7-8%) и структурой проинфляционных факторов (тогда ключевую роль играл эффект переноса ослабления рубля в цены, а более быстрое снижение ставки могло сыграть против рубля за счет carry-trade). Поэтому мы ожидаем, что ЦБ будет скорее консервативно выбирать траекторию снижения ключевой ставки. При этом, большой вес в решениях регулятора будет отдаваться свежей статистике ввиду беспрецедентности периода. В базовом сценарии мы по-прежнему предполагаем начало цикла нейтрализации монетарной политики во 2 полугодии 2024 года и его осторожный ход (снижение до 14% в 3 квартале, 11% к концу года).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба