1 апреля 2024 Invest Era | Совкомфлот

Отрасль – транспорт. Крупнейшая судоходная компания России, занимающая около 12% рынка морской перевозки нефти и газа. Также обслуживает морские месторождения полезных ископаемых (морская разведка, снабжение добывающих платформ, челночные перевозки нефти).

#FLOT

Отчетность* 📋

💰Выручка 103 b₽ (+11% )

💰Чистая прибыль 42 b₽ (+11%)

💰EPS 17,39 ₽ (+11%)

* Сопоставление показателей в рублях производилось только полугодие-к-полугодию, так как отчета за H2 2021 и 2022 год компания не выпускала

Как использовать разборы компаний на Unity

📍 Количество танкеров 116 (+4% г/г)

За H2 2023

📍 Рейсовые расходы и комиссии 13 b₽ (+30%)

📍 Эксплуатационные расходы 19 b₽ (+46%)

📍 Общие и административные расходы 3,4 b₽ (+21%)

📍 Процентные доходы 2 b₽ (без изменений)

📍 Проценты по кредитам и облигациям 7,2 b₽ (x2)

📍 Убыток по курсовым разницам 1,04 b₽ (снижение в 6 раз)

📍 Операционная прибыль 47 b₽ (-8%)

📍 Маржа операционной прибыли 45,6% (-8,7 п.п.)

📍 Маржа чистой прибыли 40,8% (+0,4 п.п.)

📍 OCF 70 b₽ (+15% п/п)

📍 Денежные средства и их эквиваленты 93,4 b₽ (без изменений)

📍 Долг 133 b₽ (-5%)

📍 Количество акций в обращении без изменений

📮Прогноз на 2024

Прогноз компания не представила, кроме стабильных в годовом сравнении капитальных затрат в размере 500-600 m$.

Ключевые события

Продолжают работу по обновлению и пополнению танкерного флота. В 2023 получили 1 танкер Aframax с двигателем на СПГ, до 2025 получат серию арктических газовозов для Арктик СПГ-2 и 3 танкера-продуктовоза. В декабре впервые объявили промежуточный дивиденд за 9M 23 – 6,32 ₽ на акцию, выплатили в январе 2024. На 90% заместили валютные долговые бумаги.

👉 Итоги

Исторические максимумы фин. показателей

Снова усеченный отчет, но с рекордными достижениями. Рост выручки обусловлен высокими ставками фрахта танкеров и устойчивой работой портфеля долгосрочных контрактов на суда. В долларовом исчислении доход за 2023 вырос на 23% г/г. Однако, если брать выручку без учета рейсовых затрат (по тайм-чартеру), то рост составил 42% г/г. Эксплуатационные расходы, отражая повышение топливных цен, портовых расходов и дальности перевозок, увеличились, но гораздо медленнее темпа «скорректированной» выручки (+24% г/г в $). В итоге видим 51% рост EBITDA и 2-кратный рост операционной прибыли в $. Чистая прибыль в 2023 выросла сопоставимо с операционной, поскольку снижение расходов по долгу было компенсировано ростом налога на прибыль.

Денежные потоки и баланс

OCF вслед за прибылью переписал абсолютные максимумы, за 2023 получили в разы больше, чем в любой из предыдущих лет. Свободный денежный поток также рекордно положительный. По-прежнему не публикуют капзатраты, ограничиваясь лишь фразой, что капекс стабилен из года в год. На основании прогнозных капзатрат в 2024 и сохранения устойчиво высоких фрахтовых ставок – высокая вероятность получения денежных потоков, сопоставимых с прошлым годом.

Баланс хороший, при капитализации 310 b₽ имеют эксплуатируемых судов на 450 b₽ + 20 b₽ незавершенное строительство, долг в 40% капитализации и внушительный кэш в 2/3 от долга. Весь долг – валютный, и это главная причина получения небольшого курсового убытка по итогам 2023, несмотря на привязку фрахтовых контрактов к доллару. 40% долга – кредиты в долларах по ставке 5-6,8%, бо́льшая часть которых будет гаситься в 2027-2033. 13 b₽ могут предъявить к погашению в любой момент, что не представляет никаких сложностей для FLOT. 60% долга – облигации в долларах и юанях с фиксированной ставкой 3,85-5,375% и погашением в 2026, 2028, часть гасится по востребованию. В плане величины и распределения долговой нагрузки все отлично, компания проводит работу по замещению основных еврооблигаций, где нет возможности выплат держателям, поэтому долг продолжит уменьшаться. Net Debt/ EBITDA в рублевом исчислении за 2023 около 0,2 за счет накопленной наличности в 93,4 b₽.

Перспективы рынка морской перевозки нефти

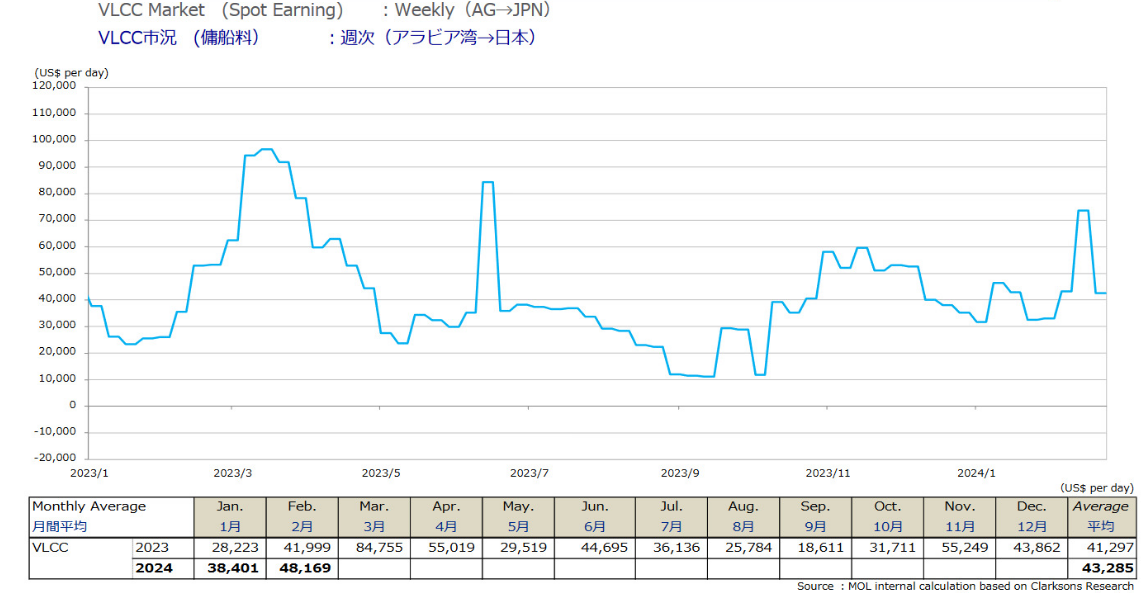

Так как Совкомфлот работает в основном на рынке морских сырьевых перевозок, то динамика бизнеса зависит от фрахтовых ставок на танкеры. Стоимость поставок Urals из балтийских портов Приморск и Усть-Луга в индийские порты в конце 2023 выросла почти до 8 m$ за рейс в сравнении с 5 m$ в сентябре, что по-прежнему кратно выше уровней 2021-2022. Мировые ставки на фрахт также держатся на очень высоком уровне. Стоимость фрахта поддерживается благодаря рекордному объему углеводородов, которые экспортируются морем на большие расстояния. Раньше были перевозки на короткие расстояния – например, РФ-Европа, СА-Индия. Сейчас маршруты удлинились: СА-Европа, РФ-Индия. Да еще и Красное море не используется. А танкеров больше не стало, что привело к росту ставок.

Экспорт нефти из России по морю за период с 1 по 15 марта составил 3,66 млн барр./сут (+9,4% м/м). Несмотря на сокращение поставок нефти в Индию в первой половине марта на 35%, Китай на 11% и Турцию на 2,5%, экспорт «в неизвестном направлении» вырос почти в пять раз, до 1,229 млн барр./сут. Примерно так и будет обходить санкции Совкомфлот, как делали раньше в европейских направлениях, перегружая нефть прямо в море. На росте экспорта сказались внеплановые остановки НПЗ на ремонт и снижение экспорта нефтепродуктов. Кроме того, зафиксирован рост поставок в Китай: 17,7 млн т нефти за 2 месяца 2024 (+13% г/г).

Оценка и дивиденды

С учетом стабильно высоких ставок фрахта танкеров в среднесрочной перспективе и их привязке к доллару результаты FLOT в 2024 будут сопоставимы с прошлым годом. Пока исходим из прогноза 85 b₽ ЧП и FWD P/E 2024 на уровне 3,6 – все еще исторические минимумы, на 70% дешевле среднего 5-летнего значения. Сравнивать с другими представителями отрасли сложно из-за специфики деятельности, но те же НМТП и ДВМП такого дисконта в оценке не имеют. Привлекательно выглядят и дивиденды. Платят 50% ЧП. За год, согласно див. политике, выплата на акцию составит около 17-18 ₽, доходность 13-14%, примерно в июле выплатят оставшиеся 12-12 ₽. За 2024 дивиденды можно прогнозировать на уровне 18-19 на акцию. FLOT остается лучшим по отраслевой див. доходности и практически единственным из транспортных компаний, платящим высокие суммы акционерам.

Санкции

Индийская Reliance Industries (крупный покупатель Urals) заявила о прекращении покупки российской нефти, погруженной на танкеры, эксплуатируемые Совкомфлотом, после недавних санкций США. Все больше индийских нефтепереработчиков планируют отказаться от использования судов FLOT. А ведь страна занимает около 40% российского импорта. Все пропало?

Учитывая нехватку танкеров в мире, FLOT на самом деле просто невозможно устранить из числа перевозчиков. Если это сделать, то цены на перевозку взлетят. К тому же это приведет к сокращению предложения на рынке нефти, что опять-таки окончится ростом цен. Поэтому, можно достаточно смело полагать, что с танкеров Совкомфлота нефть будет перегружаться в море или будут придуманы другие способы обхода санкций.

А что если нет? Мы быстро это увидим по взлету цен на перевозку, да и косвенно на саму нефть. И в этом случае успеем отреагировать быстрее рынка.

Прогноз

2023 год для Совкомфлота стал рекордным. 2024 тоже будет не хуже предыдущего. После переориентации поставок в Азию на рынке произошло резкое увеличение спроса на тоннаж: те же объемы грузов приходится перевозить на более длинные расстояния, для этого требуется большее количество судов. Сократить дефицит тоннажа быстро невозможно, верфи и так загружены. На горизонте 2-3 лет речь может даже идти о дальнейшем уменьшении предложения судов, потому что необходимо списывать устаревающий флот, а спрос на суда не снижается. Поэтому руководство и говорит о премиально высоком уровне ставок в среднесрочной перспективе.

Второй положительный момент – почти 50% танкерного флота работает по долгосрочным контрактам со средним сроком 8 лет, заключенным по высоким ставкам. Аналогичная ситуация наблюдается и в индустриальном сегменте FLOT (обслуживание шельфовой добычи), к тому же, более стабильном с точки зрения прибыли. Комфортная рыночная конъюнктура способствует выплате приличных дивидендов, а сохраняющаяся низкая оценка позволяет рассчитывать на дальнейший рост котировок после текущей коррекции. Руководство обещает преодолевать все санкционные вызовы, которые в данный момент являются главным риском. Текущая коррекция, особенно в случае ее углубления в сторону 120 ₽, будет хорошим моментом для покупки.

Драйверы

Низкая оценка

Высокие фрахтовые ставки

Высокая законтрактованность выручки

Высокая дивидендная доходность

Ослабление рубля

Риски

Капзатраты на расширение флота

Падение фрахтовых ставок в будущем

Санкционное давление

Точка входа (120 ₽)

Среднесрочный потенциал (150 ₽)

Долгосрочный потенциал (170 ₽)

#Отчетность

#FLOT

Отчетность* 📋

💰Выручка 103 b₽ (+11% )

💰Чистая прибыль 42 b₽ (+11%)

💰EPS 17,39 ₽ (+11%)

* Сопоставление показателей в рублях производилось только полугодие-к-полугодию, так как отчета за H2 2021 и 2022 год компания не выпускала

Как использовать разборы компаний на Unity

📍 Количество танкеров 116 (+4% г/г)

За H2 2023

📍 Рейсовые расходы и комиссии 13 b₽ (+30%)

📍 Эксплуатационные расходы 19 b₽ (+46%)

📍 Общие и административные расходы 3,4 b₽ (+21%)

📍 Процентные доходы 2 b₽ (без изменений)

📍 Проценты по кредитам и облигациям 7,2 b₽ (x2)

📍 Убыток по курсовым разницам 1,04 b₽ (снижение в 6 раз)

📍 Операционная прибыль 47 b₽ (-8%)

📍 Маржа операционной прибыли 45,6% (-8,7 п.п.)

📍 Маржа чистой прибыли 40,8% (+0,4 п.п.)

📍 OCF 70 b₽ (+15% п/п)

📍 Денежные средства и их эквиваленты 93,4 b₽ (без изменений)

📍 Долг 133 b₽ (-5%)

📍 Количество акций в обращении без изменений

📮Прогноз на 2024

Прогноз компания не представила, кроме стабильных в годовом сравнении капитальных затрат в размере 500-600 m$.

Ключевые события

Продолжают работу по обновлению и пополнению танкерного флота. В 2023 получили 1 танкер Aframax с двигателем на СПГ, до 2025 получат серию арктических газовозов для Арктик СПГ-2 и 3 танкера-продуктовоза. В декабре впервые объявили промежуточный дивиденд за 9M 23 – 6,32 ₽ на акцию, выплатили в январе 2024. На 90% заместили валютные долговые бумаги.

👉 Итоги

Исторические максимумы фин. показателей

Снова усеченный отчет, но с рекордными достижениями. Рост выручки обусловлен высокими ставками фрахта танкеров и устойчивой работой портфеля долгосрочных контрактов на суда. В долларовом исчислении доход за 2023 вырос на 23% г/г. Однако, если брать выручку без учета рейсовых затрат (по тайм-чартеру), то рост составил 42% г/г. Эксплуатационные расходы, отражая повышение топливных цен, портовых расходов и дальности перевозок, увеличились, но гораздо медленнее темпа «скорректированной» выручки (+24% г/г в $). В итоге видим 51% рост EBITDA и 2-кратный рост операционной прибыли в $. Чистая прибыль в 2023 выросла сопоставимо с операционной, поскольку снижение расходов по долгу было компенсировано ростом налога на прибыль.

Денежные потоки и баланс

OCF вслед за прибылью переписал абсолютные максимумы, за 2023 получили в разы больше, чем в любой из предыдущих лет. Свободный денежный поток также рекордно положительный. По-прежнему не публикуют капзатраты, ограничиваясь лишь фразой, что капекс стабилен из года в год. На основании прогнозных капзатрат в 2024 и сохранения устойчиво высоких фрахтовых ставок – высокая вероятность получения денежных потоков, сопоставимых с прошлым годом.

Баланс хороший, при капитализации 310 b₽ имеют эксплуатируемых судов на 450 b₽ + 20 b₽ незавершенное строительство, долг в 40% капитализации и внушительный кэш в 2/3 от долга. Весь долг – валютный, и это главная причина получения небольшого курсового убытка по итогам 2023, несмотря на привязку фрахтовых контрактов к доллару. 40% долга – кредиты в долларах по ставке 5-6,8%, бо́льшая часть которых будет гаситься в 2027-2033. 13 b₽ могут предъявить к погашению в любой момент, что не представляет никаких сложностей для FLOT. 60% долга – облигации в долларах и юанях с фиксированной ставкой 3,85-5,375% и погашением в 2026, 2028, часть гасится по востребованию. В плане величины и распределения долговой нагрузки все отлично, компания проводит работу по замещению основных еврооблигаций, где нет возможности выплат держателям, поэтому долг продолжит уменьшаться. Net Debt/ EBITDA в рублевом исчислении за 2023 около 0,2 за счет накопленной наличности в 93,4 b₽.

Перспективы рынка морской перевозки нефти

Так как Совкомфлот работает в основном на рынке морских сырьевых перевозок, то динамика бизнеса зависит от фрахтовых ставок на танкеры. Стоимость поставок Urals из балтийских портов Приморск и Усть-Луга в индийские порты в конце 2023 выросла почти до 8 m$ за рейс в сравнении с 5 m$ в сентябре, что по-прежнему кратно выше уровней 2021-2022. Мировые ставки на фрахт также держатся на очень высоком уровне. Стоимость фрахта поддерживается благодаря рекордному объему углеводородов, которые экспортируются морем на большие расстояния. Раньше были перевозки на короткие расстояния – например, РФ-Европа, СА-Индия. Сейчас маршруты удлинились: СА-Европа, РФ-Индия. Да еще и Красное море не используется. А танкеров больше не стало, что привело к росту ставок.

Экспорт нефти из России по морю за период с 1 по 15 марта составил 3,66 млн барр./сут (+9,4% м/м). Несмотря на сокращение поставок нефти в Индию в первой половине марта на 35%, Китай на 11% и Турцию на 2,5%, экспорт «в неизвестном направлении» вырос почти в пять раз, до 1,229 млн барр./сут. Примерно так и будет обходить санкции Совкомфлот, как делали раньше в европейских направлениях, перегружая нефть прямо в море. На росте экспорта сказались внеплановые остановки НПЗ на ремонт и снижение экспорта нефтепродуктов. Кроме того, зафиксирован рост поставок в Китай: 17,7 млн т нефти за 2 месяца 2024 (+13% г/г).

Оценка и дивиденды

С учетом стабильно высоких ставок фрахта танкеров в среднесрочной перспективе и их привязке к доллару результаты FLOT в 2024 будут сопоставимы с прошлым годом. Пока исходим из прогноза 85 b₽ ЧП и FWD P/E 2024 на уровне 3,6 – все еще исторические минимумы, на 70% дешевле среднего 5-летнего значения. Сравнивать с другими представителями отрасли сложно из-за специфики деятельности, но те же НМТП и ДВМП такого дисконта в оценке не имеют. Привлекательно выглядят и дивиденды. Платят 50% ЧП. За год, согласно див. политике, выплата на акцию составит около 17-18 ₽, доходность 13-14%, примерно в июле выплатят оставшиеся 12-12 ₽. За 2024 дивиденды можно прогнозировать на уровне 18-19 на акцию. FLOT остается лучшим по отраслевой див. доходности и практически единственным из транспортных компаний, платящим высокие суммы акционерам.

Санкции

Индийская Reliance Industries (крупный покупатель Urals) заявила о прекращении покупки российской нефти, погруженной на танкеры, эксплуатируемые Совкомфлотом, после недавних санкций США. Все больше индийских нефтепереработчиков планируют отказаться от использования судов FLOT. А ведь страна занимает около 40% российского импорта. Все пропало?

Учитывая нехватку танкеров в мире, FLOT на самом деле просто невозможно устранить из числа перевозчиков. Если это сделать, то цены на перевозку взлетят. К тому же это приведет к сокращению предложения на рынке нефти, что опять-таки окончится ростом цен. Поэтому, можно достаточно смело полагать, что с танкеров Совкомфлота нефть будет перегружаться в море или будут придуманы другие способы обхода санкций.

А что если нет? Мы быстро это увидим по взлету цен на перевозку, да и косвенно на саму нефть. И в этом случае успеем отреагировать быстрее рынка.

Прогноз

2023 год для Совкомфлота стал рекордным. 2024 тоже будет не хуже предыдущего. После переориентации поставок в Азию на рынке произошло резкое увеличение спроса на тоннаж: те же объемы грузов приходится перевозить на более длинные расстояния, для этого требуется большее количество судов. Сократить дефицит тоннажа быстро невозможно, верфи и так загружены. На горизонте 2-3 лет речь может даже идти о дальнейшем уменьшении предложения судов, потому что необходимо списывать устаревающий флот, а спрос на суда не снижается. Поэтому руководство и говорит о премиально высоком уровне ставок в среднесрочной перспективе.

Второй положительный момент – почти 50% танкерного флота работает по долгосрочным контрактам со средним сроком 8 лет, заключенным по высоким ставкам. Аналогичная ситуация наблюдается и в индустриальном сегменте FLOT (обслуживание шельфовой добычи), к тому же, более стабильном с точки зрения прибыли. Комфортная рыночная конъюнктура способствует выплате приличных дивидендов, а сохраняющаяся низкая оценка позволяет рассчитывать на дальнейший рост котировок после текущей коррекции. Руководство обещает преодолевать все санкционные вызовы, которые в данный момент являются главным риском. Текущая коррекция, особенно в случае ее углубления в сторону 120 ₽, будет хорошим моментом для покупки.

Драйверы

Низкая оценка

Высокие фрахтовые ставки

Высокая законтрактованность выручки

Высокая дивидендная доходность

Ослабление рубля

Риски

Капзатраты на расширение флота

Падение фрахтовых ставок в будущем

Санкционное давление

Точка входа (120 ₽)

Среднесрочный потенциал (150 ₽)

Долгосрочный потенциал (170 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба