10 апреля 2024 | Positive Technologies Invest View

📍Рассчитанная справедливая стоимость и сама модель традиционно в конце обзора.

Анализ и оценка справедливой стоимости компании

Группа Позитив — один из лидеров российского рынка инфобезопасности и имеет более 20 продуктов в портфеле. Компания смогла воспользоваться ситуацией и стала бенефициаром ухода западных конкурентов.

Глобально рынок информационной безопасности продолжает расти темпами более 10% в год по мере развития новых угроз и технологий. Но это глобально. А локально аналитики прогнозируют рост рынка в 2 раза за 3 года.

Быстрее всего на рынке ИБ растут сегменты защиты инфраструктуры (+32% г/г) и защиты приложений (+34% г/г). Группа Позитив лидирует в этих сегментах российского рынка и планирует расширение на зарубежные рынки Азии и Латинской Америки. В оценке это расширение учесть трудно, ведь утверждать, что оно точно будет успешным нельзя.

И все бы хорошо, если бы не заявление менеджмента о доп эмиссии в октябре 2023 года. При чем заявление это было настолько кривым, настолько непонятным, что отправило акции в хорошее пике. Мы подробно писали про это на канале. Компания оправдывала это «международными практиками», которых на деле не существовало в природе. В общем историю с допкой можно назвать наглостью.

Ранее допка планировалась на 25%, что почти полностью сводило на нет потенциал роста. Сейчас же решено было выпустить дополнительно лишь 7,9% от текущего количества акций. И это многое меняет, поэтому Позитив и попал нам на разбор.

Разбор будет кратким, поскольку компания молодая и смотреть в прошлое особо не на что, и выводы делать на основании текущих трендов тоже.

Разбор

У Позитива есть явная сезонность, которая делает разбор компании на основании квартальных отчетов бесполезным занятием, поэтому пришлось дождаться годового отчета 9 апреля и уже потом выкладывать модель в свет. На самом деле, имея на руках данные по выручке и чистой прибыли из опубликованных операционных результатов можно было бы много, что нарисовать, но помимо отчета так же важен был и гайденс компании, ведь никто так не разбирается в ситуации, как ее менеджмет, к которому, кстати, есть вопросы, но об этом позже.

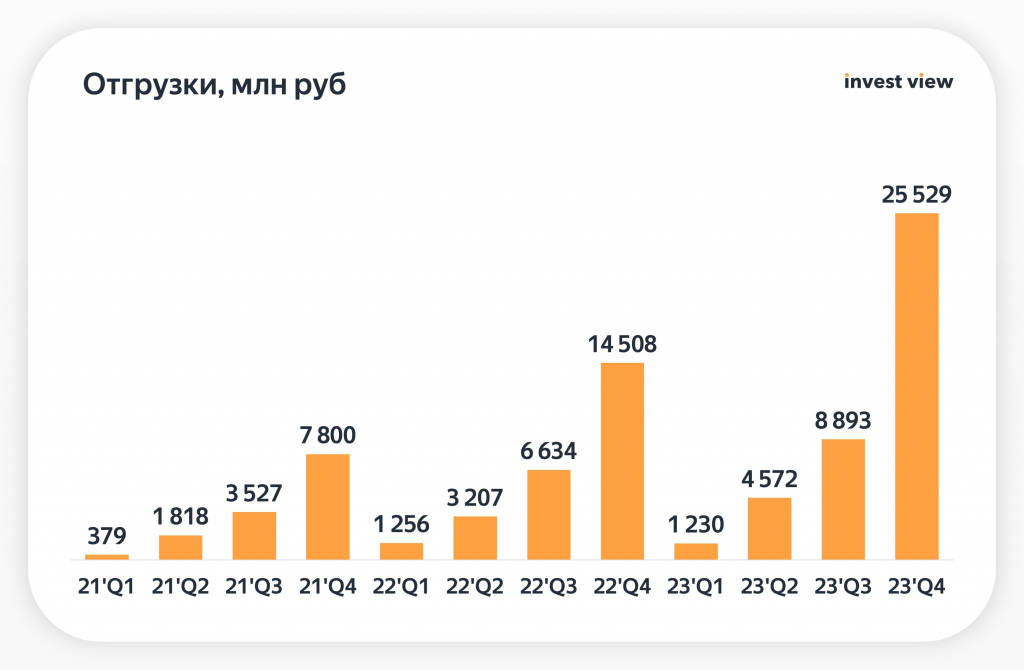

Это хорошо видно по квартальным данным по отгрузкам, где более половины отгрузок приходится на 4 квартал. Рост к предыдущему году более 70%. Удвоения не случилось, но критиковать компанию тут не за что.

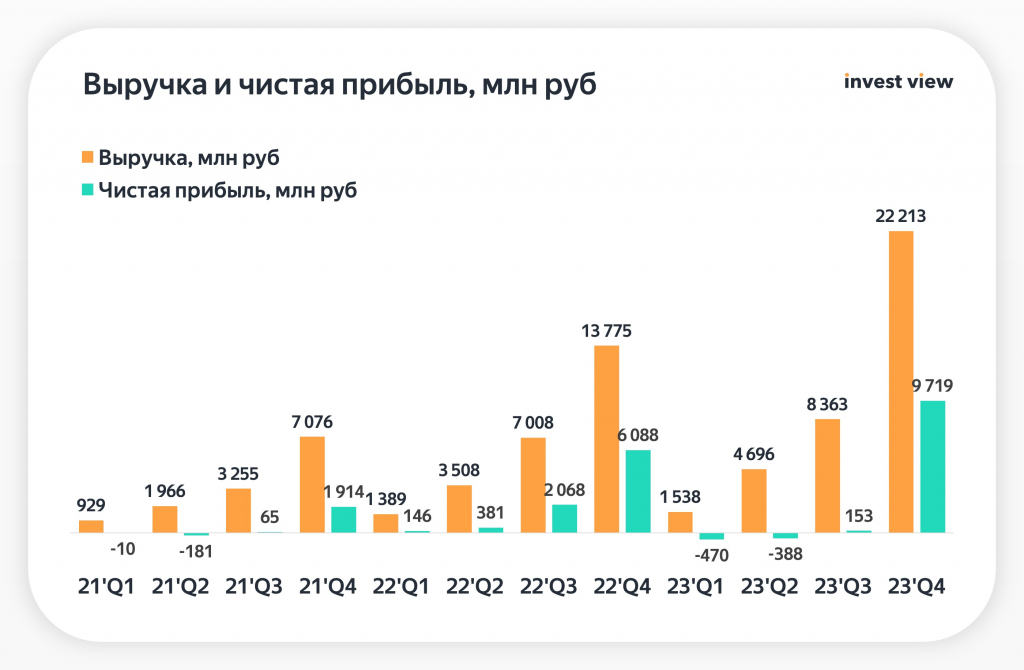

Точно такая же картина по выручке.

С чистой прибылью чуть интереснее, первые 3 квартала компания работает в 0. Поэтому смотреть квартальные отчеты смысла нет совсем, скорее всего первые кварталы 2024 года будут все в минус. Расходы ведь распределены равномерно по году, а основная прибыль в конце года.

Цель по отгрузкам из презентации на 2024 год — 40 млрд руб (берем минимальный прогноз). Смогут ли? Увидим, сейчас рынок естественно будет таргетить этот уровень, либо где то посередине, как это было в прошлом году. Правда узнаем мы об этом только через год. В пересчете на выручку это около 34 млрд руб, в прогнозе 35 млрд на 2024 год, так как считали иначе, но очень близко.

Компания везде оперирует показателем NIC — более консервативные показатель, где дополнительно из чистой прибыли вычитаются расходы, которые корректируются на капитализированные расходы и амортизацию капитализированных расходов. Нам же этот показатель не столь интересен для расчетов. Да, с него платится дивиденд, но по сути дивиденды можно прикинуть, взяв 80-90% от чистой прибыли.

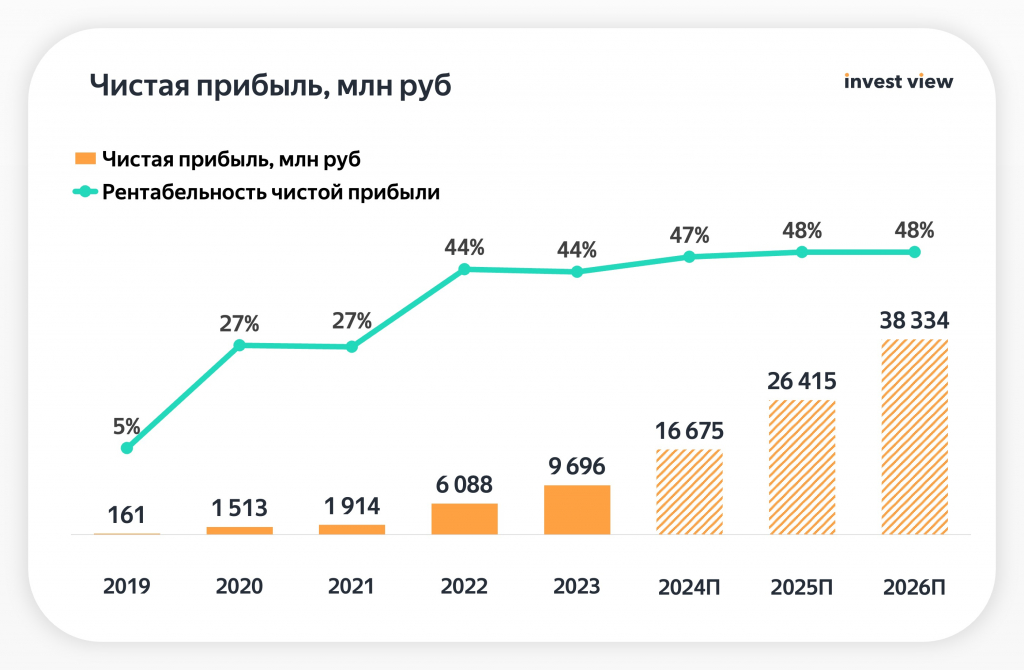

Чистая прибыль выросла на 60% г/г, ждем, что 2024 год получится еще лучше и прирост составит 70%, далее уже, скорее всего, темпы начнут снижаться.

Размер чистой прибыли напрямую зависит от расходов на маркетинг, которые раздуваются сумасшедшими темпами. Кажется, что такие затраты чрезмерны. Приносят ли они пользу? Вероятно да, но от того, как они их будут контролировать очень зависит оценка, так как это самая большая статья расходов после заработной платы, рост которой чуть более логичный.

К заявлениям и прогнозам компании можно относится по разному, но пока что они свои обещания они исполняют. 2024 год обещает быть на уровне прошлого года по темпам. По итогу модель выглядит следующим образом:

Исходя из FCFE, справедливая оценка получилась 3490 рублей за акцию с потенциалом роста до 3860 за 12 месяцев. Ставку дисконтирования брали 23,75%. Данная оценка уже учитывает SPO на 7,9% (71,2 млн акций).

Что по итогу? Все вроде бы хорошо, потенциал роста неплохой, за 12 месяцев акция может вырасти еще на 39%, если отгрузки окажутся более 40 млрд. Но есть но и это менеджмент и их философия. Лично мне не нравится их «нововведения», которые продиктованы «лучшими международными практиками». Поэтому сейчас на рынке существует некий дисконт за акционера, но если хуже становится не будет, то рынок легко закроет на это глаза. Максимальное значение доп эмиссии составит 15% вместо 25%. По сути тут вы обмениваете 100% роста на размытие доли на 15%. Сильно ли это плохо? Скорее даже хорошо, но у инвесторов это вызвало недоверие.

В целом взгляд на акции компании у нас позитивный, мало какая IT компания умудряется совмещать и рост выручки по 70%+ и платить при этом дивиденды. За 2024 год могут заплатить от 100 до 200 рублей. По модели к концу 2025 года, то есть через 1,5 года, акции могут стоить 4300 + 300 рублей дивидендами при лучшем раскладе. Неплохой потенциал прибыли получается.

Будет правильным отметить, что, имея этот дамоклов меч в виде допки, акции будут тормозиться в переоценке и основной рост будет ближе к концу года, или вовсе ближе к отчету. В общем, оценить влияние уникальной модели мотивации сотрудников весьма трудно.

Анализ и оценка справедливой стоимости компании

Группа Позитив — один из лидеров российского рынка инфобезопасности и имеет более 20 продуктов в портфеле. Компания смогла воспользоваться ситуацией и стала бенефициаром ухода западных конкурентов.

Глобально рынок информационной безопасности продолжает расти темпами более 10% в год по мере развития новых угроз и технологий. Но это глобально. А локально аналитики прогнозируют рост рынка в 2 раза за 3 года.

Быстрее всего на рынке ИБ растут сегменты защиты инфраструктуры (+32% г/г) и защиты приложений (+34% г/г). Группа Позитив лидирует в этих сегментах российского рынка и планирует расширение на зарубежные рынки Азии и Латинской Америки. В оценке это расширение учесть трудно, ведь утверждать, что оно точно будет успешным нельзя.

И все бы хорошо, если бы не заявление менеджмента о доп эмиссии в октябре 2023 года. При чем заявление это было настолько кривым, настолько непонятным, что отправило акции в хорошее пике. Мы подробно писали про это на канале. Компания оправдывала это «международными практиками», которых на деле не существовало в природе. В общем историю с допкой можно назвать наглостью.

Ранее допка планировалась на 25%, что почти полностью сводило на нет потенциал роста. Сейчас же решено было выпустить дополнительно лишь 7,9% от текущего количества акций. И это многое меняет, поэтому Позитив и попал нам на разбор.

Разбор будет кратким, поскольку компания молодая и смотреть в прошлое особо не на что, и выводы делать на основании текущих трендов тоже.

Разбор

У Позитива есть явная сезонность, которая делает разбор компании на основании квартальных отчетов бесполезным занятием, поэтому пришлось дождаться годового отчета 9 апреля и уже потом выкладывать модель в свет. На самом деле, имея на руках данные по выручке и чистой прибыли из опубликованных операционных результатов можно было бы много, что нарисовать, но помимо отчета так же важен был и гайденс компании, ведь никто так не разбирается в ситуации, как ее менеджмет, к которому, кстати, есть вопросы, но об этом позже.

Это хорошо видно по квартальным данным по отгрузкам, где более половины отгрузок приходится на 4 квартал. Рост к предыдущему году более 70%. Удвоения не случилось, но критиковать компанию тут не за что.

Точно такая же картина по выручке.

С чистой прибылью чуть интереснее, первые 3 квартала компания работает в 0. Поэтому смотреть квартальные отчеты смысла нет совсем, скорее всего первые кварталы 2024 года будут все в минус. Расходы ведь распределены равномерно по году, а основная прибыль в конце года.

Цель по отгрузкам из презентации на 2024 год — 40 млрд руб (берем минимальный прогноз). Смогут ли? Увидим, сейчас рынок естественно будет таргетить этот уровень, либо где то посередине, как это было в прошлом году. Правда узнаем мы об этом только через год. В пересчете на выручку это около 34 млрд руб, в прогнозе 35 млрд на 2024 год, так как считали иначе, но очень близко.

Компания везде оперирует показателем NIC — более консервативные показатель, где дополнительно из чистой прибыли вычитаются расходы, которые корректируются на капитализированные расходы и амортизацию капитализированных расходов. Нам же этот показатель не столь интересен для расчетов. Да, с него платится дивиденд, но по сути дивиденды можно прикинуть, взяв 80-90% от чистой прибыли.

Чистая прибыль выросла на 60% г/г, ждем, что 2024 год получится еще лучше и прирост составит 70%, далее уже, скорее всего, темпы начнут снижаться.

Размер чистой прибыли напрямую зависит от расходов на маркетинг, которые раздуваются сумасшедшими темпами. Кажется, что такие затраты чрезмерны. Приносят ли они пользу? Вероятно да, но от того, как они их будут контролировать очень зависит оценка, так как это самая большая статья расходов после заработной платы, рост которой чуть более логичный.

К заявлениям и прогнозам компании можно относится по разному, но пока что они свои обещания они исполняют. 2024 год обещает быть на уровне прошлого года по темпам. По итогу модель выглядит следующим образом:

Исходя из FCFE, справедливая оценка получилась 3490 рублей за акцию с потенциалом роста до 3860 за 12 месяцев. Ставку дисконтирования брали 23,75%. Данная оценка уже учитывает SPO на 7,9% (71,2 млн акций).

Что по итогу? Все вроде бы хорошо, потенциал роста неплохой, за 12 месяцев акция может вырасти еще на 39%, если отгрузки окажутся более 40 млрд. Но есть но и это менеджмент и их философия. Лично мне не нравится их «нововведения», которые продиктованы «лучшими международными практиками». Поэтому сейчас на рынке существует некий дисконт за акционера, но если хуже становится не будет, то рынок легко закроет на это глаза. Максимальное значение доп эмиссии составит 15% вместо 25%. По сути тут вы обмениваете 100% роста на размытие доли на 15%. Сильно ли это плохо? Скорее даже хорошо, но у инвесторов это вызвало недоверие.

В целом взгляд на акции компании у нас позитивный, мало какая IT компания умудряется совмещать и рост выручки по 70%+ и платить при этом дивиденды. За 2024 год могут заплатить от 100 до 200 рублей. По модели к концу 2025 года, то есть через 1,5 года, акции могут стоить 4300 + 300 рублей дивидендами при лучшем раскладе. Неплохой потенциал прибыли получается.

Будет правильным отметить, что, имея этот дамоклов меч в виде допки, акции будут тормозиться в переоценке и основной рост будет ближе к концу года, или вовсе ближе к отчету. В общем, оценить влияние уникальной модели мотивации сотрудников весьма трудно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба