RAZB0RKA отчёта РОССЕТИ МОСКВА по РСБУ/МСФО 4кв'23.

В начале Ноября делал разборку результатов компании за 3-ий квартал

Ключевое на что обращал внимание это то, что из-за опережающего роста расходов рентабельность основного бизнеса по передаче электроэнергии снизилась до минимальных 5%, а прибыль от передачи была на 10% ниже чем в 3кв'22

Учитывая то, что тариф сетей будет проиндексирован только с 1 Июля 2024 года все шло к тому, что в 4-ом квартале 2023 и 1-2 кварталах 2024 ситуация могла стать еще хуже

Почему я назвал разборку "Скрытая слабость"?

Проблему с падением прибыли от передачи было не видно из-за сильного роста прибыли от технологического присоединения потребителей к сети

После отмены льготного подключения с 1 Июля 2022 прибыль от ТП стало значительно больше и более регулярной

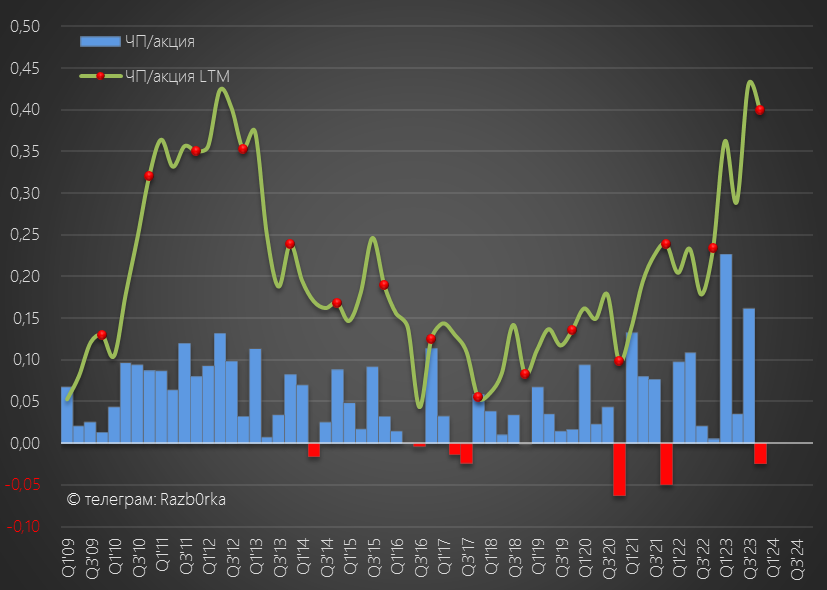

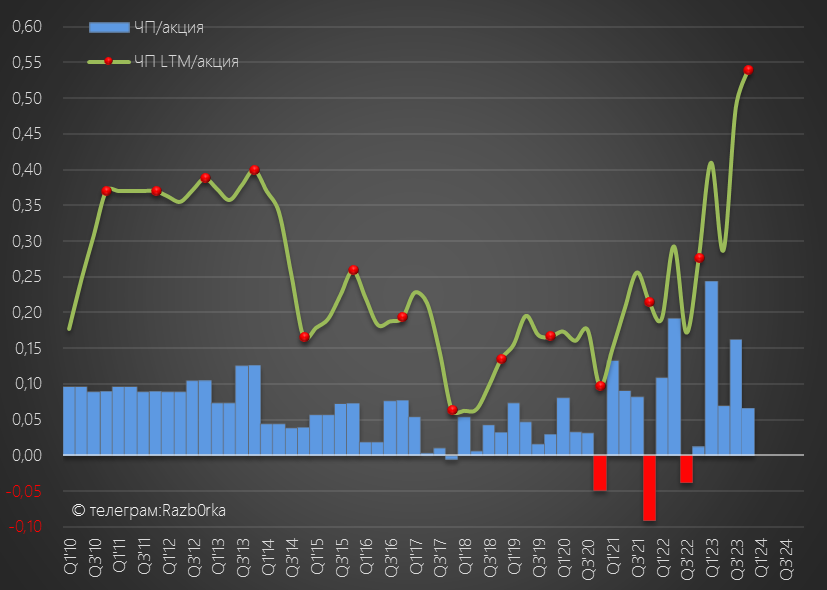

Так или иначе, благодаря прибыли от ТП, чистая прибыль в годовом выражении целилась на новый рекорд в 21 млрд руб или 0.45 руб/акция

Предупреждал, что итоговая прибыль может быть меньше так как уже "традиционно" в 4-ом квартале сетевые компании проводят обесценение основных средств, увеличивают резервы и так далее

Сколько заработали по факту?

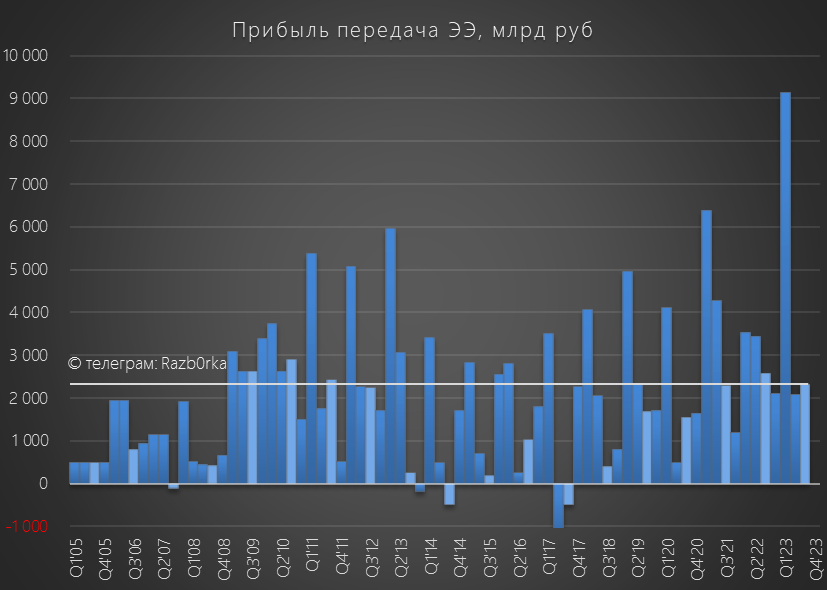

Выручка от передачи электроэнергии в 4-ом квартале ускорила рост с 7% до 10% и составила 55 млрд руб

Если тариф индексируется только в 2024 году, то как могла вырасти так сильно выручка?

Напомню, что в Москве и области были аномальные морозы, что привело даже к массовым авариям на теплосетях

Естественно это вынудило людей использовать электрообогреватели, что вызвало резкий рост потребления электричества

При увеличении выручки от передачи на 10%, себестоимость выросла всего на 8%

В результате, прибыль от передачи электроэнергии выросла на 50% до 3.2 млрд руб

Неожиданные проблемы у теплосетей вылились в нежданную прибыль электросетей

Рентабельность основного бизнеса компании выросла с 5 до 6%

По-прежнему, очень маленький запас "прочности" основной прибыли

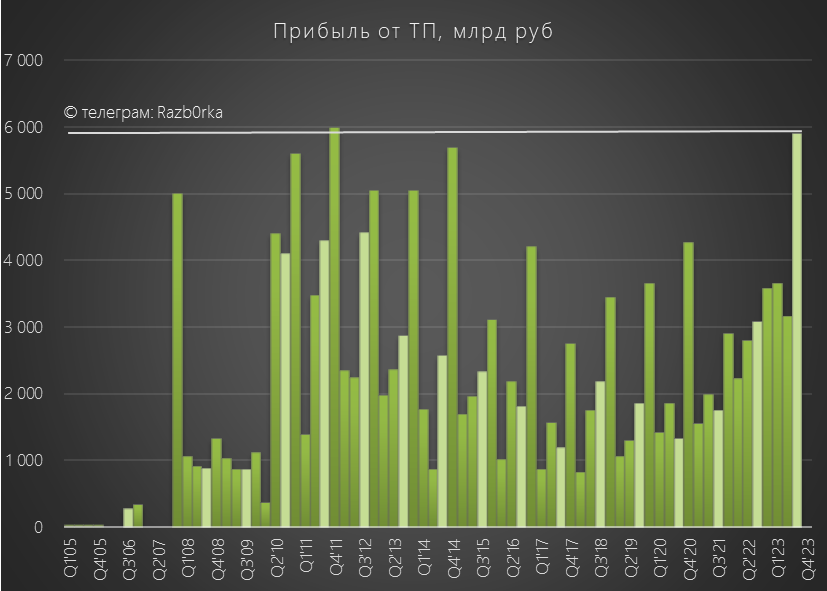

В 4-ом квартале это было опять подстраховано ростом прибыли от техприсоединения в 2 раза до 7.6 млрд руб

За год на подключении новых потребителей к сети компания заработала более 20 млрд руб против 12 млрд за 2022 год

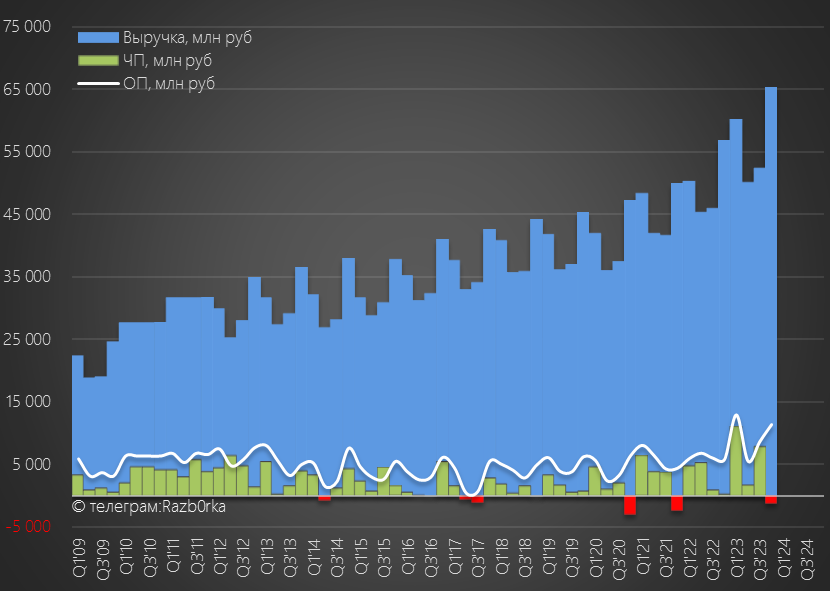

Суммарная выручка в 4-ом квартале выросла на 15% до рекордных 65 млрд руб

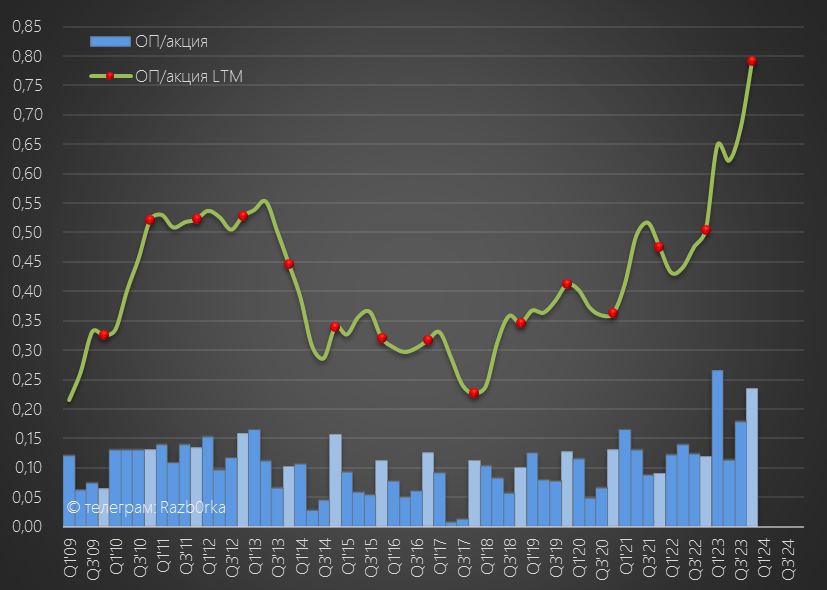

Операционная прибыль выросла в 2 раза до 11.4 млрд руб или 0.23 руб/акция

Годовая операционная прибыль выросла до 38.5 млрд руб или 0.79 руб/акция

Сколько из них осталось в чистой прибыли?

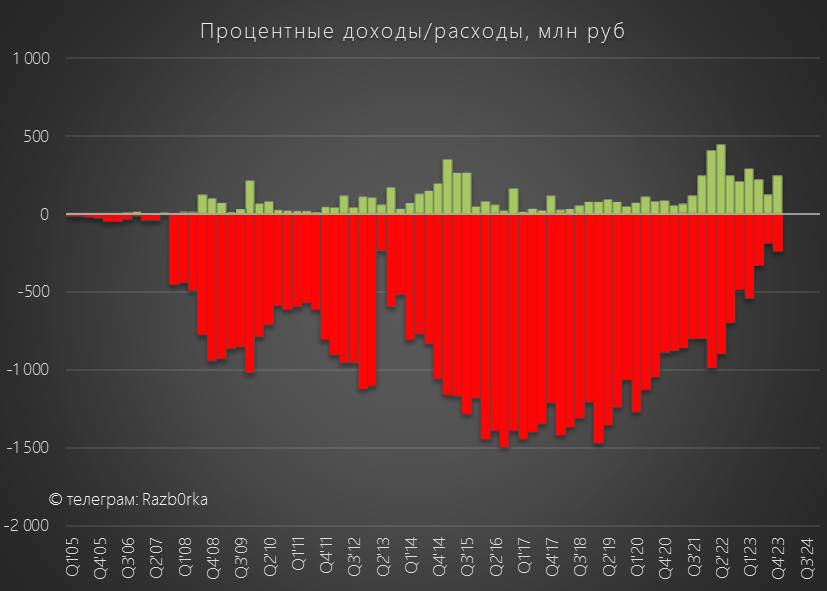

Сальдо процентов ожидаемо составило незначительные 9 млн руб

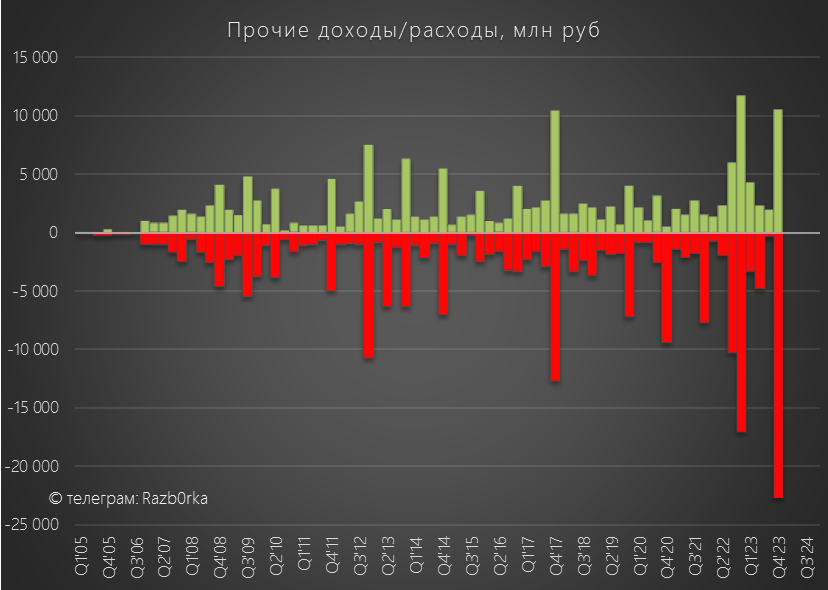

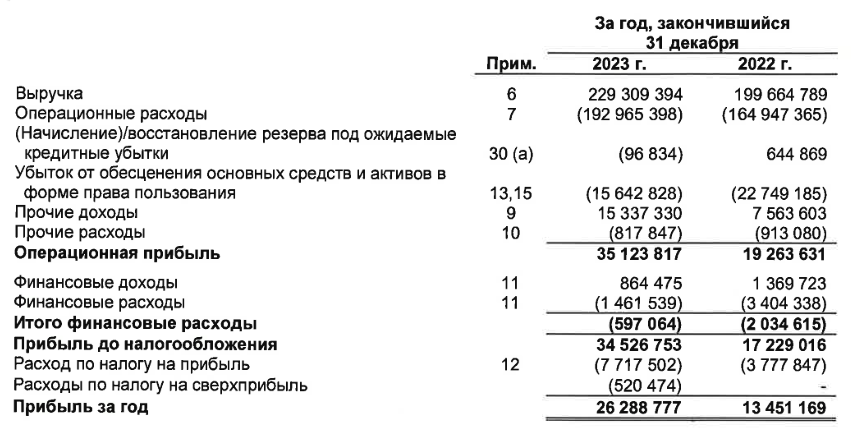

А вот что удивило, так это прочие расходы в размере 23 млрд руб и прочие доходы 11 млрд руб

Что это за расходы такие и на сколько они "бумажные" или "денежные"?

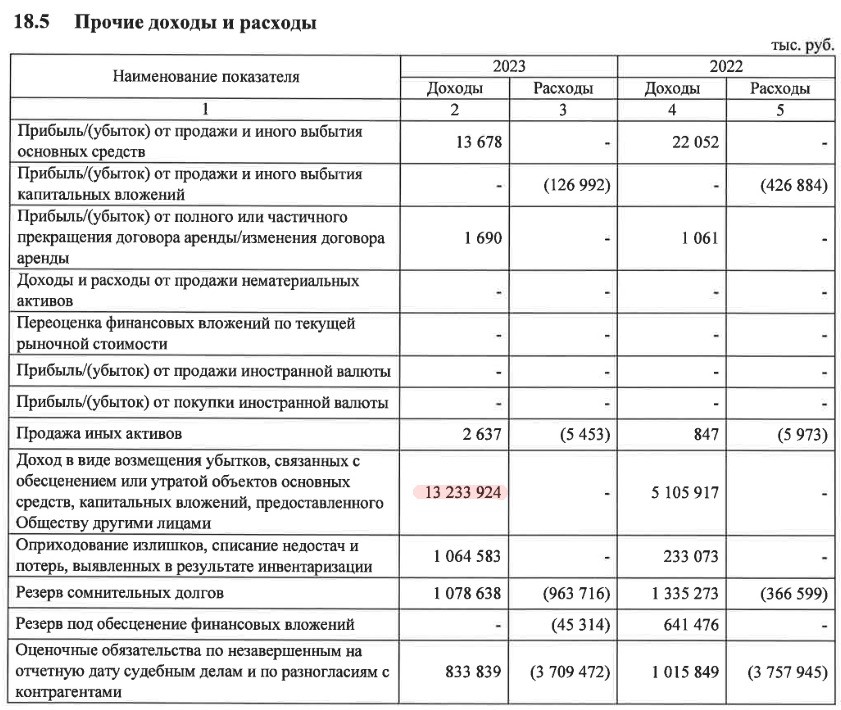

Большую часть прочих доходов составили 13.2 млрд руб компенсаций за демонтаж основных средств

На сколько я понимаю, это реальные деньги полученные от правительства Москвы в рамках программы "Чистое небо"

Прочие же расходы представлены в основном "бумажной" переоценкой основных средств на 20 млрд руб

За 2 года обесценение основных средств составило почти 42 млрд руб!!!

С чем это можно сравнить?

К примеру, капитальные затраты за 2022 год составили 49 млрд руб

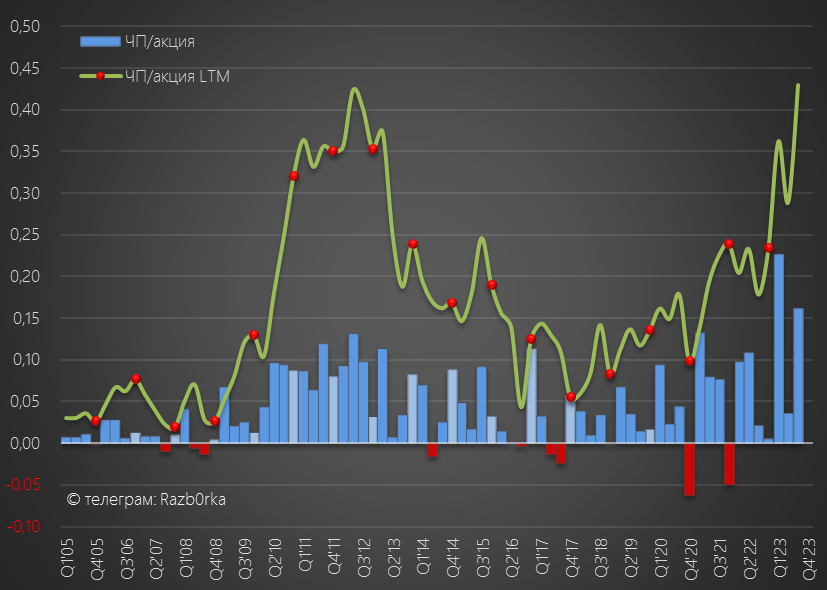

В результате всех вышеперечисленных факторов, в 4-ом квартале был получен убыток 1.2 млрд руб или 0.02 руб/акция

Прибыль LTM развернулась вниз и составила 19.4 млрд руб и 0.4 руб/акция

Сколько из этой прибыли компания может выплатить дивидендов?

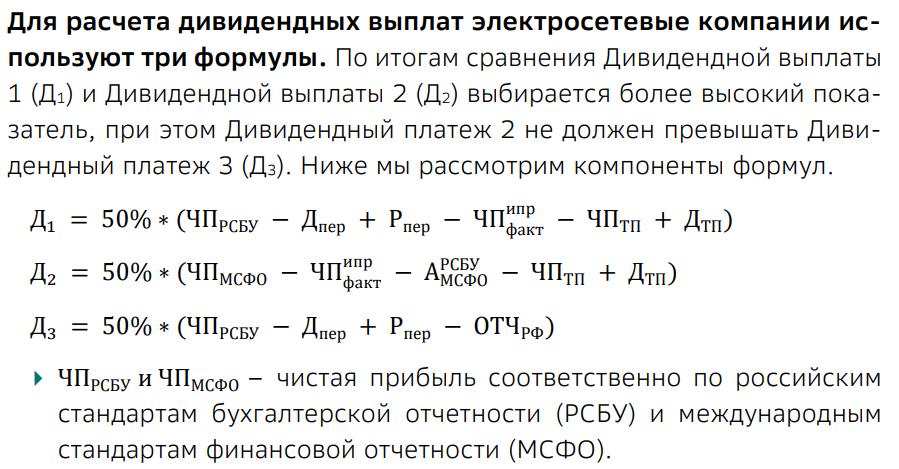

Напомню как выглядит методика расчета дивидендов в сетевых компания

Не буду мучать Вас подробным объяснением, главное, что в расчете используется не только прибыль РСБУ, но и МСФО

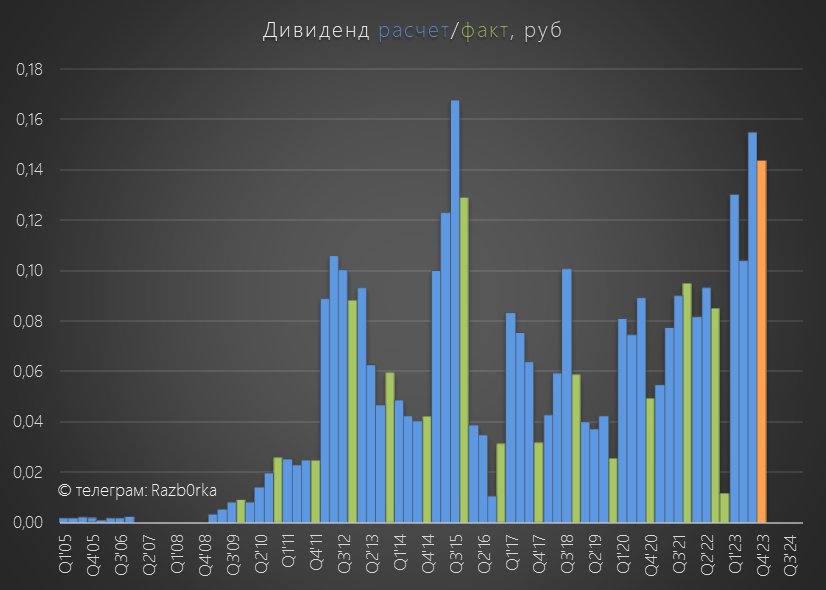

А прибыль МСФО в 2023 году была на 7 млрд руб выше чем РСБУ!

В пересчете на акции, это рекордные 0.54 руб

Так как прибыль МСФО больше чем РСБУ, то для расчета используется именно она

Исходя из методики, расчетный дивиденд за 2023 год составляет около 0.14 руб/акция

Только есть МАЛЕНЬКИЙ нюанс с выплатой этого дивиденда!

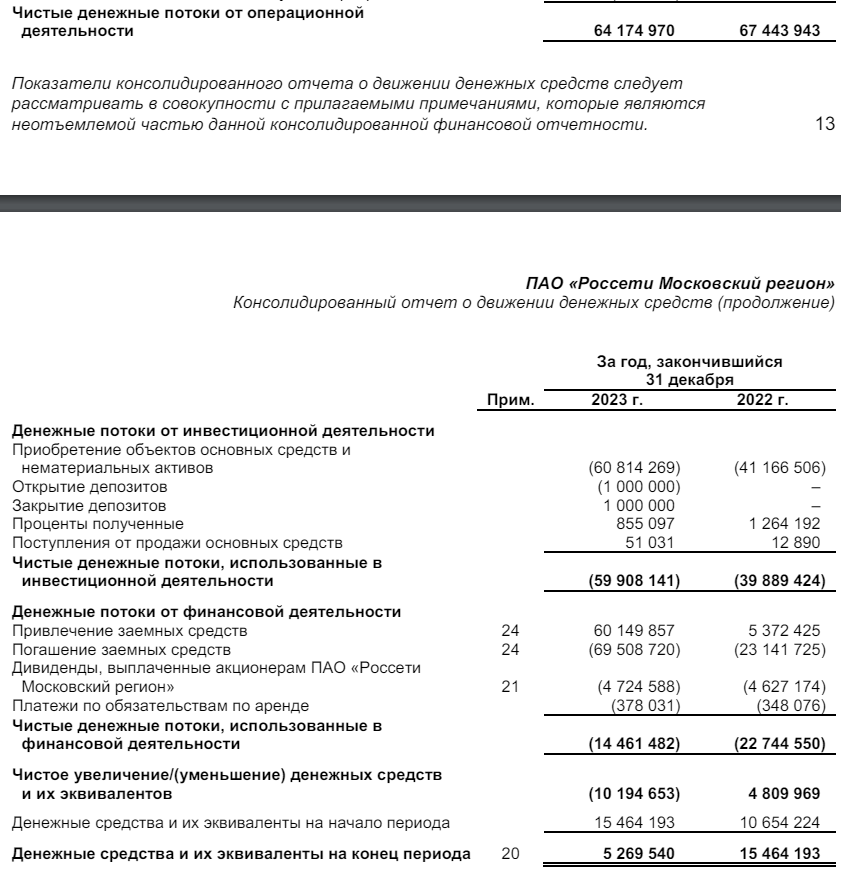

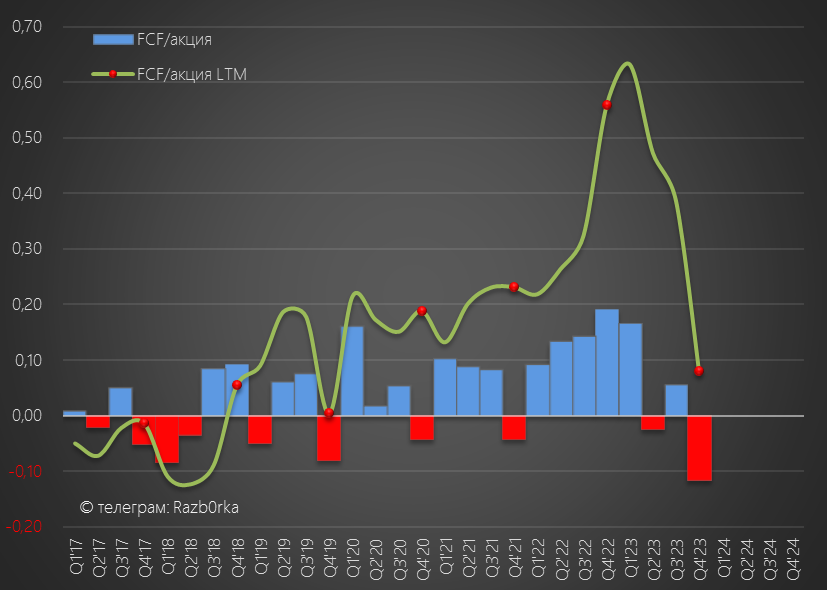

Несмотря на рекордную чистую прибыль, операционный денежный поток в 2023 году был 64 млрд руб, что даже меньше чем в 2022

А капитальные затраты выросли с 41 до 61 млрд руб!

Что привело к тому, что FCF (Свободный денежный поток) составил всего 4 млрд руб или 0.08 руб/акция

Вот такая поразительная ситуация, прибыль рекордная, а реальных денег "положили в кассу" в 7 раз меньше чем в 2022 году

На конец 2023 года денежная позиция сократилась до 5.3 млрд руб или 0.11 руб/акция

Значит ли это что дивиденды будут меньше чем расчетные?

Думаю, что наскребут нужную сумму в 1-2 квартале

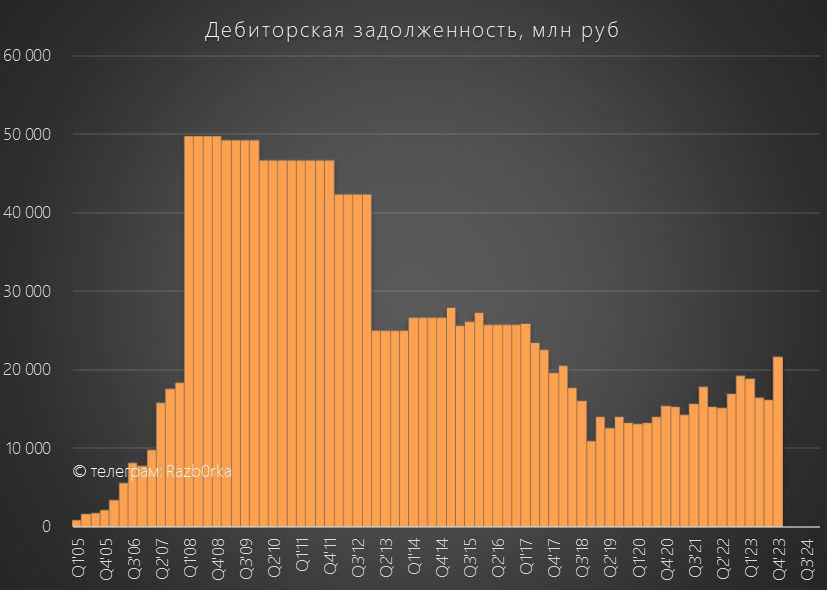

Около 5-6 млрд руб можно положить на счета если потребители сократят свою задолженность сформированную в 4-ом квартале

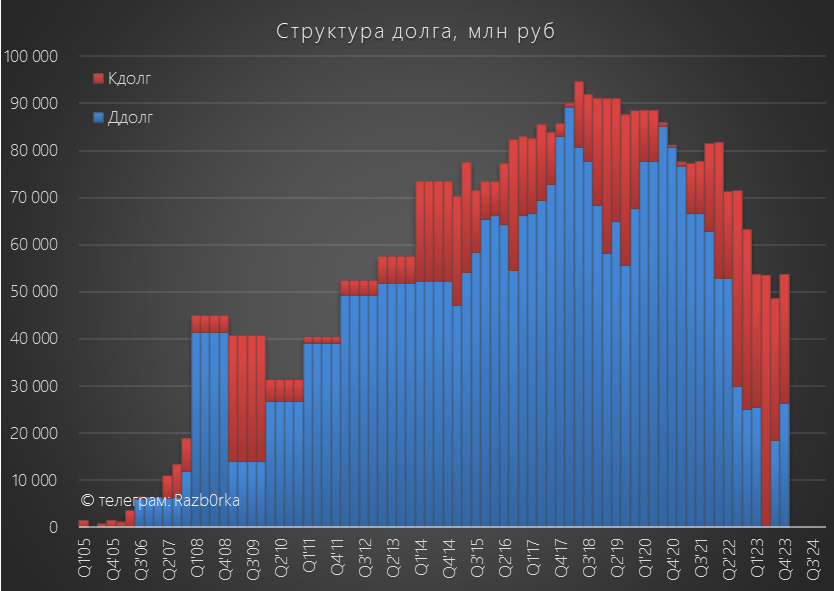

Рост дебиторской задолженности в конце года даже вынудил компанию увеличить свой долг на 5 млрд руб до 54 млрд руб

Получается, что денежная позиция компании это по сути деньги взятые в долг!

Наверное, часть дивидендов можно выплатить заняв еще 5-6 млрд руб

Но как Вы понимаете, это крайний вариант!

Акции стоят сегодня 1.36 руб, что дает 11% дивидендную доходность с выплатой в Июле

В прошлом году Совет директоров объявил свою рекомендацию по дивидендам 22 Мая

Так что осталось ждать совсем не долго

На мой взгляд, дивиденд этот уже в цене и потенциала роста уже исчерпан

Что можно сказать про перспективы 1-го квартала и 2024 года?

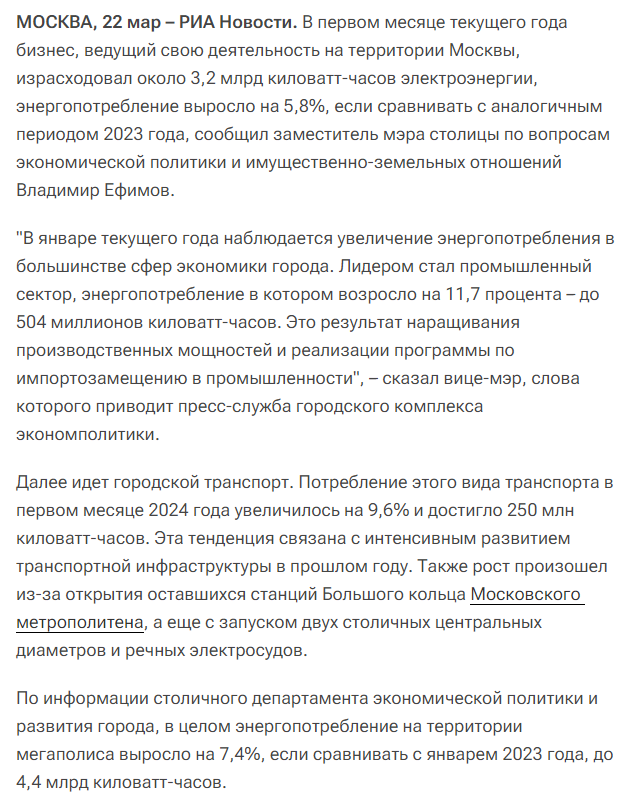

Москва в начале года продолжила увеличивать потребления электроэнергии

Судя по новости это не разовый рост из-за морозов, а фундаментальный рост потребления из-за роста промышленности и транспорта!

Позитивно, но не совсем понятно сможет ли этот рост повлиять на прибыльность передачи электроэнергии без повышения тарифа в 1-2 квартале

С 1 Июля тарифы в Москве вырастут от 7.5% до 10.5% для разных категорий потребителей

Какие ключевые моменты пока так же неизвестны для прогноза прибыли 2024 года?

Сколько компания получит от технологического присоединения

Сколько компания получит от программы "Чистое небо"

Сколько основных средств обесценят в 4-ом квартале

В Ноябрьской версии бизнес-плана менеджмент закладывал на 2024 год рост прибыли РСБУ до 22.7 млрд руб

Отчет РСБУ за 1 квартал выйдет ориентировочно 25-26 Апреля

Посмотрим на сколько идут в соответствии с этим планом

В начале Ноября делал разборку результатов компании за 3-ий квартал

Ключевое на что обращал внимание это то, что из-за опережающего роста расходов рентабельность основного бизнеса по передаче электроэнергии снизилась до минимальных 5%, а прибыль от передачи была на 10% ниже чем в 3кв'22

Учитывая то, что тариф сетей будет проиндексирован только с 1 Июля 2024 года все шло к тому, что в 4-ом квартале 2023 и 1-2 кварталах 2024 ситуация могла стать еще хуже

Почему я назвал разборку "Скрытая слабость"?

Проблему с падением прибыли от передачи было не видно из-за сильного роста прибыли от технологического присоединения потребителей к сети

После отмены льготного подключения с 1 Июля 2022 прибыль от ТП стало значительно больше и более регулярной

Так или иначе, благодаря прибыли от ТП, чистая прибыль в годовом выражении целилась на новый рекорд в 21 млрд руб или 0.45 руб/акция

Предупреждал, что итоговая прибыль может быть меньше так как уже "традиционно" в 4-ом квартале сетевые компании проводят обесценение основных средств, увеличивают резервы и так далее

Сколько заработали по факту?

Выручка от передачи электроэнергии в 4-ом квартале ускорила рост с 7% до 10% и составила 55 млрд руб

Если тариф индексируется только в 2024 году, то как могла вырасти так сильно выручка?

Напомню, что в Москве и области были аномальные морозы, что привело даже к массовым авариям на теплосетях

Естественно это вынудило людей использовать электрообогреватели, что вызвало резкий рост потребления электричества

При увеличении выручки от передачи на 10%, себестоимость выросла всего на 8%

В результате, прибыль от передачи электроэнергии выросла на 50% до 3.2 млрд руб

Неожиданные проблемы у теплосетей вылились в нежданную прибыль электросетей

Рентабельность основного бизнеса компании выросла с 5 до 6%

По-прежнему, очень маленький запас "прочности" основной прибыли

В 4-ом квартале это было опять подстраховано ростом прибыли от техприсоединения в 2 раза до 7.6 млрд руб

За год на подключении новых потребителей к сети компания заработала более 20 млрд руб против 12 млрд за 2022 год

Суммарная выручка в 4-ом квартале выросла на 15% до рекордных 65 млрд руб

Операционная прибыль выросла в 2 раза до 11.4 млрд руб или 0.23 руб/акция

Годовая операционная прибыль выросла до 38.5 млрд руб или 0.79 руб/акция

Сколько из них осталось в чистой прибыли?

Сальдо процентов ожидаемо составило незначительные 9 млн руб

А вот что удивило, так это прочие расходы в размере 23 млрд руб и прочие доходы 11 млрд руб

Что это за расходы такие и на сколько они "бумажные" или "денежные"?

Большую часть прочих доходов составили 13.2 млрд руб компенсаций за демонтаж основных средств

На сколько я понимаю, это реальные деньги полученные от правительства Москвы в рамках программы "Чистое небо"

Прочие же расходы представлены в основном "бумажной" переоценкой основных средств на 20 млрд руб

За 2 года обесценение основных средств составило почти 42 млрд руб!!!

С чем это можно сравнить?

К примеру, капитальные затраты за 2022 год составили 49 млрд руб

В результате всех вышеперечисленных факторов, в 4-ом квартале был получен убыток 1.2 млрд руб или 0.02 руб/акция

Прибыль LTM развернулась вниз и составила 19.4 млрд руб и 0.4 руб/акция

Сколько из этой прибыли компания может выплатить дивидендов?

Напомню как выглядит методика расчета дивидендов в сетевых компания

Не буду мучать Вас подробным объяснением, главное, что в расчете используется не только прибыль РСБУ, но и МСФО

А прибыль МСФО в 2023 году была на 7 млрд руб выше чем РСБУ!

В пересчете на акции, это рекордные 0.54 руб

Так как прибыль МСФО больше чем РСБУ, то для расчета используется именно она

Исходя из методики, расчетный дивиденд за 2023 год составляет около 0.14 руб/акция

Только есть МАЛЕНЬКИЙ нюанс с выплатой этого дивиденда!

Несмотря на рекордную чистую прибыль, операционный денежный поток в 2023 году был 64 млрд руб, что даже меньше чем в 2022

А капитальные затраты выросли с 41 до 61 млрд руб!

Что привело к тому, что FCF (Свободный денежный поток) составил всего 4 млрд руб или 0.08 руб/акция

Вот такая поразительная ситуация, прибыль рекордная, а реальных денег "положили в кассу" в 7 раз меньше чем в 2022 году

На конец 2023 года денежная позиция сократилась до 5.3 млрд руб или 0.11 руб/акция

Значит ли это что дивиденды будут меньше чем расчетные?

Думаю, что наскребут нужную сумму в 1-2 квартале

Около 5-6 млрд руб можно положить на счета если потребители сократят свою задолженность сформированную в 4-ом квартале

Рост дебиторской задолженности в конце года даже вынудил компанию увеличить свой долг на 5 млрд руб до 54 млрд руб

Получается, что денежная позиция компании это по сути деньги взятые в долг!

Наверное, часть дивидендов можно выплатить заняв еще 5-6 млрд руб

Но как Вы понимаете, это крайний вариант!

Акции стоят сегодня 1.36 руб, что дает 11% дивидендную доходность с выплатой в Июле

В прошлом году Совет директоров объявил свою рекомендацию по дивидендам 22 Мая

Так что осталось ждать совсем не долго

На мой взгляд, дивиденд этот уже в цене и потенциала роста уже исчерпан

Что можно сказать про перспективы 1-го квартала и 2024 года?

Москва в начале года продолжила увеличивать потребления электроэнергии

Судя по новости это не разовый рост из-за морозов, а фундаментальный рост потребления из-за роста промышленности и транспорта!

Позитивно, но не совсем понятно сможет ли этот рост повлиять на прибыльность передачи электроэнергии без повышения тарифа в 1-2 квартале

С 1 Июля тарифы в Москве вырастут от 7.5% до 10.5% для разных категорий потребителей

Какие ключевые моменты пока так же неизвестны для прогноза прибыли 2024 года?

Сколько компания получит от технологического присоединения

Сколько компания получит от программы "Чистое небо"

Сколько основных средств обесценят в 4-ом квартале

В Ноябрьской версии бизнес-плана менеджмент закладывал на 2024 год рост прибыли РСБУ до 22.7 млрд руб

Отчет РСБУ за 1 квартал выйдет ориентировочно 25-26 Апреля

Посмотрим на сколько идут в соответствии с этим планом

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба